La clé de l'utilisation des méthodes de comptabilité analytique des stocks dans votre entreprise

Méthodes de comptabilisation des stocks expliquées avec des exemples utilisables et des conseils d'experts

Ce guide sur la comptabilité analytique des stocks va au-delà du simple calcul des coûts pour fournir aux professionnels tout ce dont ils ont besoin pour choisir une méthode de reporting financier. Nous proposons des définitions, formules, exemples, des conseils d'experts et des tableaux de comparaison pour vous aider à comprendre les concepts.

Dans cet article:

- Hypothèses de flux de coûts et comment les utiliser

- Quand utiliser chaque méthode d'évaluation des stocks

- Comment calculer le coût moyen pondéré (WAC)

Qu'est-ce que le coût des stocks ?

Chiffrage des stocks, également appelée comptabilité analytique des stocks, c'est lorsque les entreprises attribuent des coûts aux produits. Ces coûts comprennent également les frais accessoires tels que le stockage, l'administration et les fluctuations du marché. Les principes comptables généralement reconnus (PCGR) utilisent des règles comptables normalisées pour garantir que les entreprises n'exagèrent pas ces coûts.

L'évaluation des coûts d'inventaire fait partie de la technique de contrôle des stocks. Un bon contrôle des stocks au sein d'une chaîne d'approvisionnement permet de réduire les coûts totaux des stocks et de déterminer la quantité de produits qu'une entreprise doit transporter. Toutes ces informations aident les entreprises à décider des marges nécessaires à attribuer à chaque produit ou type de produit.

L'expert de l'industrie Steven J. Weil, doctorat et président de RMS Accounting discute du coût des stocks et du suivi des stocks dans le monde réel. Il dit,

« La meilleure façon de suivre la démarque inconnue reste l'inventaire physique régulier, pour vérifier que ce que dit le système est correct.

« Nous voulons généralement évaluer le stock par département. La définition de marges similaires dans chaque département est plus facile à suivre. Ces marges similaires nous montrent quand il y a rétrécissement et combien ce produit rapporte (et ce qu'il pourrait rapporter). »

Pour en savoir plus sur le contrôle des stocks, lisez notre « Guide essentiel du contrôle des stocks ».

Il existe plusieurs approches de la comptabilité analytique. Ceux-ci inclus:

- Coût standard

- Comptabilité allégée

- Activité basée

- La consommation de ressources

- Débit

- Établissement des coûts marginaux

Coût des marchandises vendues vs. Inventaire

En comptabilité, la différence entre le coût des marchandises vendues (COGS) et les valeurs d'inventaire est représentée par l'endroit où le comptable les enregistre. Les entreprises évaluent les stocks à leur prix et dans le cadre de leurs actifs courants. Le COGS représente les coûts d'inventaire des marchandises vendues aux clients.

Les comptables enregistrent le solde des stocks de clôture comme un actif courant sur le bilan. Lorsque les stocks augmentent, les actifs au bilan augmentent. Lorsque les stocks diminuent, les actifs au bilan diminuent également. Les comptables enregistrent également la variation des stocks dans le cadre du CMV dans le compte de résultat.

Au lieu d'afficher une variation de stock sous la forme d'un ajustement COGS, les comptables ajustent certains comptes de résultat pour montrer le calcul du CMV comme :

Les entreprises déclarent généralement la valeur des stocks à leur coût payé. Cependant, un fabricant déclarerait l'inventaire au coût de production de l'article, y compris les coûts des matières premières, travail et frais généraux. D'habitude, l'inventaire est important, sinon le plus grand, actif inscrit au bilan d'une entreprise.

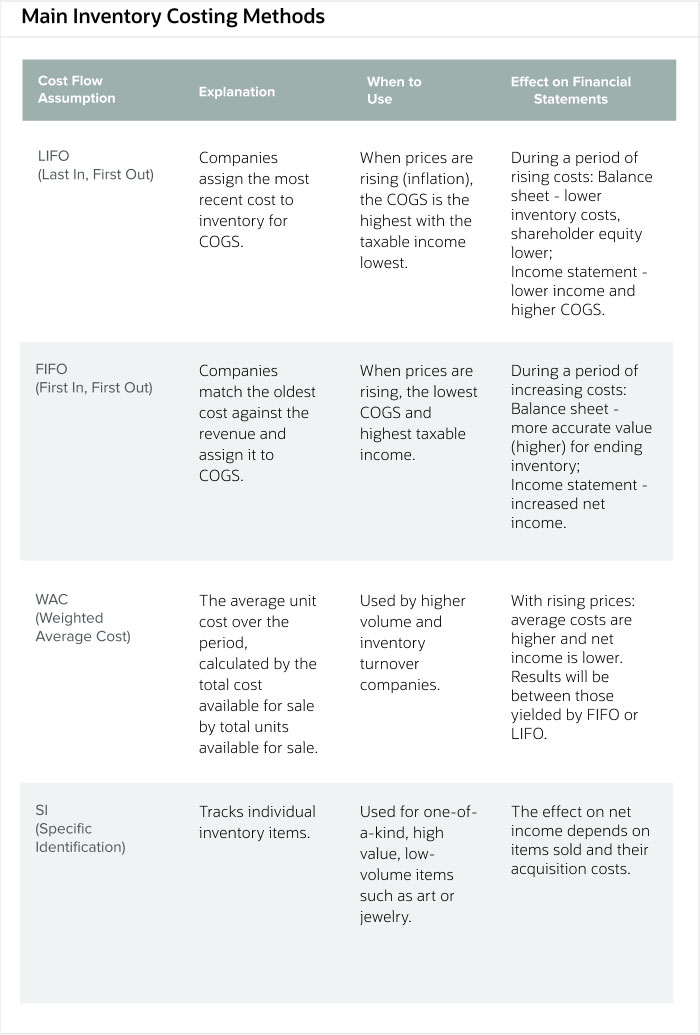

Méthodes d'évaluation des stocks

La méthode utilisée par les entreprises pour calculer le coût de leurs stocks oriente directement le revenu et la valeur des stocks qu'elles déclarent dans leurs états financiers. Chaque entreprise choisit une approche systématique pour calculer et déclarer sa rotation des stocks, et les régulateurs s'attendent à ce qu'ils s'en tiennent à cette méthode chaque année.

Il existe quatre méthodes principales pour calculer le COGS et l'inventaire final pour une période.

- Premier arrivé, Premier sorti (FIFO) :

Les entreprises vendent d'abord l'inventaire qu'elles ont acheté en premier. - Dernier entré, Premier sorti (LIFO) :

Les entreprises vendent d'abord l'inventaire qu'elles ont acheté en dernier. - Coût moyen pondéré (WAC) :

Les entreprises font la moyenne des coûts des stocks et de la quantité qu'elles vendent au cours de la période. - Identification spécifique :

Techniquement pas une méthode de flux de coûts mais admissible selon les PCGR, cette option utilise souvent des numéros de série pour différencier les produits et leur coût d'inventaire en particulier.

Les PCGR couvrent FIFO, WAC et identification spécifique. Les PCGR ne couvrent pas LIFO, mais il est mentionné ci-dessus à des fins de comparaison.

Pour comparer les méthodes, Prenons l'exemple de Jack's Furniture et de ses ventes de bibliothèques. Quelle que soit l'hypothèse de flux de coûts utilisée par l'entreprise, le bilan de la période commence de la même manière. Ce journal montre le même inventaire de départ, achat et frais associés :

Cependant, lorsqu'un client achète 60 unités, la différence entre ces hypothèses de flux de coûts est claire. Dans FIFO, le coût de l'inventaire final finit par être plus élevé pour refléter l'augmentation des prix. A titre de comparaison, à LIFO, le coût d'inventaire final est inférieur en raison de l'augmentation des prix de la bibliothèque. Dans l'exemple WAC, le coût d'inventaire final est au milieu de LIFO et FIFO, montrant que le prix a changé.

Si ces transactions étaient les seules de cette période et que les ventes étaient de 12 $, 000, le compte de résultat et le bilan se présenteraient comme suit :

Comme indiqué, l'identification spécifique n'est pas techniquement une hypothèse de flux de coûts, mais c'est une technique pour évaluer les stocks. Dans ce cas, le flux physique des stocks correspond à la méthode et ne dépend pas du calendrier de détermination des coûts. L'utilisation de numéros de série ou d'étiquettes d'identification permet l'utilisation de cette méthode et l'identification de chaque article en stock, saisir quand l'entreprise a acheté l'article et combien elle a payé.

Prenons l'exemple d'un marchand d'art spécialisé dans un seul type de produit, globes faits à la main. Voici un exemple de son flux d'inventaire :

À partir de ces informations et des informations sur les produits spécifiques vendus par le revendeur au cours de la période, il peut calculer les chiffres suivants :

L'inventaire de fin et le COGS sont basés sur ce que le concessionnaire a vendu ou n'a pas vendu pour chaque achat ou inventaire de début spécifiquement identifié. Remarquez comment il a séparé chaque achat en fonction de ce qu'il a initialement payé pour eux. Il sait que les clients achètent ses articles faits à la main en fonction de ceux qu'ils préfèrent, pas sur le lot dans lequel il les a achetés. Le bénéfice brut correspond aux ventes au détail de la période moins le total dépensé à l'origine pour les biens spécifiques qu'il a vendus au cours de la période.

Les méthodes moins courantes non couvertes par les PCGR comprennent :

- Plus haut dans, Premier sorti (HIFO) : Les entreprises vendent en premier les stocks les plus chers.

- Le plus bas, Premier sorti (LOFO) : Les entreprises vendent d'abord l'inventaire le moins cher.

- Première expirée, Premier sorti (FEFO) : Les entreprises vendent d'abord le premier inventaire expirant.

En utilisant l'exemple ci-dessus des bibliothèques de Jack's Furniture, le journal commence de la même manière.

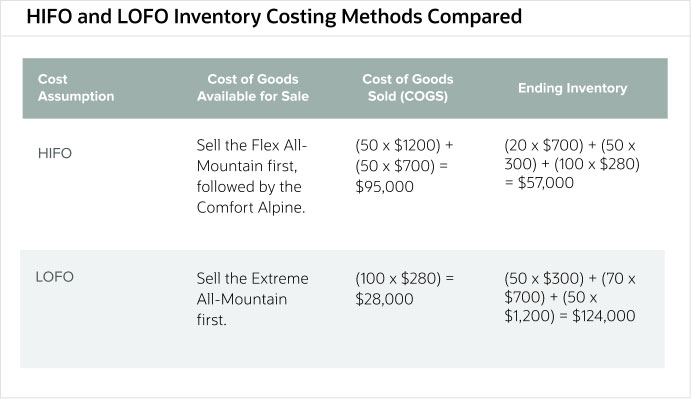

Le COGS et le solde des stocks changent à nouveau lorsque les clients achètent 60 unités selon les méthodes HIFO et LOFO au cours d'une période. L'exemple HIFO supprime d'abord l'inventaire le plus coûteux, laissant moins de valeur en stock, et l'exemple LOFO supprime d'abord l'inventaire le moins cher, laissant une valeur plus élevée en stock.

Pour le compte de résultat et le bilan pour 12$, 000 000 de ventes, HIFO et LOFO se comparent comme suit :

Dans FEFO, les dates d'expiration stimulent les ventes. Par exemple, si un détaillant a commencé avec et a acheté un total de 80 unités et a vendu 40 unités avec deux dates d'expiration différentes, cela ressemblerait à ceci :

Les articles en stock après la vente ont une date de péremption ultérieure. La société épuise le stock avec la date d'expiration la plus proche en premier.

Ajustements et estimations de l'évaluation des stocks

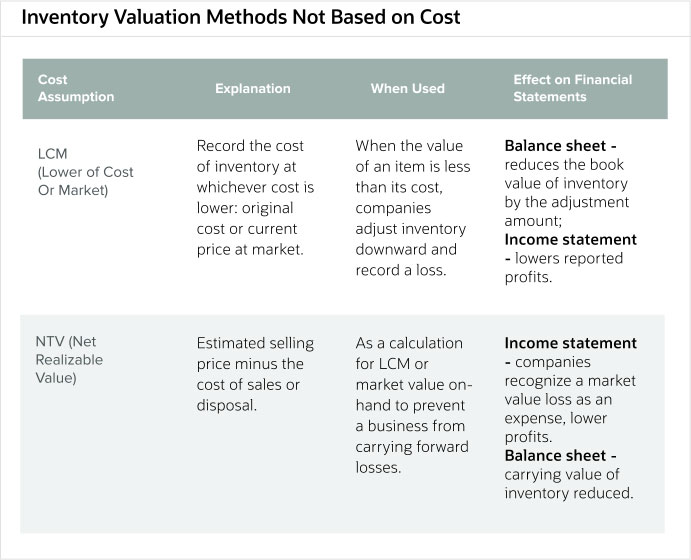

Les PCGR permettent des ajustements dans l'évaluation des stocks lorsqu'ils ont un avenir incertain, comme lorsqu'il peut devenir obsolète. Les méthodes pour ces ajustements comprennent :

- Inférieur du coût ou du marché (LCM) :

Les entreprises enregistrent le coût le plus bas, soit le prix d'achat, soit le prix du marché, de leur inventaire. - Valeur nette de réalisation (VNR) :

Les entreprises enregistrent le prix de vente estimé, moins le coût de leur vente ou de leur élimination.

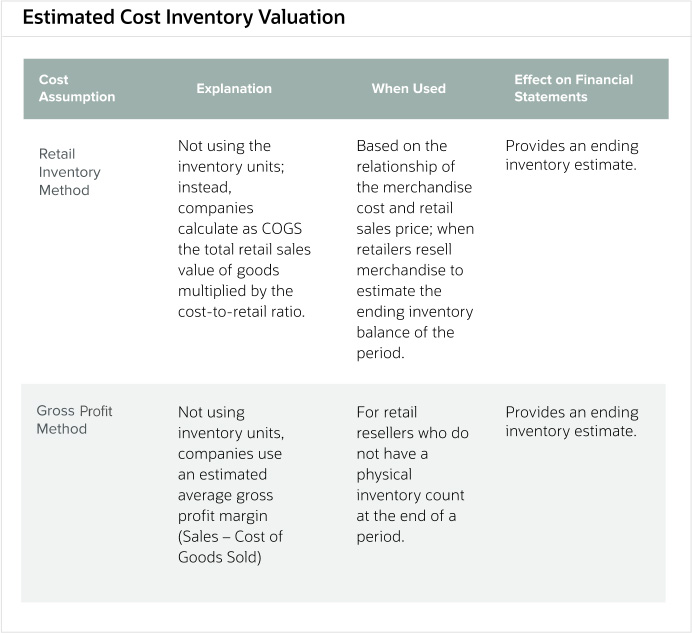

Finalement, certaines méthodes estiment la valeur de coût de l'inventaire final :

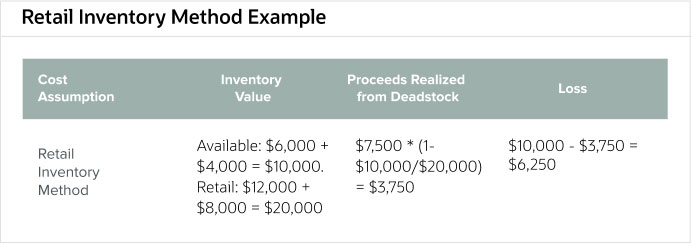

- Méthode d'inventaire au détail :

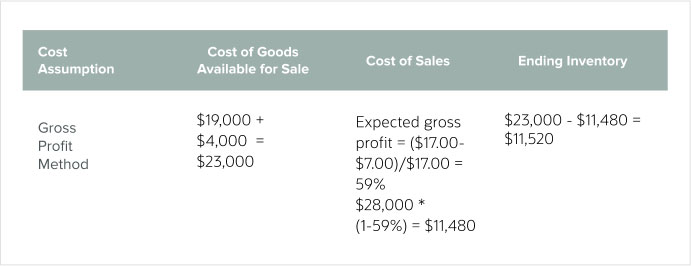

Les entreprises calculent le coût des stocks en stock en fonction de la relation avec leur prix de vente au détail. - Méthode du bénéfice brut :

Les entreprises calculent le montant de leurs stocks et leur COGS en utilisant un ratio sur les ventes.

Coût moyen pondéré des stocks ou méthode d'inventaire au coût moyen

La méthode du coût de revient moyen pondéré des stocks, également appelée méthode d'inventaire au coût moyen, est l'une des approches conformes aux PCGR que les entreprises utilisent pour évaluer leurs actions. Cette méthode calcule le coût unitaire à l'aide d'une moyenne pondérée du coût des marchandises vendues et de l'inventaire.

La formule de la méthode du coût moyen pondéré est un calcul par unité. Divisez le coût total des marchandises disponibles à la vente par les unités disponibles pour chaque article en stock.

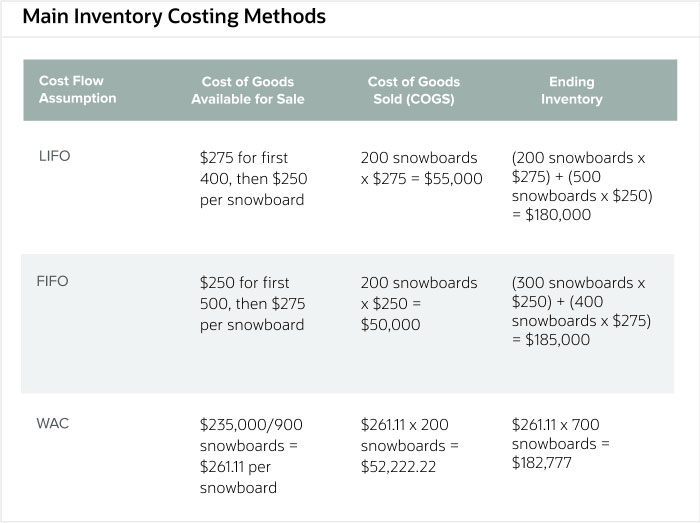

Par exemple, Trax est une petite entreprise qui achète et vend des snowboards. Pour novembre, ce qui suit montre ses achats et ses ventes :

Le stock final correspond au total des unités disponibles moins le total des unités vendues au cours de la période. Dans cet exemple, l'inventaire final =(200 + 200 + 150 + 300 + 300 + 400) – (100 + 75 + 200 + 300 + 300) =1550 unités achetées – 975 unités vendues =575 unités restantes.

Calculez le coût moyen pondéré des snowboards en utilisant le tableau suivant qui montre le nombre d'unités achetées, le coût de chaque unité à la date d'achat et le coût total payé pour l'achat ce jour-là.

Le coût unitaire moyen pondéré basé sur le graphique ci-dessus pour Trax en novembre était de 384 $, 250/1550 =247,90 $ par unité.

L'évaluation du coût des marchandises vendues (COGS) est le nombre d'unités vendues multiplié par le coût moyen pondéré.

La valorisation finale des stocks correspond aux 575 unités restantes multipliées par le coût moyen pondéré.

Ensemble, le COGS et les évaluations des stocks s'ajoutent au coût total réel disponible à la vente.

Hypothèses de flux de coûts d'inventaire

Une hypothèse de flux de coûts d'inventaire est la méthode utilisée par les comptables pour supprimer les coûts d'inventaire de leur entreprise et les déclarer comme le coût des marchandises vendues pour l'évaluation comptable. Des exemples de ces hypothèses incluent FIFO, LIFO et WAC.

Les hypothèses de flux de coûts ne représentent pas nécessairement le flux physique réel des marchandises. Ce ne sont que les coûts affectés aux unités d'inventaire de l'entreprise. Les principales méthodes d'évaluation des coûts des stocks conformes aux PCGR sont FIFO et WAC. LIFO est également inclus ci-dessous à des fins de comparaison :

Comparez ces méthodes en utilisant les ventes et les achats de snowboards Trax pour janvier et février :

En janvier, Trax a acheté 500 snowboards à 250 $ chacun =125 $, 000.

En février, Trax a acheté 400 snowboards à 275$ chacun =110$, 000.

Pour la période comptable janvier-février, Trax avait 900 snowboards en stock et a vendu 200 snowboards.

Les comptables n'utiliseraient pas la méthode d'identification spécifique dans cet exemple car les détaillants ne suivent pas les snowboards avec des codes d'identification uniques. Une identification spécifique serait une bonne méthode si l'entreprise vendait des planches à neige qui sont des œuvres d'art uniques ou des objets de collection d'athlètes célèbres. Dans ces cas, le suivi du flux physique des marchandises est plus facile que dans les opérations de vente au détail à volume élevé. Pour calculer l'inventaire final dans la méthode d'identification spécifique, calculer le coût de chaque article en stock à la fin de la période.

Voici trois autres méthodes d'évaluation des stocks. Les PCGR n'approuvent pas ces méthodes, les comptables les utilisent donc rarement.

Comparez les méthodes HIFO et LOFO en utilisant un exemple d'une autre entreprise de snowboard, Vers l'extérieur, qui vend plusieurs modèles différents de snowboards, certains modèles plus chers fabriqués par des artisans et d'autres fabriqués en série par des usines. Depuis le logiciel comptable de cette entreprise, les coûts et quantités des snowboards en stock sont :

Extrême All-Mountain, 100 en stock @ 280 $ chacun (28 $, 000).

Apex Freestyle, 50 en stock @ 300 $ chacun (15 $, 000).

Confort alpin, 70 en stock @ 700 $ chacun (49 $, 000).

Flex All-Mountain, 50 en stock @ 1200 $ chacun (60 $, 000).

Elle a vendu 100 snowboards au cours de la période comptable.

Pour un exemple de FEFO, voir les livres de la Happy Yogurt Company. Il y avait trois lots de yaourt avec des quantités et des dates de péremption différentes.

Joyeux à la grecque, 1000 en stock @ 2,99 $, expire le 10 janvier, 2020.

Joyeuse fraise, 500 en stock @ 2,45 $, expire le 15 février, 2020.

Joyeux Nature, 500 en stock @ 2,50 $, expire le 3 mars, 2020.

Il a vendu 1, 200 yaourts au cours de la période comptable.

Les méthodes d'évaluation des stocks suivantes ne sont pas basées sur le coût. Les PCGR reconnaissent les deux comme des méthodes valides d'évaluation des stocks.

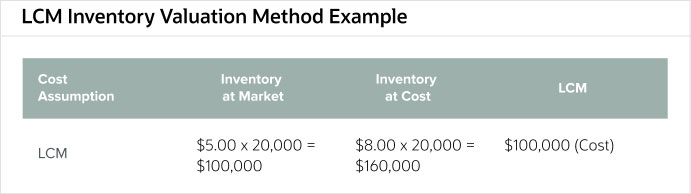

Le magasin général de Bob a pris le train en marche en retard pour un produit connu sous le nom de « fidget spinner ». Les thérapeutes ont initialement développé ce jouet pour les enfants souffrant de troubles de l'attention, mais c'est devenu une mode en 2017 avec un pic de ventes en juin. Au mois de septembre suivant, quand Bob en a acheté 20, 000 @ 8,00 $ chacun, de nombreux districts scolaires les avaient interdits, et leur demande a chuté. La valeur marchande d'une fidget spinner est également tombée à 5,00 $ chacune.

Sur la base de ces informations, Bob's déclarerait son LCM comme valeur marchande comme étant le coût de l'inventaire pour les filateurs agités.

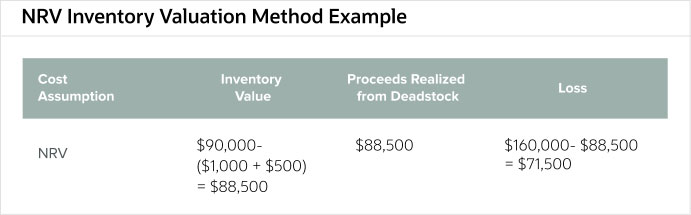

Craignant que la demande de produits ne continue de baisser, en octobre, Bob's General Store a reçu une offre pour vendre le reste du stock de fidget spinner pour 90 $, 000. Bob a payé 1 $, 000 à l'agent qui a trouvé l'enchérisseur. Bob a également enregistré 500 $ de frais de stockage.

La valeur nette de réalisation de l'inventaire du magasin général de Bob était de 88 $, 500. Il a également enregistré le revenu des cadavres de 88 $, 500 et une perte de 71 $, 500 pour la période.

Voici deux méthodes pour estimer l'inventaire final et donc la valeur d'inventaire. A titre d'estimations, les entreprises ne doivent pas s'attendre à ce qu'elles soient complètement exactes, ils doivent donc tenir compte de toute perte de stock due aux dommages et au vol et les compléter par des inventaires périodiques.

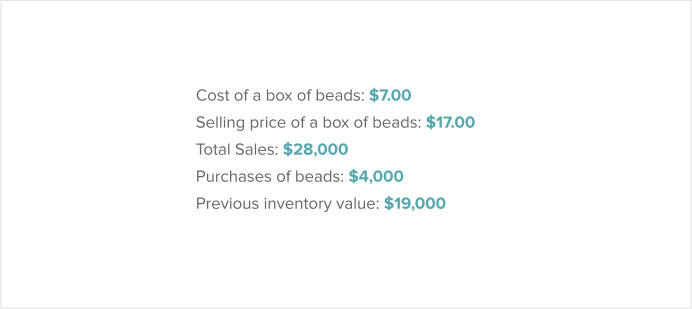

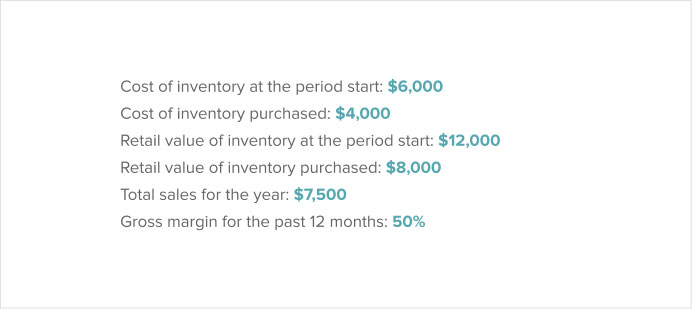

La Pacific Bead Company vend des perles artisanales d'artisans insulaires locaux aux marchés de détail et aux clients à partir de son entrepôt. Depuis le logiciel comptable de l'entreprise, ce qui suit est ses informations sur la période de déclaration.

Une entreprise de perles différente dans la région, Perles côtières, Inc., calculé sa valeur d'inventaire à la fin d'une période selon la méthode de la marge brute. Depuis son logiciel comptable, il rapporte les chiffres suivants.

Comment choisir une méthode de comptabilité analytique des stocks

Pour choisir une méthode de comptabilité analytique, les entreprises doivent d'abord comprendre comment les différentes méthodes modifieront leurs bilans et comptes de résultats. Quelle que soit la méthode utilisée par l'entreprise, il est très important d'utiliser la même méthode pour présenter les chiffres année après année.

Ce principe de cohérence, en utilisant la même méthode période après période, permet aux entreprises de présenter les chiffres les plus justes et de payer les impôts appropriés en fonction de leurs revenus déclarés. S'ils veulent changer de méthode, ils doivent obtenir l'approbation de l'Internal Revenue Service (IRS) via le formulaire IRS 3115 après la fin de l'année d'imposition. La seule exigence lors du choix d'une méthode est qu'à la fin de la période, la somme du COGS et de l'inventaire final est égale au coût des marchandises disponibles.

L'expert Weil partage, « Votre comptable peut vous aider à décider quelle méthode est la meilleure pour votre entreprise. Ils peuvent faire une recommandation commerciale et examiner vos données rapprochées. C'est un gaspillage de votre argent s'ils ne vous aident pas avec la planification fiscale et que vous ne les voyez qu'une fois par an pour déclarer vos impôts.

Chaque méthode aura des avantages et des inconvénients. Par exemple, lorsqu'une entreprise utilise la méthode WAC avec inflation, il rapporterait moins de COGS que sous LIFO mais plus de COGS que s'il utilisait FIFO. L'inventaire est le plus à jour sous FIFO, comme cette méthode utilise les coûts d'achat les plus courants, mais sous-estimé sous LIFO. Sous WAC, une entreprise peut manipuler ses revenus vers la fin de l'année en fonction de la quantité d'inventaire qu'elle achète. Globalement cependant, le processus de calcul de la moyenne dans le WAC diminue les effets temporels associés à l'achat de stocks.

Chaque méthode changera également légèrement selon que l'entreprise utilise un système d'inventaire périodique ou perpétuel. Pour plus d'informations sur les systèmes d'inventaire périodique, lire « Inventaire périodique :est-ce le bon choix ? » Apprenez-en plus sur les systèmes d'inventaire perpétuel en lisant « Le guide définitif de l'inventaire perpétuel ». Ce changement est dû au timing des calculs effectués dans les différents systèmes. Par exemple, une méthode WAC dans un système perpétuel produit un système moyen pondéré pour chaque vente. En utilisant la méthode WAC dans un système périodique, la société n'effectue les calculs qu'en fin de période, en tenant compte de tout ce qui s'est passé et en maintenant des prix plus cohérents sur la période.

Un autre exemple est LIFO. Il existe différents inventaires de fin et COGS pour les systèmes périodiques perpétuels et uniquement annuels. Si les entreprises appliquent LIFO dans un système perpétuel, ils doivent utiliser des ajustements spéciaux pour tirer parti de l'utilisation de la méthode LIFO pour la comptabilité fiscale.

Coûts inventoriables

Les coûts stockables sont ceux qui font partie du coût total d'un produit. Ces coûts comprennent tout ce qui est nécessaire pour mettre les articles en stock et prêts à être vendus. Par exemple, cela peut inclure des matières premières, la main d'oeuvre, frais généraux de fabrication, fret entrant, certains frais administratifs et de stockage.

Les comptables enregistrent généralement les coûts stockables à l'actif du bilan. Finalement, les comptables les imputent en charges, et ils les déplacent du bilan vers les coûts des marchandises vendues dans le compte de résultat.

Les coûts que les comptables considèrent comme pouvant être inventoriés sont différents selon les industries. Ces coûts stockables se répartissent généralement en trois catégories de dépenses :les coûts de commande, les frais de détention et les frais administratifs. Les coûts de commande sont des chiffres que les comptables attribuent généralement au centre de frais généraux car ils comprennent la masse salariale du service des achats, avantages et activités telles que la pré-qualification des fournisseurs. Les frais de détention sont ce que les entreprises paient pour stocker des marchandises qu'elles n'ont pas vendues, et les comptables peuvent les inclure dans le centre de frais généraux.

Les frais administratifs sont des dépenses souvent associées au service comptable, tels que les salaires et les avantages. Ce personnel produit des données sur le coût des marchandises vendues et les stocks disponibles, répondre aux auditeurs et répondre aux autres demandes d'analyses comptables relatives aux stocks. Il peut y avoir des frais administratifs pour ces fonctions répartis sur plusieurs départements, y compris les achats et le contrôle des stocks, ainsi que la comptabilité.

Coût de détention des stocks

Frais de tenue des stocks, ou frais de port, sont ceux liés au stockage des invendus. Les coûts comprennent l'espace de stockage, gérer le stock, la perte pour l'entreprise si les articles deviennent obsolètes ou détériorés et le coût en capital lié aux stocks invendus.

Le coût de l'espace de stockage est pour l'installation qui abrite le stock et comprend l'amortissement, les frais de services publics, assurance et personnel. Le coût de manutention du stock se compose des efforts de mise en stock du stock, les équipements d'entretien et de manutention nécessaires et la sécurité. L'obsolescence, c'est lorsque le stock n'est plus utile ou devient obsolète. Les entreprises doivent disposer de ce stock à un coût réduit ou sans frais. Les coûts en capital ont souvent des frais d'intérêt associés à l'inventaire des stocks avant la vente.

Formule du coût de possession des stocks

Il existe différentes manières de calculer les frais de détention, comme tirer parti d'un pourcentage de la valeur de votre inventaire. La meilleure voie, cependant, est pour les entreprises d'additionner leurs coûts de détention connus et de diviser la somme par leur valeur d'inventaire, en leur donnant un pourcentage pour une utilisation future.

A titre d'exercice, les entreprises doivent détailler leurs coûts spécifiques. Les coûts de possession des stocks doivent inclure :

- Coût du capital

- Frais de transport

- Frais de stockage

- Les coûts de main-d'œuvre

- Coût de l'assurance et du remplacement

- Coûts d'opportunité

- Tout obsolète, stock mort ou volé

Différentes industries ont des estimations standard différentes pour ce calcul, tels que 2% pour les coûts de stockage et 15% pour les coûts d'investissement. Les entreprises n'incluent pas ces coûts dans les comptes d'inventaire, mais ils les dépensent comme ils les encourent. La prise en compte de ces coûts est essentielle pour s'assurer que les marges bénéficiaires sont suffisantes pour les couvrir.

Formule de coût d'inventaire

La formule du coût des stocks est importante car elle affecte directement les bénéfices de l'entreprise. Cette formule utilise la valeur d'inventaire de début, valeur d'inventaire de clôture et les coûts d'achat sur la période. Calculez le coût de l'inventaire en ajoutant l'inventaire de début aux achats d'inventaire et en soustrayant l'inventaire de fin.

Par exemple, l'entreprise valorise les stocks en début de période à 50 $, 000. Il achète 15 $, 000 sur la période. La valeur de l'inventaire à la fin de la période est de 25 $, 000. Le coût des stocks pour cette période est de (50 $, 000 + 15 $, 000) – 25 $, 000 =40 $, 000.

Cette formule de base prend en compte tous les coûts inventoriables nécessaires pour obtenir et conserver les articles à vendre et influe sur la détermination des revenus. Tout ajustement des stocks entraîne des changements dans les revenus déclarés.

Inventaire au coût standard

Le calcul des coûts standard est lorsque les entreprises attribuent les coûts attendus (ou standard) des matériaux, main-d'œuvre et frais généraux à l'inventaire, plutôt que les coûts réels. Cet outil de gestion permet de planifier les budgets, gérer et contrôler les coûts et déterminer dans quelle mesure une entreprise contrôle les coûts.

L'inventaire des coûts standard provient des données historiques de l'entreprise et reflète les opérations dans des circonstances normales. Les entreprises utilisent ces objectifs de coûts dans la planification. Un écart est la différence entre le coût standard (cible) et le coût réel. Lorsque des écarts négatifs surviennent, la direction doit prendre des mesures en identifiant la cause première, améliorer ses opérations et éventuellement apporter des modifications au coût standard.

Les entreprises qui utilisent des systèmes d'évaluation des coûts standard produisent généralement des rapports sur les écarts pour montrer les différences entre les coûts standard et réels. Dans l'environnement de fabrication, l'écart de prix des matières est la différence entre le coût budgété et le coût réel des matières. La formule pour l'écart de prix des matières est la suivante :

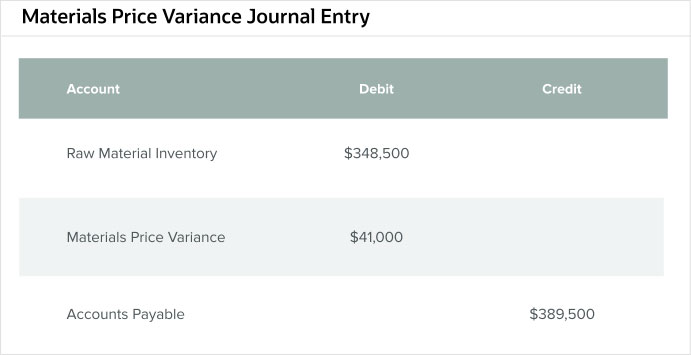

Par exemple, une entreprise de fabrication de pièces automobiles budgets 348 $, 500 (coût standard) pour 20, 500 (quantité standard) du matériau principal pour ses filtres à huile haute performance populaires pour l'année. Le prix standard par unité est de 17 $.

Dans les écritures de journal qui rapportent les écarts, l'argent comptabilisé était l'argent dépensé, et le rapport de performance a montré que le coût réel des matériaux pour cette partie était de 389 $, 500 (coût réel) pour 20, 500 de la matière première (quantité réelle). Le prix réel par unité est de 19 $. L'écart, qu'il s'agisse d'un crédit ou d'un débit, concerne le compte d'écart de prix des matériaux.

En utilisant la formule, l'écart de prix des matériaux =(19 $ - 17 $) x 20, 500 =41 $, 000.

L'écriture de journal pour cette formule est la suivante :

Coût de l'inventaire final

Le coût de l'inventaire final est la valeur de ce qui reste en stock et disponible à la vente à la fin d'une période. Le calcul de base pour l'inventaire de fin est l'inventaire de début plus tous les achats moins le coût des marchandises vendues.

Le coût de l'inventaire final peut changer en fonction de l'hypothèse de flux de coûts que l'entreprise choisit d'utiliser. Les biens que les entreprises vendent en premier et leurs coûts relatifs lors de l'achat affectent le coût de ce qui reste en stock, tout comme les hypothèses qui sous-tendent les estimations.

Un exemple de base de calcul de l'inventaire final concerne les marchandises, Ltd. Cette société a commencé son mois de production avec un inventaire de départ de 100 $, 000. Il a acheté 25 $, 000 000 d'inventaire au cours du mois et vendu 75 $, 000 d'inventaire ce même mois. Il a calculé l'inventaire final comme suit :

Logiciel NetSuite pour la gestion de la comptabilité analytique des stocks

Les propriétaires d'entreprise comprennent l'importance de tenir des registres d'inventaire précis et le rôle que ces registres jouent dans la comptabilité analytique des stocks. Trouvez le bon outil qui peut rationaliser les processus comptables et offrir une visibilité sur les stocks disponibles. Les entreprises utilisant des logiciels de comptabilité comme NetSuite et les méthodes de comptabilité analytique des stocks peuvent mieux comprendre la santé de leurs entreprises, ce qui leur permet à leur tour de mieux exécuter leurs stratégies commerciales et marketing.

Découvrez comment vous pouvez utiliser NetSuite pour gérer les finances de votre entreprise.

-

Conseils pour le financement de la piscine

Lorsquil sagit de financement en commun, avoir quelques choix parmi lesquels choisir est bénéfique. Pourtant, les spécificités du crédit piscine rendront difficile la comparaison de plusieurs chiffres

-

Que sont les passifs courants ?

Les passifs courants sont des obligations financières dune entité commerciale qui sont exigibles et payables dans un délai dun an. Un passif survient lorsquune entreprise a effectué une transaction qu

-

Où trouver des fonds d'urgence lorsque vous n'avez pas de fonds d'urgence

Létablissement dun fonds durgence est la première et la plus importante étape pour prendre le contrôle de vos finances. Ce fonds vous permet de surmonter une crise financière, quil sagisse dune grosse

-

Avantages et inconvénients de la HSA

Dernièrement, mon père a vanté les avantages davoir un compte dépargne santé. Cette année, il a eu lopportunité de tirer le meilleur parti de son HSA - mauvaise nouvelle pour sa santé, mais une bonne

Gestion de stock

- Facteurs menant à des inefficacités d'inventaire

- Le guide définitif de l'inventaire perpétuel

- Fonctionnalités indispensables du système de gestion des stocks,

- Avantages de la gestion des stocks et des systèmes de gestion des stocks

- Inventaire moyen défini :formule,

- Unité de gestion des stocks (SKU) expliquée

-

Faut-il acheter une voiture avec une carte de crédit ?

Faut-il acheter une voiture avec une carte de crédit ? Alors que la plupart des gens dépendent de largent comptant ou du financement bancaire pour acheter une voiture, il peut être possible deffectuer tout ou partie de lachat de votre véhicule avec une ca...

-

Comment connaître mes prestations de retraite de Teamster Union

Comment connaître mes prestations de retraite de Teamster Union La Fraternité internationale des Teamsters est le plus grand syndicat au monde. Il représente 10 pour cent de tous les membres des syndicats américains, à partir de 2010. Le travail des Teamsters se r...

-

Bitcoin a désormais cours légal au Salvador – voici ce que cela signifie

Bitcoin a désormais cours légal au Salvador – voici ce que cela signifie Le 7 septembre 2021, El Salvador est devenu le premier pays à donner cours légal au bitcoin. Le gouvernement est même allé plus loin dans la promotion de lutilisation de la crypto-monnaie en donnant...

-

Ne vous laissez pas berner par Alibabacoin

Ne vous laissez pas berner par Alibabacoin Il semble que lune des stratégies les plus récentes pour collecter des fonds à partir dune offre initiale de pièces (ICO) consiste à donner à votre pièce le nom dun géant de lInternet. Selon CoinD...