Le guide définitif de l'inventaire perpétuel

Toutes les méthodes et formules dont vous avez besoin pour commencer

Ce guide fournit des formules techniques mais simples, exemples de problèmes et comparaisons, avec des conseils, des conseils d'experts et des visuels pour vous aider à maîtriser et mettre en place un système d'inventaire permanent dans votre entreprise.

Dans cet article:

- Formules d'inventaire perpétuel

- Calculs de la méthode d'inventaire permanent FIFO

- Calculs de la méthode d'inventaire perpétuel LIFO

- La différence entre inventaire perpétuel et inventaire périodique

Qu'est-ce que l'inventaire perpétuel ?

L'inventaire perpétuel est une pratique comptable continue qui enregistre les variations de stock en temps réel, sans besoin d'inventaire physique, ainsi, l'inventaire comptable montre avec précision le stock réel. Les entrepôts enregistrent l'inventaire perpétuel à l'aide de dispositifs d'entrée tels que les systèmes de point de vente (POS) et les scanners.

Les méthodes d'inventaire permanent sont de plus en plus utilisées dans les entrepôts et le secteur de la vente au détail. Avec inventaire perpétuel, exagérations, aussi appelé inventaire fantôme, et les sous-estimations des stocks manquants peuvent être réduites au minimum. L'inventaire perpétuel est également une exigence pour les entreprises qui utilisent un système de planification des besoins en matériaux (MRP) pour la production.

L'inventaire perpétuel a sa propre formule que les entreprises peuvent utiliser pour calculer l'inventaire final :

Qu'est-ce qu'un système d'inventaire perpétuel ?

Un système d'inventaire permanent est un programme qui estime en permanence votre inventaire sur la base de vos dossiers électroniques, pas un inventaire physique. Ce système commence par la ligne de base à partir d'un décompte physique et des mises à jour en fonction des achats effectués et des expéditions effectuées.

Max Muller, président de Max Muller &Associates LLC et auteur de « Les essentiels de la gestion des stocks » , dit, « Les systèmes de gestion des stocks perpétuels assurent le suivi en temps réel. Il utilise un logiciel pour suivre les règles, maintenir le système à jour, et ça marche super. Je recommande de faire le comptage 3D, où vous comptez les sections transversales assez souvent pour tenir compte de l'ensemble au fil du temps. Vous pourriez considérer cette perpétuelle, mais cela devrait être piloté par logiciel et suivre les règles ou faire une variation.

Le logiciel et les processus de gestion des stocks permettent la mise à jour en temps réel du décompte des stocks. Souvent, cela signifie que les employés utilisent des lecteurs de codes-barres pour enregistrer les ventes, achats ou retours au moment où ils se produisent. Les employés alimentent ces informations dans une base de données continuellement ajustée qui suit chaque changement. L'automatique, ou perpétuel, la mise à jour de l'inventaire est ce qui donne son nom au système et le différencie de l'approche périodique.

Dans les années récentes, Les progrès des logiciels de gestion des stocks et la possibilité de les intégrer à d'autres systèmes commerciaux ont fait de l'inventaire permanent une option plus pratique et plus puissante pour de nombreuses entreprises. En outre, les systèmes de gestion des stocks basés sur le cloud sont souvent en temps réel, un élément clé d'un système d'inventaire permanent.

La vraie valeur d'un logiciel d'inventaire permanent réside dans sa capacité à s'intégrer à d'autres systèmes d'entreprise. Par exemple, les informations d'inventaire en temps réel sont vitales pour les équipes financières et comptables. L'inventaire peut constituer une grande partie de vos actifs déclarés, ainsi, l'intégration de la gestion des stocks aux systèmes financiers permet de garantir l'exactitude des rapports fiscaux et réglementaires.

Avec un accès aux données en temps réel, les vendeurs peuvent fournir des informations d'expédition précises, gérer les attentes et offrir une meilleure expérience client qui impacte directement votre réputation. L'intégration du logiciel d'inventaire aux systèmes de marketing fournit à cette équipe un aperçu actuel de ce qui se vend et de ce qui ne l'est pas. Les spécialistes du marketing peuvent définir les informations actuelles dans le contexte des tendances historiques pour comprendre le comportement des clients et positionner l'entreprise pour répondre à la demande anticipée des clients.

Qu'est-ce que le système d'inventaire périodique ?

Le système d'inventaire périodique, aussi appelé système non continu, est une méthode que les entreprises utilisent pour comptabiliser leurs produits. Sur la base d'une période comptable déterminée, l'inventaire périodique ne tient pas un décompte continu des marchandises, achats, ventes et leurs coûts associés.

Ce système fonctionne par le comptable de l'entreprise enregistrant tous les achats dans un compte d'achat. L'entreprise fait ensuite un décompte de l'inventaire physique et le comptable transfère tout solde des achats dans le compte d'inventaire. Prochain, le comptable ajuste le compte d'inventaire pour qu'il corresponde au coût de l'inventaire final. Une caractéristique d'un système périodique est le comptage physique des marchandises. Ce numéro est essentiel car l'entreprise ne suit pas les transactions uniques. Que l'entreprise l'exécute chaque semaine, mensuel, trimestriellement ou annuellement, cet inventaire lance le rapprochement des enregistrements.

Dans un système périodique, les entreprises calculent le coût des marchandises vendues (COGS) directement après un inventaire physique, comme ils ne le gardent pas sur une base continue, ils ne le mettent pas non plus à jour en continu après chaque transaction. Ils ne tiennent pas de compte d'inventaire dans un système périodique puisqu'ils débitent tous les achats d'un compte d'achat. Une fois la période terminée, la société ajoute les totaux du compte d'achat au solde d'ouverture de l'inventaire. Puis, l'entreprise peut également calculer le coût des biens disponibles à la vente pour la nouvelle période.

Systèmes d'inventaire perpétuel ou périodique

Les systèmes perpétuels et périodiques nécessitent différents outils et procédures concernant la façon dont les employés documentent l'inventaire, bien qu'ils puissent être complémentaires. Dans un système perpétuel, les employés suivent les produits tout le temps. Dans un système périodique, les employés n'enregistrent les produits qu'à des intervalles spécifiés.

Clairement, un système perpétuel est plus complexe que les systèmes périodiques, car il y a plus d'enregistrements pour le logiciel et les employés à maintenir. Muller suggère, « Lorsque vous envisagez le système que vous souhaitez utiliser, les fondamentaux sont les mêmes, quelle que soit votre approche. Même avec les logiciels les plus avancés, s'il y a une déconnexion au sein du système fondamental, vous ne faites qu'accélérer vos erreurs. Vous prendriez des décisions concernant le système en fonction de la nature de vos produits, leur périssabilité et leur manipulation physique :s'ils étaient grands ou petits et combien d'espace ils consomment. La nature du produit dépend également de la manière dont votre entreprise le reçoit et le stocke. Certaines marchandises sont unifiées :elles contiennent de petites pièces et sont réparties dans des bacs individuels.

Muller partage un exemple :« Il y a des années, J'ai travaillé avec une entreprise qui n'avait aucune expérience avec le poulet congelé. Ils déchargeaient le poulet sur le quai chaud lorsqu'ils l'enregistraient. En conséquence, et même s'il était encore comestible et sans danger, il est devenu très inesthétique après cuisson. Ils ont appris à amener le stock dans le congélateur, puis à effectuer l'enregistrement de leur stock. Ils ont dû ajuster leurs procédures et leurs systèmes en fonction des besoins de leur produit.

Différences supplémentaires entre les systèmes perpétuel et périodique :

- Mise à jour de vos comptes : Dans un système perpétuel, les mises à jour du grand livre et du grand livre d'inventaire sont continues à chaque transaction. Dans un système périodique, les mises à jour du grand livre ne se produisent que lorsqu'il y a un décompte physique, pas basé sur la transaction.

- Calcul du coût des marchandises vendues (COGS) : Sous un régime perpétuel, le système logiciel tient un compte courant des transactions, il est donc toujours en mesure de fournir des COGS. Un système d'inventaire périodique calcule le COGS après avoir effectué un inventaire physique, en une somme forfaitaire à la fin d'une période comptable. Il n'est pas possible de calculer un CMV précis avant la fin de la période comptable.

- Enregistrer les transactions : Dans un système perpétuel, il n'est pas possible de conserver les enregistrements manuellement, car il pourrait y avoir des milliers de transactions à suivre ; un système d'inventaire perpétuel nécessite un logiciel. Un système périodique, cependant, ne nécessite pas de logiciel. Vous pouvez suivre manuellement votre inventaire dans un système d'inventaire périodique.

- Comptage de cycle: L'inventaire tournant est le moment où les entreprises comptent des parties de leur inventaire dans le but de compléter un inventaire complet sur un cycle de temps. Ils ne comptent pas tout leur inventaire à la fois, mais ils font de petits ajustements en fonction de ce qu'ils comptent. Aussi appelé échantillonnage, les entreprises n'utilisent que l'inventaire tournant dans un système perpétuel. Ils n'utilisent pas l'inventaire tournant dans le cadre d'un système d'inventaire périodique car ils ne sont pas en mesure de définir une référence.

- Enregistrement des achats : Dans un système perpétuel, vous enregistrez les achats dans le compte de stock des matières premières ou le compte de marchandises. Dans un système périodique, vous enregistrez les achats dans le compte d'actif achats, sans ajouter aucune information sur le nombre d'unités.

- Réalisation d'enquêtes : Dans un système perpétuel, les transactions sont disponibles à un niveau très détaillé. En tant que tel, vous pouvez facilement mener des enquêtes sur les erreurs liées aux stocks. Dans un système périodique, ces enquêtes sont plus compliquées, car le système agrège les données à un niveau élevé. Il est difficile d'utiliser ces données pour identifier les erreurs dans le processus.

Même si les normes GAAP disent que les systèmes perpétuels ou périodiques conviennent à toute entreprise, chacun est plus adapté aux organisations de tailles différentes. Globalement, les systèmes perpétuels sont plus adaptés aux entreprises qui ont un volume de ventes élevé ou plusieurs emplacements de vente au détail, car il s'agit d'un système plus opportun. Les systèmes périodiques pourraient entraver la prise de décision pour ces types d'organisations. Les systèmes périodiques sont plus adaptés aux entreprises qui ne sont pas affectées par des mises à jour d'inventaire lentes. Il s'agit notamment des entreprises émergentes, ceux qui offrent des services ou des entreprises qui ont un faible volume de ventes et un inventaire facile à suivre. Les entreprises dont le personnel est aux prises avec un système perpétuel, par exemple ceux qui ont une aide saisonnière, bénéficierait également du maintien d'un système périodique. Au fur et à mesure que leur entreprise grandit, ils peuvent toujours instituer un inventaire perpétuel.

Tout le monde n'est pas d'accord pour dire qu'il est sage d'utiliser des systèmes périodiques lorsque vous n'avez pas beaucoup de produits. Muller fait écho au sentiment :« Les systèmes d'inventaire périodique sont terribles. Lors de l'inventaire annuel, vous sortez et faites un compte. Les chances sont excellentes que la durée de vie du papier de l'article ne corresponde pas à sa durée de vie réelle (nombre d'étagères). Donc, vous avez une déconnexion. Si vous ne faites l'inventaire qu'une fois par an, vous ne savez pas quand la déconnexion s'est produite. Il y a tellement de problèmes entre le début et la fin de la vie d'un produit, il n'y a aucun moyen de trouver les erreurs dans un système périodique. Nous devrions être en mesure de revenir en arrière et de trouver des articles peu de temps après l'apparition des problèmes pour aider à améliorer l'inventaire. Les entreprises corrigent les enregistrements et corrigent les déséquilibres et passent à autre chose - c'est un instantané dans le temps. Les problèmes se réaffirmeront alors presque immédiatement. A des fins comptables, bien que, il est important d'effectuer cet exercice, sauf si vous avez un programme de comptage de cycles mature. Les auditeurs utiliseront un programme de dénombrement cyclique mature comme dénombrement physique annuel. »

Les avantages et les inconvénients de l'inventaire perpétuel

L'inventaire perpétuel permet un suivi des stocks plus en temps réel, le rendant supérieur aux autres méthodes. Cependant, le système nécessite une tenue de registres et une surveillance cohérentes et est plus coûteux à mettre en place que d'autres méthodes.

L'inventaire perpétuel peut vous faire économiser de l'argent de ces manières :

- Il n'est pas nécessaire de fermer régulièrement les installations pour effectuer des inventaires physiques,

- Les données des codes-barres scannés vous aident à prévoir les stocks,

- Vous pouvez comptabiliser toutes les transactions, fournissant une responsabilité complète de vos produits.

Même si l'inventaire perpétuel est supérieur, ce n'est pas parfait. Bien qu'il y ait une constante, système de suivi automatique des produits, il existe encore des moyens de perdre le contrôle positif des stocks.

Les inconvénients de l'utilisation de l'inventaire permanent comprennent :

- Vous devez tout de même effectuer un inventaire annuel pour synchroniser vos données,

- Vous devez saisir chaque transaction, qui nécessite une tenue des dossiers et un suivi plus cohérents,

- Les systèmes d'inventaire permanent ont des coûts d'installation plus élevés que les autres méthodes car ils nécessitent un logiciel et une formation.

Qui utilise un système d'inventaire perpétuel ?

Les grandes entreprises avec d'énormes quantités d'inventaire favorisent les systèmes d'inventaire perpétuel. Les systèmes d'inventaire permanent peuvent également être idéaux pour les entreprises émergentes et les petites et moyennes entreprises à la recherche d'une évolutivité.

Les grandes entreprises ont des difficultés à effectuer les comptages de cycles qui sont nécessaires pour un système périodique. Plus loin, une organisation avec plusieurs points de vente peut trouver qu'il est plus facile de contrôler l'inventaire lorsqu'il existe une base de données de produits régulièrement mise à jour. Prendre, par exemple, un revendeur d'outils qui a un client à la recherche d'un type de clé spécifique, celui qui est rarement demandé et vendu. Il a six emplacements dans la zone locale. En utilisant un système perpétuel, il contient des informations en temps réel sur le site qui peut en avoir un en stock afin que le client puisse aller chercher sa clé rapidement au lieu de conduire d'un magasin à l'autre à sa recherche.

Parmi les autres entreprises qui ont besoin d'un inventaire permanent, citons celles qui se spécialisent dans la livraison directe, où les fabricants expédient directement aux clients ou à ceux qui se spécialisent dans le commerce et la distribution. Dans ces entreprises, l'inventaire est toujours en mouvement. Aussi, il y a des retours et des échanges constants. Comprendre quel stock est disponible à un moment donné nécessite des mises à jour constantes ou un système perpétuel.

Quand utiliseriez-vous un système d'inventaire perpétuel ?

Les systèmes d'inventaire permanent sont utiles pour ceux qui ont toujours besoin de comprendre les marges et la rentabilité. Une grande entreprise avec de nombreux produits ou une entreprise qui souhaite pouvoir faire évoluer une entreprise émergente au fil du temps utiliserait un système d'inventaire permanent.

Les experts pensent que les systèmes d'inventaire permanent sont l'avenir, en particulier pour les entreprises de produits, car ils deviennent moins chers et plus accessibles, même pour les petites entreprises, à acquérir et à utiliser. Muller explique, « L'avenir de cette industrie s'oriente vers une identification plus en temps réel des produits et l'amélioration de tout ce qui concerne les émetteurs dans et sur les produits. Vraiment, ce sont des formes automatiques d'identification. Peu importe où vous le stockez, Tu peux le trouver."

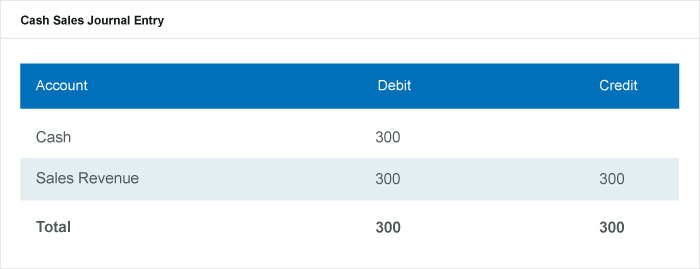

Dans un système d'inventaire permanent, le logiciel enregistre les modifications dans un compte de chiffre d'affaires chaque fois que l'entreprise effectue une vente ou achète un nouvel inventaire. Ce processus d'enregistrement des ventes garantit que les registres comptables reflètent des soldes exacts dans les comptes concernés. Le logiciel enregistre également le prix facturé. Pour enregistrer les transactions dans un système perpétuel, vous devez connaître le prix de vente, le prix d'achat et les comptes concernés. Le prix de vente est ce que le client paie pour l'article. Le prix d'achat correspond aux coûts associés au produit, y compris l'expédition, frais de réception et de stockage.

Une écriture de journal typique indiquerait quel compte le logiciel a débité et quel compte le logiciel a crédité pour chaque transaction.

Écriture au journal des ventes au comptant

Comment l'inventaire est-il suivi dans le cadre d'un système d'inventaire perpétuel ?

Un système d'inventaire perpétuel suit les marchandises en mettant à jour la base de données des produits lorsqu'une transaction, comme une vente ou un reçu, arrive. Chaque produit se voit attribuer un code de suivi, comme un code-barres ou un code RFID, qui le distingue, suit sa quantité, l'emplacement et tout autre détail pertinent.

Lorsque de nouveaux produits entrent dans une entreprise, les employés les scannent (avec leurs coordonnées) dans le système informatique. Sans système d'inventaire informatisé, il serait difficile de suivre manuellement chaque transaction dans une entreprise, surtout dans les entreprises qui vendent de nombreux produits. Par exemple, un magasin de détail à grande surface a des milliers de produits. Sa chaîne d'approvisionnement fournit des livraisons quotidiennes de marchandises supplémentaires que les employés numérisent ensuite dans leur base de données. Si le produit est neuf, l'employé doit ajouter les détails du produit lorsqu'il le scanne initialement. Ces informations supplémentaires comprennent une description, le code produit ou SKU et où les clients le trouveront dans le magasin. Si le magasin vend déjà le produit, ce scan met à jour la quantité déjà en stock. Lorsqu'un client achète un de ces produits, la base de données répertorie un produit de moins dans son décompte. À tout moment, le gérant du magasin peut consulter la base de données pour savoir quelle quantité de ce produit est actuellement en stock et s'il doit en commander davantage.

Ce système dépend de procédures appropriées de contrôle des stocks. Par exemple, le système doit s'assurer que les employés scannent rapidement tout nouvel inventaire. Les comptages physiques pour rapprocher la base de données sont rares, mais nécessaire, étant donné que le véritable inventaire peut devenir faussé au fil du temps en cas de vol, perte ou casse.

Formules dans l'inventaire perpétuel

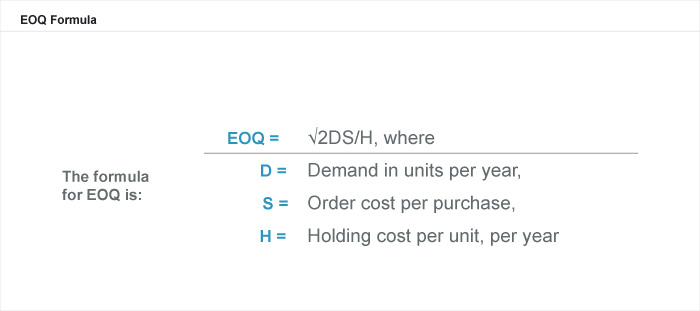

Les formules de gestion des stocks peuvent vous indiquer quand commander plus de stock, combien commander, le délai nécessaire avant de passer une commande et la quantité de stock dont vous avez besoin pour rester en sécurité.

La quantité de commande économique (EOQ) considère combien il en coûte pour stocker les marchandises en plus du coût réel des marchandises. Les résultats dictent la quantité optimale de stock à acheter ou à fabriquer pour minimiser les dépenses.

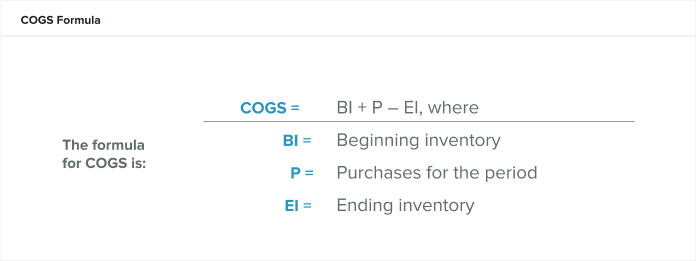

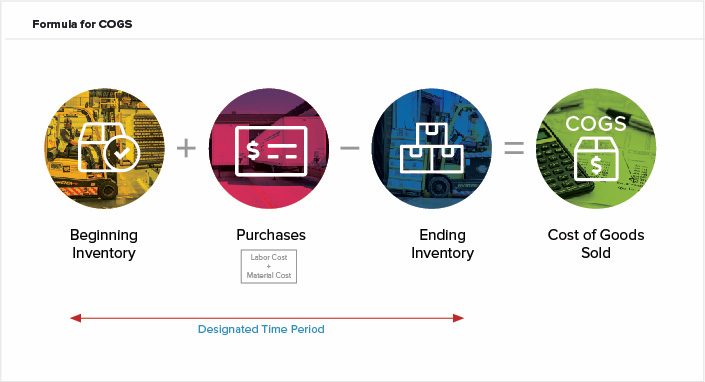

Le coût des marchandises vendues (COGS)

Lorsque vous vendez des produits dans un système d'inventaire permanent, le compte de dépenses augmente et augmente les coûts des ventes. Aussi appelé coût des marchandises vendues (COGS), les coûts des ventes sont les dépenses directes de la production de biens au cours d'une période. Ces coûts comprennent les coûts de main-d'œuvre et de matériaux, mais excluent les coûts de distribution ou de vente.

Calculez l'inventaire de début comme le stock restant de la période précédente si vous ne disposez pas d'un véritable inventaire de début. La période comptable peut être en mois, trimestres ou une année civile. Le COGS dans un système perpétuel est roulant et recalculé après chaque transaction, mais vous pouvez utiliser la formule COGS pour le calculer pour une période.

Disons Ava, un chef de produit, veut savoir si le prix de l'acétaminophène générique est suffisamment élevé pour lui laisser une marge bénéficiaire saine. COGS est une formule efficace pour fixer les prix des produits manufacturés. Si elle calcule le COGS à 10 $ par flacon de 100 capsules, elle devra fixer le prix de chaque bouteille à plus de 10 $ pour que son entreprise puisse facilement réaliser des bénéfices.

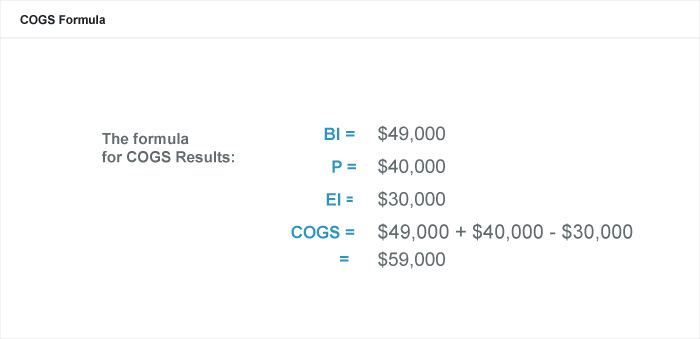

L'entreprise d'Ava utilise l'année civile (commençant le 1er janvier et se terminant le 31 décembre) pour enregistrer l'inventaire. Le comptable de l'entreprise a évalué le stock initial d'acétaminophène générique au 1er janvier à 49 $, 000, ou 4, 900 bouteilles. Pendant l'année, L'acétaminophène générique coûte 40 $ à l'entreprise, 000 pour les matériaux et la main-d'œuvre. Le 31 décembre les comptables de l'entreprise ont évalué l'inventaire final à 30 $, 000.

La formule du coût des marchandises vendues (COGS)

Bénéfice brut

Ava peut utiliser le chiffre qu'elle a calculé pour COGS pour prendre des décisions concernant le produit. Par exemple, elle peut utiliser COGS pour calculer le bénéfice brut que son entreprise a réalisé à partir de l'acétaminophène générique. Le bénéfice brut est simplement le revenu du produit moins le COGS, ou

Si Ava a besoin d'augmenter le coût du produit pour faire plus de profit ou de baisser le coût pour le rendre plus compétitif sur le marché, elle sait maintenant comment cela affectera les résultats de son entreprise.

Méthode du bénéfice brut

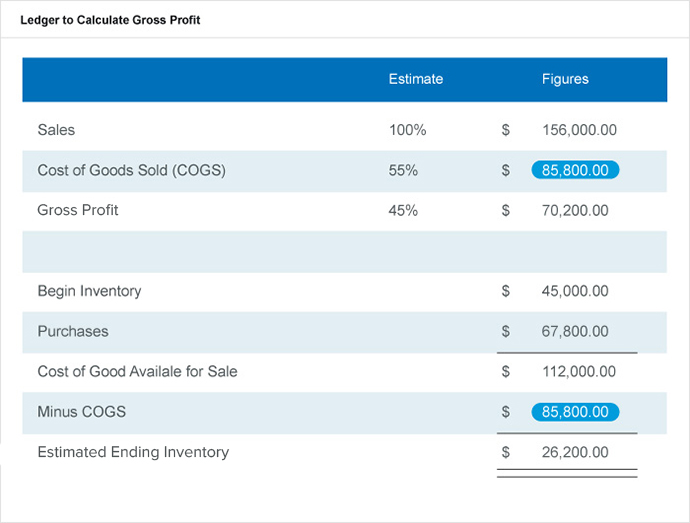

Dans un système perpétuel, vous aurez parfois besoin d'estimer le montant des stocks de fin d'une période lors de la préparation des états financiers ou si le stock a été détruit. Pour calculer cette estimation, commencer par l'inventaire de départ et le coût des achats au cours de la période.

Disons que vous devez estimer l'inventaire de fin du mois en cours. Les valeurs que vous devez connaître pour calculer cela sont la marge brute en pourcentage des ventes, le total des ventes de la période, l'inventaire d'ouverture de la période et les achats de la période. Comme indiqué ci-dessous dans le grand livre, estimer les pourcentages relatifs du COGS et du bénéfice brut pour vos ventes totales. De là, résoudre le coût des marchandises vendues, puis remplissez les valeurs connues moins le chiffre COGS. Le résultat devrait fournir une estimation de l'inventaire de fin et combien réclamer comme chiffre de base pour cette période.

Grand livre pour calculer la marge brute

Qu'est-ce que la méthode d'inventaire perpétuel FIFO?

FIFO (premier entré, premier sorti) est une hypothèse de flux de coûts que les entreprises utilisent pour évaluer leur stock où les premiers articles placés en stock sont les premiers articles vendus. Ainsi, le stock restant à la fin de la période est le plus récemment acheté ou produit.

Une hypothèse de flux de coûts est une méthode de comptabilisation des stocks qui utilise la valeur initiale des produits du stock de début d'une période et les achats de nouveaux stocks au cours de cette période pour calculer la valeur du stock de fin et le coût des marchandises vendues. Les trois hypothèses de flux de coûts que les entreprises utilisent pour cela sont FIFO, LIFO, et le coût moyen pondéré (WAC).

Où s'intègrent les hypothèses de flux de coûts

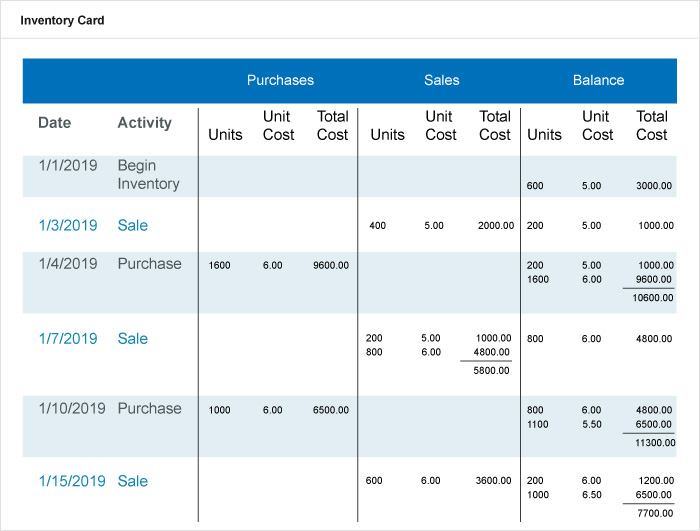

Dans un système perpétuel, le compte d'inventaire change à chaque transaction. Les entreprises débitent leur compte d'inventaire du coût de la marchandise chaque fois qu'elles achètent ou produisent des stocks et lorsqu'elles vendent des stocks aux clients. Le logiciel d'inventaire perpétuel met à jour le compte d'inventaire à chaque transaction. A chaque vente, le logiciel met également à jour le compte COGS avec un débit. Par exemple, voir l'exemple de carte d'inventaire perpétuel FIFO ci-dessous. Les ventes au détail de ce produit dans cette entreprise étaient de 25 $, 000 à partir du 1er janvier 2019 au 15 janvier, 2019.

Carte d'inventaire dans un système FIFO perpétuel

Cette carte montre l'inventaire de départ, Ventes, achats, prix et soldes. Sous un régime perpétuel, les enregistrements d'inventaire pour ce produit changent continuellement. Lorsque l'entreprise vend des marchandises, le logiciel perpétuel enregistre deux transactions. D'abord, le logiciel crédite le compte de vente et débite les comptes débiteurs ou les espèces. Seconde, le logiciel débite le COGS de la marchandise et crédite le compte d'inventaire. Dans un système périodique, la comptabilité n'effectue pas cette deuxième étape.

À partir de la fiche d'inventaire FIFO perpétuelle ci-dessus, vous pouvez calculer le coût de l'inventaire final comme le solde du coût total de la dernière ligne, ou 7 $, 700. Calculez le COGS en additionnant la colonne du coût total dans la catégorie des ventes, ou 2 $, 000 + 5, 800 + 3 $, 600 = 11 $ 400. Enfin, vous pouvez calculer le bénéfice brut comme le total des ventes au détail moins les coûts des marchandises vendues, ou 25 $, 000 – 11 $, 400 =13 $, 600.

Une entreprise peut préférer utiliser un système FIFO lorsqu'elle essaie de montrer son plus grand profit possible sur ses états financiers pour les investisseurs, prêteurs et parties prenantes. Un système FIFO montre une dépense COGS plus faible et un revenu net plus élevé.

Qu'est-ce que la méthode d'inventaire perpétuel LIFO ?

LIFO (dernier entré, premier sorti) est une hypothèse de flux de coûts que les entreprises utilisent pour évaluer leur stock où les derniers articles placés en stock sont les premiers articles vendus. Ainsi, le stock restant à la fin de la période est le plus ancien acheté ou produit. Dans un système LIFO perpétuel, les derniers frais disponibles au moment de la vente sont les premiers que le logiciel déplace du compte d'inventaire et débite du compte COGS. Voir l'exemple de carte d'inventaire perpétuel LIFO ci-dessous pour avoir une idée de son fonctionnement. Les ventes au détail de ce produit dans cette entreprise étaient de 25 $, 000 à partir du 1er janvier 2019 au 15 janvier, 2019.

À partir de la carte d'inventaire perpétuelle LIFO ci-dessus, vous pouvez calculer le coût de l'inventaire final comme le solde du coût total de la dernière ligne, ou 7 $, 200. Vous pouvez calculer le COGS en ajoutant la colonne du coût total dans la catégorie des ventes, ou 2 $, 000 + 6, 000 + 3 $, 900 = 11 $ 900. Enfin, vous pouvez calculer le bénéfice brut comme le total des ventes au détail moins les coûts des marchandises vendues, ou 25 $, 000 – 11 $, 900 =13 $, 100.

En période d'inflation, un système LIFO peut être plus approprié pour les entreprises qui ne souhaitent pas payer autant d'impôts, car il affichera une dépense COGS plus élevée et un revenu net plus faible. Par conséquent, votre entreprise est moins assujettie à l'impôt dans un système LIFO, parce que les entreprises sont imposées sur les bénéfices. L'Internal Revenue Service permet aux entreprises d'utiliser LIFO dans leur comptabilité fiscale, même lorsqu'ils utilisent FIFO dans leurs états financiers.

Qu'est-ce que la méthode d'inventaire perpétuel au coût moyen pondéré ?

Le coût moyen pondéré (WAC) est l'hypothèse de flux de coûts que les entreprises utilisent pour évaluer leur inventaire. Le WAC est le coût moyen des marchandises vendues pour tout l'inventaire. Également appelée méthode du coût moyen mobile, les comptables effectuent cela différemment dans un système perpétuel par rapport à un système périodique.

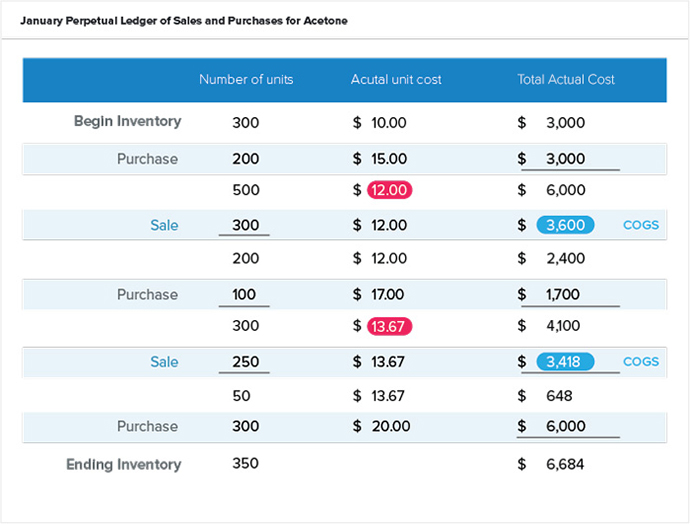

L'objectif de l'utilisation du WAC est de donner à chaque article d'inventaire un prix moyen standard lorsque vous effectuez une vente ou un achat. Dans un système perpétuel, vous ne calculeriez pas le WAC en utilisant une formule pour une période spécifique. Vous pouvez utiliser le WAC pour calculer un coût unitaire moyen, COGS pour une période et inventaire de fin pour une période. Par exemple, Ava veut déterminer le coût moyen à attribuer à l'acétone reconditionnée dans l'entrepôt de son entreprise. Elle utilisera ces informations pour calculer l'inventaire final et le COGS pour la période. Son entreprise utilise un système perpétuel. Voir le grand livre ci-dessous pour les transactions pour l'acétone en janvier en utilisant une moyenne pondérée. Ce registre imite celui d'un registre logiciel dans un système perpétuel.

Notez que le grand livre ci-dessus calcule les coûts unitaires réels (en rouge) en tant que dividende du nombre d'unités et du coût réel total. Le grand livre ajoute l'inventaire de départ à l'inventaire acheté (500 unités). Le grand livre ajoute ensuite le coût d'inventaire de début au coût d'inventaire acheté (6 $, 000) pour proposer un nouveau coût unitaire de 12,00 $ pour les ventes futures. L'entrée suivante montre une vente réalisée avec ce coût unitaire calculé. Cette vente vous permet de calculer le COGS de cette transaction. L'inventaire final n'est qu'un point d'arrêt arbitraire basé sur la période que vous examinez. Pour la période de ce grand livre, vous pouvez également calculer le COGS total comme 3 $, 600 + 3 $, 418 =7 $, 018.

NetSuite peut vous aider à donner de la visibilité à votre inventaire

Une bonne gestion des stocks peut faire ou défaire une entreprise, et avoir un aperçu de votre stock grâce à la méthode de l'inventaire perpétuel est essentiel au succès. Quel que soit le type de processus de contrôle des stocks que vous choisissez, les décideurs savent qu'ils ont besoin des bons outils en place pour pouvoir gérer efficacement leur inventaire. NetSuite propose une suite d'outils natifs pour le suivi des stocks dans plusieurs emplacements, déterminer les points de réapprovisionnement et gérer les stocks de sécurité et les inventaires tournants. Trouvez le bon équilibre entre la demande et l'offre dans l'ensemble de votre organisation grâce aux fonctionnalités de planification de la demande et de planification des exigences de distribution.

En savoir plus sur la façon dont vous pouvez gérer l'inventaire automatiquement, réduisez les coûts de traitement et augmentez les flux de trésorerie avec NetSuite.

-

5 erreurs d'investissement et comment les éviter

Lorsque vous faites une erreur dans la vie quotidienne, vous avez généralement la possibilité de faire immédiatement les choses correctement. Si vous renversez du soda sur le sol, vous pouvez léponger

-

Qu'est-ce qu'un taux d'intérêt flottant ?

Un taux dintérêt variable fait référence à un taux dintérêt variable qui change au cours de la durée de la dette. Cest le contraire dun taux dintérêt fixe, où le taux dintérêt reste constant pendant t

-

3 raisons pour lesquelles vous êtes toujours endetté

Vous avez limpression davoir travaillé pour rembourser vos cartes de crédit depuis toujours, et pourtant chaque énoncé semble avoir un solde plus élevé que le précédent. Cest suffisant pour vous incit

-

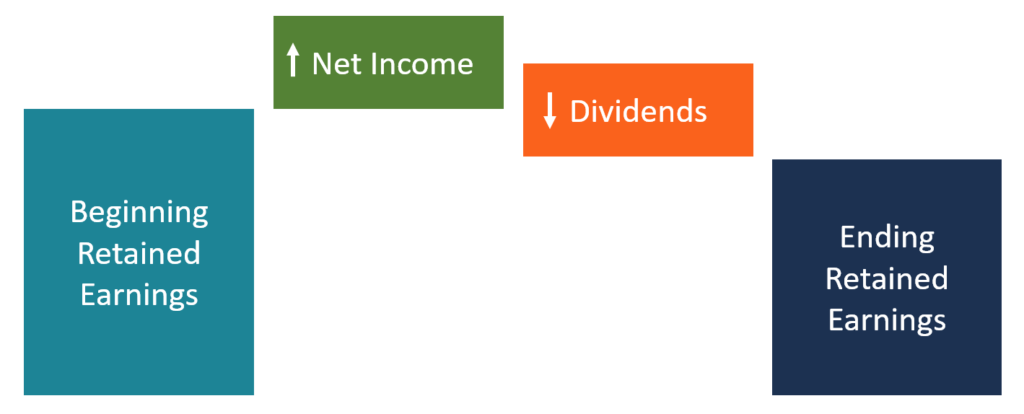

Qu'est-ce que l'état des bénéfices non répartis?

Létat des bénéfices non distribués donne un aperçu des changements dans les bénéfices non distribués dune entreprise au cours dun cycle comptable spécifiqueCycle comptableLe cycle comptable est le pro

Gestion de stock

- Qu'est-ce que l'inventaire d'anticipation ? Les usages,

- L'avenir du logiciel de contrôle des stocks

- 21 astuces et méthodes de gestion des stocks clés

- Contrôle des stocks - Audits d'inventaire et comptages de cycles

- 3 caractéristiques clés à rechercher lors de la sélection d'un logiciel de gestion des stocks

- Facteurs affectant les opérations d'inventaire

-

Vous ne savez pas ce que vous voulez ? Améliorez ces 7 compétences universelles

Vous ne savez pas ce que vous voulez ? Améliorez ces 7 compétences universelles A quoi ressemble le succès ? Que veux-tu de la vie ? Quelle carrière voulez-vous ? La plupart dentre nous répondent Je ne sais pas. Et tu sais quoi? Il ny a rien de mal à cela. Et encore, nous pen...

-

Arrêtez de considérer votre maison comme un investissement

Arrêtez de considérer votre maison comme un investissement Votre maison, cest beaucoup de choses :cest un endroit pour élever vos enfants, organiser des fêtes de famille, se détendre le week-end et, peut être, louer pour un peu dargent supplémentaire. Mais ...

-

Résolvez votre problème de lunettes brumeuses et de masque facial

Résolvez votre problème de lunettes brumeuses et de masque facial Les deux tiers des adultes américains portent des lunettes pour corriger leur vision au moins de temps en temps. 100 % dentre eux devraient envisager de porter des couvre-visages pour aider à lutter c...

-

Que signifie la classe multi-actifs ?

Que signifie la classe multi-actifs ? Une classe dactifs multiples est une expression utilisée pour signaler quun investissement est composé dune combinaison de classes dactifs (comme les équivalents de trésorerie Équivalents de trésoreri...