Contrôle des stocks - Audits d'inventaire et comptages de cycles

Tout inventaire de Matières premières, Les produits finis ainsi que les stocks intermédiaires en cours ont une valeur économique et sont considérés comme un actif dans les livres de l'entreprise. En conséquence, tout actif doit être géré pour s'assurer qu'il est correctement entretenu et stocké dans un environnement sécurisé pour éviter le vol, pertes ou vols, etc.

Le contrôle des stocks prend de l'importance en raison de nombreux facteurs.

Tout d'abord, l'inventaire des matières premières ainsi que des produits finis peut fonctionner dans des milliers de variétés de SKU. Deuxièmement, l'inventaire peut se trouver à un seul endroit ou être réparti sur plusieurs endroits. Troisièmement, l'inventaire peut être avec l'entreprise ou peut être sous la garde d'un fournisseur de logistique tiers. Ces facteurs nécessitent de concevoir des mécanismes de maintenance des stocks pour assurer le contrôle des stocks.

Le contrôle des stocks est également requis en tant qu'exigence de processus opérationnel. L'inventaire a deux dimensions différentes. À un niveau, il est physique et implique des transactions physiques et des mouvements de stocks. Alors que d'un autre côté, l'inventaire est reconnaissable par le stock comptable et les stocks système gérés. Cela nécessite la mise en place d'un mécanisme de contrôle des stocks pour s'assurer que les stocks comptables et les stocks physiques correspondent à tout moment.

Troisièmement, l'inventaire se déplace toujours à travers la chaîne d'approvisionnement et passe par diverses transactions à divers endroits. Le nombre de transactions et de manutentions qu'il subit du point d'origine au point de destination est nombreux. Par conséquent, il devient essentiel de contrôler l'inventaire et d'avoir une visibilité à travers le pipeline, y compris l'inventaire de transit.

Le contrôle des stocks s'exerce par le biais d'audits d'inventaire et d'inventaires cycliques. Un audit d'inventaire consiste essentiellement à auditer les stocks comptables et les transactions et à faire correspondre les stocks physiques avec le stock comptable.

Nombre de cycles : L'inventaire tournant fait référence au processus de comptage des articles en stock disponibles dans des emplacements physiques. Selon la nature de l'inventaire, nombre de transactions et la valeur des articles, le comptage de cycles peut être effectué périodiquement ou perpétuellement.

- Nombre de cycles quotidiens : Normalement, lorsque le nombre de SKU est très élevé associé à un nombre élevé de transactions et de débits, le comptage de cycles quotidien est lancé, où dans un certain pourcentage d'emplacements ou de SKU sont comptés quotidiennement et le stock physique est comparé au stock du système. À la fin du mois, tous les stocks auraient été couverts une fois dans le décompte du cycle.

Le système d'inventaire affiche une liste de comptage basée sur une analyse des mouvements des SKU à évolution rapide ainsi que d'autres attributs tels que la valeur, etc. Dans certains systèmes, les contrôleurs d'inventaire peuvent configurer les attributs pour chaque inventaire tournant.

- Comptes de cycles trimestriels et semestriels : Fin du trimestre de vente ou fin des ventes semestrielles, les produits finis et les pièces de rechange font normalement l'objet d'un audit des stocks et un comptage de cycles de 100 % est effectué.

- Nombre de cycles mur à mur : La fin de l'exercice et la clôture des livres impliquent de procéder à un comptage de cycle mur à mur de tous les stocks se trouvant dans tous les emplacements et de les faire correspondre avec les livres de compte. Il s'agit d'une exigence d'audit obligatoire et jusqu'à ce que les chiffres de stock soient rapprochés, certifiés par les auditeurs et publiés, Les livres de comptes du Nouvel An ne peuvent pas être commencés à neuf.

Comment fonctionne le processus d'audit ?

À l'exception des comptages de cycles quotidiens, tous les autres comptages cycliques impliquent de compter cent pour cent de tous les stocks en arrêtant toutes les transactions pendant la période de comptage. Les transactions système sont également gelées jusqu'à ce que le décompte soit terminé.

Le système d'inventaire affiche la liste de comptage avec le numéro SKU, description et numéro d'emplacement. L'opérateur se rend sur place, vérifie le SKU, compte la quantité disponible et met à jour la liste, qui est ensuite introduit dans le système. Le système réconcilie la quantité physique avec la quantité système et affiche un rapport d'écart, qui est ensuite travaillé pour comptabiliser et ajuster l'inventaire.

-

Le point de vue des économistes sur les gens comme rationnels est-il encore crédible ?

Pendant des années, les économistes et les psychologues se sont demandé si le modèle standard utilisé par les économistes pour expliquer comment les gens prennent des décisions est correct. Il dit que

-

Qu'est-ce que la loi Dodd-Frank ?

La loi Dodd-Frank, ou le Wall Street Reform and Consumer Protection Act de 2010, a été promulguée sous ladministration Obama en réponse à la crise financière de 2008. Il a été nommé daprès ses sponsor

-

Qu'est-ce que la loi bancaire d'urgence de 1933 ?

La Loi sur les banques durgence de 1933 a été promulguée pendant la Grande Dépression La Grande Dépression La Grande Dépression était une dépression économique mondiale qui a eu lieu de la fin des ann

-

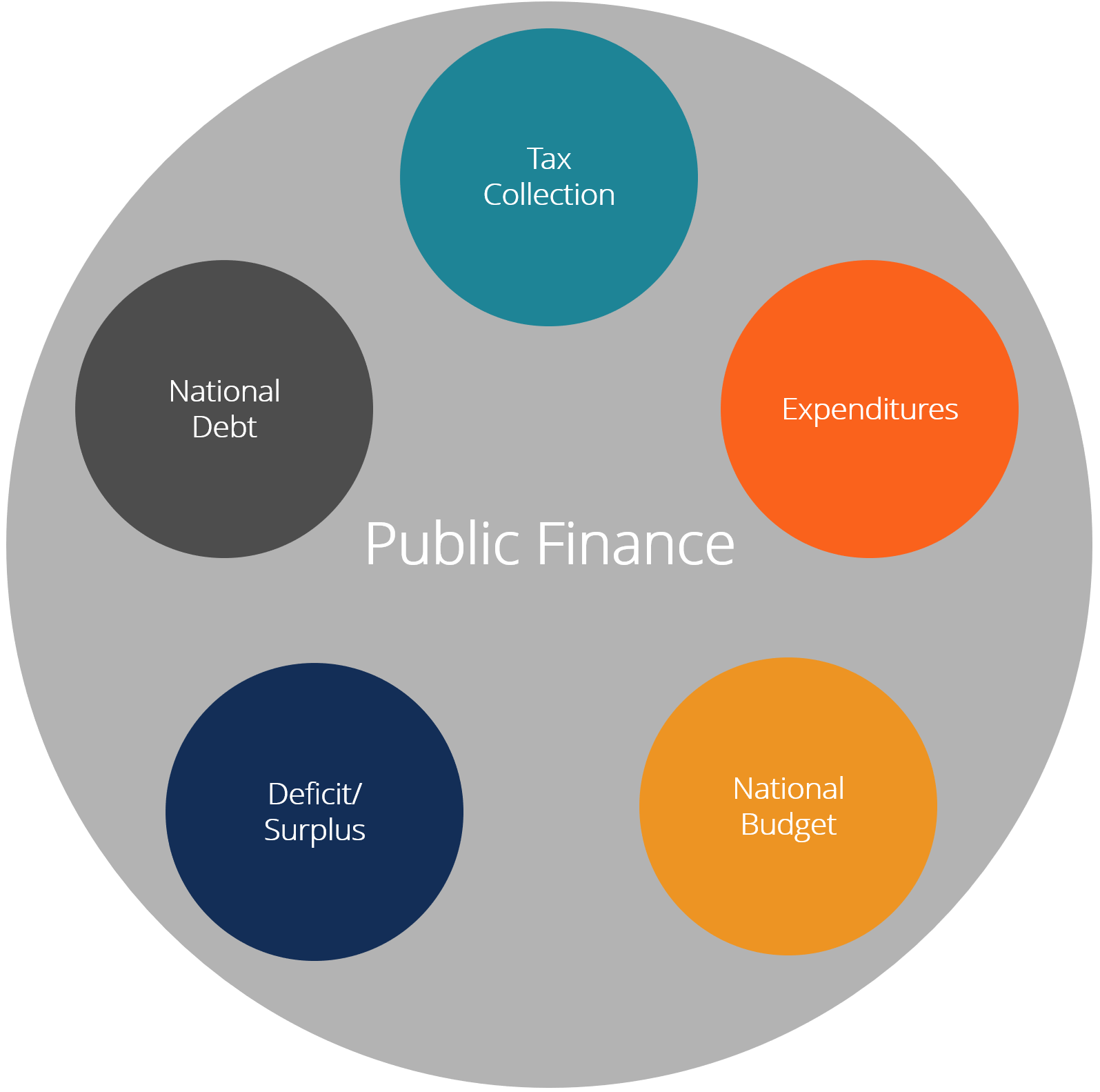

Qu'est-ce que les Finances Publiques ?

Les finances publiques sont la gestion des revenus dun pays, dépensesDépensesUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistr

Gestion de stock

- Qu'est-ce que l'évaluation des stocks et pourquoi est-ce important ?

- Avantages du logiciel de comptabilité avec suivi des stocks

- Guide de gestion des stocks d'entrepôt :meilleures pratiques,

- 3 caractéristiques clés à rechercher lors de la sélection d'un logiciel de gestion des stocks

- L'avenir du logiciel de contrôle des stocks

- Stocks de produits finis

-

Problèmes de cheminée couverts par l'assurance habitation

Problèmes de cheminée couverts par l'assurance habitation Les réparations de cheminée peuvent être coûteuses, vous voudrez peut-être que votre assurance habitation couvre les dépenses. En ce qui concerne les réparations de cheminée, cependant, seuls certains...

-

Exemples d'événements Black Swan dans la vie quotidienne

Exemples d'événements Black Swan dans la vie quotidienne Alors que les événements du cygne noir sont le plus souvent associés au monde financier, il existe de nombreux exemples dévénements de cygne noir dans la vie quotidienne. Une idée fausse commune sur l...

-

Il y a des choses importantes à garder à l'esprit lors du choix d'un portefeuille Bitcoin en 2021

Il y a des choses importantes à garder à l'esprit lors du choix d'un portefeuille Bitcoin en 2021 Aujourdhui, il est devenu encore plus facile de négocier et dinvestir avec des bitcoins et dautres crypto-monnaies. Cest une monnaie numérique avec laquelle vous pouvez commencer à trader en ligne trè...

-

Comment gagner de l'argent avec votre fonds d'urgence

Comment gagner de l'argent avec votre fonds d'urgence La vie est pleine de surprises financières inattendues et souvent désagréables. Cest pourquoi il est si important davoir un fonds durgence. Un fonds durgence vous fournit largent nécessaire pour tout ...