7 erreurs d'argent du millénaire

Ce n'est pas typique d'économiser plus d'argent, max votre 401k, investir plus d'argent après. Nous faisons tous des erreurs et quand il s'agit d'argent, et au fil des ans, j'en ai fait beaucoup. Voici mes 7 principales erreurs de Millennial Money.

1. Donner la priorité à l'argent

C'est la plus grosse erreur d'argent que j'ai faite. L'argent n'est pas tout et cela ne vaut pas la peine de sacrifier votre santé, famille, copains, ou d'autres expériences pour cela. J'ai passé trop de temps au cours des cinq dernières années à travailler plus de 80 heures par semaine et à essayer de gagner et d'investir autant d'argent que possible. Bien que j'aie pu atteindre mon objectif de devenir un millénaire millionnaire, cela s'est fait au détriment de certaines de mes relations personnelles et de ma santé (gagner près de 40 livres au cours des 5 dernières années !).

J'ai perdu quelques amis et tendu d'autres relations parce que j'ai passé trop de temps à rester tard au bureau ou à me bousculer le week-end. Même si je crois vraiment qu'avoir de l'argent est la liberté, l'argent n'est vraiment qu'un outil pour rendre possible des expériences dans la vie. Ne faites pas passer l'argent en premier - cela ne vaut tout simplement pas plus que vos relations ou vos expériences. Depuis que j'ai arrêté de mettre de l'argent en premier, je suis beaucoup plus heureux, plus sain, et vivre une vie plus riche. N'oubliez pas qu'il y a une différence entre être riche et être riche.

2. Fixer des objectifs financiers, au lieu d'objectifs de style de vie

Honnêtement, j'ai toujours eu des objectifs, mais je ne me considérerais pas comme une personne motivée par un objectif et quand il s'agit d'argent, c'est un problème. Ma pensée, comme beaucoup de gens, était je veux "gagner plus d'argent" et j'ai un chiffre dans ma tête pour lequel je vise - mais ce ne sont que des objectifs d'argent. Ce qui compte le plus, c'est de se fixer des objectifs de style de vie. Gagner et économiser plus d'argent n'est utile que si vous avez quelque chose en tête pour lequel vous voulez l'utiliser.

Alors, que voulez-vous faire avec votre argent ? Quel style de vie voulez-vous ? Un objectif de style de vie est :« Je veux gagner 20 $, 000/mois, avoir au moins 3 sources de revenus, être capable de travailler moins de 40 heures, prendre au moins un mois de congé par an, voyager dans les meilleurs domaines viticoles du monde, et récupérer mes enfants à l'école tous les jours. Fixez-vous des objectifs de style de vie, pas seulement des objectifs d'argent. Une fois que j'ai commencé à me fixer des objectifs de style de vie, J'ai commencé à faire des choix sur la façon de vivre la vie que je veux au lieu d'essayer simplement de « gagner plus d'argent ». Maintenant, il m'est beaucoup plus facile d'aligner mes priorités quotidiennes pour atteindre mes objectifs et j'ai commencé à apprendre à dire non lorsqu'une opportunité ne correspond pas au style de vie que j'essaie de vivre.

3. Économiser trop d'argent

Vous pensez probablement que je ne devrais pas économiser autant d'argent que possible ? Non, vous devriez économiser au moins 10-30% de votre argent, mais vous ne devriez pas économiser tout votre argent. Comme beaucoup de choses dans la vie, épargner/dépenser consiste à trouver un équilibre. Il me semble qu'il y a un certain temps à comprendre cela et économiser trop d'argent était une grosse erreur de Millennial Money. J'ai fait l'erreur quand j'ai commencé à vraiment épargner il y a 5 ans et j'ai économisé trop d'argent pour que j'aie arrêté de vivre vraiment.

je ne voulais pas sortir, voyager, et même arrêté d'acheter des livres pour pouvoir économiser plus de 50 % de mes revenus. Bien que cela m'ait certainement aidé à construire rapidement un pécule que je suis reconnaissant d'avoir, J'économisais simplement trop et j'ai arrêté de vivre le style de vie qui me rendait heureux. J'aurais dû dépenser de l'argent pour des expériences, ma famille, et parfois même moi-même.

Personnellement, je recommande de trouver votre pourcentage d'économies doux et de vous y tenir, peu importe combien ou peu d'argent vous gagnez actuellement - pour moi, c'est maintenant exactement 25%, ainsi que d'investir toutes les aubaines provenant de bonus ou de nouveaux projets annexes, mais les 75 % restants que je tire de ma source de revenus principale, je travaille maintenant dur pour essayer d'essayer de dépenser et d'en profiter. Je trouve ça libérateur de pouvoir dépenser cet argent sachant que j'ai déjà économisé 25 % de mes revenus.

Cela me permet de profiter de la vie sans me sentir coupable de dépenser de l'argent (ce qui était un énorme problème pour moi.) Cette règle m'a permis de continuer à vivre en dessous de mes moyens, mais commencez à profiter de choses que j'ai avant – comme faire des folies occasionnelles et rester dans un complexe cinq étoiles pour un week-end parfait à Napa Valley ou des billets d'étage pour voir Logic mon rappeur préféré. Économisez autant d'argent que vous le souhaitez, tant qu'il représente au moins 10 à 30 % de vos revenus, mais utilisez votre argent pour vivre une vie plus riche et plus complète.

Vous vous souviendrez de ces billets au sol de Drake plus que les 600 $ ou même les 1 $, 500 cet argent vaudrait dans 20 ans (en supposant un taux de croissance annuel composé de 5%). En regardant en arrière, vous vous souviendrez des moments et non des économies.

4. Essayer de trader au jour le jour et battre le marché

Le day trading ou même le trading d'actions en général est assez difficile et les chances que vous battrez constamment le marché sont presque impossibles. Bien sûr, certaines personnes le font et si vous êtes l'une d'entre elles, contactez-moi @millennialmoney ! Mais la plupart des professionnels ne peuvent pas vraiment le faire. Alors n'essayez pas. Ça ne vaut pas le coup. Bien sûr, je possède et j'ai gagné de l'argent en possédant certaines des grandes actions technologiques au cours des cinq dernières années (AMZN, VISAGE, GOOG), mais il y a cinq ans, lorsque j'ai commencé à économiser de l'argent et que j'étais mécontent de mon taux de croissance de 7% après la récession, je suis parti à la recherche de rendements plus importants (maintenant j'adorerais cette croissance de mon 401k…).

J'avais 25 ans et je ne connaissais rien au trading, j'ai donc perdu beaucoup d'argent que j'avais travaillé très dur pour économiser - environ 20 $, 000 en un mois en achetant des actions que je n'ai pas comprises dans mon application ettrade. Mais j'en ai tiré des leçons et j'ai mis de côté 10% de mon portefeuille pour négocier et je n'échange que des actions que je comprends. Il n'y a pas de certitudes dans l'investissement, mais il est facile de s'adapter au marché, donc je place une plus grande partie de mon portefeuille d'investissement en domestique, international, et les fonds indiciels des marchés émergents.

La plupart de ma stratégie personnelle d'investissement en actions à long terme est construite autour des principes de The Coffeehouse Investor. Cette année, mon portefeuille a en fait battu le S&P 500, mais principalement parce que mes fonds des marchés émergents le tuent.

5. Louer trop longtemps

Il y a tellement d'avantages à posséder une maison par rapport à la location. Vous pouvez également déduire vos intérêts hypothécaires sur vos impôts, ce qui revient à des milliers et des milliers de dollars pour la plupart des gens (c'est comme un rabais pour l'achat d'une maison !). L'achat d'une maison ou d'un condo est également un atout tangible et un excellent moyen de diversifier votre portefeuille. Vous pouvez également vivre dans votre investissement et le laisser apprécier (ce qui, si vous vivez dans un bel endroit recherché, le fera probablement).

Le seul avantage de la location que les pro-locataires vantent est « la flexibilité, « Mais vous avez probablement toujours un bail dont vous ne pouvez pas sortir. Vous pouvez probablement vendre une maison sur la plupart des marchés plus rapidement que de sortir d'un bail, mais je m'égare. Dans la plupart des marchés aux États-Unis, il est moins cher d'acheter que de louer si vous allez vivre au même endroit pendant au moins 3 à 5 ans.

J'ai loué pour une année supplémentaire alors que j'aurais dû acheter un condo au bas du marché. J'essayais d'économiser de l'argent pour un acompte de 20 %, ce qui était une décision stupide. Une fois que j'ai vu les valeurs de la propriété commencer à rebondir, j'ai sauté et j'ai acheté mon condo avec seulement 5% de baisse avec une petite prime PMI (assurance hypothécaire privée) de 61 $/mois pour pouvoir acheter mon appartement.

Ce n'est pas toujours une bonne décision, mais pour moi, c'était le cas et voici pourquoi :j'ai vu que les prix montaient et j'étais confiant de pouvoir payer l'hypothèque à mon taux actuel pendant au moins les 2 prochaines années confortablement. J'étais convaincu qu'un nouvel emploi et apprendre à démarrer une entreprise de conseil allaient porter leurs fruits. J'ai aussi économisé les 30 $, 000 dans mon fonds d'urgence au cas où j'en aurais besoin pour l'hypothèque sur la route.

J'ai pris une décision très calculée et j'ai fini par rembourser l'hypothèque rapidement au cours de l'année suivante jusqu'à ce que je devais moins de 80 % de la valeur estimée de la maison sur l'hypothèque. J'ai fait réévaluer le condo l'année suivante et refinancé à un taux inférieur sans le PMI. Si j'avais acheté le condo un an plus tôt avec le même acompte, j'aurais fait 25 % sur mon investissement étant donné la hausse des prix des maisons dans ma région.

Actuellement, j'ai une hypothèque de 15 ans à 2,625% et je garde l'hypothèque même si je pourrais rembourser entièrement mon condo, parce que je suis convaincu que je peux obtenir un rendement de mon argent plus élevé que les 2,625% que j'obtiendrais en remboursant l'hypothèque. Faire le calcul, utilisez une simple calculatrice de loyer contre achat et achetez-la, les chiffres ont du sens. Cela pourrait être l'une des meilleures décisions financières que vous puissiez prendre.

6. Acheter une voiture neuve (d'occasion) trop tôt

J'ai fait l'erreur que beaucoup de gens font – dès que j'ai obtenu mon premier emploi bien rémunéré, je suis sorti et j'ai acheté une nouvelle voiture (d'occasion). Je n'achèterais jamais une nouvelle voiture qui est juste folle, mais je suis quand même sorti et j'ai acheté une voiture d'occasion qui m'a immédiatement mis 30 $, 000 de dettes dont je n'avais pas besoin. À l'époque, je conduisais une vieille Nissan Maxima qui, honnêtement, aurait pu me tenir encore 10 ans - je suis presque sûr que la vieille Maxima est toujours sur la route aujourd'hui.

Mais j'ai obtenu le nouveau travail et je gagnais enfin assez d'argent pour acheter une voiture que j'ai toujours voulue et oui, la voiture m'apporte beaucoup de joie à ce jour et je la garderai pour toujours - mais c'était une chose stupide à faire alors que j'aurais dû épargner pour un fonds d'urgence. J'habite aussi à Chicago donc maintenant ma voiture passe la plupart du temps dans le garage (je l'ai conduite seulement 1, 200 milles au total l'année dernière). Je n'ai même pas besoin de voiture et si vous habitez en ville, vous n'en avez probablement pas non plus. Même si vous avez besoin d'une voiture, ça ne vaut pas la peine de s'endetter pour en acheter un. J'aurais aimé mettre ces 30 $, 000 en économies et j'ai continué à conduire ma vieille voiture.

7. Ne pas engager un expert quand j'en avais besoin

L'une des plus grosses erreurs financières que j'ai commises est de ne pas embaucher d'experts alors que j'aurais vraiment dû le faire. Cette seule erreur m'a probablement coûté 25 $, 000 ou plus en argent perdu. Comme beaucoup de gens, je pensais naïvement que je pouvais rechercher moi-même ce qui s'est avéré être des problèmes fiscaux et juridiques complexes et les résoudre. J'avais tort. Avez-vous déjà essayé de lire sérieusement n'importe quel code fiscal – comme sérieusement ?

Eh bien, je l'ai fait et c'est ridiculement circulaire et compliqué. Il y a une raison pour laquelle les gens passent toute leur carrière à essayer d'interpréter le code des impôts. Embaucher des experts comme un avocat, comptable, conseiller fiscal, ou même un planificateur financier peut être une décision vraiment sage. Cherchez simplement et trouvez quelqu'un en qui vous pouvez avoir confiance.

Une idée fausse que j'avais était de penser que la plupart des experts seraient ridiculement chers et coûteraient des milliers de milliers de dollars - alors que certains le font certainement, vous pouvez trouver l'aide d'experts à un taux horaire et certains experts (comme les avocats) factureront même par incréments de 15 minutes. J'avais ce que je pensais être une question très difficile sur les plans de participation aux bénéfices LLC à laquelle je ne pouvais pas trouver de réponse, J'ai donc appelé littéralement l'un des meilleurs experts aux États-Unis sur les plans de participation aux bénéfices LLC et lui ai parlé pendant 15 minutes - la facture a fini par être de 300 $, mais c'était beaucoup moins cher que 1 $, 200 pour l'heure complète et j'ai obtenu la réponse dont j'avais besoin - ce qui, espérons-le, me rapportera au moins 250 $, 000+ si mon entreprise vend sur la base des informations qu'il a partagées.

C'est un retour sur investissement assez solide sur les 300 $. Les planificateurs financiers pour la génération Y facturent souvent à l'heure également si vous avez une question sur l'investissement. Pour des conseils juridiques plus généraux, je recommande fortement Legal Zoom Legal Advantage Plus qui vous donne accès à un vaste réseau d'experts juridiques pour un nombre illimité de consultations par appel de 30 minutes à partir de 10 $ par mois. L'aide d'experts à la demande n'a jamais été aussi facile à trouver, alors utilisez l'expérience des autres à votre avantage. Je m'appuie désormais sur des experts pour une grande partie de mes impôts, légal, et des questions de comptabilité et ont fini par économiser et gagner plus d'argent.

Quelles sont certaines de vos erreurs d'argent?

-

Examen de l'assurance auto Elephant :Possibilité d'obtenir un rabais immédiat sur votre franchise collision

Avantages Les inconvénients Gamme de remises Non disponible dans tous les états Possibilité de réduire votre franchise, dès le premier jour dassurance Nombre relativement élevé de réclamatio

-

Vs empilés. Assurance auto non empilée

Si vous êtes blessé dans un accident de voiture dont vous nêtes pas responsable, vous navez aucune garantie que lautre conducteur a une assurance dommages corporels pour couvrir vos frais médicaux. Si

-

Comment économiser de l'argent en mettant en scène votre maison

Déménager pendant une pandémie peut sembler dingue à première vue, mais en nous limitant à un seul espace pour tout notre travail, la vie, et le jeu a révélé beaucoup de choses à beaucoup dentre nous

-

Les meilleurs et les pires états pour la retraite 2021

La retraite amène un rythme de vie plus lent. Fini les délais de travail qui transpirent, jouer à la politique de bureau ou lutter pour rester à flot dans une ville avec un trajet écrasant et un coût

Des économies

- Comment faire de 2020 une année de « concentration parfaite sur l'argent »

- Voici ce qu'est une boule de neige de la dette et pourquoi c'est important :Dave Ramsey

- Comment rembourser une dette rapidement

- Pourquoi les frais bancaires aux guichets automatiques sont maintenant plus élevés que jamais (et ce que cela pourrait vous coûter)

- Le guide d'une page sur la liberté financière

- 10 types de comptes d'épargne :où économiser votre argent

-

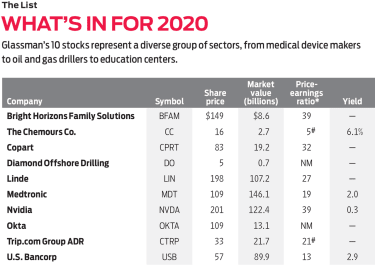

Les meilleurs choix d'actions de James Glassman pour 2020

Les meilleurs choix d'actions de James Glassman pour 2020 Mes choix dactions annuels ont battu lindice boursier 500 de Standard &Poors pour la quatrième année consécutive en 2019, et la marge était assez spectaculaire, si je le dis moi-même. Pour les 12 mois...

-

Qu'est-ce que le financement participatif en Private Equity ?

Qu'est-ce que le financement participatif en Private Equity ? Le financement participatif en private equity fait référence à la pratique de générer des financements par la vente de titres tels que des actions, dettes, et billets convertibles. Cest une voie nouve...

-

1 $,

1 $, 400 chèques de relance et 400 $ daugmentation hebdomadaire du chômage:voici ce quil y a dans le plan de Biden Une troisième série de paiements de relance dune valeur de 1 $, 400, des allocations chôm...

-

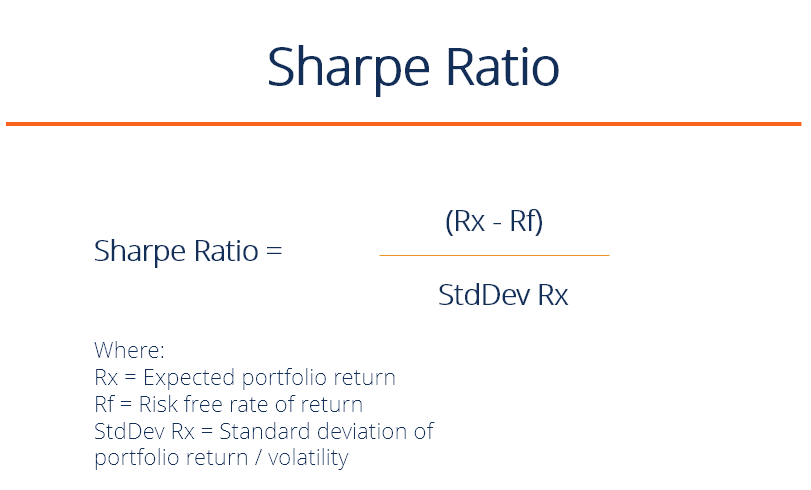

Qu'est-ce que le rapport de Sharpe ?

Qu'est-ce que le rapport de Sharpe ? Nommé daprès léconomiste américain, William Sharpe, le ratio de Sharpe (ou indice de Sharpe ou ratio de Sharpe modifié) est couramment utilisé pour évaluer la performance dun investissement en ajustan...