Comment faire un budget

À peu près n'importe qui peut suivre un budget pendant un mois ou deux. Mais la plupart des gens ne s'y tiennent pas sur le long terme.

Je sais quelque chose sur la budgétisation de ma propre transition d'être fauché à devenir millionnaire. Bien que je n'aie jamais fait de budget mensuel formel, J'ai appris à garder mes frais de subsistance de base bas. Par conséquent, J'ai économisé un pourcentage incroyable de mes revenus – jusqu'à 80 % – simplement en vivant bien en deçà de mes moyens.

C'est ce qu'un budget peut faire pour vous.

Concentrons-nous sur la façon de faire un budget mensuel. Je vais vous proposer plusieurs options afin que vous puissiez en mettre en œuvre une qui vous conviendra le mieux.

6 étapes pour créer un budget

En son coeur, la mise en place d'un budget nécessite des calculs simples répartis dans le temps. Vous pouvez choisir n'importe quelle période, mais la plupart des gens font un budget mensuel. Cela semble naturel car de nombreuses dépenses se reproduisent mensuellement.

Voici les six étapes de base pour créer un budget réussi :

1. Déterminez votre revenu mensuel disponible

Vous commencerez par déterminer votre revenu mensuel. Cela nécessitera votre revenu net – qui est essentiellement votre salaire net. Il ignore les retenues sur salaire, comme les impôts sur le revenu, primes d'assurance-maladie, ou des cotisations d'épargne-retraite.

Cela vous donnera une image précise du revenu disponible dont vous disposez chaque mois. Il représentera également la limite supérieure de votre budget. Votre objectif ultime sera de dépenser moins chaque mois que votre revenu net.

Maintenant, si vous avez une source de revenu supplémentaire, comme une agitation latérale, vous pouvez ou non vouloir inclure cela dans votre budget. Si vous l'incluez, vous aurez évidemment plus de place dans votre budget, mais vous aurez également besoin de l'agitation latérale pour maintenir votre budget en vie.

Beaucoup de gens aiment garder leurs sources de revenus supplémentaires en dehors de leur budget principal. Puis, à la fin du mois, vous pouvez utiliser l'argent supplémentaire pour quelque chose de plus - investir ou allègement supplémentaire de la dette de carte de crédit, par exemple.

2. Analysez vos dépenses

Prochain, faire une liste de toutes vos dépenses. La meilleure façon de le faire est d'analyser vos dépenses mensuelles des six derniers mois, voire un an. Pour la plupart des gens, cela peut être fait simplement en analysant vos comptes courants ou vos relevés de carte de crédit.

Faites une liste détaillée de tous dépenses, puis séparez-les en deux catégories :

- Frais fixes. Comme le nom l'indique, ce sont des dépenses avec une mensualité fixe. Ils comprennent le paiement de votre maison, paiement de voiture, certains utilitaires, les primes d'assurance, téléphone portable, et télévision par câble/Internet, et autres paiements mensuels de la dette.

- Charges variables. Cette catégorie absorbe pratiquement toutes les autres dépenses. Il comprend à la fois les dépenses nécessaires, comme l'épicerie, de l'essence, et réparation automobile, et dépenses optionnelles, comme les repas au restaurant et les vacances.

Vous devrez décider si vous allez travailler pour réduire vos dépenses fixes, Charges variables, ou les deux. La plupart des gens commencent par des dépenses variables parce qu'ils ont un meilleur contrôle sur ces coûts. Par exemple, vous pourriez réduire votre facture d'épicerie pour économiser de l'argent. Vous pouvez également choisir de dépenser moins pour les repas au restaurant.

Mais si vous êtes déjà bien étiré, vous devrez peut-être aussi jeter un œil à vos dépenses fixes. Par exemple, votre principal problème financier peut être une maison ou une voiture que vous ne pouvez vraiment pas vous permettre. Vous devrez peut-être envisager de réduire l'un ou l'autre afin d'atteindre vos objectifs financiers.

Avec ma propre budgétisation informelle, mon choix a été de cibler les dépenses fixes. J'ai trouvé qu'en gardant les dépenses importantes, comme le logement et le transport, à bas niveau, J'avais un meilleur contrôle sur mes dépenses variables. C'était plus facile pour moi, mais cela peut ne pas fonctionner pour tout le monde.

3. Choisissez un système budgétaire

Vous devrez choisir un plan budgétaire dont vous êtes sûr qu'il fonctionnera pour vous. Nous allons discuter de trois méthodes budgétaires spécifiques dans la section suivante, vous pouvez donc choisir parmi ceux-ci ou proposer quelque chose par vous-même. Mais vous devriez également envisager l'une des applications de budgétisation répertoriées dans la section précédente. Tout dépend de vos préférences personnelles.

Aussi, n'oubliez pas que tout système budgétaire que vous mettez en œuvre peut être modifié selon vos préférences personnelles. Par exemple, vous pouvez décider de privilégier les objectifs d'épargne plutôt que la réduction de la dette. N'hésitez pas à apporter des modifications qui serviront mieux vos objectifs financiers personnels.

4. Suivez vos progrès à l'avenir

Il sera difficile de commencer avec un nouveau budget, surtout pendant le premier mois. Après tout, si vous n'avez jamais eu de budget auparavant, cela peut être un peu comme faire un régime, sauf qu'il s'agit de dépenses mensuelles.

Puisque votre objectif est de créer de l'espace supplémentaire dans votre budget chaque mois, c'est le nombre sur lequel vous devez vous concentrer. Par exemple, disons que votre revenu net est de 4 $, 000 par mois. Au premier mois, vous réduisez vos dépenses à 3 $, 800. Cela vous laisse 200 $ supplémentaires que vous pouvez soit mettre dans un compte d'épargne, soit utiliser pour réduire vos dettes.

Peut-être que le mois prochain, l'argent supplémentaire s'élèvera à 350 $, et au troisième mois, il atteint 500 $. C'est un nombre important à suivre, et vous devez savoir combien il vous reste d'argent à la fin du mois. Cette rétroaction peut vous dire si votre budget fonctionne vraiment.

Dans un budget réussi, l'argent supplémentaire qui reste chaque mois devrait augmenter au moins un peu, en supposant que vous n'ayez pas eu une énorme dépense imprévue. Mais soyez patient. Perturber les vieilles habitudes demande du temps et des efforts.

5. Mettre de l'argent supplémentaire vers son objectif prévu

Lorsque vous commencez à accumuler un excédent dans votre budget, vous pourriez être tenté de le dépenser. Non. Assurez-vous que les fonds supplémentaires se retrouvent dans l'épargne ou les paiements de dettes supplémentaires, celui que vous décidez de prioriser.

De nombreux nouveaux budgets découvrent que l'automatisation est utile. Cela est particulièrement vrai lorsque vous voulez économiser de l'argent. Vous pouvez mettre en place une retenue sur salaire ou un virement bancaire automatique en fonction de l'excédent budgétaire du mois dernier. Cette méthode redirige l'argent vers un compte d'épargne ou un compte de placement sans que vous ne le voyiez jamais. Vous ne considérerez plus cet argent comme faisant partie de votre salaire net.

Si vous souhaitez utiliser les fonds supplémentaires pour rembourser la dette de carte de crédit, par exemple, vous pouvez mettre en place un débit automatique de votre compte courant sur votre facture de carte de crédit. Au fur et à mesure que votre excédent d'argent augmente chaque mois, vous pourriez augmenter vos paiements automatiques de dettes.

L'automatisation sera particulièrement importante si vous avez eu des difficultés à gérer de l'argent supplémentaire dans le passé.

6. Apportez des ajustements à votre budget en fonction de l'évolution des besoins

Il est important de comprendre que la budgétisation n'est pas un processus statique. Soyons réalistes, les finances personnelles changent, surtout lorsque vous êtes en train de prendre le contrôle de vos objectifs financiers. À mesure que votre situation financière s'améliore, vous pouvez modifier votre budget pour obtenir des résultats encore meilleurs.

Par exemple, une fois que vous avez utilisé votre budget pendant un certain temps, vous trouverez peut-être plus facile de réduire entièrement certaines dépenses. Éliminer la télévision par câble, un abonnement au gym non utilisé, ou augmenter la franchise sur une police d'assurance pour abaisser la prime mensuelle sont des possibilités. Et de peur que vous n'ayez l'impression d'être privé de ces services, consultez notre liste des meilleures alternatives à la télévision par câble.

Et même si vous avez peut-être commencé à consacrer des fonds supplémentaires au remboursement de vos dettes, vous pouvez décider de commencer à transférer une partie de l'excédent sur votre compte d'épargne. Si les fonds supplémentaires de votre budget sont suffisamment importants, vous aurez la possibilité de financer à la fois l'épargne et la réduction de la dette.

Créer un budget

Un budget vous permet de contrôler votre trésorerie. En réduisant progressivement (ou brutalement) vos frais de subsistance, vous aurez plus d'argent à économiser ou à utiliser pour rembourser certaines dettes.

La plupart des gens travaillent pour gagner un salaire afin de pouvoir payer leurs factures et acheter ce qu'ils veulent. En l'absence de plan financier, c'est l'ordre naturel des habitudes de dépenses humaines. Ce flux naturel laisse peu de place à l'épargne retraite, constituer un fonds d'urgence, ou réduire cette dette de carte de crédit.

Un budget interrompt ce flux naturel de dépenses en fonction du montant d'argent que vous gagnez. Soudainement, vous commencez à comptabiliser à la fois les revenus et les dépenses. Vous faites également le point sur l'importance de chacun, et comment il s'intègre dans vos objectifs financiers plus larges.

Il y a, bien sûr, différents types de budgets. Vous pouvez créer votre propre budget, simplement en écrivant une liste de vos dépenses et en prenant des décisions sur les coûts à réduire et ceux à éliminer complètement. Certaines personnes utilisent un bloc-notes; d'autres comme les feuilles de calcul Excel.

Utiliser des outils de budgétisation en ligne pour établir un budget

Ou, vous pouvez utiliser l'un des nombreux outils de budgétisation en ligne. Deux des plus populaires sont Mint et YNAB. Mint est une application gratuite qui vous donnera également accès à vos cotes de crédit gratuites. YNAB (qui signifie You Need a Budget) est un service payant, mais est plus complet que Mint, et il prétend qu'il vous fera économiser 6 $, 000 la première année.

Un autre outil est le capital personnel. Il a des capacités de budgétisation limitées, mais son utilisation est gratuite. Personal Capital fournit également des outils et des conseils d'investissement généreux. D'une manière réelle, cela peut vous aider à comprendre quoi faire avec votre argent au fur et à mesure que vous l'accumulez.

Chacune de ces applications regroupera toutes vos dépenses et vos comptes sur une seule plate-forme, vous donnant une vue d'ensemble de vos finances à court terme et de leur impact sur vos objectifs à long terme.

Toutes les applications valent la peine d'être envisagées si vous n'avez jamais eu de budget en place auparavant. Ils peuvent vous fournir tous les outils dont vous avez besoin pour établir un budget. La plupart automatiseront même le processus pour vous en analysant les sources de revenus et les dépenses mensuelles.

3 types de budget les plus courants

Il existe probablement des dizaines de méthodes budgétaires différentes qui circulent, mais ci-dessous sont trois des plus courants.

1. Le système d'enveloppes

Celui-ci a ses origines - littéralement - dans les enveloppes en papier. Cela vient de l'idée de placer de l'argent dans des enveloppes individuelles affectées à chaque dépense de votre budget.

Comme vous pouvez l'imaginer, ce système d'enveloppe est assez extrême mais c'est souvent la meilleure solution si vous avez eu des difficultés à contrôler vos dépenses dans le passé.

Maintenant, évidemment, c'était plus facile dans les générations passées lorsque les gens payaient leurs dépenses principalement en espèces. Mais il est encore possible de le faire aujourd'hui. Vous devrez retirer une quantité suffisante d'argent de votre compte bancaire après l'arrivée de votre chèque de paie, puis répartir l'argent dans vos enveloppes.

Ensuite, vous pouvez voir l'argent diminuer au fur et à mesure que le mois avance.

Comme vous l'avez peut-être déjà deviné, il existe également une application de budgétisation appelée Mvelopes qui utilise la méthode de l'enveloppe - sans les enveloppes en papier. Cela fonctionne en allouant des fonds dans chaque compte de dépenses en « donnant un but à chaque dollar de votre budget ».

L'un des avantages qu'il offre est la flexibilité budgétaire. Si vous dépassez dans une catégorie de dépenses, vous pouvez le rattraper en retirant des fonds d'un autre.

2. Budget base zéro

Comme son nom l'indique, cette méthode place chaque dollar de votre budget dans une catégorie spécifique. Cette méthode suppose que vous trouverez un moyen de dépenser les dollars non affectés sans le vouloir. Pour éviter des dépenses inconsidérées, vous assignerez un objectif à chaque dollar chaque mois.

En pratique, si vous avez 5$, 000 de revenus chaque mois, chaque dollar doit être affecté à un objectif. Dans la plupart des cas, vous affecterez de l'argent pour couvrir les frais de subsistance. Mais tout ce qui reste sera intentionnellement affecté à un objectif financier, comme économiser de l'argent ou rembourser des dettes. Le gourou des finances personnelles Dave Ramsey recommande cette méthode.

Cette méthode peut être particulièrement restreinte dans les premiers jours de votre budget, surtout si vous avez un revenu irrégulier et avez l'habitude de dépenser trop en réponse à vos revenus.

Bien que vous puissiez certainement tromper le système en créant une ou deux caisses noires, une feuille de calcul budgétaire à base zéro garantit que chaque dollar de votre budget est pris en compte. Si vous vous laissez emporter par une caisse noire, vous pouvez annuler toute la méthode.

Cela soulève un point important qui s'applique à tout type de plan de dépenses : Un bon budget nécessitera votre entière coopération. Même le système de budgétisation le plus élaboré jamais conçu ne vous aidera pas si vous ne pouvez pas vous engager sur le budget et le laisser façonner vos habitudes de dépenses.

3. Le budget 50-20-30

Cette méthode de gestion de l'argent est populaire car elle est simple et efficace. Un budget 50-20-30 n'entrera pas dans les détails de vos habitudes de dépenses quotidiennes. Vous n'aurez pas à analyser votre relevé bancaire tous les week-ends. Au lieu, cette méthode se concentre sur la grande image.

Comment fonctionne la règle budgétaire 50-20-30 ?

L'attribution fonctionne comme ceci :

- 50 pourcent de votre revenu après impôt va aux nécessités. Cela comprend le logement, transport, épiceries, remboursement de la dette, les primes d'assurance, et autres dépenses nécessaires.

- 20 pour cent opte pour l'épargne et/ou le remboursement supplémentaire de la dette - des paiements de prêts étudiants supplémentaires ou au-delà des paiements minimums de votre carte de crédit, par exemple.

- 30 pour cent est dépensé en « désirs » - ces choses dont vous n'avez pas nécessairement besoin mais que vous voulez avoir. Cela peut inclure l'achat de vêtements, repas au restaurant, divertissement, et vacances.

Un budget 50-20-30 vous met sur la bonne voie pour affecter 20 % de votre revenu net à l'épargne et au remboursement de la dette. C'est le double des 10 pour cent que le budgeteur typique alloue à cette fin. Si vous suivez votre plan religieusement, vos finances personnelles s'amélioreront assez rapidement.

J'aime ce plan budgétaire, mais il a une faiblesse évidente :pourriez-vous vraiment couvrir vos dépenses nécessaires avec seulement la moitié de votre revenu net ? Cela serait particulièrement problématique pour les ménages à faible revenu.

Mais la solution de contournement consiste à réduire les 30 pour cent alloués aux besoins. Il se peut que vous deviez consacrer 70 % de votre revenu net aux nécessités et que votre limite ne dépasse pas 10 %. La partie critique est de maintenir l'allocation de 20 % à l'épargne.

Cela démontre également la flexibilité de la méthode 50-20-30. Vous pouvez transférer de l'argent d'une catégorie de dépenses à une autre. Et vous élimineriez le besoin de suivre attentivement chaque transaction tout le mois. Tant que vous respectez les allocations de pourcentage désignées, cette méthode budgétaire fonctionnera.

Comment faire un plan budgétaire qui fonctionne pour vous

Si vous n'avez pas de budget, et vous en avez marre d'être en retard financièrement, il est temps de mettre en place un budget mensuel.

Cela peut être difficile, surtout au début, mais chaque entreprise valable dans la vie l'est toujours. Entraînez-vous à vous concentrer sur le résultat final positif plutôt que sur l'inévitable sentiment d'abnégation que chaque conseil budgétaire semble exiger.

Si vous pouvez vous y engager, Vous pouvez faire en sorte que ça marche. Trouvez un système que vous pouvez maintenir chaque mois. Lorsque vous le ferez fonctionner, vous découvrirez un nouveau niveau de liberté financière.

-

Ouverture de l'émission de Reliance Rights le 20 mai : Guide étape par étape sur la façon de présenter une demande

Conformément à leur mission de se libérer de la dette dici 2021, Reliance Industries Limited (RIL) de Mukesh Ambani a annoncé son émission de droits de Rs.53, 125 crore dans son 30 avril, Conseil dadm

-

Stock Trading 101 :Comment trouver les actions les plus négociables

Voici la toute première chose que tout le monde devrait apprendre en Négociation dactions 101 . Bien que 93% des entreprises américaines ne valent pas votre temps, vous pouvez faire une mise à mor

-

Combien dépenser pour le loyer [Le rapport loyer/revenu idéal] | menthe

Lun des aspects les plus excitants pour devenir adulte est de quitter son ancien logement et de commencer sa propre vie. Cependant, comme cest le cas pour la plupart des grands événements de la vie, d

-

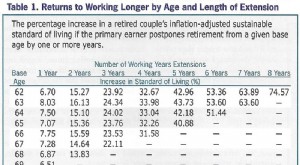

Épargner plus et travailler plus longtemps :deux moyens puissants d'augmenter vos ressources de retraite

Le numéro de juillet 2018 du Journal de lAAII — la publication mensuelle de lAmerican Association of Individual Investors — comprend un article intéressant sur la façon « daugmenter vos ressources d

Des économies

- Le pouvoir de la capitalisation :comment votre richesse en boule de neige augmente avec le temps

- Acheter des vêtements hors saison

- Chrisley Knows Les meilleures stars règlent les frais d'évasion fiscale de l'État,

- Tout ce que vous devez savoir sur l'ouverture d'un compte d'épargne

- Des millions d'Américains sautent leurs vacances d'hiver. Voici pourquoi

- Quelle est la définition d'un compte d'épargne ?

-

J'ai interviewé 48 Américains en faillite - voici qui ils blâment pour leurs problèmes financiers

J'ai interviewé 48 Américains en faillite - voici qui ils blâment pour leurs problèmes financiers Les personnes arrêtées dans le cadre de linsurrection du Capitole du 6 janvier avaient un taux de faillite de 18% – deux fois plus élevé que la moyenne nationale – selon une enquête du Washington Post...

-

Qu'est-ce que la durée du taux directeur ?

Qu'est-ce que la durée du taux directeur ? La duration du taux directeur est une mesure de la sensibilité dune obligation ou dun portefeuille dobligations à une variation de rendement de 100 points de base – 1 % – à une échéance spécifique. ...

-

7 façons de savoir si cette voiture d'occasion était un Uber

7 façons de savoir si cette voiture d'occasion était un Uber Il y a beaucoup de choses à considérer lors de lachat dune voiture doccasion :la marque du véhicule, maquette, kilométrage, et lhistorique des accidents. Un facteur de rupture potentiel que vous navez...

-

Un aperçu des certifications financières

Un aperçu des certifications financières Dans le monde complexe de la finance, il est logique quil existe de nombreux types de certifications financières disponibles. Même si les titres peuvent sembler similaires, chaque certification financ...