Meilleures alternatives à la menthe

Si vous avez de nombreux comptes financiers (qui n'en a pas de nos jours ?), les gérer tous peut sembler pénible. C'est le problème que Mint.com s'est proposé de résoudre lors de sa première sortie en 2006.

À l'époque, il a fait un excellent travail en aidant les gens avec leurs budgets. Mais ses jours sont peut-être comptés, car de nombreuses personnes recherchent des alternatives à Mint.com.

Meilleures alternatives à la menthe pour 2021

Voici les 12 meilleures alternatives à Mint pour gérer vos finances plus efficacement :

- ?? Capital personnel : Meilleur dans l'ensemble

- YNAB

- Accélérer

- Garde de poche

- Albert

- Mvelopes

- Wally

- MoneyStrands

- Gestionnaire d'argent

- Bon budget

- Bluecoins

- Portefeuille

Pourquoi les utilisateurs recherchent-ils des alternatives à Mint ?

La menthe n'est pas un mauvais outil. Il vous permet de voir tous vos comptes en un seul endroit, rester au top de vos factures, créer des budgets, et accédez à votre pointage de crédit. Cependant, ces jours, il y a tellement d'excellentes alternatives que les clients ne sont tout simplement pas prêts à supporter certaines des frustrations courantes de Mint :

- Problèmes de synchronisation. Il s'agit d'une plainte très courante des utilisateurs de Mint.com. Connexion peu fiable à vos comptes bancaires avec des synchronisations qui échouent régulièrement - et il faut souvent beaucoup de temps pour les réparer.

- Trop d'annonces. Mint est gratuit pour vous car cela dépend des revenus publicitaires. De nombreux utilisateurs se plaignent que le nombre et la taille de ces publicités sont gênants lors de l'utilisation de l'application, ou être agacé par les multiples « offres personnalisées ».

- Pas d'écrasement manuel. Mint suppose que les données téléchargées depuis votre banque sont toujours correctes, vous ne pouvez donc pas réconcilier vos chiffres.

- Mauvaise catégorisation des dépenses. De nombreux utilisateurs se plaignent du temps qu'ils doivent passer à corriger la façon dont Mint a catégorisé leurs transactions, même celles qui sont répétées. En d'autres termes, Mint.com n'apprend pas de vos mises à jour manuelles, vous devrez donc ajuster manuellement chaque fois que la même facture arrive sur votre compte.

- Manque de flexibilité. Les utilisateurs à revenus variables, tels que les indépendants ou les propriétaires de petites entreprises, ont exprimé leur frustration de devoir établir des budgets rigides qui ne reflètent pas leur réalité réelle d'un mois à l'autre.

- Trop ciblé. Mint.com est un excellent outil de budgétisation, mais beaucoup veulent une vue plus 360 de leurs finances au-delà de leurs dépenses mensuelles. Si vous êtes préoccupé par la planification de la retraite, valeur nette, ou un suivi des investissements plus robuste, alors certaines des options ci-dessous pourraient être mieux adaptées.

- Pas de paiement de facture. Les anciens utilisateurs se souviennent de Mint Bills, qui a ensuite été fusionné dans Mint lui-même. Mais depuis, ils ont complètement abandonné la fonctionnalité.

Jetons un coup d'œil à plusieurs alternatives Mint et pourquoi elles pourraient être la solution de budgétisation dont vous avez besoin.

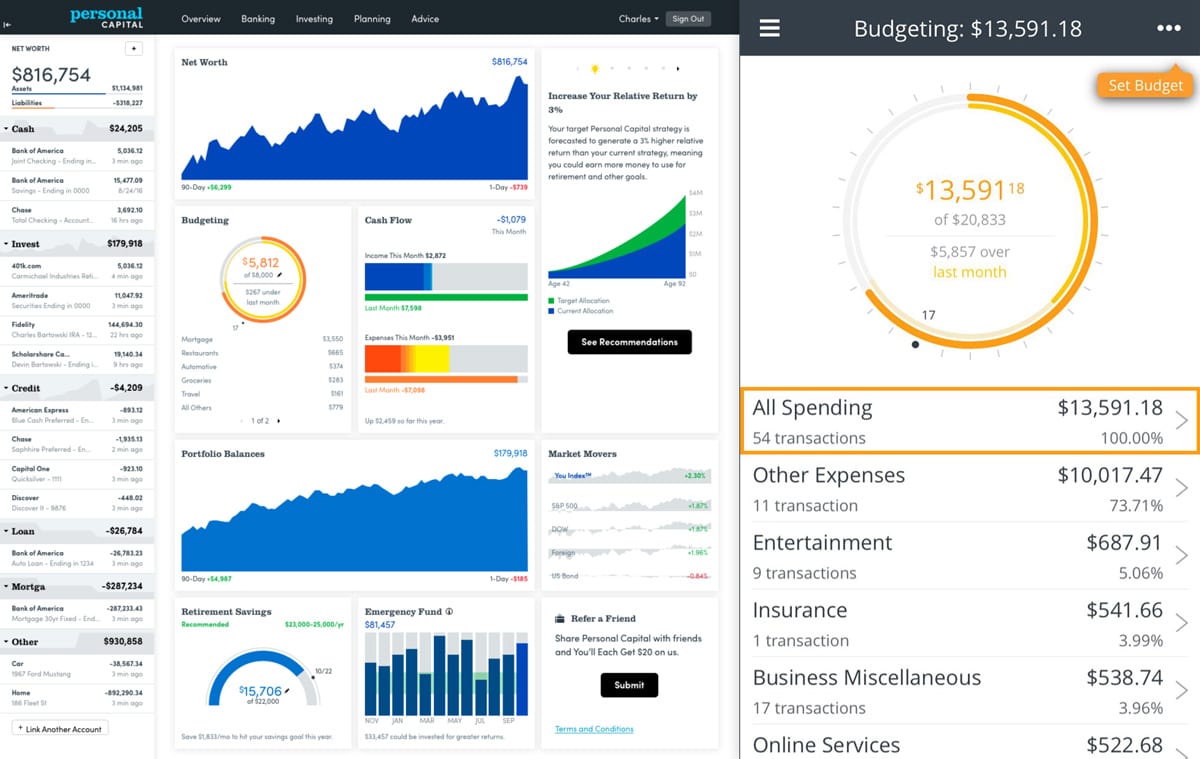

1. Capital personnel

Personal Capital existe depuis 2009, mais il a gagné un peu de popularité au cours des dernières années.

En général, il est plus axé sur le suivi de votre valeur nette et de vos investissements, mais il possède également une section de budgétisation qui offre le même suivi des revenus et des dépenses que Mint.

L'application vous permet de lier tous vos comptes financiers. Puis, chaque fois que vous dépensez de l'argent, vos achats seront automatiquement classés dans la rubrique budget (parfois c'est inexact, vous devrez donc peut-être modifier manuellement la catégorie sur certains achats). Cette catégorisation peut être en tant que groupes généraux comme vous le voyez dans la capture d'écran ci-dessus (« Divertissement », "Assurance", etc), ou dans des champs personnalisables qui fonctionnent mieux pour vous.

Pour n'importe quel délai, vous pouvez alors voir quelles dépenses occupent quel pourcentage de votre budget personnel, et quel est votre taux d'épargne.

TARIFICATION

Le logiciel est entièrement gratuit à utiliser.

AVANTAGES

- Puissant, un logiciel Web totalement gratuit

- Versions d'applications de bureau et mobiles

- Sans publicité, pour que vous puissiez gérer votre budget sans distraction

- Vue à 360 de l'ensemble de votre portefeuille financier, pas seulement votre budget mensuel

LES INCONVÉNIENTS

- Personal Capital gagne de l'argent sur ses services de gestion de patrimoine, vous recevrez donc des e-mails et des fenêtres contextuelles vous invitant à vous inscrire.

- Bien qu'il soit sûr et sécurisé (mieux que la sécurité au niveau de la banque !), lier vos comptes sensibles peut à juste titre inquiéter.

Prochaines étapes:

- Suivez vos finances maintenant sur le site Web de Personal Capital

- Lisez notre revue complète du capital personnel

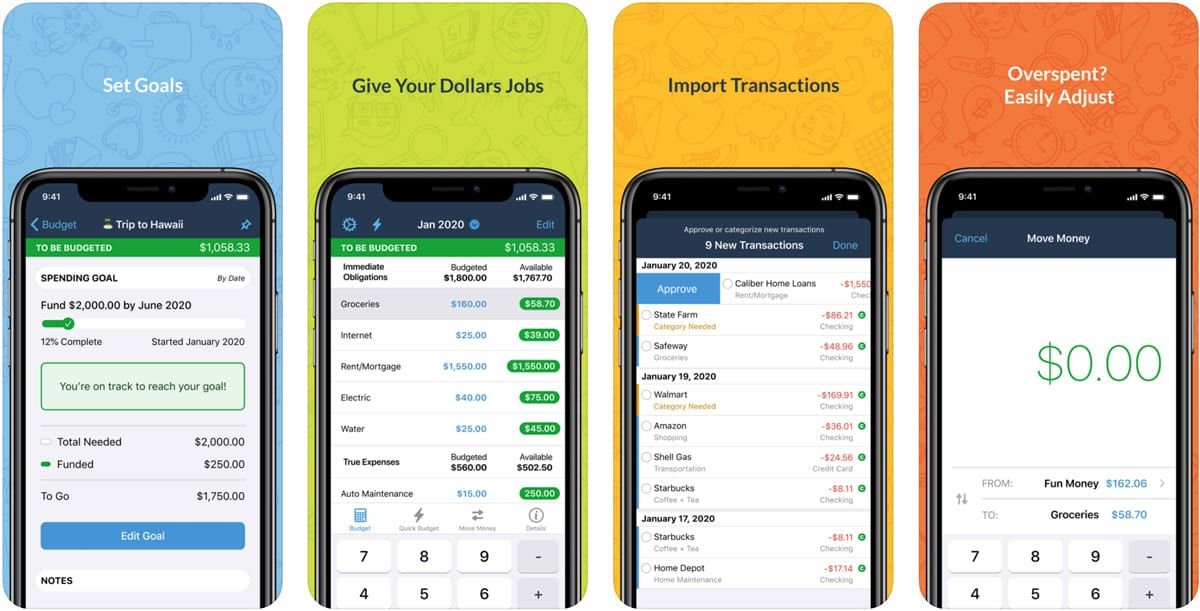

2. Vous avez besoin d'un budget (YNAB)

YNAB est une application de budgétisation. Non, vraiment - il fait la budgétisation, et le fait bien - et pas grand-chose d'autre. Il met également l'accent sur l'éducation financière car il cherche à faire de ses utilisateurs des budgets avertis. La dernière version de l'application a une interface épurée, ce que les utilisateurs de Mint apprécieront.

Autrefois, vous deviez importer manuellement toutes vos informations financières dans YNAB. Ce n'est plus le cas. Dans les versions plus récentes, vous pouvez vous connecter à votre banque, cartes de crédit, etc., et importer automatiquement les données.

YNAB est généralement basé sur le concept de budgétisation base zéro :sa règle n°1 est de donner à chaque dollar un emploi. C'est le cas de la budgétisation base zéro, où vous n'avez plus d'argent parce que chaque dollar est comptabilisé.

À la fois, il vous apprend à ne pas pincer les centimes en réduisant les dépenses que vous préférez conserver.

Étant donné qu'il a un public quasi culte, ça vaut la peine d'essayer.

TARIFICATION

Essai gratuit de 34 jours puis aussi peu que 7 $ par mois lorsqu'il est payé annuellement.

Prochaines étapes:

- Essayez YNAB GRATUITEMENT

- Consultez notre article complet YNAB vs Mint

3. Accélérer

Quicken est probablement le logiciel de finances personnelles le plus établi de cette liste. Si vous voulez pouvoir gérer vos investissements, impôts, et budgétisation dans une seule application, alors vous ne pouvez pas faire beaucoup mieux que Quicken.

Avec la profondeur de ses caractéristiques, Quicken peut être utilisé par quelqu'un avec une valeur nette de 10 ou 10 millions de dollars.

En termes d'alternative à Mint, Quicken vous permet de visualiser toutes vos transactions et vos comptes en un seul endroit, créer et gérer des catégories de dépenses, voir combien vous avez dépensé et combien il vous restera après avoir payé vos factures, fixer des objectifs d'épargne et plus encore.

Vous pouvez voir les transactions par membre du ménage, et même payer vos factures directement depuis Quicken.

TARIFICATION

Essai gratuit de 30 jours puis 34,99 $+ par an.

Prochaines étapes:

- Suivez vos finances maintenant sur le site Web de Quicken

- Consultez notre article complet sur Quicken vs Mint

4. PocketGuard

PocketGuard est un simple, application de budgétisation uniquement mobile qui vous aide à suivre vos dépenses quotidiennes tout en trouvant de nouvelles façons d'optimiser votre budget.

Comme beaucoup de ces applications, cela fonctionne en vous faisant lier votre compte courant, investissements, et les cartes de crédit pour récupérer automatiquement vos revenus et dépenses. Une fois que tout est lié, il tirera automatiquement dans toutes vos transactions et revenus.

Ce qu'il fait qui est légèrement différent des autres applications, c'est qu'il s'agit de mesures « à dépenser en toute sécurité » :combien vous pouvez dépenser en toute sécurité sans dépasser le budget. L'application est actuellement uniquement mobile, et vous ne pouvez pas les contacter par téléphone.

Toujours, c'est simple, et l'approche proactive le rend digne d'une place sur cette liste.

TARIFICATION

4,99 $ par mois ou 34,99 $ par an.

Prochaines étapes:

- Essayez PocketGuard

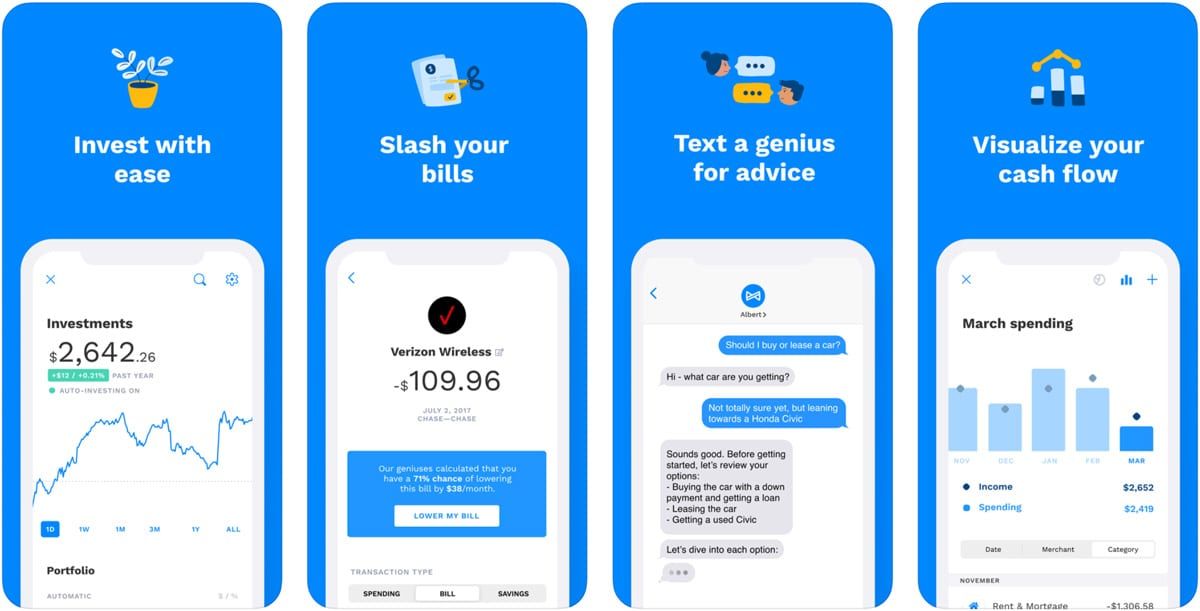

5. Albert

Comme le capital personnel, Albert fait bien plus que simplement établir un budget. Il vous aide à transférer de l'argent, investir, fixer des objectifs d'épargne, et ses « Génies » vous guideront dans diverses décisions financières ou vous avertiront si vous payez trop cher pour quoi que ce soit.

Pour le gratuit, application autogérée, Albert vous permet :

- Affichez tous vos comptes en un seul endroit, établissez un budget et voyez combien il vous reste à dépenser pour le mois

- Enregistrer automatiquement, soit par un montant fixe, soit en utilisant leur algorithme « Smart Savings » qui détermine combien vous pouvez économiser en toute sécurité à un moment donné. Le compte d'épargne vit dans l'application Albert, mais peut être transféré sur un autre compte à tout moment. Remarque :ils vous donneront un bonus de 0,10 % (ou 0,25 % pour les abonnés Genius), mais vous pouvez battre cela de loin avec la plupart des comptes d'épargne à haut rendement.

- Fonctionne avec Billshark pour réduire vos factures. L'entreprise se vante qu'en moyenne, ils peuvent vous aider à économiser jusqu'à 250 $ + par an.

- Accès à l'instantané, avances de fonds sans intérêt, jusqu'à 100 $.

Si vous souhaitez accéder à leurs « génies » pour l'investissement guidé, suivi des comptes, bonus supplémentaire à votre épargne, ou des conseils financiers, vous devrez payer pour cela.

Quel que soit votre choix, l'interface est propre et facile à utiliser, et reçoit des éloges de ses utilisateurs (noté 4,6 étoiles sur iOS et 4,0 sur Android).

TARIFICATION

Autogérer et application principale gratuitement, ou Albert Genius sur un modèle « que pensez-vous être juste à payer » - un minimum de 4 $ par mois, mais ils disent que la plupart des clients paient au moins 6 $.

Prochaines étapes:

- Essayez Albert

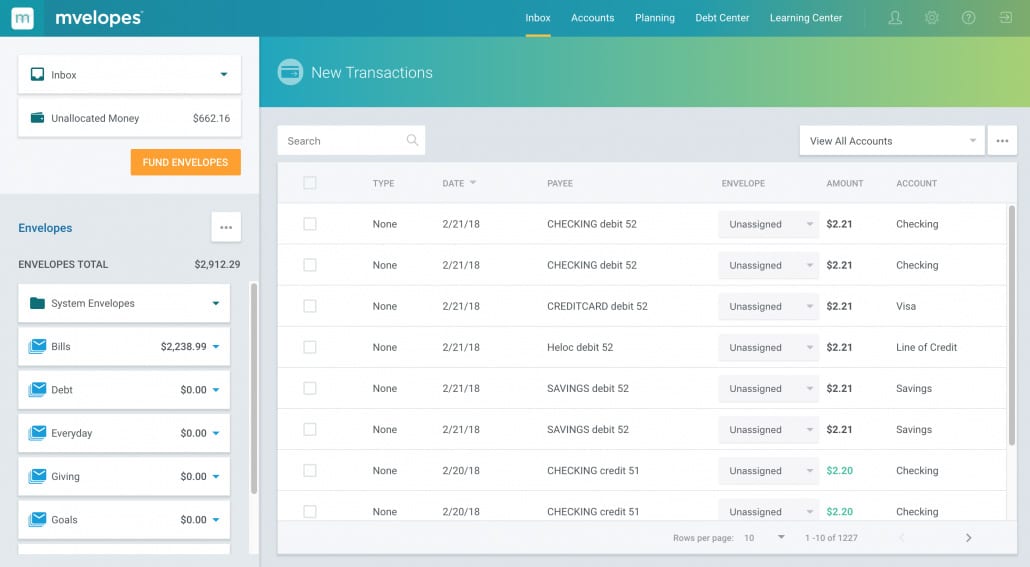

6. Les enveloppes

Mvelopes est une application de budgétisation basée sur le système d'enveloppe budgétaire. Avec Mvelopes, vous utilisez des « enveloppes » numériques au lieu de papier.

L'avantage de le faire numériquement est que vous pouvez lier vos comptes financiers; Donc, vous pouvez suivre vos catégories de budget automatiquement.

L'application a une interface simple et est facile à utiliser. Il est disponible en version Web sur votre bureau ou en tant qu'application sur votre téléphone. Il y a, Malheureusement, pas d'option gratuite. Les frais pourraient en valoir la peine, cependant – surtout si les enveloppes budgétaires vous aident à éviter les dépenses excessives.

TARIFICATION

Essai gratuit de 60 jours puis 6 $ à 19 $ par mois.

Prochaines étapes:

- Essayez Mevelopes

7. Wally

Wally est une application de budgétisation uniquement mobile qui a évolué au fil des ans.

Initialement, Wally avait besoin d'une approche plus pratique. Vous n'avez pas pu lier votre banque ou d'autres comptes, toutes les transactions devaient donc être saisies manuellement. Certains ont apprécié cette approche et l'ont en fait préférée aux autres sur cette liste pour cette raison même.

De nos jours, cependant, Wally vous permet en effet de synchroniser vos comptes et de suivre automatiquement vos dépenses. Une fonctionnalité intéressante est qu'une fois que vous synchronisez vos comptes, Wally vous montre instantanément des informations sur les dépenses des 2 dernières années. Cela signifie que vous pourriez trouver des moyens d'optimiser votre budget dès le départ, au lieu d'attendre d'avoir utilisé l'application pendant quelques mois.

Wally affiche vos dépenses quotidiennes et vous permet de vous fixer des objectifs d'épargne. Vous fixez manuellement les objectifs d'économies, mais l'application recommande d'économiser 20% de vos revenus.

Vous verrez également votre budget restant, ainsi vous savez immédiatement combien il vous reste à dépenser.

TARIFICATION

Version de base gratuite, ou la version premium « Wally Gold » pour 1,99 $ par mois ou 24,99 $ par an. Alternativement, vous pouvez opter pour des fonctionnalités individuelles de Wally Gold pour 5,99 $ à 11 $ par an.

Prochaines étapes:

- Essayez Wally

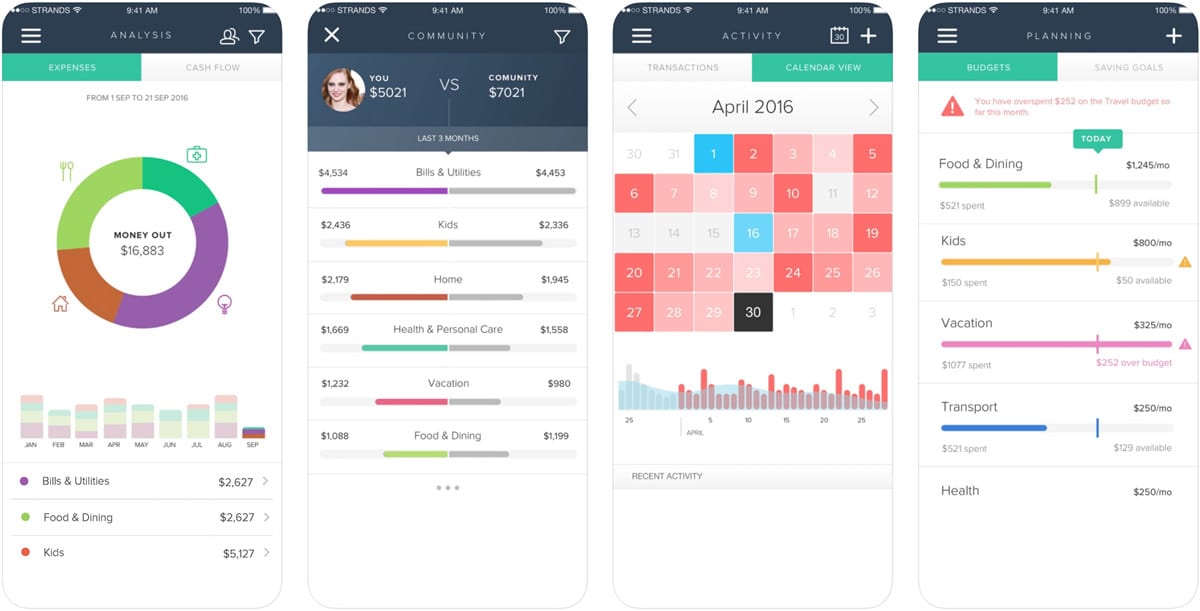

8. MoneyStrands

MoneyStrands fait beaucoup de choses correctement. Il synchronise vos comptes, vous permet de vous fixer des objectifs d'épargne, vous donne un chiffre « OK pour dépenser », et, bien sûr, permet de définir un budget.

Il a également de beaux graphiques pour montrer vos dépenses, ce qui est génial si vous êtes une personne visuelle. L'interface de l'application est également très propre, en général. Une autre caractéristique intéressante de l'application est que vous pouvez comparer anonymement vos dépenses et dépenses à des personnes ayant des niveaux de revenu similaires pour voir où vous en êtes.

Certains utilisateurs ont signalé des problèmes de synchronisation de leurs comptes bancaires avec l'application, qui semble être la plus grande plainte. L'application est gratuite, sans frais d'abonnement.

TARIFICATION

L'application est totalement gratuite.

Prochaines étapes:

- Essayez MoneyStrands

9. Gestionnaire de fonds :planificateur de budget

L'application Money Manager Budget Planner a été créée par learnings.ai et vous ne la trouverez pas mentionnée dans de nombreux articles de liste, probablement parce qu'il n'existe pas depuis très longtemps. Cependant, il est exceptionnellement bien noté sur l'App Store d'Apple.

En plus des fonctionnalités de la plupart des autres applications budgétaires, telles que la création de graphiques et de catégories de budget, vous pouvez également définir des rappels quotidiens pour saisir vos dépenses. Cependant, cela est nécessaire car vous ne pouvez pas lier l'application à vos cartes bancaires et de crédit.

Toujours, l'application est gratuite, cela crée de belles visualisations, et il n'y a pas de publicité pour vous distraire.

TARIFICATION

L'application est totalement gratuite.

Prochaines étapes:

- Essayez Money Manager Budget Planner

10. Bon budget

Goodbudget est une autre application d'enveloppe budgétaire, mais il a quelques caractéristiques uniques qui le distinguent. Par exemple, vous pouvez synchroniser votre budget sur plusieurs appareils et partager votre budget avec un partenaire.

L'application crée des graphiques de dépenses, vous permet de créer des périodes de dépenses personnalisables, et définissez les transactions planifiées et les remplissages d'enveloppes. Plus, vous verrez toutes vos « enveloppes » disposées, montrant combien il vous reste dans chacun d'eux.

TARIFICATION

Version de base gratuite, ou version premium pour 7 $ par mois ou 60 $ par an.

Prochaines étapes:

- Essayez Goodbudget

11. Financement des Bluecoins

Bluecoins Finance est uniquement disponible sur Android, ce qui est dommage car c'est une excellente application budgétaire. Celui-ci est une application de suivi des dépenses manuelle, mais il fait un excellent travail sans être trop compliqué.

Les Bluecoins sont excellents en raison de leur transparence. Vous saisissez vos dépenses, et ils seront immédiatement rappelés. Plus, il pourra alors remplir automatiquement les dépenses que vous avez précédemment chargées dans l'application.

TARIFICATION

Coût unique de 8 $

Prochaines étapes:

- Essayez Bluecoins Finance

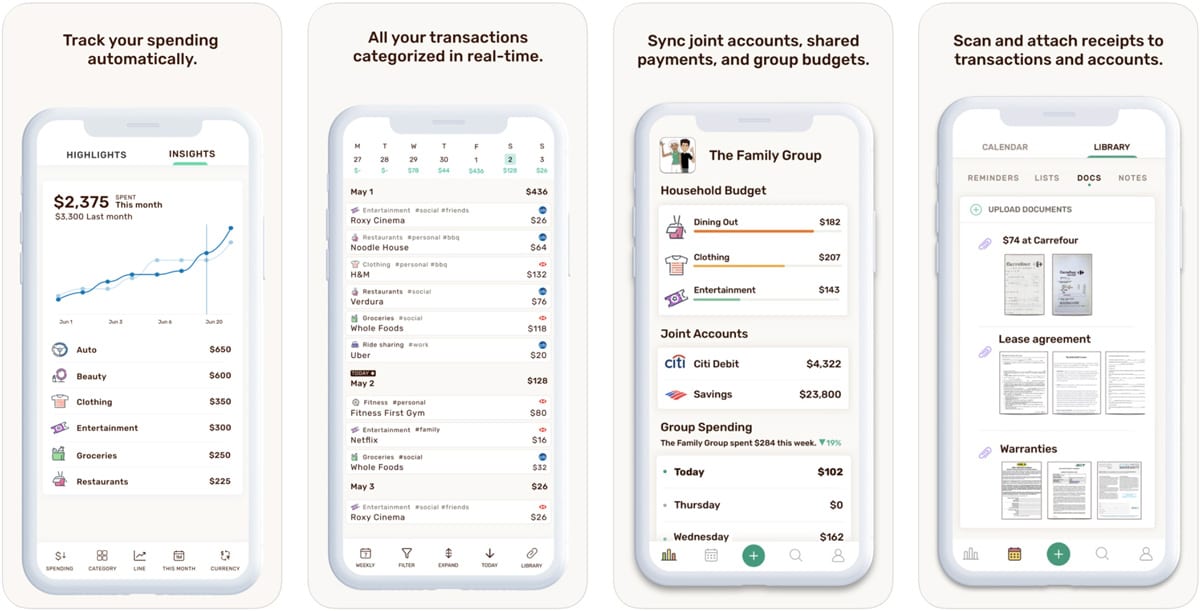

12. Portefeuille

Pour compléter cette liste, l'application appelée Wallet de BudgetBakers.

Il a une interface colorée mais simple. Selon Wallet, l'application peut se synchroniser avec plus de 15, 000 banques dans le monde. Il s'agit d'une fonctionnalité premium, toutefois. Dans la version gratuite, vous devez saisir manuellement les transactions pour le suivi des dépenses.

Cette application est vraiment riche en fonctionnalités. Vous pouvez exporter vos budgets dans un fichier Excel, partagez vos dépenses, et générer des rapports budgétaires pour aider à tout décomposer, ce qui en fait une excellente application.

Une fonctionnalité intéressante est la possibilité d'évaluer vos transactions :comme, neutre ou n'aime pas (caca emoji). Cela peut être un bon exercice pour réfléchir à vos dépenses et où vous pouvez nettoyer.

TARIFICATION

Version de base gratuite, ou version premium avec synchronisation automatique pour 5,99 $ par mois ou 21,99 $ par an.

Prochaines étapes:

- Essayez Wallet de BudgetBakers

Qu'est-ce qui est similaire à la menthe ?

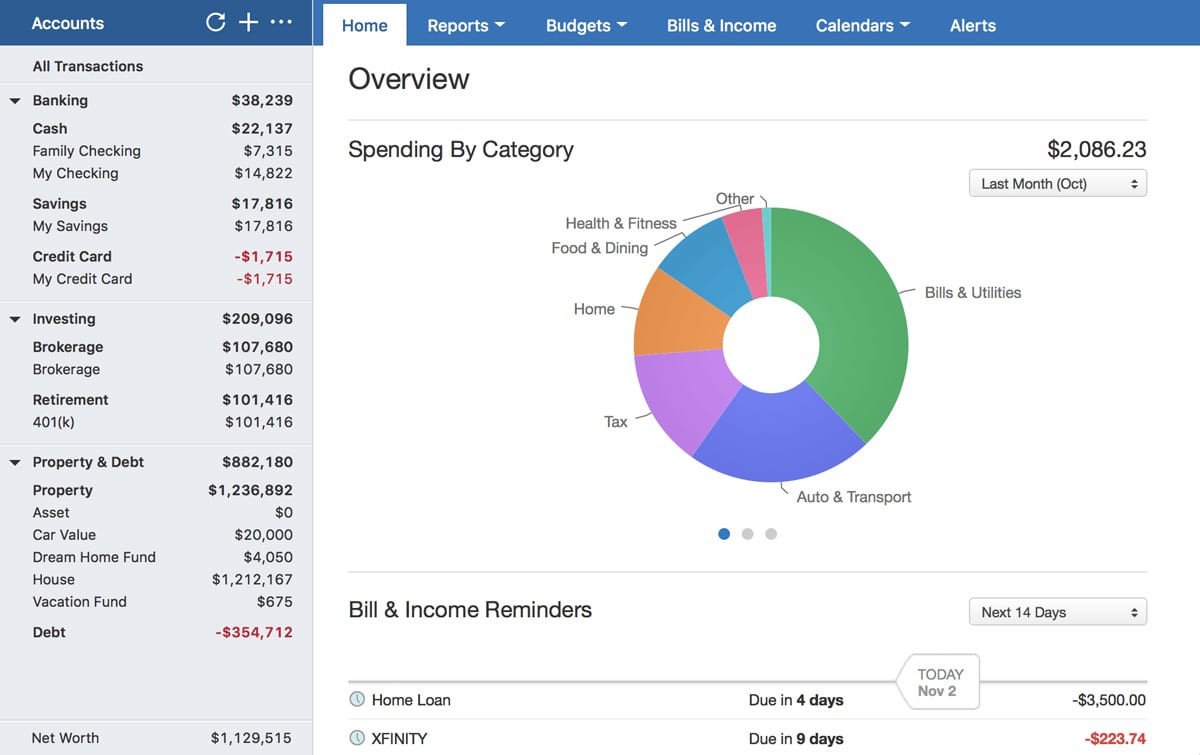

De nombreuses applications de budgétisation offrent en grande partie les mêmes fonctionnalités de base que Mint :combien vous avez sur votre (vos) compte(s) bancaire(s), soldes de cartes de crédit, investissements, etc. Quand il s'agit d'apparence, bien que, le site le plus similaire est celui qui est devenu plus populaire récemment – Personal Capital.

Sur un bureau, au moins, les deux sites ont vos soldes présentés dans le panneau sur le côté gauche avec des informations plus détaillées dans le panneau central.

Y a-t-il quelque chose de mieux que la menthe ?

De nos jours, Beaucoup de gens sont gros sur le capital personnel en plus de Vous avez besoin d'un budget (YNAB). Les plus grandes plaintes concernant Mint semblent être des problèmes de publicité et de synchronisation.

Ni Personal Capital ni YNAB n'ont de publicités ; Personal Capital gagne de l'argent grâce à ses services de planification financière, et YNAB a des frais mensuels.

Mais comme d'habitude, toutes ces applications font les choses un peu différemment, et aucun d'eux ne le fait tout . De nos jours, bien que, au moins nous avons des options, qui devrait vous permettre de trouver l'application qui convient le mieux à votre style de budgétisation.

Pouvez-vous utiliser Mint sans lier de comptes ?

Oui, c'est possible de le faire. Dans sa section factures, Mint vous offre la possibilité d'ajouter des « factures hors ligne » qui n'ont pas à être vérifiées par des comptes liés.

Pour une approche plus complète, vous pouvez créer manuellement un budget dans la section budgets du site. Ici, vous pourrez saisir manuellement vos revenus, dépenses mensuelles, investissements, impôts, etc.

Vous créez des « budgets » distincts pour chacun de ces éléments ; par exemple, un budget pour les recettes et un pour chaque catégorie de dépenses. C'est un peu étrange de procéder ainsi puisque chacun de ces éléments sera ajouté/soustrait du montant que vous avez budgété dans le volet de droite.

Dans tous les cas, cette option est là si vous préférez utiliser Mint sans lier les comptes. Vous pouvez également ajouter un suivi des objectifs, comme payer des cartes de crédit, faire un voyage, acheter une maison, etc. Le suivi des objectifs ne nécessite pas de liaison de compte.

Mint est-elle la meilleure application budgétaire ?

La menthe peut encore fonctionner, et si vous en êtes satisfait, alors c'est probablement bien.

La menthe peut encore fonctionner, et si vous en êtes satisfait, alors c'est probablement bien.

Cependant, certains utilisateurs ont été en proie à des problèmes récurrents avec Mint, et ils n'ont pas été en mesure de les résoudre facilement.

Si vous rencontrez l'un de ces problèmes, il est peut-être temps de chercher ailleurs.

Plus, comme mentionné, chaque application de budgétisation fonctionne différemment. Si vous cherchez quelque chose de plus pratique, ou plus axé sur l'investissement, Mint n'est peut-être pas la meilleure application budgétaire.

Finalement, cela se résume à ce que vous trouvez le plus important.

-

Critique :Banque Goldman Sachs

Changer de banque peut être une douleur géante, quelque chose à programmer entre les impôts et un traitement de canal. Cest pourquoi certains dentre nous restent avec une banque longtemps après que la

-

Que faire à propos des retards et des pénuries de rénovation domiciliaire

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Le service postal américain ramène votre enfance

Crédit dimage:@ ccjohnson0711/Twenty20 Le nom de fantaisie pour la philatélie est la philatélie. Dans les années à venir, le timbre le plus chaud de cet été pourrait devenir le Beanie Baby de son tem

-

Qu'est-ce qu'un Roth IRA ? Comment fonctionnent les Roth IRA,

plafonds de cotisation et qui peut en ouvrir un Un Roth IRA est lun des moyens les plus populaires pour les particuliers dépargner pour la retraite, et il offre de gros avantages fiscaux, y compris l

Des économies

-

Portefeuilles chauds vs. Portefeuilles froids - Quelle est la différence?

Portefeuilles chauds vs. Portefeuilles froids - Quelle est la différence? Les nouveaux arrivants dans lespace de la monnaie numérique ont fréquemment des questions concernant les portefeuilles chauds et les portefeuilles froids. Spécifiquement, comment fonctionnent ces diff...

-

Un guide détaillé pour les débutants sur l'investissement Bitcoin

Un guide détaillé pour les débutants sur l'investissement Bitcoin Penser à investir dans le bitcoin est une idée parfaite. Cest parce que lactivité en question est lucrative pour les investisseurs car ils peuvent simplement obtenir de nombreux avantages et obtenir d...

-

Signaux de trading

Signaux de trading Les signaux de trading sont des idées de trading présentées par des traders professionnels que les amateurs ou les débutants peuvent suivre pour en tirer profit de la même manière. Ces positions sont ...

-

5 escroqueries fiscales que vous devriez connaître pour 2018

5 escroqueries fiscales que vous devriez connaître pour 2018 La saison des impôts est en cours. Bien que personne naime vraiment faire ses impôts, tout le monde attend avec impatience un remboursement dimpôt. Ce nest pas étonnant pourquoi. Selon lIRS, plus de 8...