La rente est-elle un bon investissement ?

La rente est-elle un bon investissement ? C'est une question étonnamment difficile à répondre.

Si vous avez déjà rencontré un conseiller financier au sujet des investissements, il y a de fortes chances qu'il vous ait proposé des rentes comme une bonne façon de procéder. Cependant, lorsque vous parcourez la blogosphère à la recherche d'articles sur l'investissement, vous ne lisez presque jamais sur les rentes. Vous avez lu sur les fonds indiciels, fonds communs de placement, actions et immobilier et de temps en temps sur les obligations… mais presque jamais sur les rentes.

Commençons par le commencement :

Qu'est-ce qu'une rente ?

Avec une rente, vous transformez un investissement forfaitaire (généralement 5 $, 000 ou plus) en un flux constant de flux de trésorerie qui vous revient. Ce qui distingue la plupart des rentes des investissements plus traditionnels, c'est que la plupart d'entre elles vous paieront cet argent aussi longtemps que vous vivrez.

En rapport >> Quand pourrez-vous prendre votre retraite ?

C'est une distinction importante. Lorsque vous investissez dans un fonds indiciel et que vous prenez votre retraite, vous avez une somme d'argent limitée sur laquelle puiser. Vous devez décider de combien puiser chaque mois ou trimestre pour vivre. Si vous dessinez trop vite, vous manquerez d'argent; si vous dessinez trop peu, il vous restera de l'argent à la fin. Aucun de nous ne sait combien de temps nous vivrons et, donc, nous ne pouvons jamais savoir exactement combien dessiner.

Une rente résout généralement ce problème - le fournisseur de rente assume le risque. Si tu vis longtemps, ils perdront de l'argent sur votre transaction et, si vous décédez tôt, ils gagneront. Ils utilisent des tables actuarielles pour les guider dans ce risque. Cela ne devrait pas surprendre, alors, que la plupart des émetteurs de rentes sont des compagnies d'assurance-vie.

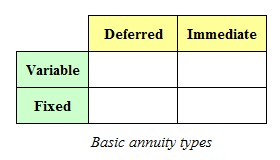

Types de rentes

Il existe deux types de rentes, et à l'intérieur de chacun il y a deux autres subdivisions. Vous pouvez l'imaginer dans la matrice suivante :

Rentes différées commencer à vous payer après une certaine période sur laquelle vous et le fournisseur êtes tous les deux d'accord. Par exemple, si vous recevez 20 $, 000 héritage à 25 ans, vous pouvez spécifier que la rente soit différée de 30 ans. Vous acceptez de commencer à recevoir des paiements à l'âge de 55 ans.

Rentes immédiates commencer à vous payer tout de suite. Prenant le même exemple, une rente immédiate commencera à vous verser une somme mensuelle dès les 20 $, 000 avec lequel vous l'achetez. (Naturellement, il s'ensuit que plus vous différez la rente, plus ces paiements seront élevés.)

Rentes fixes vous versera un montant fixe chaque mois, trimestre ou année (selon la période choisie). Le montant ne montera ou ne baissera jamais, même si l'économie, bourse, marché immobilier ou les taux d'intérêt vont à cet endroit chaud dans un panier à main.

Rentes variables vous versera un montant qui dépendra de l'économie, le marché boursier, le marché obligataire et le marché immobilier. Si ces variables fonctionnent bien, une rente variable vous rapportera plus que la rente fixe de même valeur initiale et de même durée paierait. Cependant, si ces choses font le voyage vers l'endroit chaud, votre trésorerie en souffrira.

Avantages des rentes

1. Transfert de risque. Le plus grand avantage des rentes est probablement que le risque de manquer d'argent est transféré de vous-même à l'assureur. Vous pouvez obtenir moins de rendement que lorsque vous investissez pour vous-même, mais au moins tu sais que tu l'auras jusqu'à ta mort.

2. Réduction des risques. Certaines rentes vous offrent un rendement minimum garanti. Si les marchés s'effondrent, tu es protégé. Le revers de cette équation, bien sûr, est que votre avantage est limité. Les personnes qui ont une extrême aversion au risque sont généralement prêtes à accepter des rendements inférieurs en échange de la tranquillité d'esprit lorsque les gros titres crient au sujet du prochain effondrement financier.

3. Fiscalité. La plupart des rentes accumulent leurs revenus ou intérêts « derrière le rideau fiscal, " c'est à dire., sans payer d'impôts sur le revenu. Lorsque vous retirez de telles rentes, cependant, vous paierez des impôts sur le revenu ordinaires sur l'augmentation, et vous perdez tout impôt sur les plus-values dont vous avez pu bénéficier.

4. Aucune limite. Contrairement aux fonds de retraite, comme un fonds Roth IRA ou 401 (k), il n'y a pas de limite au montant que vous pouvez investir dans les rentes. Cela profite aux personnes qui gagnent beaucoup d'argent ou qui souhaitent rattraper leur retard dans l'investissement de leur retraite. Si vous gagnez beaucoup d'argent et que vous atteignez vos limites de cotisation pour vos fonds 401(k) et IRA, une rente vous permet de continuer à investir pour l'avenir tout en immobilisant l'avantage sur les gains sur ces investissements.

5. Protection contre les créanciers. Si vous avez une valeur nette raisonnable et gagnez votre vie dans une profession à haut risque de poursuites, comme un médecin, il est bon de savoir que vos rentes sont protégées dans plusieurs états de toute réclamation. Par conséquent, l'achat de rentes peut être une bonne stratégie pour protéger vos actifs afin de garantir que vos fonds de retraite restent en sécurité pour votre vieillesse.

Inconvénients des rentes

1. Faible rendement. Étant donné que la plupart des rentes comportent un risque d'assurance, les rendements réels obtenus sur un tel investissement seront inférieurs à ce que vous pouvez gagner si vous investissez pour vous-même dans des choses comme des fonds indiciels, biens, etc.

2. Illiquidité. Les dépôts dans les contrats de rente sont généralement bloqués pendant un certain temps, connu sous le nom de période de remise. Ces périodes de rachat peuvent durer de deux à plus de 10 ans, selon le produit particulier. Les frais de rachat sont généralement élevés, à partir de 10 % ou plus, bien que la pénalité diminue généralement chaque année au cours de la période de rachat.

3. Frais. Les frais élevés des fonds communs de placement gérés ont entraîné la croissance des fonds indiciels; mais les frais de rentes sont encore plus élevés, ce qui en fait l'un des aspects les plus critiqués des rentes. Les rentes généralement proposées par les courtiers et les conseillers en investissement portent des commissions d'environ 10 %. Si vous investissez, disons 50 $, 000, 5 $, 000 seront pris d'emblée et remis à la personne qui a vendu le contrat. Cela ne laisse que 45 $, 000 de votre argent pour gagner un retour. En outre, de nombreux États ont ce qu'on appelle une taxe sur les primes d'État, qui est également prélevé directement sur votre investissement initial.

4. Redondance. Investir l'argent de l'IRA dans une rente pour obtenir l'avantage fiscal (comme certains sont invités à le faire) est un gaspillage, parce que tout ce qui s'accumule dans un IRA est déjà à l'abri de l'impôt sur le revenu.

5. Tactiques louches. D'une manière qui n'est pas sans rappeler l'industrie du multipropriété, les pratiques de vente de rentes ont suscité de nombreuses critiques. La plupart des gens qui achètent des rentes ne comprennent pas pleinement leurs options. Beaucoup ont peur d'investir en général et sont attirés par la promesse que quelqu'un d'autre s'occupe de leurs investissements à leur place. Le résultat est que de nombreux contrats sont rédigés au profit du vendeur, tout en laissant à l'acheteur beaucoup moins que ce qu'il aurait pu obtenir d'un autre, plus simple, investissements comme les fonds indiciels normaux. Après tout, les seules choses dans lesquelles les compagnies d'assurance peuvent investir sont exactement les mêmes choses que les individus peuvent :actions, obligations et immobilier.

Tous les vendeurs de rentes ne sont pas des escrocs et tous les contrats ne sont pas préjudiciables à leurs acheteurs. Malheureusement, bien que, il y a suffisamment de cas de ce genre pour amener les acheteurs à faire leurs devoirs… la chose même qu'ils voulaient éviter d'avoir à faire en premier lieu.

6. Droits de succession. Par exemple, disons que vous avez investi, dire, 50 $, 000 en fonds indiciels via votre IRA (Roth ou traditionnel). Quand tu meurs, que vaut cet investissement, disons 150 $, 000. Vos héritiers recevront un héritage d'une valeur de 150 $, 000 (appelé la base). S'ils se retournent et le vendent tout de suite pour 150 $, 000, ils ne devront aucun impôt sur le revenu, parce que cet investissement leur a coûté 150 $, 000 (la base).

Cependant, si vous avez investi les mêmes 50 $, 000 en rente, qui vaut également 150 $, 000 au moment de votre décès, vos héritiers sont réputés avoir reçu quelque chose d'une valeur de 50 $, 000. S'ils le vendent de la même manière que le fonds indiciel, les 100$, 000 gains seront imposés comme un revenu ordinaire. Il y a, comme ils disent, pas d'augmentation de base, comme pour les investissements normaux.

Les détails peuvent varier selon votre situation, mais le principe de non majoration de base reste assez cohérent dans les annuités.

Les mathématiques derrière l'investissement

Dites que vous avez 50 $, 000 à investir et vous voulez attendre 20 ans avant de commencer à tirer dessus. C'est un calcul simple pour comprendre plus ou moins ce que cela vaudra si vous investissez vos fonds dans un simple, fonds indiciel à faible coût. La compagnie d'assurance fera effectivement de même. (Les fonds indiciels sont généralement les investissements en actions les plus rentables, donc ils gagneront cela ou moins.) Soyons prudents et supposons un retour moyen de 7 pour cent sur cet investissement. La compagnie d'assurance prendra environ 1,5% par an en frais, et cela vous laissera avec 5,5 pour cent. Pourquoi le faire à leur façon ?

En tant qu'investissement direct, les rentes ont rarement du sens. Ce n'est que lorsque vous ajoutez la protection d'assurance (qui n'est pas gratuite) que cela a du sens. Cela dépend de la valeur que vous accordez à cette assurance.

Devriez-vous acheter des rentes ?

Comme indiqué ci-dessus, les rentes rapportent généralement moins qu'un simple investissement, mais peuvent être efficaces pour réduire les risques. En règle générale, les rentes ont du sens pour les personnes ayant des revenus élevés et une forte exposition à la perte en capital, ainsi qu'aux personnes qui sont suffisamment averses au risque pour accepter des rendements inférieurs à ce qui est réalisable par une normale, portefeuille d'investissement diversifié.

En rapport >> Maximiser les retours, Minimiser les risques

Ils n'ont pas de sens comme un simple investissement de retraite, parce que vous pouvez bénéficier de l'avantage de report d'impôt dans le cadre de vos régimes de retraite IRA et/ou 401(k). (La seule exception à cette règle est si vous êtes sur le point de dépasser les cotisations maximales 401 (k) et IRA.)

Ils ont aussi rarement du sens pour les seniors de plus de 60 ans, parce que d'autres options d'investissement avec des paiements plus élevés leur sont disponibles. Par exemple, les obligations municipales donnent des paiements plus attrayants sans réduction du capital.

La situation de chacun est unique et, donc, tout ce que j'ai mentionné ci-dessus n'est donné qu'à titre indicatif. Si vous avez une somme forfaitaire à investir, payer l'argent pour consulter un conseiller qui ne vend pas de rentes.

Que pensez-vous des risques et des avantages des rentes? Une rente est-elle un bon investissement de votre point de vue?

-

Comment passer de deux revenus à un seul

Envisagez-vous de vous absenter du travail pour élever une famille - ou votre conjoint a-t-il récemment perdu son emploi ? Vivre avec un seul revenu peut être difficile, mais cela ne doit pas être syn

-

Comment effectuer un dépôt par carte de crédit sur un compte Wells Fargo

Déposez les fonds disponibles de votre carte de crédit sur un compte bancaire Wells Fargo. Parfois, vous avez besoin dargent rapidement. Si votre compte bancaire est presque vide, vous devrez peut-êt

-

Vous voulez une assurance vie pas chère ? Considérez ces stratégies

Lassurance-vie na pas à être chère. Si quelque chose dinattendu se produit, assurez-vous que vos proches sont soutenus financièrement. Voici comment obtenir une assurance-vie moins chère. (iStock) P

-

Que signifie l'entretien d'arbitrage pour le chômage?

Une audience darbitrage peut accorder des allocations de chômage. Les allocations de chômage varient selon les États, mais le processus est similaire dans tous les états. Un chômeur demande à la comm

Des économies

- 3 façons simples d'augmenter votre épargne en 2021

- Les dépenses de consommation ont chuté de 1% alors que les tempêtes hivernales ont ravagé les États-Unis

- Comment planifier les dépenses imprévues - et économiser tout de même - avec un budget serré

- Épargner vs investir (et pourquoi c'est important)

- Utilisation de la climatisation par rapport aux fenêtres abaissées :économies d'essence

- Économisez de l'argent en rendant votre maison écoénergétique

-

Combien de temps faut-il pour récupérer un engagement après le refinancement ?

Combien de temps faut-il pour récupérer un engagement après le refinancement ? Votre ancien prêteur vous doit probablement de largent si vous aviez un compte séquestre avant de refinancer votre prêt hypothécaire. Le délai dexécution exact dun chèque de remboursement est moins ce...

-

Conseils d'investissement en crypto-monnaie

Conseils d'investissement en crypto-monnaie 53 conseils simples qui vous aideront à échanger des bitcoins (et dautres crypto-monnaies) sans commettre derreurs de débutant Voici quelques conseils et astuces de base pour investir et échanger du...

-

Comment je me paie à la retraite

Comment je me paie à la retraite Cétait le 14 mai 2021, exactement 10 ans et 1 jour après avoir soutenu ma thèse à lUniversité du Mississippi. Jétais assis devant mon ordinateur en train de rédiger le courriel le plus difficile que...

-

Comment certaines personnes doublent leur augmentation annuelle

Comment certaines personnes doublent leur augmentation annuelle Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...