Le pouvoir de la capitalisation :comment votre richesse en boule de neige augmente avec le temps

Tellement de de la réussite financière passe par de bonnes habitudes pratiquées sur de longues périodes.

Oui, vous pouvez toujours avoir un impact positif sur votre avenir financier si vous commencez tard dans la vie, mais si vous avez 59 ans et que vous commencez tout juste à penser à la liberté financière, vous avez beaucoup de travail à faire.

Mais si tu as 19 ans, vous avez quarante ans supplémentaires pour vous préparer à la réussite financière. Ce temps supplémentaire fait une énorme différence !

Cela est dû en grande partie à la magie de la composition. A court terme, vos retours sur investissement n'aident pas grand monde. Mais sur le long terme ? À travers les décennies? Wow! La composition peut vous aider à créer une boule de neige de richesse vraiment impressionnante.

Une fois, j'ai reçu un e-mail d'un lecteur nommé Anders qui a témoigné du pouvoir de la composition :

J'avais l'habitude d'économiser de l'argent dans des fonds sans en savoir plus que cela donnait un meilleur intérêt que les comptes d'épargne ordinaires. Puis il y a quelques années Je suis tombé sur un livre qui expliquait l'intérêt composé et montrait des graphiques sur son fonctionnement. J'ai été bluffé par l'idée !

Je pense, pour moi, c'est ce qui a eu le plus d'impact sur ma façon de penser l'épargne et cela m'a aussi amené à m'intéresser davantage au marché boursier. Donc à mon avis, les choses que les gens qui ne savent pas trop sur l'épargne/l'investissement ont besoin d'entendre sur le fonctionnement des intérêts composés et le fonctionnement du marché boursier.

Nous laisserons « comment fonctionne le marché boursier » pour un autre jour. (Si vous voulez en savoir plus maintenant, consultez mes articles sur les rendements boursiers et comment investir.) Aujourd'hui, je veux voir pourquoi certaines personnes considèrent la composition comme la force la plus puissante de l'univers.

La puissance de la composition

A sa surface, la composition est anodine, voire ennuyeuse. Quelle importance cela a-t-il si vous commencez à économiser maintenant ? Cela affectera-t-il vraiment ce que vous pouvez dépenser à l'avenir ?

Pour illustrer le pouvoir de la composition, J'ai dépensé loin trop de temps à jouer avec des feuilles de calcul. (Sérieusement. Kim a réussi à réaliser comme trois grands projets dans le temps qu'il m'a fallu pour générer les chiffres et les graphiques suivants. Mais je me suis plus amusé.)

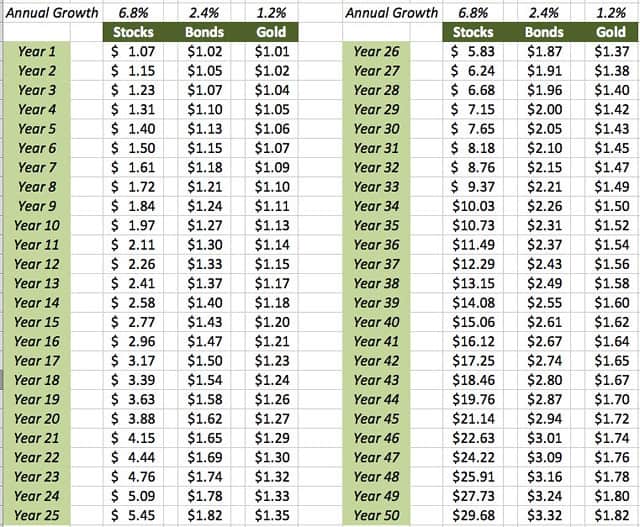

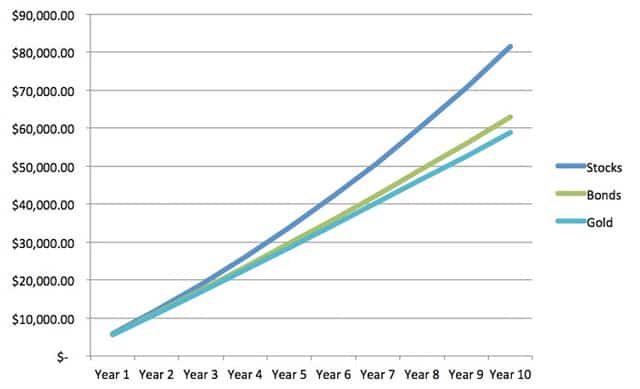

Le premier debout, voici un aperçu de la composition en action. Ce tableau suppose que vous avez investi un dollar dans chacun des stocks, obligations, et de l'or. Sur la base des moyennes historiques, J'ai calculé combien votre dollar aurait augmenté à la fin de chaque année pendant cinquante ans :

Comme tu peux le voir, la composition ne fait pas vraiment grand-chose au cours des premières années. Après une décennie, vos 1,00 $ doubleraient presque s'ils étaient investis dans des actions. (Rappelles toi, c'est corrigé de l'inflation. Le nombre nominal serait plus grand. Mais c'est ce que vaudrait votre dollar.) S'il est investi dans des obligations, ce 1,00 $ passerait à 1,27 $. Et si vous investissiez dans l'or ? Ce 1,00 $ passerait à 1,13 $. (Pour mémoire, mes recherches montrent que l'immobilier offre des rendements à long terme similaires à ceux de l'or. D'autres disent que les rendements immobiliers sont pire que l'or.)

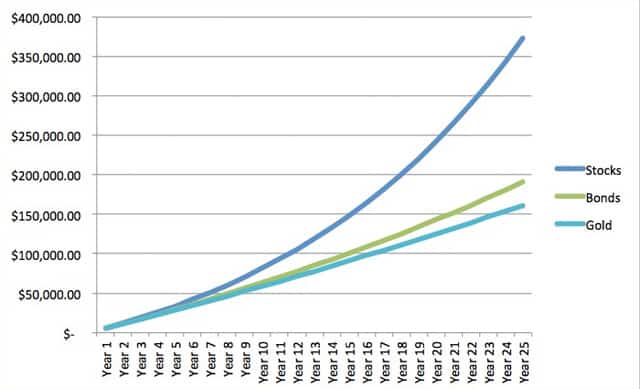

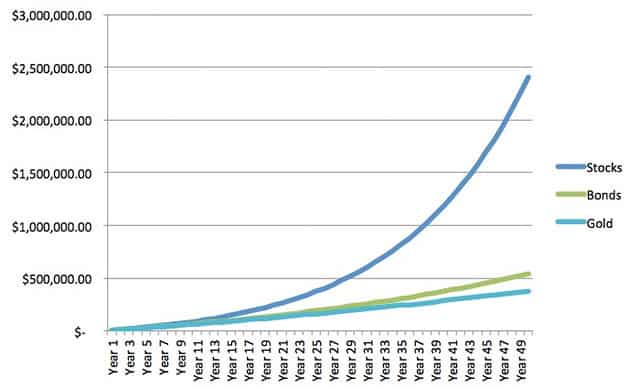

Plus longtemps votre argent reste investi, cependant, la composition plus puissante devient. Après dix ans, vos 1,00 $ en actions sont passés à près de 2,00 $. Après seize ans, il passera à près de 3,00 $. En 20 ans, il passera à près de 4,00 $. En 24 ans, cela vaudra plus de 5,00 $. De là, la croissance devient encore plus rapide. D'ici l'année 40 - qui, Oui, c'est très long — vous gagnez plus d'un dollar chaque année.

Composer un investissement ponctuel

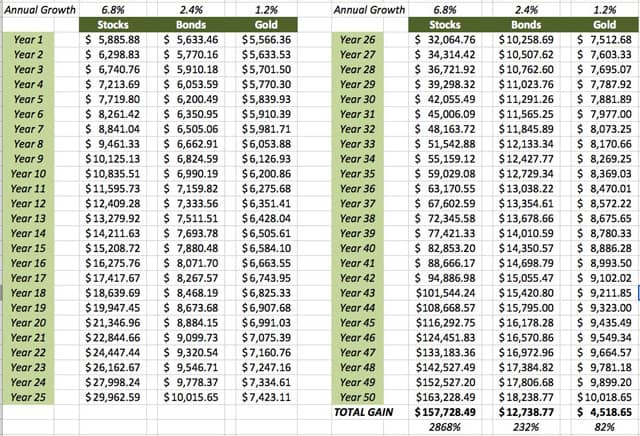

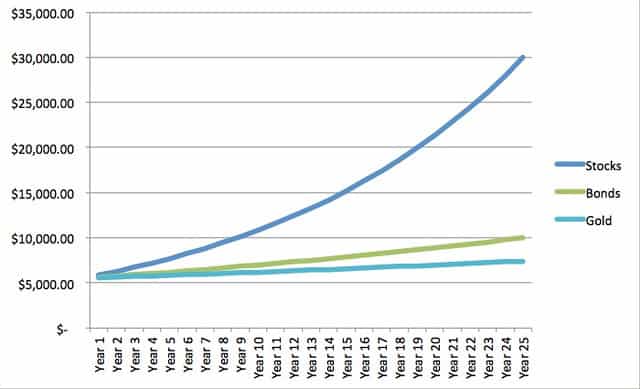

C'est un bel exemple hypothétique, mais personne n'investit qu'un dollar. Supposons plutôt que vous ayez fait un investissement unique de 5 500 $ dans votre Roth IRA. Comment vos futurs retours sur cet investissement varieraient-ils en fonction de l'endroit où vous placez l'argent ? Voici un tableau qui illustre :

Comme tu peux le voir, la composition peut faire une énorme différence, surtout lorsqu'on laisse le temps d'amplifier la différence dans les rendements annuels. (C'est l'une des raisons pour lesquelles les fonds indiciels surpassent les fonds communs de placement gérés. Les fonds indiciels, dans son ensemble, gagner ce rendement annuel moyen de 6,8 % que le marché boursier global gagne. Les fonds gérés gagnent moins frais, qui en moyenne environ 2%. Ce n'est pas grand-chose à court terme, mais c'est une somme énorme à long terme.)

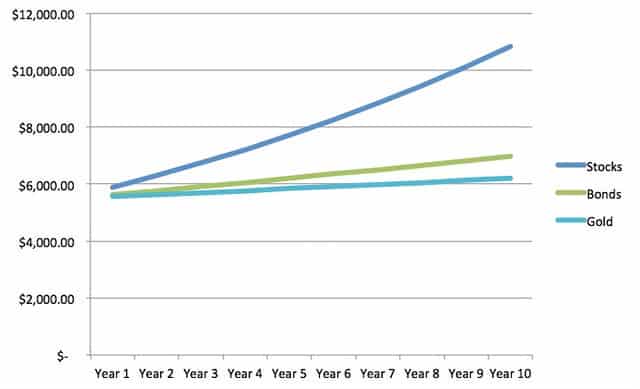

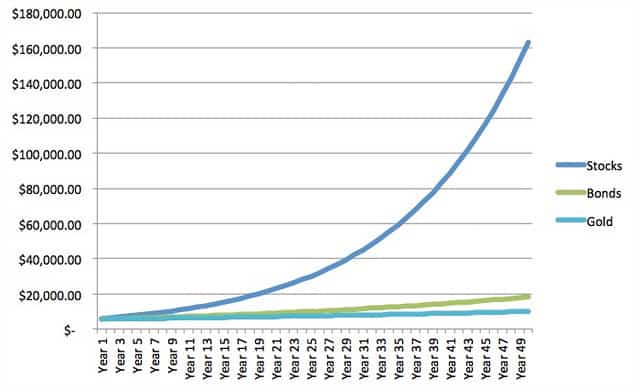

Pour les penseurs visuels, J'ai créé une série de graphiques qui démontrent de façon spectaculaire la différence que la composition peut faire au fil du temps.

Plus de cinquante ans, la capitalisation peut faire une différence considérable si vous êtes en mesure d'obtenir des rendements plus élevés sur vos investissements ! (Qui a un horizon d'investissement de cinquante ans ? Eh bien, votre étudiant typique fait, pour un.)

L'importance d'épargner

Maintenant, on dit souvent — parfois même par moi — que vos rendements de placement sont moins importants que vos contributions de placement. C'est-à-dire, combien vous investissez importe plus que où vous l'investissez . Ici, par exemple, est une bande dessinée XKCD qui minimise le pouvoir de la composition :

Est-ce vrai? Regardons un autre exemple hypothétique.

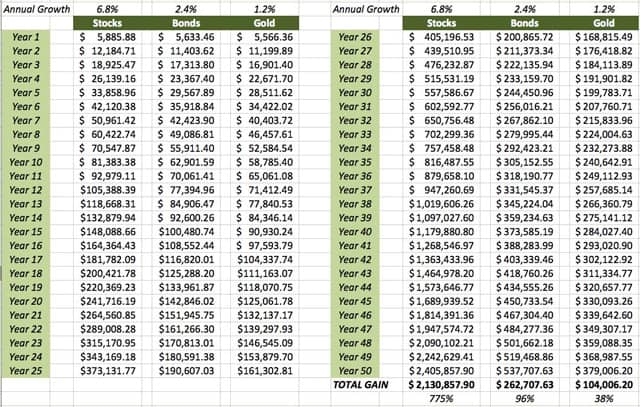

Dans ce cas, supposons que vous investissiez 5 500 $ le 1er janvier pour les cinquante prochaines années. Comment vos investissements augmenteraient-ils dans ce cas ? Voici le tableau :

Et voici les graphiques :

Regarde ça! Investir plus Est-ce que faites une différence. Choquant! Sarcasme mis à part, il y a quelques choses à noter à propos de ces chiffres :

- D'abord, investir plus absolument produit de meilleurs résultats . Plus vous contribuez, plus il y a à composer. Si vous voulez créer une boule de neige de richesse - et j'espère que vous le ferez - la meilleure chose que vous puissiez faire est d'investir autant d'argent que possible.

- Seconde, quand vous investissez plus, tu effaces certains (mais pas du tout) de la différence entre les taux de rendement. Jetez un œil à notre exemple d'investissement ponctuel. Dans cette situation, les actions doublent l'or à l'année 13 et elles doublent les obligations à l'année 16. Mais avec des investissements continus, il faut 21 ans aux actions pour doubler l'or et 26 ans pour doubler les obligations.

Oui, le montant que vous économisez est plus important que les rendements que vous gagnez. Cela dit, on ne peut nier le pouvoir extraordinaire de la composition au fil du temps. Les chiffres du monde réel le confirment.

Un exemple réel

Finalement, regardons un ou deux exemples concrets. Ce sont des chiffres réels tirés de comptes réels.

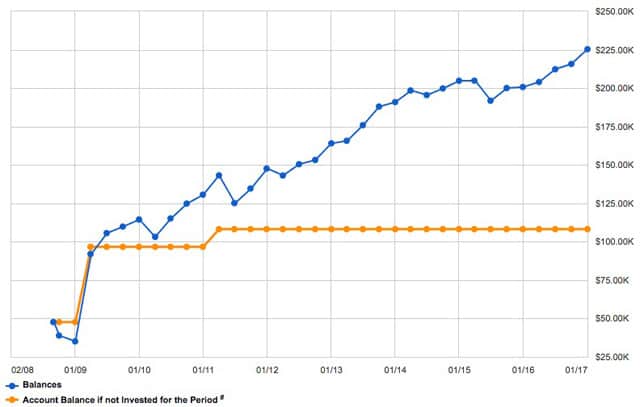

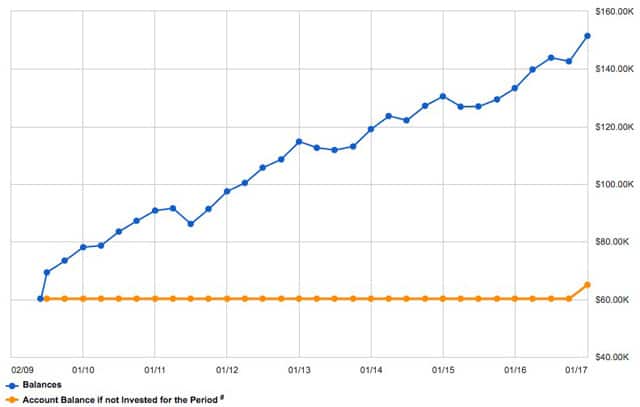

Commencer, voici l'historique du solde du 401 (k) que j'ai commencé lorsque Get Rich Slowly jetait d'énormes liasses d'argent :

La ligne bleue représente mon solde réel au fil du temps; la ligne orange représente mon solde si je n'avais pas été investi. (En d'autres termes, si je ne gagnais aucun retour parce que j'avais fourré mon argent sous un matelas figuré ou littéral.)

J'ai cotisé un total de 60 $, 518 à ce 401(k) depuis la fin de 2008. À cette époque, il a augmenté de 117 121,19 $, de sorte que mon solde aujourd'hui est de 225 $, 331.75. C'est une croissance de 193,5 % en un peu plus de huit ans (ou 12,31 % par an).

Voici un deuxième exemple, cette fois avec l'argent transféré de mon régime de retraite d'usine de boîtes à un IRA de roulement :

Ici, J'ai cotisé un total de 65 $, 027.41 au compte - la plupart en 2009, mais quelques milliers le mois dernier. (J'ai fermé un IRA plus petit et transféré le produit sur ce compte.) Pendant ce temps, J'ai gagné 86 $, 425.88. C'est une croissance de 132,9 % (9,73 % par an) en moins de huit ans, le tout grâce à la capitalisation.

La ligne de fond

Sur la base de tout cela, il y a trois clés pour que la composition fonctionne pour vous :

- Commencer de bonne heure. Plus tôt vous commencez, plus la composition du temps doit jouer en votre faveur, et plus vous pouvez devenir riche. La meilleure chose à faire pour commencer tôt est de commencer maintenant . Oui, si vous commencez à investir à 19 ans, vous obtiendrez de meilleurs résultats à 65 ans. Mais même si vous en avez 59, le compoundage est votre ami et vous ne devriez pas hésiter à investir.

- Restez discipliné. Cotisez régulièrement vos comptes d'épargne et de retraite, et faites ce que vous pouvez pour augmenter vos dépôts au fil du temps. Votre objectif doit être de générer un taux d'épargne aussi élevé que possible, pour élargir l'écart entre ce que vous gagnez et ce que vous dépensez. Ne soyez pas tenté d'encaisser un compte de retraite lorsque vous changez d'emploi. je vois tant de gens faire cette erreur, et ça me donne envie de pleurer. Ne soyez pas tenté de sacrifier votre sécurité future pour quelques dollars aujourd'hui.

- Sois patient. Ne touchez pas à vos investissements. Le compoundage ne fonctionne que si vous laissez fructifier votre argent. Rappelez-vous :vous créez une boule de neige de richesse. En premier, vos retours peuvent sembler faibles, mais ils deviendront énormes à mesure que plus d'argent s'accumulera.

Faites ces choses, et ta richesse boule de neige volonté grandir. Sûr, il peut y avoir certaines années où votre solde de placement diminue au lieu d'augmenter. De nouveau, C'est normal. Les exemples que j'ai utilisés ici supposent des stocks, obligations, et l'or revient en moyenne annuelle. Ils ne le font pas. Leurs retours fluctuent – parfois énormément. Mais, sur de longues périodes, vos comptes de placement devraient gonfler régulièrement.

-

Que sont les actifs non exonérés dans un jugement au Texas ?

Une femme regarde ses factures. Si vous obtenez un jugement contre un débiteur impayé, vous avez généralement le droit légal de recouvrer largent qui vous est dû. Si votre débiteur habite au Texas, b

-

L'effet de l'inflation sur l'achat d'une maison

Si vous avez récemment lu la section affaires dun site Web ou dun journal, il semble que linflation soit le sujet sur le bout de la langue de tout le monde. Limpact peut être vu sur tout, du prix des

-

Taux des comptes d'épargne Chase

Chase propose plusieurs comptes dépargne associés à une application bancaire mobile très appréciée pour vous aider à atteindre vos objectifs financiers. Cependant, ces comptes ne font pas grand-chose

-

Comment devenir enseignant SEIT

Les enseignants SEIT travaillent en tête-à-tête avec des jeunes en difficulté. Un enseignant itinérant en éducation spécialisée fournit des services déducation spécialisée aux élèves qui souffrent de

Des économies

- Les consommateurs plus âgés perdent plus d'argent à cause des escroqueries :FTC

- 5 façons d'adoucir vos économies petit à petit

- Allocations de chômage pour coronavirus:ce qu'il faut savoir sur l'allégement prolongé dans le prochain programme d'aide de 1,9 billion de dollars

- 5 façons dont Mint.com aide au moment des impôts

- Critique :Banque Goldman Sachs

- Les Américains disent que leur plus grand regret financier est de ne pas épargner pour la retraite plus tôt

-

Comment arrêter un achat impulsif

Comment arrêter un achat impulsif Avez-vous déjà fait un achat que vous naviez pas lintention de faire? Peut-être que vous avez vu un beau sac à main et pensé à vous-même - Jai besoin de ça! Bien, vous nêtes pas seul. Ce type dachat...

-

Les commandes en souffrance définies :qu'est-ce que c'est,

Les commandes en souffrance définies :qu'est-ce que c'est, Causes et solutions Face à une notification de rupture de stock, de nombreux consommateurs cliqueront simplement sur le site dun concurrent. Pour certains détaillants, la réponse est dutiliser les c...

-

Les HSA disparaissent-elles complètement ?

Les HSA disparaissent-elles complètement ? La loi sur la protection des patients et les soins abordables (PPACA), passé en 2010, a apporté un certain nombre de changements aux soins de santé au cours des deux dernières années. Alors que cert...

-

Grandes petites villes pour les millennials (ou tous ceux qui recherchent des espaces urbains abordables)

Grandes petites villes pour les millennials (ou tous ceux qui recherchent des espaces urbains abordables) Les millennials sont bizarres. Je devrais le savoir; Je suis un. Pendant des années, nos choix de vie et nos habitudes financières peu orthodoxes ont été déroutants pour nos aînés. Et peut-être le plu...