Qui a inventé le fonds indiciel ? Une brève (vraie) histoire des fonds indiciels

Pop quiz ! Si je te le demandais, « Qui a inventé le fonds indiciel ? » Quelle serait votre réponse? Je parie que la plupart d'entre vous ne savent pas et ne s'en soucient pas. Mais ceux qui faire soins répondrait probablement, « John Bogle, fondateur de The Vanguard Group. Et c'est ce que j'aurais répondu aussi jusqu'à il y a quelques semaines.

Mais, il s'avère, cette réponse est fausse.

Oui, Bogle a fondé le premier fonds indiciel accessible au public. Et oui, Bogle est responsable de la popularisation et de la promotion des fonds indiciels en tant que réponse d'investissement « de bon sens » pour la personne moyenne. Pour ça, il mérite beaucoup d'éloges.

Mais Bogle n'a pas inventé les fonds indiciels. En réalité, pendant longtemps il était opposé à l'idée même d'eux !

Récemment, tout en écrivant la leçon d'investissement pour mon prochain cours Audible sur les bases de l'indépendance financière, Je me suis retrouvé au fond d'un terrier de lapin. Ce qui a commencé comme une simple recherche sur Google pour vérifier que Bogle était bien le créateur des fonds indiciels m'a conduit à une « histoire secrète » dont j'ignorais totalement.

Dans cet article, J'ai fait de mon mieux pour assembler les morceaux que j'ai découverts tout en recherchant les origines des fonds indiciels. Je suis sûr que j'ai fait quelques erreurs ici. (Si vous repérez une erreur ou connaissez des informations supplémentaires qui devraient être incluses, laissez-moi un mot.)

Voilà donc, est une brève histoire des fonds indiciels.

Les arguments en faveur d'une société d'investissement non gérée

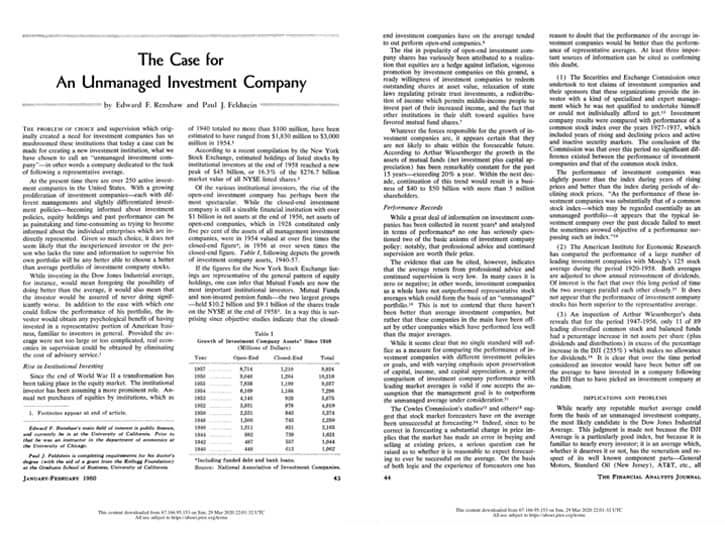

Dans le numéro de janvier 1960 du Journal des analystes financiers , Edward Renshaw et Paul Feldstein ont publié un article intitulé, « Les arguments en faveur d'une société d'investissement non gérée ».

Voici comment le papier a commencé :

« Le problème du choix et de la supervision qui a créé à l'origine un besoin pour les sociétés d'investissement a tellement proliféré ces institutions qu'aujourd'hui, il est possible de créer une nouvelle institution d'investissement, ce que nous avons choisi d'appeler une « société d'investissement non gérée » - en d'autres termes une société dédiée à la tâche de suivre une moyenne représentative. »

Le problème fondamental auquel étaient confrontés les investisseurs individuels en 1960 était qu'il y avait trop de sociétés de fonds communs de placement :plus de 250 d'eux. « Étant donné tant de choix, », ont écrit les auteurs, "il ne semble pas probable que l'investisseur inexpérimenté ou la personne qui manque de temps et d'informations pour superviser son propre portefeuille soit mieux à même de choisir un portefeuille d'actions de sociétés d'investissement meilleur que la moyenne."

Les fonds communs de placement (ou « sociétés d'investissement ») ont été créés pour faciliter les choses pour les gens moyens comme vous et moi. Ils ont fourni une diversification facile, simplifier l'ensemble du processus d'investissement. Les investisseurs individuels n'avaient plus à se constituer un portefeuille d'actions. Ils pourraient acheter des parts de fonds communs de placement à la place, et le gestionnaire de fonds commun de placement s'occuperait de tout le reste. Tellement pratique !

Mais avec 250 fonds au choix en 1960, le paradoxe du choix refait surface. Comment la personne moyenne pourrait-elle savoir quel fonds acheter ?

La solution suggérée dans cet article était une « société d'investissement non gérée », celui qui n'a pas essayé de battre le marché mais a seulement essayé de l'égaler. « En investissant dans la moyenne industrielle du Dow Jones, par exemple, reviendrait à renoncer à la possibilité de faire mieux que la moyenne, », ont écrit les auteurs, « cela signifierait également que l'investisseur serait assuré de ne jamais faire pire. »

Le document a également souligné qu'un fonds non géré offrirait d'autres avantages, y compris la baisse des coûts et le confort psychologique.

La conclusion des auteurs semblera familière à quiconque a déjà lu un article ou un livre vantant les vertus des fonds indiciels.

« Les preuves présentées dans ce document soutiennent l'opinion selon laquelle les investisseurs moyens dans les sociétés d'investissement seraient mieux lotis si une moyenne représentative du marché était suivie. La question embarrassante qui doit être posée est pourquoi la société d'investissement non gérée n'a-t-elle pas vu le jour ? »

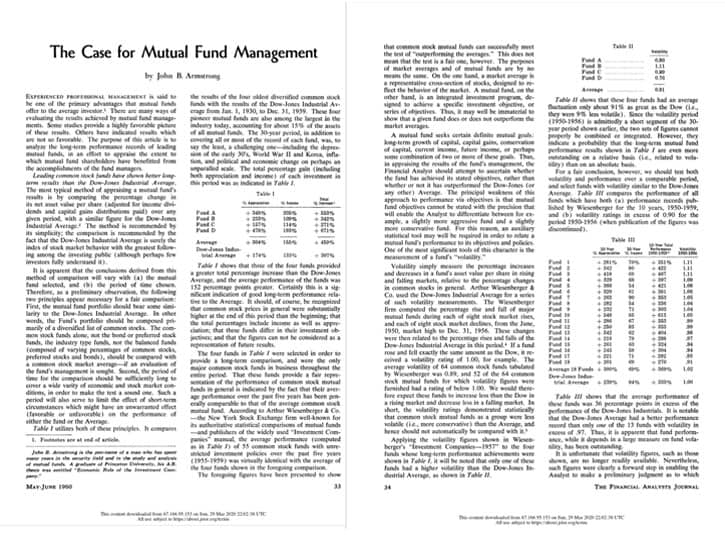

Les arguments en faveur de la gestion de fonds communs de placement

Avec le recul, nous savons que Renshaw et Feldstein étaient prémonitoires. Ils étaient sur quelque chose. À l'époque, bien que, leur idée semblait farfelue. Les réfutations ne se sont pas fait attendre.

Le numéro de mai 1960 du Journal des analystes financiers inclus un contrepoint de John B. Armstrong, "le pseudonyme d'un homme qui a passé de nombreuses années dans le domaine de la sécurité et dans l'étude et l'analyse des fonds communs de placement." L'article d'Armstrong — intitulé « The Case for Mutual Fund Management » a soutenu avec véhémence contre la notion de sociétés d'investissement non gérées.

« Les moyennes du marché peuvent être un instrument dangereux pour évaluer les résultats de la gestion des investissements, ", a écrit Armstrong.

Quoi de plus, il a dit, même si nous devions accepter la prémisse de l'article précédent - ce qu'il n'était pas prêt à faire - " cet argument semble être fallacieux pour des raisons pratiques ". La comptabilité et la logistique pour maintenir un fonds commun de placement non géré seraient un cauchemar. Les coûts seraient élevés. Et en outre, la technologie (en 1960) pour gérer un tel fonds n'existait pas.

Et en outre, Armstrong a dit, « l'idée d'un « fonds non géré » a déjà été essayée, et trouvé infructueux. Au début des années 1930, un type de fonds proto-indexé a été populaire pendant une courte période (représentant 80 % de tous les investissements en fonds communs de placement en 1931 !) avant d'être abandonné comme « indésirable ».

« L'analyste financier prudent et prudent, de plus, réalise très bien que l'investissement est un art - pas une science, », a conclu Armstrong. Pour cette raison, et pour bien d'autres, les investisseurs individuels doivent être confiants d'acheter des fonds communs de placement gérés.

Donc, qui était l'auteur de cette pièce ? Qui était John B. Armstrong ? Son vrai nom était John Bogle, et il était directeur adjoint de la Wellington Management Company. L'article de Bogle a été nominé pour les prix de l'industrie en 1960. Les gens l'ont adoré.

L'histoire secrète des fonds indiciels

Bogle n'a peut-être pas aimé l'idée de sociétés d'investissement non gérées, mais d'autres l'ont fait. Une poignée de visionnaires ont vu la promesse - mais ils ne pouvaient pas voir comment mettre cette promesse en action. Dans son Nouvelles d'investissement article sur l'histoire secrète des fonds communs de placement indiciels, Stephen Mihm décrit comment le rêve d'un fonds non géré est devenu réalité.

En 1964, l'ingénieur en mécanique John Andrew McQuown a pris un emploi chez Wells Fargo à la tête du « Projet de prise de décision en matière d'investissement », une tentative d'appliquer des principes scientifiques à l'investissement. (Rappelez-vous :à peine quatre ans plus tôt, Bogle avait écrit que « l'investissement est un art – pas une science ».) McQuown et son équipe – qui comprenait un grand nombre de personnes désormais célèbres dans les cercles d'investissement – ont passé années essayer de comprendre la science de l'investissement. Mais ils ont continué à atteindre des impasses.

Après six ans de travail, La plus grande idée de l'équipe était la suivante :pas un seul gestionnaire de portefeuille professionnel ne pouvait battre constamment le S&P 500.

Mihm écrit :

Alors que l'équipe de M. McQuown élaborait des moyens de suivre l'indice sans encourir de frais élevés, un autre professeur de l'Université de Chicago, Keith Shwayder, a approché l'équipe de Wells Fargo dans l'espoir de créer un portefeuille qui suivrait l'ensemble du marché. Ce n'était pas académique :M. Shwayder faisait partie de la famille qui possédait Samsonite Luggage, et il voulait mettre 6 millions de dollars des actifs de retraite de l'entreprise dans un nouveau fonds indiciel.

C'était en 1971. Au début, l'équipe de Wells Fargo a conçu un fonds qui suivait toutes les actions négociées à la Bourse de New York. Cela s'est avéré peu pratique - "un cauchemar, » s'est souvenu plus tard un membre de l'équipe – et ils ont finalement créé un fonds qui suivait simplement le Standard &Poor's 500. Deux autres fonds indiciels institutionnels ont fait leur apparition à cette époque :Batterymarch Financial Management; Banque nationale américaine. Ces autres sociétés ont contribué à promouvoir l'idée de l'échantillonnage :détenir une sélection d'actions représentatives dans un indice particulier plutôt que chaque action.

À la grande surprise et consternation des sceptiques, ces premiers fonds indiciels travaillé . Ils ont fait ce pour quoi ils étaient conçus. Les grands investisseurs institutionnels tels que Ford, Exxon, et AT&T a commencé à transférer l'argent des retraites vers des fonds indiciels. Mais malgré leur promesse, ces nouveaux fonds sont restés inaccessibles à l'investisseur moyen.

En attendant, John Bogle était devenu encore plus impliqué dans le monde de la gestion active de fonds.

Dans un Forbes article sur l'épiphanie de John Bogle, Rick Ferri écrit que pendant les années 1960, Bogle a acheté Go-Go investir, la poursuite agressive de gains démesurés. Finalement, il a été promu PDG de Wellington Management alors qu'il dirigeait la quête de l'entreprise pour gagner de l'argent grâce au trading actif.

Les années fastes passèrent bientôt, cependant, et le marché a sombré dans la récession. Bogle a perdu son pouvoir et sa position. Il a convaincu Wellington Management de former une nouvelle société – The Vanguard Group – pour gérer les tâches administratives quotidiennes de la plus grande entreprise. Au début, Vanguard était explicitement ne pas autorisés à entrer dans le jeu des fonds communs de placement.

Vers cette époque, Bogle a creusé plus profondément dans les fonds non gérés. Il a commencé à remettre en question ses hypothèses sur la valeur de la gestion active.

Pendant les quinze années qu'il avait plaidé « les arguments en faveur de la gestion de fonds communs de placement », Bogle avait été un ardent, gestionnaire de fonds actif. Mais au milieu des années 1970, quand il a commencé Vanguard, il analysait le rendement des fonds communs de placement, et il s'est rendu compte que « les fonds actifs ont sous-performé l'indice S&P 500 sur une marge moyenne avant impôts de 1,5%. Il a également constaté que ce manque à gagner était pratiquement identique aux coûts encourus par les investisseurs des fonds au cours de cette période. »

C'était celui de Bogle a-ha moment.

Bien que Vanguard n'ait pas été autorisé à gérer son propre fonds commun de placement, Bogle a trouvé une faille. Il a convaincu le conseil d'administration de Wellington de lui permettre de créer un fonds indiciel, celui qui serait géré par un groupe extérieur d'entreprises. Le 31 décembre 1975, des documents ont été déposés auprès de la S.E.C. pour créer le Vanguard First Index Investment Trust. Huit mois plus tard, le 31 août 1976, le premier fonds indiciel public au monde a été lancé.

La folie de Bogle

À l'époque, la plupart des professionnels de l'investissement pensaient que les fonds indiciels étaient une erreur stupide. En réalité, le First Index Investment Trust était surnommé avec dérision la « folie de Bogle ». Près de cinquante ans d'histoire ont prouvé le contraire. Warren Buffett – peut-être le plus grand investisseur au monde – a dit un jour :« Si jamais une statue est érigée pour honorer la personne qui a fait le plus pour les investisseurs américains, le choix haut la main devrait être Jack Bogle.

En réalité, La folie de Bogle était d'ignorer l'idée de fonds indiciels - même en faisant valoir contre l'idée — pendant quinze ans. (Dans un autre article pour Forbes , Rick Ferri a interviewé Bogle sur ce qu'il pensait à l'époque.)

Maintenant, il est parfaitement possible que cette « histoire secrète » ne soit pas si secrète, qu'il est bien connu des investisseurs avertis. Peut-être que j'ai simplement été aveugle à cette information. C'est certainement vrai que je n'ai lu aucun des livres de Bogle, alors peut-être qu'il a écrit à ce sujet et je l'ai tout simplement raté. Mais je ne pense pas.

je le sais, cependant :sur les blogs et dans les médias de masse, Bogle est généralement présenté comme "l'inventeur" des fonds indiciels, et ce n'est tout simplement pas vrai. C'est dommage. Je pense que les faits - "Bogle s'est opposé aux fonds indiciels, puis est devenu leur plus grand champion » – sont plus convaincants que les histoires apocryphes que nous ne cessons de répéter.

-

Arnaques de remise de prêt étudiant :à quoi faire attention

Avec un encours de la dette étudiante atteignant un montant incroyable de 1,58 billion de dollars au premier trimestre de 2021, il nest pas étonnant que les gens recherchent un allégement de la dette.

-

Qu'est-ce qu'un chandelier japonais ?

Les chandeliers japonais sont un outil danalyse technique que les traders utilisent pour tracer et analyser le mouvement des prix des titres. Le concept de graphique en chandeliers a été développé par

-

Comment faire face à ces 7 faits effrayants sur l'épargne-retraite

Les articles mettant en garde contre notre manque de préparation à la retraite sont un centime, et cest peut-être une partie du problème. Nous entendons les avertissements si souvent que nous en somme

-

5 obstacles auxquels vous pouvez vous attendre dans votre cheminement vers la liberté financière

La route vers la liberté financière est pavée de bonnes intentions - et jonchée de marques de dérapage de ceux qui ont commencé, mais a opté pour un chemin plus facile. Cela peut être un solitaire, ro

Des économies

- Achat de bague de fiançailles :ce que vous devez savoir avant d'acheter cette pierre

- 5 façons de préparer vos finances pour les dépenses des Fêtes

- 6 façons de renforcer votre fonds d'urgence de 500 $

- Séjours :Autant que des vacances traditionnelles !

- Frappé par le coronavirus et pesant un raid sur votre 401(k) ? Il faut se méfier

- 7 façons de rembourser les dépenses imprévues

-

Comment tester ma carte de crédit

Comment tester ma carte de crédit Tester une carte de crédit peut se faire rapidement. Les cartes de crédit peuvent être fermées par les sociétés émettrices de cartes de crédit en raison de factures impayées, activité suspecte sur vo...

-

Qu'est-ce que C Corp vs S Corp ?

Qu'est-ce que C Corp vs S Corp ? Les propriétaires dentreprise potentiels ou existants sont souvent confrontés au choix de sétablir en tant que C Corp ou S Corp lors du démarrage dune nouvelle entreprise ou de la modification de la s...

-

Subventions pour le logement et le déménagement

Subventions pour le logement et le déménagement Les agences fédérales travaillent ensemble pour aider les Américains qui ont perdu leur maison ou ceux qui risquent de devenir sans abri. Le département américain du Logement et du Développement urbai...

-

10 termes IRA que vous devez connaître

10 termes IRA que vous devez connaître © Kiselev Andrey Valerevich/Shutterstock.com Si vous avez déjà un IRA ou envisagez den ouvrir un, donnez-vous une tape dans le dos. Un IRA est une excellente ressource de retraite qui offre les avan...