Qu'est-ce qu'un robo-conseiller ? Une introduction aux outils d'investissement automatisés

L'une des joies d'écrire un blog sur l'argent comme Get Rich Slowly est l'auto-éducation continue. Je suis toujours en train de lire et d'apprendre sur les finances personnelles. La plupart du temps, comme le mois dernier, cette éducation porte sur des sujets ésotériques. Je plonge actuellement dans l'histoire des finances personnelles, un sujet qui m'intéresse mais il est vrai qu'il n'a pas beaucoup d'utilité pratique dans le monde moderne. (Aujourd'hui par la poste, J'ai reçu un livre sur la publicité et l'utilisation du crédit dans les années 1920. Comment va cette pour ésotérique ?)

Mais parfois, cette auto-éducation Est-ce que avoir des usages pratiques, et c'est des trucs que je peux partager avec vous afin que vous aussi puissiez devenir plus instruits.

Par exemple, J'ai un énorme angle mort en ce qui concerne les soi-disant «robo-advisors». Quand j'ai arrêté d'écrire ici en 2012, les robo-conseillers existaient mais ils n'étaient pas encore devenus une grosse affaire. Au moment où j'ai racheté ce site en 2017, les choses avaient changé. Les robots-conseillers étaient devenus une force majeure dans le secteur de l'investissement – et je n'avais aucune idée de ce qu'ils étaient.

Je suis resté (principalement) désemparé pendant près de trois ans maintenant. J'ai une idée générale de ce que sont les robots-conseillers et de leur fonctionnement, mais seulement au sens le plus large. Lors de notre appel de planification hebdomadaire du lundi, J'ai mentionné cet angle mort à mon partenaire commercial, À M.

« Vous devriez écrire sur les robots-conseillers, " dit Tom. "Si tu ne sais pas ce qu'ils sont, Je parie qu'il y a plein de lecteurs qui ne savent pas non plus. Fais quelques recherches, l'écrire, et puis tout le monde en profite.

Tom est un homme intelligent.

Voici donc ma recherche dans le monde des robo-advisors. Que sont-ils? Comment travaillent-ils? Et qui doit les utiliser ? Découvrons-le.

Qu'est-ce qu'un Robo-Advisor ?

Tout simplement, un robo-advisor est une entreprise (ou un service) qui propose une gestion des investissements avec un minimum d'intervention humaine. Les conseillers financiers traditionnels sont tout sur interaction humaine. Les robots-conseillers ne le sont pas. Regardons un exemple.

Avant que 2020 ne sombre dans le chaos, Kim et moi avions des réunions toutes les deux semaines avec Luna Jaffe, un conseiller financier local de Portland.

Une fois toutes les deux semaines, nous allions au bureau de Luna. Pendant une heure, Luna nous demanderait nos plans. Elle offrait ensuite des conseils et des suggestions sur la façon dont nous devrions gérer notre argent. Si nous étions de vrais clients - au lieu de collègues et d'amis souhaitant en savoir plus sur le fonctionnement de ce processus - nous pourrions alors permettre à Luna de gérer nos comptes de placement. (Et, En réalité, Kim peut encore le faire à l'avenir.)

Une conseillère financière traditionnelle aide ses clients à clarifier leurs objectifs, offre ensuite des conseils sur la façon dont les clients peuvent gérer au mieux leur argent pour atteindre ces objectifs. Plus, le conseiller agit comme une sorte de porte-parole lorsque le marché monte et descend.

Un robot-conseiller, d'autre part, ne fait rien de tout cela. En réalité, Je dirais que la partie « conseiller » du terme « robo-conseiller » est un terme complètement impropre. Les robots-conseillers ne donnent aucun conseil. Rien. Zipper. Nada. Sûr, ils peuvent avoir des blogs sur leurs sites Web, mais ils évitent délibérément de donner des recommandations spécifiques aux clients. Les robots-conseillers sont ne pas conseillers financiers.

Et, En réalité, si vous visitez le site Web d'un robo-advisor, vous verrez qu'ils n'utilisent jamais ce terme. Ils ne prétendent jamais non plus être des conseillers financiers. (Et ils démentent spécifiquement qu'ils offrent des conseils financiers.)

Eh bien, que font réellement les robots-conseillers ?

Que font les robots-conseillers ?

Les robots-conseillers pourraient être décrits plus précisément comme des outils automatisés de gestion des investissements.

Utilisons Betterment comme exemple. Betterment a été fondée en 2008, et la société a lancé son service d'investissement en 2010. Aujourd'hui, une décennie plus tard, Betterment propose également des outils pour aider les gens à gérer leurs dépenses et à commencer à épargner.

Voici comment Betterment se décrit :

Betterment vous aide à gérer votre argent grâce à la gestion de trésorerie, investissement guidé, et la planification de la retraite. Nous sommes fiduciaire, ce qui signifie que nous agissons dans votre meilleur intérêt.

Nous vous poserons des questions sur vous lors de votre inscription. Nous collecterons également des informations lorsque vous synchroniserez vos comptes externes. Puis, nous vous aiderons à fixer des objectifs financiers et à vous établir des portefeuilles de placement pour chaque objectif.

Pour vos besoins financiers à long terme (comme la retraite, les vacances de l'année prochaine, ou un acompte), notre stratégie d'investissement repose sur des ETF (fonds négociés en bourse) à faible coût et un profil de risque basé sur la durée pendant laquelle vous prévoyez d'investir.

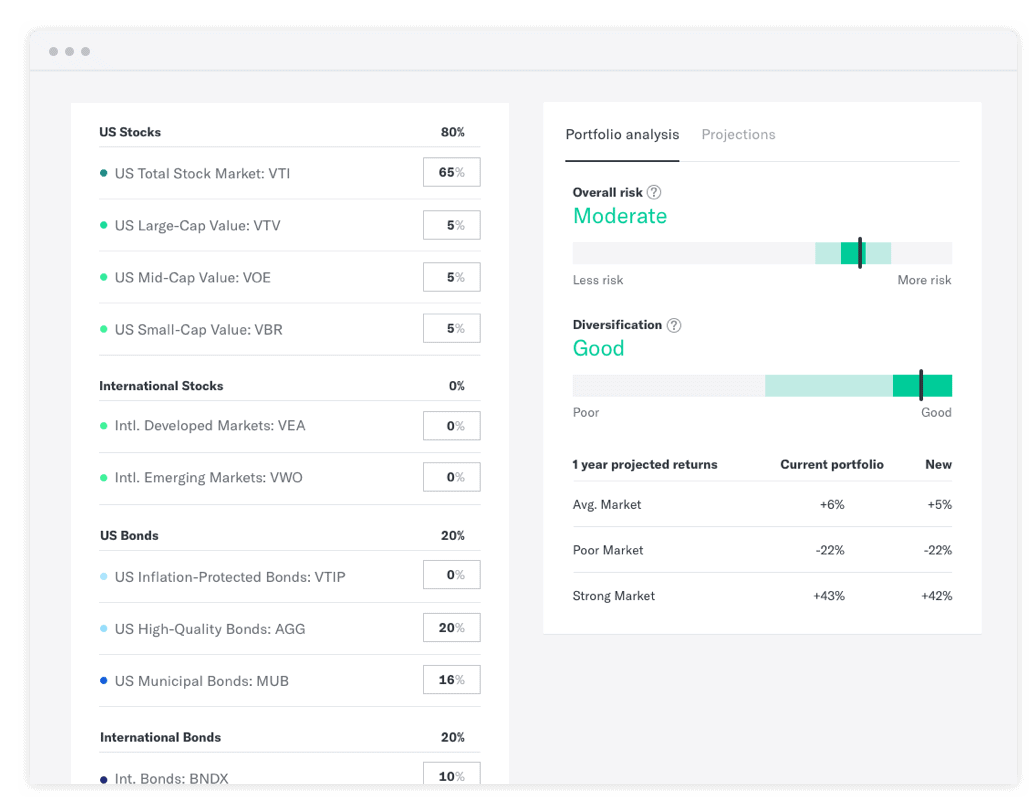

Donc, Betterment propose des portefeuilles de placement construits sur des fonds négociés en bourse, des fonds indiciels que vous pouvez négocier comme une action. Il apparaît que la société propose plusieurs portefeuilles préconstruits, ou permet aux investisseurs individuels de créer leur propre univers à partir d'un petit univers d'ETF. Voici une capture d'écran que j'ai tirée directement de la page Amélioration sur le fonctionnement de leurs portefeuilles.

je ne peux pas dire exactement, mais il semble que Betterment propose peut-être quatre portefeuilles principaux pré-construits, plus permet aux clients de créer le leur. (Peut-être qu'un client réel peut intervenir avec un commentaire sur la façon dont cela fonctionne ?)

D'autres robots-conseillers proposent des services similaires. Ici, par exemple, est une capture d'écran du site Web de Wealthsimple qui décrit le fonctionnement de son produit.

La plupart des robots-conseillers proposent une variété de comptes. Vous pouvez commencer un régulier, compte de placement imposable. Vous pouvez contribuer à votre IRA. Et quelques-uns vous permettent de contribuer à votre 401(k). Je pense que Vanguard Digital Advisor est configuré pour cela. Je sais que Blooom a été spécialement créé pour être un robo-conseiller 401 (k).

Donc, l'essentiel est le suivant :les robots-conseillers ne sont pas des conseillers. Ce sont simplement des plateformes qui permettent aux gens de commencer à investir plus facilement. (Notez que contrairement à certains robots-conseillers, Amélioration Est-ce que offrir des conseils financiers réels si vous êtes prêt à payer des frais supplémentaires.)

Je pense qu'il est important de noter que les sociétés d'investissement traditionnelles ont commencé à lancer leurs propres produits pour concurrencer l'industrie des robots-conseils. En réalité, actuellement le plus grand robo-conseiller de tous est de The Vanguard Group, la société de fonds communs de placement si populaire (et à juste titre) auprès de la communauté des préretraités. Charles Schwab a le deuxième plus grand robo-conseiller.

Les avantages et les inconvénients des robots-conseillers

Le plus grand avantage des robo-advisors est qu'ils s'occupent de la maintenance du portefeuille pour vous. Une fois que vous avez sélectionné une stratégie d'investissement, le robo-advisor s'occupera de tout le reste.

Chaque fois que vous faites une contribution, le robot-conseiller répartit les fonds selon votre plan. Lorsque vous vendez, le robo-advisor vend selon votre plan. Et, peut-être le meilleur de tous, le robo-advisor suivra votre allocation d'actifs et procédera à des ajustements, si besoin.

Le rééquilibrage de votre portefeuille de placements – le processus consistant à déplacer votre argent afin de maintenir votre répartition cible de l'actif – peut être fastidieux et compliqué. (C'est tellement ennuyeux, En réalité, que je ne le fais pas du tout. Cela aide que John Bogle, l'un de mes héros de l'investissement, croyait que le rééquilibrage était facultatif.)

Un autre avantage des robots-conseillers est qu'ils constituent une solution « assez bonne ».

Trop de gens sont paralysés par l'indécision. Ils n'investissent pas parce qu'ils ne veulent pas se tromper. Ou ils veulent faire le meilleur choix possible.

Bien, les robots-conseillers ne sont pas les meilleur choix possible, mais ils vont bien. Ils sont assez bons. Investir avec Betterment ou M1 Finance ou Wealthfront vous donnera intelligemment, options abordables.

Le plus gros inconvénient des robots-conseillers que je peux voir est le coût.

Comme vous le savez probablement, les coûts sont le deuxième frein le plus important sur le rendement des investissements pour la personne moyenne. Étude après étude, il a été démontré que le meilleur indicateur de croissance des investissements à long terme est le total des frais pour un véhicule d'investissement donné. Donc, ajouter frais à votre investissement n'a pas beaucoup de sens.

Cela dit, il y a plusieurs raisons pour lesquelles cela ne vous dérangera peut-être pas de payer ces frais.

- D'abord, les frais de robo-advisor sont généralement bien inférieurs à ce que vous paieriez à un conseiller financier traditionnel. (Cela dit, vous payez plus cher pour une conseillère traditionnelle car elle, bien, fournit en fait Conseil .)

- Seconde, alors que les frais sont le deuxième frein le plus important sur le rendement des investissements, le principal obstacle à la performance est le comportement des investisseurs. En général, vous êtes votre pire ennemi quand il s'agit de faire fructifier votre argent. Et si payer des frais vous aidera à éviter de saboter votre avenir, alors ça vaut probablement le coût.

Si vous êtes déjà en train de configurer, d'exploiter et de gérer vos propres investissements, continuez à faire ce que vous faites. Vous ne avoir besoin un robot-conseiller. Et si vous êtes motivé et prêt à consacrer du temps à l'auto-éducation, il est parfaitement possible de reproduire les services fournis par un robo-advisor sans en utiliser un. De nos jours, les grandes sociétés de fonds communs de placement vous permettent d'acheter et de vendre des FNB (ou, mieux encore, fonds indiciels) via une interface Web facile à comprendre. C'est ce que je fais chez Fidelity !

Mais tout le monde n'apprend pas à faire du vélo sans assistance. Certains enfants ont besoin de roues d'entraînement, et il n'y a absolument rien de mal à cela. Dans mon esprit, Les robots-conseillers sont comme des roues d'entraînement pour les personnes qui apprennent à investir. Ils servent un but.

Cela semble un peu condescendant, Je connais, mais je ne le pense pas. Lors de notre appel du lundi matin, Tom a admis que même il pourrait faire le déplacement.

« J'envisage presque un robot-conseiller, " il a dit. « Je suis prêt à sous-traiter ce genre de choses. Je ne veux plus y penser. Je ne veux pas rééquilibrer. Je ne veux pas surveiller le marché.

Il fit une pause pour un moment, puis a ajouté :« J'ai toujours un problème avec les frais, bien que."

Un dernier mot d'avertissement

Lors de la lecture des avis en ligne des robots-conseillers, prenez-les avec un grain de sel. C'est une industrie en pleine croissance qui fait beaucoup de publicité. Les gens sont payés pour promouvoir ces entreprises. (Et, En réalité, lorsque je crée un lien vers certaines plateformes à partir de cet article, J'utilise aussi des liens d'affiliation.)

Lors de la lecture des avis en ligne des robots-conseillers, prenez-les avec un grain de sel. C'est une industrie en pleine croissance qui fait beaucoup de publicité. Les gens sont payés pour promouvoir ces entreprises. (Et, En réalité, lorsque je crée un lien vers certaines plateformes à partir de cet article, J'utilise aussi des liens d'affiliation.)

Donc, si vous allez sur un site populaire et voyez que tous robo-advisor obtient 4,5 étoiles, cela devrait vous rendre sceptique. Cela fait moi sceptique, de toute façon. Et notez que personne ne parle de Vanguard Digital Advisor, le plus grand robot-conseiller là-bas. Pourquoi pas? Parce que Vanguard ne paie pas de commissions pour envoyer les gens à leur destination. Ah, cette fine ligne verte rend parfois si difficile de faire confiance aux sites financiers !

Après avoir écrit cet article, Tom et moi avons discuté. Nous avons convenu qu'en faisant appel à des rédacteurs ici à Get Rich Slowly, ce serait probablement une bonne idée de leur faire passer en revue divers robots-conseillers. Nous recevons beaucoup de questions à leur sujet dans le groupe Facebook, mais je personnellement, je ne veux pas prendre le temps d'enquêter sur chacun d'eux. Je m'en fiche. (Plus, Je pense que la plupart des lecteurs sont mieux servis en gérant eux-mêmes leur argent.)

Comme nous le faisons, bien que, Je ne veux pas adopter la même approche que tout le monde. Sûr, nos critiques seront probablement superficielles, le même que tout le monde. Ils fourniront les bases de chaque produit et pas beaucoup plus. Mais nous ne vous patronnerons pas en notant chaque service 4,5 étoiles. (Je doute que nous fournissions des notes !) Et si jamais nous faisons un tour d'horizon des « meilleurs robots-conseillers », nous n'allons pas simplement recommander ceux qui nous paient. C'est un tas de conneries.

-

Quel est votre taux d'imposition effectif ?

Le code des impôts fait partie de ces choses qui ne semblent jamais tout à fait claires. Vous savez peut-être quil existe différentes tranches dimposition, mais vous ne savez pas comment cela affecte

-

21 façons d'étirer votre argent pendant vos études

Les fêtes de fin détudes sont terminées, et il est temps de passer aux choses sérieuses. Armé dun sens de la maturité et de lindépendance, vous êtes prêt à conquérir vos cours afin de décrocher le pre

-

Habillez-vous comme une fille riche (même si vous n'en avez pas une)

Crédit dimage:Marcher sur le fil Il est difficile dempêcher vos yeux de se retourner dans votre tête lorsque vous lisez un autre magazine vous conseillant dacheter de la mode au niveau de linvestisse

-

Comment soutenir les entreprises appartenant à des Noirs

Les États-Unis ont toujours besoin dune conversation honnête sur la race, discrimination, et les disparités économiques. Regardez nimporte quel ensemble de statistiques démographiques et elles montrer

Des économies

- Comment obtenir les meilleures offres de voitures d'occasion

- Comment utiliser la menthe :budget simplement

- Combien cela coûte-t-il d'être un préparateur de la fin du monde ?

- Dois-je payer des impôts sur mon compte d'épargne ?

- Comment réévaluer votre stratégie de fonds d'urgence

- Taux des comptes d'épargne Ally Bank

-

Oubliez les problèmes Bitcoin,

Oubliez les problèmes Bitcoin, Regardez les NOMBREUSES fourchettes Bitcoin Ne vous concentrez pas sur les problèmes de Bitcoin ; Concentrez-vous plutôt sur les nombreuses fourches Entre 2017 et 2018, il y a au moins 20 forks Bi...

-

Qu'est-ce qu'un ordre de marché à la fermeture (MOC) ?

Qu'est-ce qu'un ordre de marché à la fermeture (MOC) ? Un ordre au marché à la clôture (MOC) fait référence à un ordre au marché qui nest pas soumis à une limite. Les traders exécutent les ordres de clôture au plus près du cours de clôture dune actionStoc...

-

Règles héritées de l'IRA :6 choses que tous les bénéficiaires doivent savoir

Limpact dévastateur de la pandémie de COVID-19 a contraint de nombreuses familles à régler de manière inattendue une succession après le décès prématuré dun être cher. Si vous avez récemment hérité ...

-

Comment transférer une propriété hypothécaire à un enfant

Comment transférer une propriété hypothécaire à un enfant Si vous souhaitez mettre un bien au nom de votre enfant, le processus est assez simple - il vous suffit simplement de lui vendre la maison, généralement pour 1 $. Si vous souhaitez transférer une prop...