Comment économiser pour l'université :Le guide ultime pour les parents et les étudiants

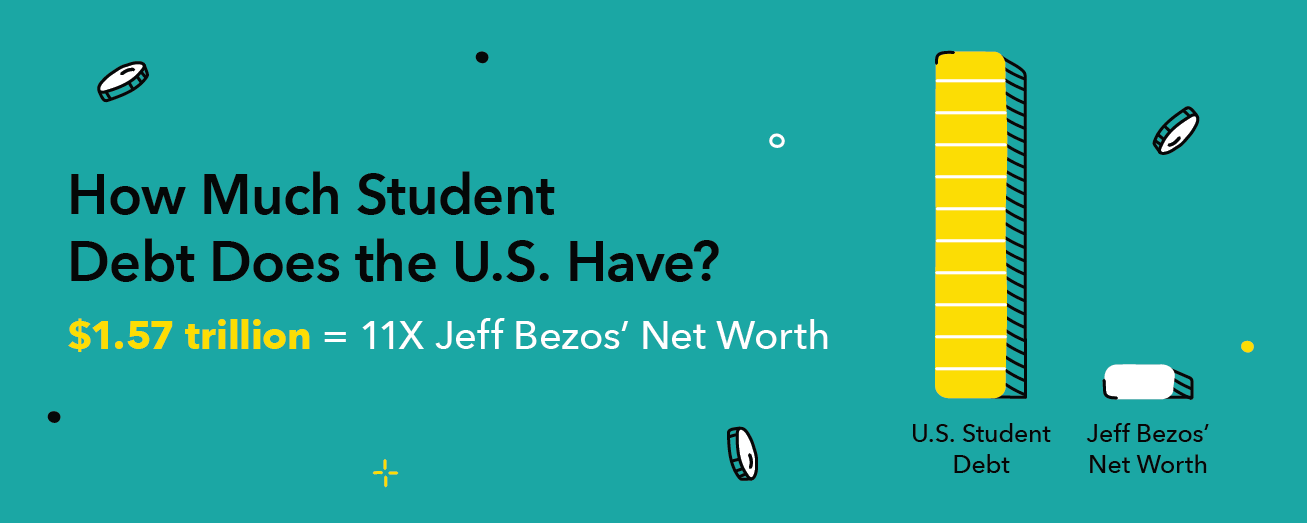

Pour beaucoup, le collège est une porte vers un avenir prospère, et il élève les sentiments d'excitation et apporte un avant-goût de liberté. C'est la chance pour un jeune étudiant de devenir adulte, apprendre à la fois la vie et l'intelligence des livres. C'est l'occasion pour un étudiant plus âgé d'élargir ses horizons et de développer sa passion ou sa carrière. Pour celui qui paie pour l'université, c'est souvent une vague de stress financier et d'incertitude. Quand les Américains doivent une dette étudiante collective de 1 500 milliards de dollars, vous vous demandez probablement comment économiser pour l'université.

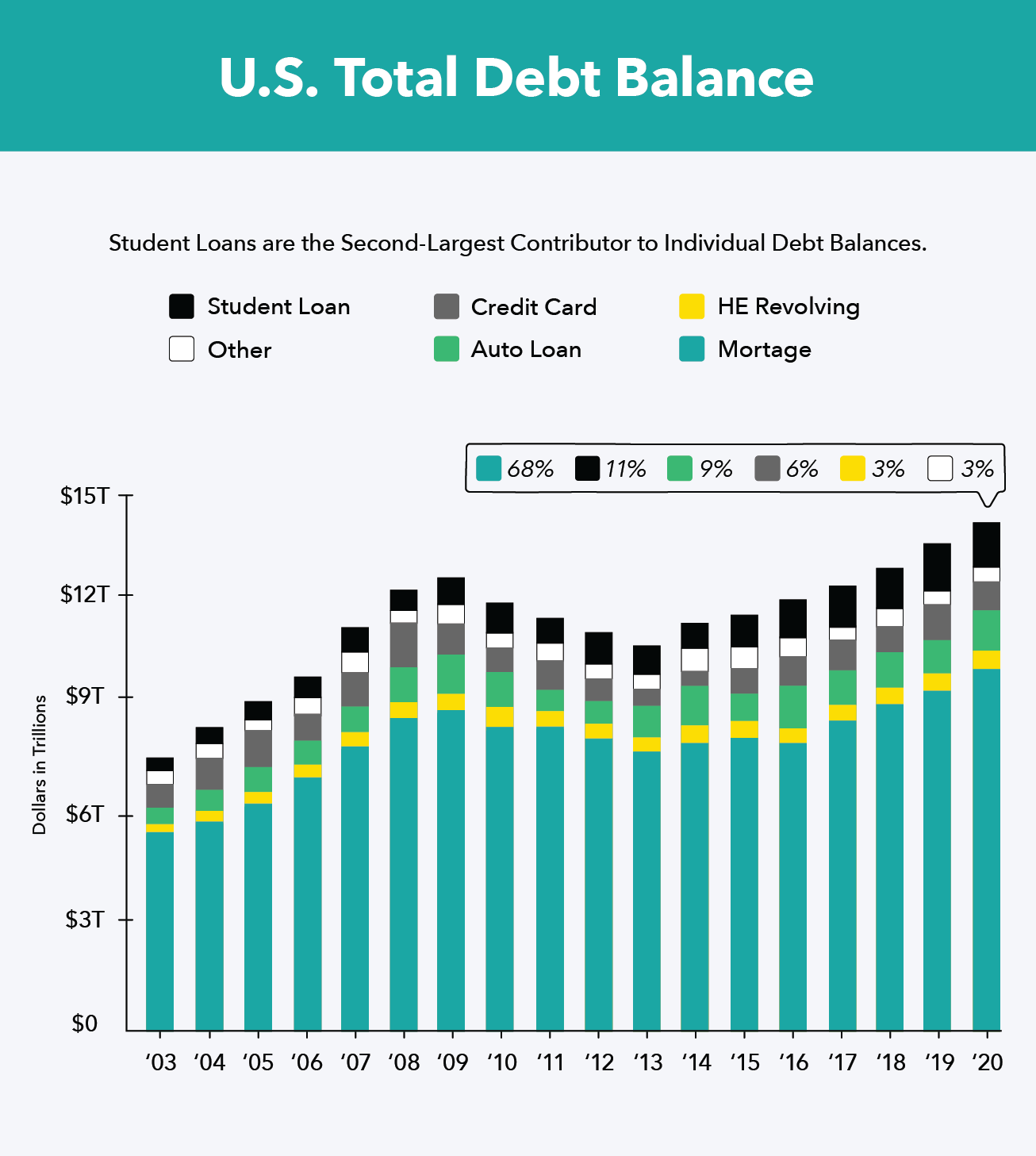

Les prêts étudiants représentent 11% de la dette cumulée aux États-Unis, surpasser les prêts automobiles et les dettes de carte de crédit, et ils maintiennent le taux de délinquance le plus élevé parmi tous les types de dettes. Ce n'est pas surprenant lorsque 43% des adultes qui fréquentent l'université contractent une certaine dette, et 24 pour cent d'entre eux ont dépendu des cartes de crédit pour payer l'école.

En 2018-2019, le coût moyen d'un an à quatre ans, le collège public de l'État coûtait un peu plus de 21 $, 950. Si votre étudiant cherche à s'éloigner de chez lui dans quelques États, ce coût va presque doubler pour atteindre 38 $, 330, puis grimpez encore plus haut à 49 $, 870 pour un établissement privé. Le coût moyen des frais de scolarité a continué d'augmenter au cours de la dernière décennie, c'est pourquoi il est plus important que jamais de comprendre comment économiser pour l'université et établir un budget d'éducation précis. Que vous économisez pour un enfant ou que vous planifiez votre retour à l'université, nous avons des conseils pour vous aider à payer la facture.

Quand commencer à épargner pour l'université

Combien économiser pour l'université

Conseils pour épargner pour le fonds du Collège de votre enfant

Types de régimes d'épargne-études

Conseils pour épargner pour un adolescent ou un adulte

Ressources financières pour les étudiants

Quand commencer à épargner pour l'université

La réponse évidente ici est que plus tôt vous commencez à économiser, le meilleur. Même si tout ce que vous pouvez mettre de côté est de 20 $ par mois, ce sera 240 $ dans un an et vous aurez près de 1 $, 000 sur quatre — et c'est bien mieux que rien. Si vous choisissez le bon compte d'épargne, ce montant peut même être exonéré d'impôt. Tel qu'il est, seulement 56 pour cent des parents épargnent pour les études de leur enfant avec une moyenne de 18 $, 000 économisés — juste en deçà des 21 $ sur un an 950 en moyenne pour les frais de scolarité dans l'État.

Le taux d'intérêt moyen sur les prêts étudiants est d'un peu plus de cinq pour cent, et le solde moyen des prêts étudiants atteignait 35 $, 830 en 2018 — ce qui produirait 1 $, 791 intérêts chaque année. Lorsque le salaire médian pour un emploi de premier échelon aux États-Unis est d'un peu plus de 30 $, 000, il n'est pas surprenant que les diplômés aient du mal à payer leurs factures et retardent souvent leurs paiements, mettre leurs prêts en suspens, et doubler voire tripler leur remboursement. Épargner de manière proactive est le meilleur moyen d'assurer la sécurité financière de l'avenir de votre étudiant.

Combien économiser pour l'université

Le coût moyen des services publics, les frais de scolarité dans l'État sont d'environ 21 $, 950 par an selon CollegeBoard, ce qui signifie que si vous voulez couvrir le coût total de premier cycle de votre enfant, vous avez besoin de 87 $, 800. Si vous êtes un super planificateur et commencez à épargner dès que vous avez un enfant, vous envisagez 18 ans d'économies et épargnez près de 4 $, 900 chaque année.

En réalité, vous ne savez pas si votre enfant obtiendra son diplôme dans quatre ans, vouloir sortir de l'état, être accepté dans un collège privé, ou restez à la maison et obtenez un baccalauréat dans votre jardin. Certains employeurs offrent également une aide aux frais de scolarité à leurs employés et à leurs familles, c'est donc une bonne idée de négocier ces avantages là où vous le pouvez au fil des ans. Gardez un œil sur les nouveaux programmes d'aide et d'épargne auxquels vous inscrire au fur et à mesure de leur sortie.

Épargner pour l'université est important, tout comme l'épargne-retraite et le maintien d'un fonds d'urgence. Cela peut ressembler à un exercice d'équilibre, mais tous ces investissements sont nécessaires pour votre sécurité à vie. Finalement, vous devriez économiser ce que vous pouvez vous permettre. Il est recommandé que 20 % de vos revenus soient versés sur divers comptes d'épargne, donc divisez cela entre les trois comme bon vous semble.

Conseils pour épargner pour le fonds du Collège de vos enfants

La grande partie de l'épargne pour un enfant est que vous avez beaucoup de temps pour créer le compte et percevoir des intérêts. La mauvaise nouvelle est qu'il est difficile de déterminer de combien vous aurez besoin à l'avenir, et il est facile de couper votre investissement dans le compte pour d'autres, besoins plus pressants. Découvrez ces conseils pour vous aider à économiser pour l'université.

1. Commencez à économiser tôt

Plus tôt vous commencez à économiser, plus vous pouvez investir directement dans le compte, et plus vous accumulez d'intérêts au fil du temps. C'est aussi un énorme soulagement d'avoir un plan en place avant que votre enfant n'entre au lycée, quand vous vous demandez soudainement comment vous allez économiser tout en payant pour l'éducation du conducteur et une nouvelle garde-robe tous les six mois.

L'autre énorme avantage est que lorsque vous créez le compte au fil du temps, vous n'aurez pas à sacrifier vos investissements de retraite ou d'autres objectifs financiers. Contribuer un peu au fil du temps permet à tous vos comptes de croître et d'accumuler des intérêts, et vous pouvez mieux planifier votre avenir.

Lorsque vous avez au moins 15 ans pour investir, Les comptes 529 et les comptes d'épargne-études sont d'excellents itinéraires à considérer. Chacun est un compte libre d'impôt, et d'autres personnes qui veulent donner à l'éducation de votre enfant, comme les grands-parents et les oncles, peut facilement investir, trop.

2. Construire des objectifs à long terme

Après avoir choisi un compte, il est important que vous vous fixiez des objectifs réalistes pour votre investissement. Vous avez probablement une échéance difficile – la dernière année de lycée de votre enfant. Quel que soit leur âge jusqu'à leur 18e anniversaire, c'est la chronologie parfaite avec laquelle travailler. Décidez combien vous pouvez économiser chaque mois et multipliez-le par les mois jusqu'au 18 pour savoir combien vous pouvez économiser, ou divisez un montant objectif par les mois pour déterminer combien vous devez mettre de côté chaque mois.

Vous devriez également considérer comment les coûts futurs de l'éducation peuvent changer au moment où votre enfant fréquente l'école. Les frais de scolarité moyens ont triplé depuis 1990 pour les collèges publics de quatre ans, après ajustement pour l'inflation. Si cela continue, les dépenses publiques, les frais de scolarité dans l'État pourraient facilement atteindre six chiffres dans les dix prochaines années.

3. Choisissez le bon plan

Choisir le bon plan d'épargne pour vos objectifs est essentiel pour tirer le meilleur parti de votre investissement. Évidemment, plus le taux d'intérêt est élevé, le meilleur. Le taux d'intérêt moyen offert par un compte d'épargne traditionnel est de 0,06 %. Autres options d'épargne traditionnelles, comme les Certificats de Dépôts (CD), peut augmenter cela jusqu'à 0,51% si vous optez pour un CD de 60 mois. Les comptes d'épargne en ligne peuvent aller encore plus loin, atteignant jusqu'à 1% d'intérêt sur vos investissements.

Plans d'épargne spécifiques au collège, comme les régimes d'épargne-études Coverdell et 529 régimes, sont aussi de belles opportunités d'investissements à long terme. Ils fonctionnent beaucoup comme les fonds communs de placement et sont dispersés parmi les actions et les obligations dans le but d'obtenir un rendement plus important, plus rapidement que les taux d'intérêt traditionnels ne le permettent.

Types de régimes d'épargne-études

ESA

BénéficiairesOuiOuiOuiNonInclut toutes les dépenses du CollègeOuiNonOuiOuiInscription limitéeNonOuiOuiNonInvestissement annuel limitéNonNonOuiNon Impact négatif sur les perspectives d'aide financièreNonNonNonOui

En fonction du montant que vous pouvez investir et de votre échéancier, vous avez le choix entre plusieurs options d'épargne. Tout, des comptes d'épargne traditionnels aux accords de scolarité prépayés, peut vous aider à économiser sur les frais d'études.

529 Régime d'épargne-études

Le plan d'épargne 529 fonctionne en investissant vos cotisations dans des actions et des obligations pour un rendement plus élevé. Non seulement vous obtenez un retour sur votre investissement, mais l'argent est libre d'impôt lorsqu'il est utilisé pour des dépenses d'éducation et peut vous donner droit à une déduction fiscale, selon votre état. Aussi, tout le monde peut contribuer au fonds, et chaque contributeur peut demander une déduction sur ses impôts.

La chose importante à garder à l'esprit avec ces comptes est qu'il y a un certain risque dans l'investissement, et vous pouvez choisir votre compte en fonction du niveau de risque que vous êtes prêt à prendre. Si vous retirez les fonds pour un autre, usage non pédagogique, vous devez payer des impôts et une pénalité de 10 pour cent sur le montant retiré. Cependant, le bénéficiaire peut utiliser l'argent pour l'éducation à tout âge, et si votre enfant décide de ne pas aller à l'université, le compte peut être transféré à un autre bénéficiaire.

529 Forfait de scolarité prépayé

L'option de scolarité prépayée 529 est toujours une option d'épargne fiscalement avantageuse, comme le plan d'épargne 529, mais il ne peut être utilisé que pour les frais de scolarité et il ne couvre pas le logement et la pension, ou d'autres dépenses d'éducation. Essentiellement, ce plan vous permet de sécuriser le prix des frais de scolarité en cours pour votre étudiant, ce qui peut être énorme étant donné que le coût du collège continue d'augmenter.

Le principal inconvénient de cette option est qu'elle n'est disponible que dans les États et les collèges participants. Vous pouvez toujours investir dans un plan en dehors des options de votre propre état, mais vous perdez certains avantages fiscaux et les options du collège sont encore limitées.

Comptes d'épargne-études Coverdell

Les comptes d'épargne-études (CES) sont similaires à 529 plans, mais limitez le montant que vous pouvez investir chaque année (2 $, 000) et qui est éligible. Les couples gagnant plus de 220 $, 000 par an ne peut pas investir dans un ESA, et le fonds doit être utilisé au moment où l'enfant a 30 ans, ou le compte sera taxé.

L'avantage de l'ESA est qu'il peut être utilisé pour toute dépense d'éducation tout au long de la vie de l'enfant, couvrant même l'école privée et le tutorat académique. Jusqu'à 30 ans, les fonds sont également exonérés d'impôt et ont plus de flexibilité que le 529, qui n'a aucune garantie de retour.

Comptes d'épargne en dépôt

Les comptes de dépôt sont simplement des comptes ouverts auprès d'une banque, par un adulte, et pour un mineur. Ceux-ci offriront à votre compte d'épargne standard des taux d'intérêt d'environ 0,06 %. Le véritable avantage de la création d'un compte de garde est qu'il est beaucoup plus flexible avec des minimums, plafonds de cotisation, et des pénalités de retrait que les comptes d'épargne traditionnels. Cependant, le compte est au nom de votre enfant, cela pourrait donc avoir un impact important sur leurs perspectives d'aide financière et leurs opportunités de subventions.

Ce compte est idéal si vous n'êtes pas sûr du montant que vous pouvez continuer à contribuer au compte, et cela peut encore vous rapporter des avantages fiscaux puisque les fonds seront imposés au taux de l'enfant. En outre, le bénéficiaire peut utiliser l'argent comme il l'entend, donc si vous économisez plus que les frais de scolarité, ils peuvent utiliser l'argent pour d'autres investissements.

Conseils pour économiser pour l'université en tant qu'adolescent ou adulte

Épargner pour un adolescent ou un adulte peut être plus délicat et beaucoup plus stressant que d'épargner pour un jeune enfant. Cela ne le rend pas impossible. Avec la bonne stratégie d'investissement et de budgétisation, vous pouvez économiser suffisamment pour couvrir un semestre ou plus, ce qui réduira considérablement votre dette et le montant total de vos études.

1. Ouvrez un compte d'épargne spécifique

Vous avez probablement déjà un compte d'épargne général, un pour la retraite, ou même un fonds de vacances. Lorsque vous décidez qu'il est temps de commencer à épargner pour l'université, il est important que vous établissiez un compte spécifique pour ce fonds. La plupart des Américains ne savent pas ce qu'ils ont dépensé le mois dernier, il n'est donc pas surprenant qu'il soit très facile de dépenser trop si vous n'avez pas de compte séparé. Définissez un dépôt automatique sur ce compte spécifique chaque mois, et il s'accumulera sans même que vous ayez à y penser.

2. Prévoyez plus que les frais de scolarité

Les frais de scolarité sont le gros coût dont tout le monde parle toujours, mais si vous n'êtes jamais allé à l'université, la quantité de manuels peut être choquante, frais de laboratoire, et le transport s'additionne vraiment. Les manuels à eux seuls peuvent coûter 1 $, 200 par an. Planifiez à l'avance pour pouvoir vous concentrer sur l'école et non sur la façon dont vous allez acheter votre livre de calcul.

3. Recherchez des endroits inattendus à enregistrer

Les frais s'additionnent, mais il existe de nombreuses façons d'économiser sur vos dépenses universitaires. Décrocher un emploi à l'heure est un excellent moyen de couvrir vos frais de subsistance. Découvrez les emplois disponibles dans votre collège pour rester sur le campus et économiser sur le transport. Vous pouvez également postuler à des programmes d'alternance travail-études qui donnent la priorité à l'éducation civique et à l'expérience pour votre majeure.

Si la chambre et la pension sur le campus sont hors de votre fourchette de prix, Découvrez les maisons et appartements à louer à proximité. Le plus souvent, vous pouvez économiser en vivant hors campus avec quelques colocataires. Gardez à l'esprit que vous serez responsable des services publics, épiceries, et transports, Assurez-vous donc d'examiner attentivement et de comparer les coûts réels de chacun.

Vous pouvez également réduire cet énorme budget de manuels en louant ou en achetant d'occasion. Si vous devez obtenir la dernière édition, voyez si votre bibliothèque peut l'emprunter ou si vous pouvez demander un prêt entre bibliothèques. Si vous suivez cette route, assurez-vous d'avoir un ami avec le livre en classe comme sauvegarde, au cas où quelqu'un d'autre l'emprunterait avant vous ou que vous ne puissiez pas vous rendre à la bibliothèque. Si la bibliothèque n'est pas une option, voyez si vous pouvez louer ou acheter une édition numérique pour économiser.

4. Commencez à économiser maintenant

Il n'est absolument jamais trop tôt pour commencer à économiser. Une fois que vous décidez que vous voulez aller à l'université, ouvrir un compte d'épargne et commencer à cotiser. Déterminez ce que vous pouvez économiser pour chaque chèque de paie, combien vous avez besoin, puis établir un objectif. Les applications de budgétisation et d'épargne peuvent vous aider en versant automatiquement un montant fixe chaque mois, ou même envoyer de la « monnaie de rechange » numérique en économies. Déterminez ce qui fonctionne le mieux pour vous et commencez maintenant.

Ressources additionnelles

Si vous ne pouvez pas vous rassembler suffisamment pour couvrir l'intégralité de vos frais de scolarité, il existe encore plusieurs façons d'obtenir de l'argent pour l'université. Explorez le tableau ci-dessous pour découvrir plusieurs autres façons d'obtenir une aide financière pour vos études collégiales.

Paye des intérêts pendant que l'étudiant est inscrit)OuiParfoisNonLes paiements sont

Différé pendant les étudesOuiParfoisOuiBasé sur le revenu

Des plans de remboursement sont disponiblesOuiNonOuiLa disponibilité est

Déterminé par le besoin financierOuiNonNonContrôles de crédit

Sont ObligatoiresNonOuiOuiRemise de Prêt

OpportunitésOuiNonOuiLe montant emprunté

Est limité par le coût de la participationOuiNonOuiPremier cycle

Taux d'intérêtFixe 5,05 %Taux fixes offerts de 4 à 12 %Fixe 5,05 %

Subventions

Les subventions sont de l'argent gratuit pour vous aider à couvrir le coût de vos études et sont attribuées en fonction des besoins financiers et choisies via un processus de demande. La plupart des subventions proviennent de votre gouvernement fédéral et étatique lorsque vous soumettez votre FAFSA, mais vous pouvez également être admissible à des subventions de votre collège ou université, ou une association locale.

Alors que c'est de l'argent gratuit pour l'éducation, beaucoup viennent avec des stipulations, et si vous abandonnez l'école ou si votre éligibilité change, vous devrez peut-être rembourser tout ou partie de la subvention.

Bourses d'études

Les bourses sont aussi de l'argent gratuit, mais ils sont généralement récompensés pour leurs réalisations ou leur prestige. Les plus grosses bourses peuvent être très compétitives, mais de nombreuses bourses locales peuvent n'avoir que quelques candidats ou même ne pas être réclamées.

Soyez créatif avec votre recherche de bourses et vous trouverez une variété d'opportunités d'employeurs, à but non lucratif, entreprises locales, et même des membres individuels de la communauté. La partie la plus difficile pour obtenir une bourse est de travailler, car ils peuvent être difficiles à trouver et nécessitent souvent des recherches et des écrits approfondis pour postuler. Cela fait partie du processus de désherbage, mais les bourses ne sont pas réservées aux étudiants d'honneur et aux stars du football.

Aide financière fédérale

Si vous avez déjà parlé à quelqu'un d'aller à l'université, alors on vous a probablement dit de déposer une demande FAFSA (Application gratuite pour l'aide fédérale aux étudiants). FAFSA demande des informations sur vous et vos revenus familiaux, des économies, et investissements. Ils utilisent ces informations pour déterminer le montant de l'aide à laquelle vous avez droit de la part du gouvernement fédéral, puis vous donner des options de subventions, subventionné, et les prêts non subventionnés.

C'est un processus annuel auquel chaque étudiant doit participer, même si vous avez économisé de l'argent pour couvrir les frais de scolarité. Quelques minutes en ligne pourraient vous rapporter une subvention à laquelle vous ne pensiez pas avoir droit.

Prêts étudiants

Les prêts étudiants se présentent sous trois formes; prêts bonifiés, prêts non bonifiés, et les prêts privés. Avant de contracter un emprunt, il est important que vous compreniez chacun pour prendre une décision financière saine.

- Prêts bonifiés sont des prêts étudiants fédéraux pour les étudiants diplômés et de premier cycle ayant des besoins financiers. Votre école détermine le montant que vous recevez selon votre niveau de besoin. Pendant que vous êtes à l'école, six mois après l'obtention de votre diplôme, et si vos prêts sont différés, le ministère de l'Éducation des États-Unis paiera vos intérêts — actuellement 5,05 % pour les prêts de premier cycle. Des plans de remboursement basés sur le revenu sont disponibles.

- Prêts non subventionnés sont des prêts fédéraux disponibles pour tout étudiant à emprunter, quel que soit le besoin. Le montant est déterminé par votre école en fonction des frais de scolarité, et vous êtes entièrement responsable de tous les intérêts courus — actuellement 5,05 % pour les prêts de premier cycle. Des plans de remboursement basés sur le revenu sont disponibles.

- Prêts privés sont des prêts étudiants fournis par des prêteurs tiers, banques, ou coopératives de crédit. Ces prêts ont souvent des taux d'intérêt plus élevés que les prêts fédéraux et peut nécessiter un cosignataire. Vous êtes entièrement responsable du remboursement et des intérêts de ces prêts, et vous devrez peut-être commencer à rembourser pendant vos études.

Le coût exorbitant et toujours croissant de l'enseignement supérieur signifie que vous avez besoin d'un plan pour rester en sécurité financièrement et couvrir les frais de scolarité. Des régimes d'épargne-études aux subventions et bourses, il existe de nombreuses opportunités pour vous aider à terminer vos études et à réaliser vos rêves de carrière.

Sources :Fed de New York | Réserve fédérale | Prêts étudiants College Ave | Conseil du Collège | Sallie Mae | CNBC | FDIC | Investopédia | Aide fédérale aux étudiants 1 | Aide fédérale aux étudiants 2 | Aide fédérale aux étudiants 3 | Planificateur de prêt étudiant | Recruteur Zip

-

Quelles informations personnelles doivent être apposées sur les chèques ?

Quelles informations personnelles doivent être apposées sur les chèques ? Dans la lutte contre lusurpation didentité, la plupart des consommateurs pensent dabord à sécuriser leurs cartes de crédit. C

-

Comment effectuer un paiement par carte Discover

Une jeune femme tient sa carte de crédit devant son ordinateur. Manquer un paiement par carte de crédit est un gros non-non si vous voulez garder vos antécédents de crédit propres et vos cotes de cré

-

Bitcoin apparaît à nouveau attaché aux principaux altcoins

Après une montée en puissance plus tôt ce mois-ci et une vente rapide après le fork Bitcoin Gold, Les Altcoins semblent à nouveau suivre le prix des Bitcoins. Lhistoire va-t-elle se répéter ? Un rap

-

Combien coûte une radiation en Caroline du Nord ?

Vous devrez peut-être comparaître devant un juge pour obtenir lordonnance de radiation. Un ordre de radiation, également connu sous le nom dordre dexpulsion, peut effacer le casier judiciaire dun ind

Des économies

-

Comment faire un cintre en cascade avec de la ficelle

Comment faire un cintre en cascade avec de la ficelle La ficelle et les ciseaux sont les seuls éléments nécessaires pour économiser de lespace dans votre garde-robe. Un espace de rangement restreint peut entraîner des vêtements froissés et inesthétiques...

-

Le grand changement de Biden dans Medicare pourrait rendre les Américains éligibles plus tôt

Le grand changement de Biden dans Medicare pourrait rendre les Américains éligibles plus tôt Le groupe de travail de campagne du candidat démocrate présumé à la présidentielle, Joe Biden, a dévoilé mercredi des recommandations politiques pour la plate-forme du parti, qui comprenait lextension...

-

Qu'est-ce que le financement du CAO?

Qu'est-ce que le financement du CAO? Image dun homme faisant du shopping. Annonces de voitures, électronique, les meubles et autres articles coûteux promettent souvent un financement à toute personne ayant un crédit approuvé, ou OAC. Ma...

-

C'est combien nos nécessités technologiques auraient coûté dans les années 80

C'est combien nos nécessités technologiques auraient coûté dans les années 80 Nous aimons tous regarder en arrière les années 1980 comme une sorte de période paisible. Les transformateurs étaient toujours animés plutôt que CGI, les films étaient des redémarrages originaux plutô...