Sondage :près de 4 Américains sur 10 emprunteraient de l'argent pour couvrir une urgence de 1 000 $

Beaucoup d'entre nous seraient en difficulté si nous devions payer la facture d'une dépense imprévue.

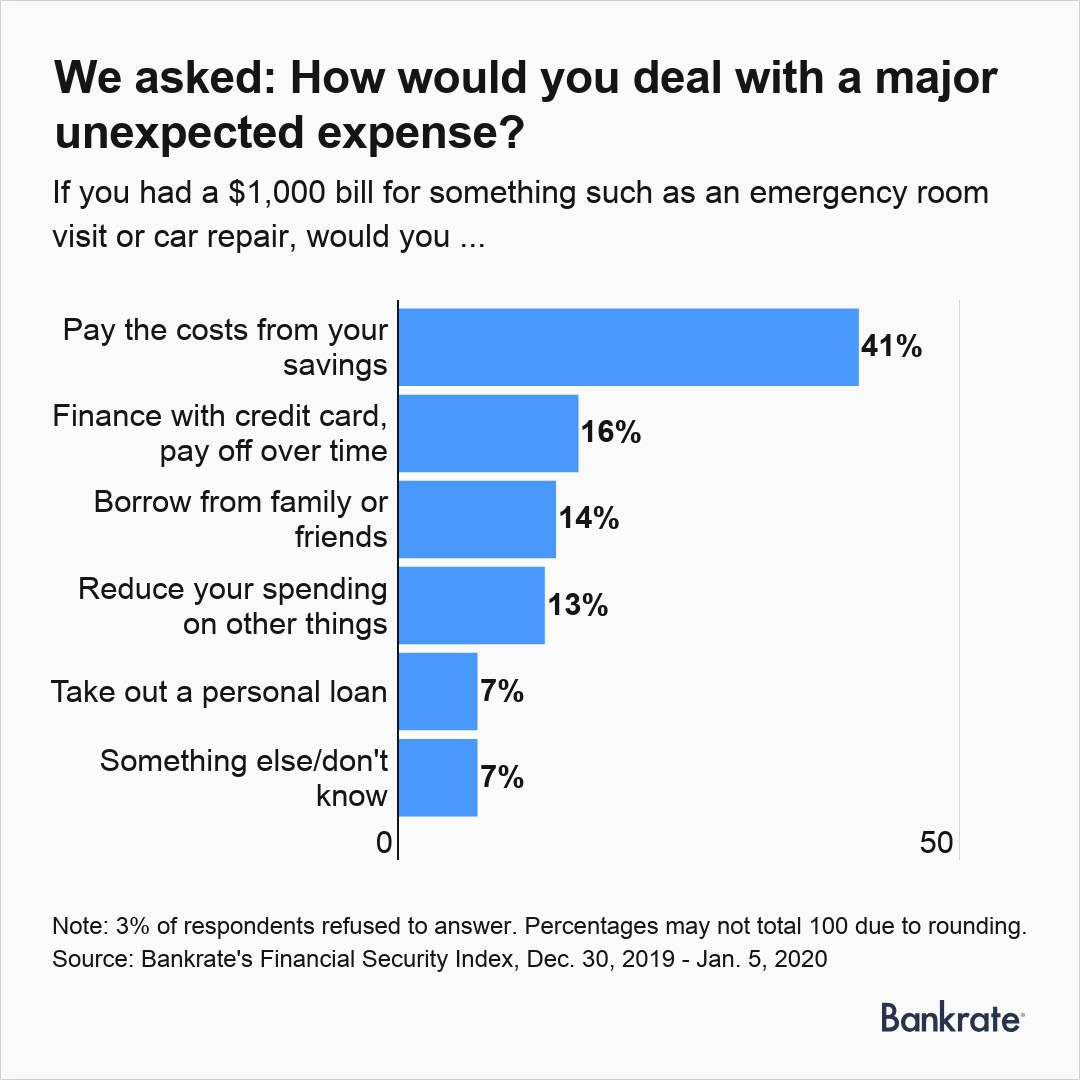

L'enquête sur l'indice de sécurité financière de janvier de Bankrate révèle que seulement quatre adultes américains sur 10 (41 %) couvriraient le coût d'un dollar américain, 000 réparation de voiture ou visite aux urgences en utilisant les économies. Les résultats font écho à ce que des études précédentes sur les taux bancaires et d'autres – y compris la Réserve fédérale et les Pew Charitable Trusts – ont trouvé sur le manque d'épargne des Américains pour les jours de pluie.

Plus le revenu de votre ménage est élevé, plus vous seriez susceptible d'utiliser les économies pour payer des coûts imprévus. C'est vrai pour près de six ménages sur 10 (59 %) qui gagnent 75 $, 000 ou plus par an.

Les hommes (45 %) étaient plus susceptibles que les femmes (38 %) de dire qu'ils puiseraient dans leur épargne en cas d'imprévu. Et quand ils sont dos au mur, seulement 36% des jeunes de la génération Y se tourneraient vers des fonds d'urgence pour payer 1 $, 000 (contre 41 à 44 % des personnes âgées qui diraient la même chose).

Principales conclusions:

- Les rapports sur les taux bancaires indiquent que le pourcentage d'adultes américains qui utiliseraient leur épargne pour couvrir un dollar 000 visites aux urgences ou réparations automobiles sont restées dans la fourchette de 37 à 41 pour cent depuis 2014.

- Près de quatre Américains sur dix (37%) emprunteraient de l'argent dans une certaine mesure s'ils étaient frappés par une facture inattendue.

- Parmi les personnes interrogées qui ont déclaré qu'elles-mêmes ou un parent proche ont payé une dépense imprévue majeure au cours de l'année écoulée (28 %), le coût moyen était de 3 $, 518.

[LIRE : Les Américains sont divisés sur l'opportunité de créditer Trump d'une économie forte]

Faire face à l'inattendu

Quand dans un pincement, ceux qui manquent d'épargne d'urgence se tournent vers d'autres méthodes pour joindre les deux bouts.

Par rapport aux hauts revenus, les ménages de la tranche de revenu la plus faible étaient plus susceptibles de dire qu'ils emprunteraient à des membres de leur famille ou à des amis s'ils devaient payer 1 $, 000 d'urgence. C'est vrai pour une famille sur quatre gagnant moins de 30 $, 000 par an (contre 7 % chez les ménages de la tranche de revenu la plus élevée).

Les répondants au sondage les moins instruits (10 %) étaient plus susceptibles de dire qu'ils utiliseraient un prêt personnel pour couvrir une dépense imprévue que les adultes les plus instruits (2 %). Et les femmes (15 %) étaient légèrement plus susceptibles que les hommes (11 %) de dire qu'elles réduiraient et réduiraient leurs dépenses si elles se trouvaient à court de ressources financières en cas de crise.

[LIRE :Les meilleurs (et les pires) états pour prendre sa retraite]

Globalement, pour les adultes qui n'ont pas assez d'économies pour couvrir un dollar, 000 urgence, l'alternative la plus courante consiste à utiliser une carte de crédit. C'était le mode de paiement préféré de 16 % des Américains. S'endetter pour faire face à un jour de pluie peut coûter cher.

"Mais cela a un coût élevé, comme la moyenne de 3 $, 500 dépenses financées au taux national moyen des cartes de crédit de 17 % nécessiteraient des paiements mensuels de 125 $, prendre trois ans pour rembourser et encourir près de 1 $, 000 en charges financières, " dit Greg McBride, CFA, Analyste financier en chef de Bankrate. « Quelles que soient les économies que vous pouvez accumuler, elles servent de tampon contre les dettes à coût élevé lorsque des dépenses imprévues surviennent. »

[COMPARER :Les meilleurs comptes d'épargne en ligne]

Beaucoup font face à des coûts imprévus

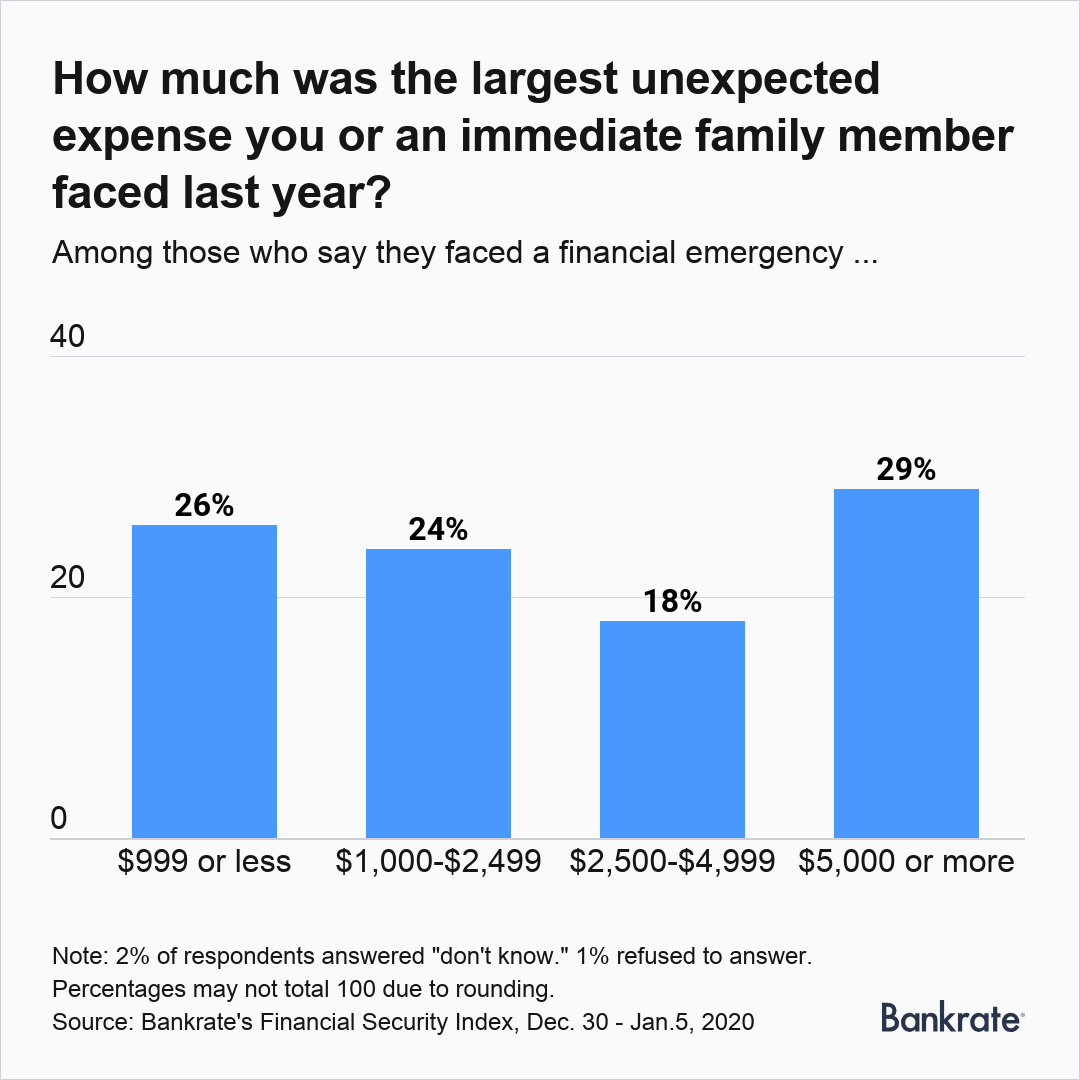

Plus d'un adulte américain sur quatre (28 %) déclare qu'eux-mêmes ou un membre de leur famille immédiate ont eu des dépenses imprévues majeures au cours des 12 derniers mois.

Les diplômés du collégial (33 pour cent) étaient plus susceptibles que les diplômés du secondaire ou les décrocheurs (21 pour cent) de dire qu'eux-mêmes ou leur famille ont eu des coûts imprévus au cours de la dernière année. Sans surprise, les parents (34 pour cent) étaient plus susceptibles que les non-parents (26 pour cent) de dire qu'ils avaient eu une grosse facture au cours de la dernière année qu'ils ne s'attendaient pas à payer.

Bien sûr, on ne sait pas qui devra remplacer un moteur de voiture mourant ou transporter un enfant à l'hôpital en cas d'urgence.

Les fiducies caritatives Pew, qui a publié des rapports sur les chocs financiers de ces dernières années, note qu'un seul peut avoir un impact durable sur un ménage. Selon le niveau de revenu, un seul choc financier "peut créer un effet d'entraînement, », explique le chef de projet sécurité financière et mobilité de Pew, Karen Kavanaugh. "En d'autres termes, un choc peut en entraîner un autre alors qu'une famille essaie de se rétablir.

Le coût élevé des dépenses d'urgence

Les urgences ne sont souvent pas bon marché. Parmi les répondants au sondage qui ont déclaré qu'eux-mêmes ou des membres de leur famille ont fait face à une dépense imprévue au cours des 12 derniers mois, le montant médian de la dépense la plus importante était de 1 $, 750.

Trois adultes sur 10 (29 %) ont déclaré qu'eux-mêmes ou les membres de leur famille avaient dépensé au moins 5 $, 000 au cours de la dernière année pour couvrir un coût imprévu. Près d'un tiers (32 %) des personnes aux revenus les plus faibles ont dépensé 5 $, 000 ou plus, contre 28 % des ménages les mieux rémunérés.

Pour les milléniaux, la médiane (1 $, 750) et les montants moyens ($2, 951) dépensés pour des dépenses imprévues majeures au cours des 12 derniers mois étaient inférieurs à ceux des membres des générations plus âgées. Pour chacun des autres, le montant médian dépensé était de 3 $, 750. Les montants moyens étaient de 3 $, 726 pour la génération X, 3 $, 978 pour les baby-boomers, et 4 $, 091 pour les membres de la Silent Generation.

« Une grande partie de cela est attribuable à des dépenses mensuelles inférieures, ", dit McBride. « Si vous louez un logement avec deux colocataires à distance de marche du travail, vous serez généralement moins exposé aux grosses dépenses imprévues que le propriétaire d'âge moyen qui a un pneu crevé, fait éteindre un chauffe-eau, ou découvre que les enfants ont besoin d'un appareil dentaire.

[LIRE :10 façons d'économiser de l'argent rapidement]

Se préparer au pire

Même si l'économie s'est améliorée au fil du temps, Les Américains ne sont pas devenus meilleurs en matière d'épargne.

« Les dépenses élevées des ménages et la stagnation des revenus peuvent limiter les économies que vous pouvez économiser, ", dit McBride. «Mais la principale raison est que l'épargne n'est tout simplement pas une priorité suffisamment élevée pour que les ménages réduisent leurs dépenses ou automatisent l'épargne afin d'y parvenir. La première étape est la plus importante.

Des entreprises comme Prudential Financial ont commencé à offrir aux employés l'accès à des comptes d'épargne parallèles, en leur donnant la possibilité de mettre de côté des fonds pour les urgences en plus d'épargner pour la retraite via un compte 401 (k) ou un autre compte parrainé par l'employeur. En l'absence de tels programmes pour de nombreux autres travailleurs, cependant, la plupart des Américains doivent prendre sur eux d'épargner adéquatement pour les imprévus.

Cela revient à prendre l'habitude d'économiser, dit McBride.

« Établir l'habitude via le dépôt direct à partir de votre chèque de paie ou le transfert automatique de l'enregistrement à l'épargne est d'une importance cruciale, surtout si vous partez d'une position de peu ou pas d'épargne, ", dit McBride. « Si vous attendez la fin du mois et essayez de sauver ce qui reste, trop souvent il ne reste rien. Devenir un bon épargnant n'est pas seulement un interrupteur que vous actionnez un jour.

La réduction des dépenses, ce que font 13 % des Américains lorsqu'ils sont confrontés à des dépenses imprévues, est également une option pour les familles qui espèrent augmenter rapidement le fonds d'urgence de leur compte d'épargne. Bryan Bibbo, conseiller principal auprès du groupe JL Smith à Avon, Ohio, recommande d'éliminer les coûts inutiles en prenant des mesures simples comme la négociation des services publics, magasiner dans des épiceries plus abordables et magasiner pour une assurance.

« Trouvez des moyens d'économiser de l'argent à tous les niveaux, », ajoute Bibbo. « L'idée ici est de ne pas faire de changements majeurs dans tous les aspects de votre vie, mais au lieu d'apporter des modifications mineures qui permettront d'économiser quelques dollars qui, une fois totalisés, donneront un montant décent économisé.

-

Externaliser ma vie :pourquoi je paie les autres pour faire des tâches que je pourrais faire moi-même

Quand les gens parlent déconomiser de largent, Le bricolage est lune des premières choses qui me vient à lesprit. Apprenez à réparer les choses autour de la maison! Changez lhuile de votre Prius

-

Comment retirer de l'argent d'une avance ou d'un débit de carte de crédit ?

Assurez-vous de connaître le taux dintérêt et les frais dune avance de fonds par carte de crédit. Vous pouvez utiliser une carte de crédit pour recevoir des avances de fonds ou effectuer une opératio

-

Bitcoin – Tout ce que les investisseurs et les commerçants doivent vérifier au moins une fois !

Bitcoin est une monnaie numérique que vous pouvez utiliser pour effectuer des paiements ou transférer de largent. Vous devez également connaître cette crypto-monnaie avant daller lutiliser. Bien, Bitc

-

Comment fonctionnent les obligations d'épargne ? Connaître les faits et économiser en toute sécurité

Les obligations dépargne sont des titres émis par le département du Trésor américain. Lorsquune personne achète une obligation dépargne, ils prêtent leur argent au gouvernement américain, et à son tou

Des économies

- Les employés augmentent les comptes d'épargne-retraite malgré la récession des coronavirus

- 3 dangers lorsque vous économisez de l'argent sur l'assurance automobile

- Sondage :3 Américains sur 10 ont plus de dettes de carte de crédit que d'épargne d'urgence

- Meilleures villes pour prendre sa retraite 2018

- Vous manquez toujours votre contrôle de relance du coronavirus? Voici ce que vous devez faire

- Comment obtenir les meilleures offres de voitures d'occasion

-

Expiration des options :définitions,

Expiration des options :définitions, une liste de contrôle, et plus Aux premiers jours de la négociation doptions - il y a deux ou trois décennies - pour les teneurs de marché dans les fosses de négociation doptions à Chicago et dans da...

-

Comment déterminer le type de carte de crédit à partir du numéro de carte

Comment déterminer le type de carte de crédit à partir du numéro de carte Toutes les cartes de crédit Visa commencent par le chiffre 4. Tous les numéros de carte de crédit suivent une formule standard par laquelle les six premiers chiffres de la carte de crédit identifient...

-

Pourquoi la réussite financière des femmes est importante

Pourquoi la réussite financière des femmes est importante En tant que femmes, la réussite financière est plus importante que jamais. Lorsque vous contrôlez votre argent, vous avez la liberté financière et la capacité de travailler vers lavenir que vous désir...

-

Comment calculer l'absorption des frais généraux

Comment calculer l'absorption des frais généraux Calculer le taux dabsorption des frais généraux Labsorption des frais généraux est un terme financier utilisé pour décrire les dépenses dexploitation dune entreprise. Spécifiquement, il exprime un ra...