Ally Bank déploie de nouvelles fonctionnalités facilitant l'épargne des consommateurs

Voici quelque chose pour les personnes qui ont du mal à mettre de l'argent de côté pour l'avenir.

Ally Bank a annoncé mercredi l'introduction d'un certain nombre de nouveaux outils d'épargne. Les fonctionnalités ont été diffusées auprès d'un petit groupe de clients au quatrième trimestre de 2019. Mais à partir d'aujourd'hui, ils sont disponibles pour tous les clients Ally disposant d'un compte d'épargne en ligne.

Les nouveaux outils devraient être une bonne ressource pour les consommateurs qui ont besoin d'aide pour atteindre leurs objectifs d'épargne. C'est aussi un plus étant donné qu'Ally propose déjà un haut rendement, compte d'épargne en ligne sans frais.

À 1,6 % APY, Le compte d'épargne en ligne d'Ally est loin d'offrir le rendement le plus élevé (certains comptes d'épargne à haut rendement paient plus de 2 % APY). Toujours, peu de leaders tarifaires ont des fonctionnalités d'économie ou de budgétisation qui surpassent ce qu'Ally apporte à la table.

Créer des compartiments d'épargne

Les buckets sont idéaux pour les épargnants qui ont plusieurs objectifs d'épargne. Disons que vous économisez pour une nouvelle maison, vos prochaines vacances d'été et les urgences imprévues en même temps. Avec des seaux, vous pouvez facilement suivre combien d'argent vous dépensez pour chacun de ces objectifs.

Les clients Ally existants qui se connectent à leurs comptes d'épargne verront une barre en haut leur indiquant qu'il existe de nouvelles fonctionnalités pour les aider à « organiser et optimiser leur argent ». De là, vous pouvez créer jusqu'à 10 compartiments dans un seul compte d'épargne.

Ally propose près d'une douzaine de compartiments d'épargne au choix, comme les occasions, famille et paiements de factures. Vous pouvez ajouter des surnoms à ces compartiments en fonction de ce pour quoi vous économisez ou créer vos propres noms pour vos catégories d'épargne. Plus tard, vous pouvez apporter des modifications si nécessaire.

Comme Barclays et Capital One, Ally Bank permet déjà aux clients d'ouvrir plusieurs comptes d'épargne et de les surnommer. Avec la nouvelle fonctionnalité de seaux, cependant, il n'est pas nécessaire d'avoir deux ou trois comptes différents pour épargner lorsque vous pouvez facilement tout organiser dans un seul compte.

Boosters :Automatisez votre épargne

Les experts en épargne soulignent souvent l'importance de l'automatisation. Très peu de gens sont doués pour transférer manuellement de l'argent de leurs comptes courants vers leurs comptes d'épargne de manière cohérente. L'un des meilleurs moyens d'économiser plus d'argent est de le faire automatiquement.

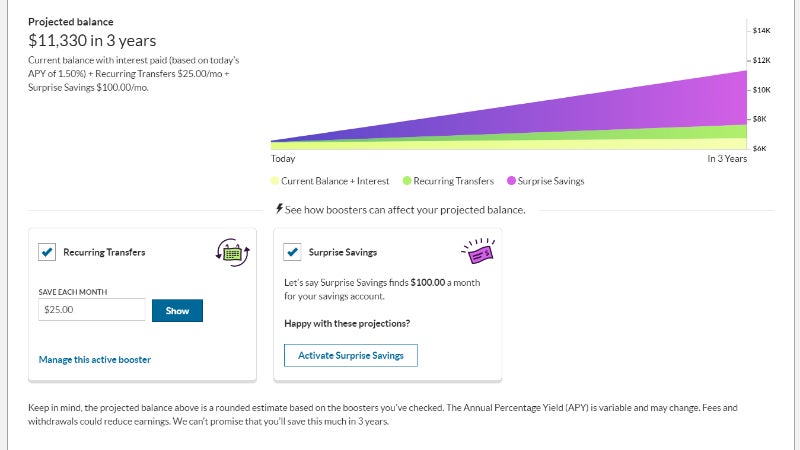

Une option consiste à configurer et à planifier des transferts récurrents. Vous déciderez de la fréquence à laquelle vous souhaitez transférer de l'argent sur votre compte d'épargne (hebdomadaire, bihebdomadaire ou mensuelle) et spécifiez le montant que vous souhaitez être transféré automatiquement. Des fenêtres contextuelles vous permettent de savoir combien d'argent vous pourriez économiser en un an en fonction de la taille de votre transfert.

Prochain, vous sélectionnez le compte courant à partir duquel vous transférez de l'argent, même si c'est dans une autre banque. Ally vous informera de la date à laquelle le premier transfert sera livré. Et rien n'est définitif. Vous pouvez toujours annuler votre transfert récurrent ou modifier le montant ou la fréquence des transferts d'argent. Aussi, si vous avez déjà organisé votre épargne en seaux, vous pouvez faire envoyer l'argent que vous transférez dans différents compartiments.

Une autre fonctionnalité désormais disponible permet des « économies surprises ». Ce booster regarde combien d'argent se trouve sur votre compte courant, détermine le montant que vous dépensez généralement et balaie tout l'argent restant qui pourrait être économisé sur votre compte d'épargne en ligne chez Ally. Ici, il est également possible de retirer de l'argent de votre compte courant principal, même s'il s'agit d'une banque entièrement différente.

Il existe également des règles pour vous empêcher de mettre accidentellement à découvert votre compte. Si vous mettez en place des économies surprises, Ally promet de ne jamais déplacer plus de 100 $ à la fois ou d'effectuer plus de trois transferts automatiques par semaine.

Ally prévoit de publier des données supplémentaires pour faciliter l'analyse et le suivi de vos progrès vers l'augmentation de vos économies. À partir du 20 février, par exemple, Ally prévoit de disposer de graphiques pour montrer la croissance des comptes.

Le verdict

Ally dit qu'il dispose déjà de données montrant comment ses nouveaux outils peuvent faire une différence dans la vie de ses clients.

"Les premiers tests avec de vrais clients Ally montrent que l'utilisation d'un seul des boosters peut accélérer les économies de plus de cinq fois que le seul taux d'intérêt, " dit Anand Talwar, Dépôts et responsable de la stratégie de consommation chez Ally Bank. « La facilité d'épargne aide à cimenter une nouvelle habitude, et le sentiment de réussite et d'élan qui découle de la croissance de votre argent crée un effet boule de neige qui permet aux gens de continuer.

Certaines des fonctionnalités, bien sûr, sont déjà disponibles sous d'autres formes. La fonctionnalité d'économies surprises, par exemple, est déjà disponible via des applications comme Digit (bien que Digit facture désormais une petite redevance mensuelle). Par ton travail, il peut être possible de faire déposer automatiquement de l'argent sur un compte d'épargne à chaque fois que vous êtes payé, sans ouvrir un compte d'épargne chez Ally.

L'un des principaux concurrents d'Ally est Marcus de Goldman Sachs, qui a racheté la startup Clarity Money en 2018. Les clients Marcus peuvent recevoir des informations personnalisées et suivre facilement leurs dépenses, vérifier leur pointage de crédit et mettre en place des dépôts récurrents. Et Marcus verse actuellement aux épargnants un rendement légèrement plus élevé (1,7% APY). Ainsi, même s'il est bon de profiter de tous les outils qui vous aident à économiser, vous voudrez également éviter de laisser de l'argent sur la table en gagnant autant d'intérêts que possible.

-

Moins de 35 ans ? Voici où mettre 10 $,

000 en ce moment pour cette maison de plage à la retraite Acheter des actions haut, vendre bas est la « recette du désastre » :PDG de Surevest Le PDG de Surevest, Rob Luna, donne des conseils aux

-

Les internautes chinois se tournent vers la blockchain pour lutter contre la censure gouvernementale

Grâce à la blockchain, les internautes ont remporté quelques victoires dans la lutte contre la censure stricte dInternet en Chine. Un moment historique a eu lieu le 23 avril. Lancien étudiant de lUn

-

Comment penser comme un milliardaire lorsque vous êtes fauché

Ce nest pas facile dêtre fauché. En 2014, il y avait près de 47 millions dAméricains vivant en dessous du seuil de pauvreté. Cela représente environ 15 pour cent de la population. Dire simplement à

-

Faut-il épargner pour sa retraite ou rembourser ses dettes ?

Lun des plus gros obstacles financiers auxquels de nombreuses personnes sont confrontées est dessayer de rembourser leurs dettes tout en sattaquant à dautres objectifs financiers, comme épargner pour

Des économies

- Dois-je placer de l'argent sur un compte d'épargne à haut rendement sur un CD ou un marché monétaire ?

- 3 façons d'économiser de l'argent lors de la gestion d'une startup

- La loi Glass-Steagall

- 3 étapes pour démarrer un fonds d'entretien de la maison

- Attendez un peu avant d'acheter

- 5 astuces pour améliorer votre épargne

-

Oubliez Dogecoin :ces 3 cryptos ont un avenir bien meilleur

Oubliez Dogecoin :ces 3 cryptos ont un avenir bien meilleur Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

COVID a changé vos habitudes de médias sociaux

COVID a changé vos habitudes de médias sociaux Avec distanciation sociale, ordres de confinement, et masquer les mandats toujours en vigueur, la pandémie de coronavirus ne semble pas être terminée de si tôt. Nous sommes tous stressés alors que tou...

-

Qu'est-ce que la gestion d'actifs ?

Qu'est-ce que la gestion d'actifs ? La gestion dactifs fait référence au processus de développement, en fonctionnement, maintenir, et la vente dactifsTypes dactifsLes types dactifs courants comprennent non courant, physique, intangible,...

-

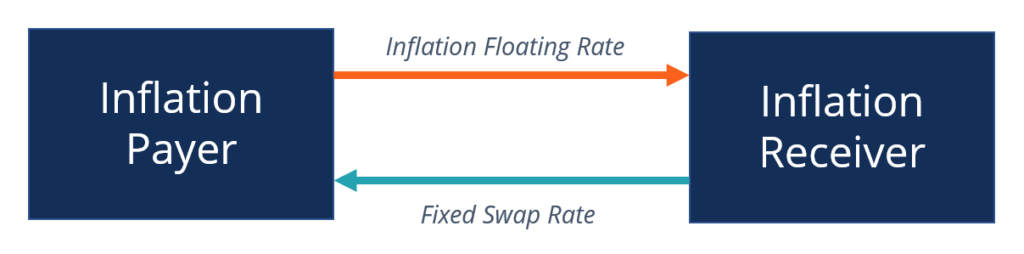

Qu'est-ce qu'un swap d'inflation ?

Qu'est-ce qu'un swap d'inflation ? Un swap dinflation est un contrat dérivé entre deux contreparties pour transférer le risque dinflation en échangeant des flux de trésorerie fixes. La mécanique implique quune partie paie des paiements...