Les taux d'intérêt de l'épargne à haut rendement vont-ils remonter en 2021 ?

Les APY sur les comptes d'épargne à haut rendement sont en baisse, mais ils ne le resteront pas pour toujours. (iStock)

Comme beaucoup de choses pendant la pandémie, Les comptes d'épargne à haut rendement ont pris un coup ces derniers mois. Il y a quelques années (pensez début à mi-2019), vous pourriez obtenir un taux d'intérêt de plus de 2 % sur ces comptes. Maintenant? Les moyennes ne sont que de 0,5%.

Heureusement, "Plus ça change, plus c'est la même chose, " comme ils disent, et les taux inférieurs ne dureront pas éternellement.

Que faudra-t-il pour que ces APY reviennent ? Et devriez-vous encore envisager un compte d'épargne à haut rendement en attendant ? Voici ce que vous devez savoir.

Les taux d'épargne à haut rendement vont-ils remonter ?

Des taux d'intérêt plus élevés sont très certainement à l'avenir, mais les experts ne sont pas optimistes quant à leur apparition de si tôt.

« Nous pourrions voir de légers gains dans les rendements des comptes d'épargne à haut rendement en 2022, " Ken Tumin, fondateur de DepositAccounts.com, mentionné. "Des gains à grande échelle sont peu probables avant au moins 2024. Tout gain nécessitera une reprise économique forte et régulière."

Lors d'un récent discours, Le président de la Réserve fédérale, Jerome Powell, l'a confirmé lui-même.

« Quand vient le temps de relever les taux d'intérêt, nous le ferons certainement, ", a déclaré Powell. "Cet instant, d'ailleurs, il n'est pas temps de sitôt.

Économiser de l'argent est la clé. Pour voir si les comptes d'épargne à haut rendement peuvent vous aider à atteindre vos objectifs d'épargne plus rapidement, Découvrez ces options d'épargne à haut rendement via le marché Credible pour économiser de l'argent supplémentaire. Plus, cela n'aura pas d'impact sur votre pointage de crédit.

Comment la Réserve fédérale affecte-t-elle les taux d'intérêt?

Les taux d'intérêt des comptes d'épargne à haut rendement sont variables, ce qui signifie qu'ils changent avec le temps. Et la Réserve fédérale — plus précisément, le taux d'intérêt de référence qu'il fixe — joue un rôle clé dans ces changements.

« Quand la Fed fait baisser les taux, il réduit les intérêts d'emprunt en général, », a déclaré Tumin. « Quand les banques gagnent moins d'intérêts sur les prêts qu'elles accordent, cela signifie qu'ils peuvent se permettre de payer moins à leurs déposants sous forme d'intérêts. »

C'est ce qui s'est passé en 2020 lorsque la Fed a réduit son taux de référence à presque zéro dans le but de contrer le ralentissement économique causé par la pandémie de coronavirus. Cela a également fait baisser les taux hypothécaires, taux de refinancement hypothécaire, les taux sur les prêts étudiants ainsi que d'autres taux de prêt pour aider les consommateurs à réinjecter plus d'argent dans l'économie. Les taux bas d'aujourd'hui incitent même les consommateurs à ouvrir une carte de crédit, prêt personnel et plus.

Les banques ont réagi en réduisant leurs taux d'intérêt progressivement mais de manière significative. Selon Tumin, le taux moyen des comptes d'épargne en ligne est passé de 1,71 % en mars – lorsque les principaux blocages de COVID-19 ont commencé à se produire – à 0,51 % aujourd'hui.

En dehors de la Fed, d'autres mesures de relance économique du gouvernement - comme des primes de chômage supplémentaires, les chèques de relance et les prêts du programme de protection des chèques de paie - ont également joué un rôle dans la baisse des taux d'épargne, mettre plus d'argent dans les coffres bancaires et décourager toute bosse dans les APY.

« Un autre facteur qui peut exercer une pression à la baisse sur les taux des comptes d'épargne à haut rendement est le volume de dépôts actuellement détenus par les banques, " a déclaré Ben McLaughlin, responsable de SaveBetter. "Lorsque les banques ont déjà suffisamment de dépôts – comme c'est le cas depuis le début de la pandémie – les banques n'ont tout simplement pas besoin d'inciter à des dépôts supplémentaires en proposant des taux attractifs."

Votre épargne personnelle prend un coup pendant la pandémie? Ne t'inquiète pas. Credible peut vous expliquer le processus d'ouverture d'un compte d'épargne à haut rendement via la banque en ligne pour vous aider à constituer des fonds d'urgence, des économies, ou plus. Suivez ces étapes pour ouvrir un compte d'épargne à haut rendement et économiser plus d'argent maintenant.

Dois-je ouvrir un compte d'épargne à haut rendement maintenant ?

L'APY moyen sur un compte d'épargne à haut rendement est d'environ 0,5%. Bien que ce soit loin des 2% et plus observés il y a quelques années, il n'y a rien à se moquer - surtout par rapport aux comptes d'épargne traditionnels.

« Même si les taux des comptes d'épargne à haut rendement sont relativement bas aujourd'hui, ils ont toujours un avantage de taux substantiel par rapport aux comptes d'épargne bancaires traditionnels, », a déclaré Tumin.

C'est vrai :le taux d'épargne moyen d'une banque traditionnelle n'est que de 0,05 %. Si vous deviez mettre 10$, 000 sur un compte bancaire aujourd'hui, à ce rythme, vous auriez juste 10 $, 005 d'ici la fin de l'année. A un taux de 0,5%, tu aurais 10$, 050.11 — près de 50 $ de plus.

« Les comptes d'épargne à haut rendement peuvent être un excellent endroit pour garder l'argent pour des objectifs à court terme, comme économiser pour des vacances, mariage, ou rénovation domiciliaire, », a déclaré McLaughlin. "C'est sûr, protégé par le gouvernement, et facile d'accès à tout moment.

Il y a aussi d'autres avantages, il a dit - des choses comme des frais bas (ou pas de frais), retraits faciles et aucun solde minimum, « donc le seuil pour commencer à économiser avec un est bas. »

Pour être clair :les taux d'intérêt varient toujours, même sur des comptes d'épargne à haut rendement, il est donc important de magasiner avant d'en ouvrir un. Credible peut vous aider à trouver un fournisseur de compte d'épargne à haut rendement et des taux d'intérêt pour vous aider à épargner en banque. Découvrez quelles options - de l'exigence de solde minimum de chaque banque à son APY - sont actuellement disponibles.

4 facteurs à considérer lors de l'ouverture d'un compte d'épargne à haut rendement

Le taux d'intérêt n'est qu'un des nombreux facteurs auxquels vous devez penser lors de l'ouverture d'un compte d'épargne à haut rendement. Vous voudrez également prendre en compte les éléments suivants :

- S'il y a des frais bancaires (frais mensuels)

- S'il y a des limites sur les retraits

- S'il y a un solde minimum requis

- S'il y a un service client réactif

La lecture des notes et des critiques est importante. Avant d'envisager d'ouvrir un compte d'épargne à haut rendement, assurez-vous de faire vos recherches afin d'atteindre vos objectifs d'épargne encore plus rapidement.

Êtes-vous prêt à commencer à économiser ? Envisagez d'aller au-delà de l'épargne traditionnelle et d'ouvrir un compte d'épargne à haut rendement. Utilisez Credible pour comparer les options de comptes d'épargne à haut rendement de partout au pays. (Remarque :il n'y a pas de pointage de crédit minimum requis).

Si vous avez d'autres questions sur l'épargne à haut rendement, ouvrir un compte d'épargne en ligne - ou comment simplement atteindre vos objectifs d'épargne en général, Les experts financiers de Credible peuvent vous aider. Contactez-nous pour en savoir plus.

Si vous envisagez de passer à un tout nouveau compte courant, cela vaut la peine de vérifier si la banque offre des bonus en espèces. Certaines banques offrent des bonus aux nouveaux clients, ce qui e Bien que de nombreux détenteurs de cartes de crédit profitent de la rapidité et de la facilité des paiements en ligne, il y a encore des gens qui préfèrent les anciennes méthodes de paiement des factu Choisir des amis qui soutiennent vos objectifs scolaires peut vous aider à éviter que laide ne soit interrompue une deuxième fois. Laide financière peut aider les étudiants à payer les frais de scola Dans les affaires, la montée en puissance est un terme qui décrit une augmentation significative de la production des produits ou services dune entreprise. Essentiellement, la montée en puissance impl

Bonus d'épargne de SunTrust Bank :jusqu'à 400 $

Comment trouver une adresse de facturation de carte de crédit

Que puis-je faire si mon aide financière prend fin ?

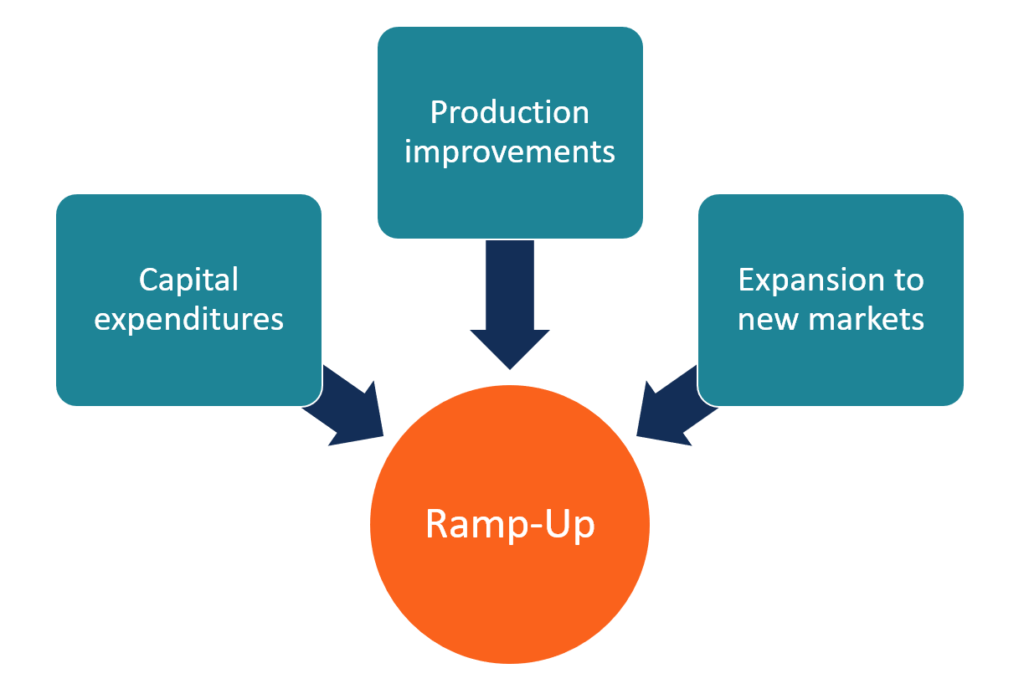

Qu'est-ce que la montée en puissance ?

Des économies

- Est-ce que l'obtention d'un diplôme universitaire en 3 ans est une bonne chose à faire ?

- Les employés augmentent les comptes d'épargne-retraite malgré la récession des coronavirus

- La dette des ménages américains dépasse les 14T$,

- Comment se lancer dans l'investissement immobilier

- Comment planifier les dépenses imprévues - et économiser tout de même - avec un budget serré

- Bitcoin, une « réserve de valeur alternative » pour l'avenir :expert en actifs numériques

-

Quel est le but d'un compte d'épargne?

Quel est le but d'un compte d'épargne? Lorsque vous examinez différents types de comptes bancaires, vous constaterez que les comptes chèques et les comptes dépargne sont des choix populaires. Sil existe certainement des moyens plus sophist...

-

Comment trouver des obligations d'épargne à votre nom

Comment trouver des obligations d'épargne à votre nom Trouvez des obligations dépargne à votre nom Vous pouvez obtenir une liste des obligations dépargne à votre nom en envoyant une lettre au gouvernement et en demandant linformation. Cependant, cela pe...

-

Cinq crypto-monnaies les plus chaudes les mieux notées

Cinq crypto-monnaies les plus chaudes les mieux notées Crypto-monnaie Le monde de linvestissement dans la crypto Jetez un coup dœil aux cinq meilleures crypto-monnaies à considérer comme notre sélection pour faire le meilleur au milieu de lannée 20...

-

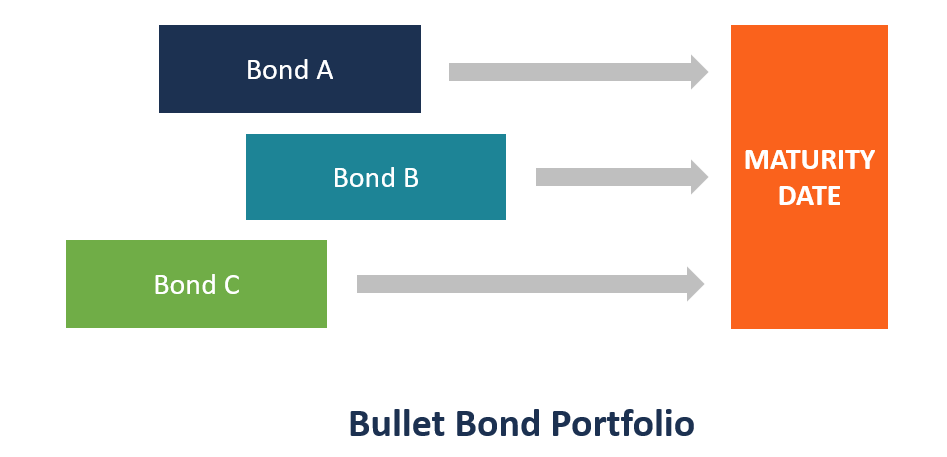

Qu'est-ce qu'un portefeuille d'obligations Bullet ?

Qu'est-ce qu'un portefeuille d'obligations Bullet ? Un portefeuille dobligations bullet, communément appelé portefeuille bullet, est composé dune gamme de bullet bonds, des obligations bullet à court terme aux obligations à long terme. Une obligation i...