L'IRS et votre IRA traditionnel

Malgré la prévalence des plans 401k offerts par de nombreux employeurs, Les comptes de retraite individuels - ou IRA comme ils sont mieux connus - restent l'un des outils d'épargne-retraite les plus populaires en Amérique.

Il n'est pas surprenant de savoir pourquoi puisque les IRA permettent à presque tout le monde d'économiser de l'argent pour la retraite - et éventuellement d'économiser sur leurs impôts tout en le faisant.

Critères de contribution traditionnels à l'IRA

Les critères pour cotiser à un IRA sont simples :si vous ou votre conjoint gagnez un revenu imposable au cours d'une année donnée et que vous avez moins de 70 ans et demi, vous pouvez contribuer de l'argent à un IRA. C'est ça!

Que vous puissiez réduire vos impôts en contribuant à un IRA est un peu plus compliqué. Cela dépend de plusieurs facteurs différents, à commencer par votre accès à un régime de retraite là où vous travaillez. Si votre employeur n'offre pas de régime de retraite (comme un régime 401k), vous pouvez déduire le montant total de votre contribution annuelle à l'IRA sur votre déclaration de revenus fédérale, ce qui peut réduire le montant des impôts que vous payez.

Si votre conjoint ne travaille pas à l'extérieur de la maison, il peut également cotiser à un IRA séparé et déduire la cotisation, jusqu'à concurrence du plafond annuel de cotisation. En 2017 et 2018, cette limite est de 5 $, 500 ou 6 $, 500 si votre conjoint a 50 ans ou plus.

Cependant, si votre employeur offre un régime de retraite, votre capacité à déduire vos cotisations IRA dépendra de combien d'argent vous gagnez. Dans ce scénario, votre déduction commencera à disparaître une fois que votre revenu brut ajusté (AGI) atteint 63 $, 000 si vous êtes célibataire ou 101 $, 000 si vous êtes marié et faites une déclaration de revenus commune. La déduction disparaît une fois que votre AGI atteint 73 $, 000 si vous êtes célibataire ou 121 $, 000 si vous êtes marié et déposez conjointement.

Apportez des contributions de manière stratégique

La date limite pour faire des contributions aux IRA pour l'année d'imposition 2017 est le 17 avril, 2018. Cela signifie que vous avez encore le temps de réduire potentiellement votre facture d'impôts 2017 en versant une contribution IRA déductible d'impôt si vous êtes admissible. Vous pouvez même ouvrir un nouvel IRA si vous n'en avez pas d'ici le 17 avril et cotiser pour l'année d'imposition 2017.

Si vous n'avez pas encore maximisé les cotisations IRA pour 2017, il est probablement logique de répartir les cotisations que vous versez entre maintenant et le 17 avril à l'année d'imposition 2017. Par exemple, si vous avez 40 ans et que vous avez cotisé 4 $, 000 à votre IRA jusqu'à présent au cours de l'année d'imposition 2017, essayez de gagner 1 $ de plus, 500 cotisation pour l'année d'imposition 2017 avant la date limite.

Inversement, si vous avez déjà maximisé les cotisations IRA pour l'année d'imposition 2017, assurez-vous d'affecter toutes les cotisations que vous effectuez entre maintenant et le 17 avril à l'année d'imposition 2018. Cela vous permettra de démarrer votre épargne-retraite cette année et de maximiser potentiellement les économies d'impôt sur votre déclaration de 2018.

Automatisez vos cotisations

Une façon de s'assurer que vous maximisez les cotisations IRA chaque année est de prendre des dispositions pour que l'argent soit transféré d'un compte courant dans votre IRA par voie électronique chaque mois. Par ici, vous n'avez pas à y penser - vos cotisations sont versées automatiquement. Parfois, cela s'appelle « vous payer d'abord ».

Par exemple, si vous avez 40 ans, vous pouvez contribuer jusqu'à 5 $, 500 à votre IRA au cours de l'année d'imposition 2018. Supposons que vous fassiez votre première cotisation 2018 en mars, ce qui vous donne 14 mois pour maximiser les cotisations pour l'année d'imposition 2018. Diviser 5 $, 500 par 14 mois révèle qu'en versant environ 392 $ chaque mois, vous maximiseriez votre IRA cette année.

Ou vous pourriez cotiser 550 $ chaque mois et maximiser les cotisations pour 2018 d'ici la fin de l'année (5 $, 500/10). Ensuite, vous pouvez ajuster cela à environ 458 $ par mois en janvier prochain (5 $, 500/12) pour maximiser les cotisations pour 2019 et les années suivantes. Notez que le plafond annuel de cotisation pourrait être ajusté à l'avenir pour tenir compte de l'inflation, Assurez-vous donc d'en tenir compte dans votre planification.

Notre avis

C'est le moment idéal pour planifier votre stratégie de cotisation IRA pour les années d'imposition 2017 et 2018. Assurez-vous de parler à un fiscaliste pour plus de détails sur la déductibilité des cotisations IRA compte tenu de votre situation particulière. Pour plus d'informations, consultez le site Web de l'IRS.

En savoir plus sur les impôts, comptes de retraite, et comment ils s'intègrent dans votre vie financière holistique en lisant notre guide gratuit Guide d'impôt sur le capital personnel pour la planification financière holistique.

-

Comment obtenir de l'argent gratuit pour les frais de subsistance

Obtenir de largent gratuit pour les frais de subsistance peut être délicat. Laugmentation du coût de la vie et laugmentation des taux de chômage ont laissé de nombreuses personnes dans le besoin darg

-

Quelles sont les barrières financières ?

Rencontre de couple marié avec un conseiller financier Le niveau de vie dépend souvent du montant dargent quune personne doit dépenser et investir. De nombreuses activités courantes qui peuvent améli

-

5 façons de protéger votre avenir financier avec seulement 200 $

Parfois, cest une série de petites décisions qui peuvent faire une grande différence dans nos vies. Cest certainement vrai lorsquil sagit de protéger nos actifs financiers. Construire une valeur net

-

Vous devriez marcher partout où vous le pouvez. Voici pourquoi

Des millions dAméricains travaillent à domicile maintenant, et depuis que COVID-19 a rendu lauto-quarantaine nécessaire à léchelle nationale et au-delà. Un jour, cependant, nous allons à nouveau vivre

se retirer

- Comment fonctionne la rente ?

- 3 raisons pour lesquelles vous ne pouvez pas compter uniquement sur la Sécurité sociale pour votre retraite

- Les chèques de sécurité sociale pour obtenir une bosse COLA «extrêmement faible» en 2021

- Le conduit IRA

- 5 choses à faire si vous devez vivre seul de la Sécurité sociale

- 44% des Américains ayant une épargne-retraite ont investi dans la crypto-monnaie [Sondage]

-

L'importance de l'assurance-vie pour les femmes

L'importance de l'assurance-vie pour les femmes Comme une femme, typiquement, votre rôle naturel est dêtre le nourricier et le soignant de votre famille. Prendre soin de votre conjoint, enfants, parents, et être un confident pour des amis tout en é...

-

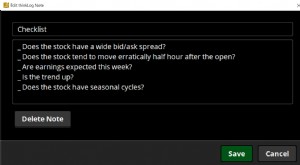

Journal de trading :comment la rédaction des transactions peut offrir un aperçu

Journal de trading :comment la rédaction des transactions peut offrir un aperçu Bien que nous vivions dans un monde interconnecté, le commerce peut souvent être un effort disolement. Le besoin dun commerçant de traiter les flux incessants de données et dinformations que les march...

-

Objectifs des prix de transfert

Objectifs des prix de transfert Deux hommes daffaires se serrant la main. Le prix de transfert est le prix que les sociétés liées se facturent mutuellement pour le transfert de biens et de services. Supposons quune société holding ...

-

Quels sont les records de prix du pétrole brut West Texas Intermediate ?

Quels sont les records de prix du pétrole brut West Texas Intermediate ? Le brut West Texas Intermediate a atteint des sommets et des creux historiques au cours des 12 dernières années. Une lumière, pétrole brut non corrosif qui est négocié et livré à Cushing, Oklahoma, ...