Vous n'avez pas de 401(k) ? Voici d'autres méthodes de sauvegarde

Tout le monde ne travaille pas pour des entreprises qui proposent des 401(k), mais cela ne veut pas dire qu'il est impossible d'épargner pour la retraite. Il existe d'autres méthodes d'épargne que les gens devraient utiliser s'ils n'en ont pas ou même si vous en avez un.

Catherine Clauson, un vice-président senior chez AssetMark, a déclaré à FOX Business qu'une solution simple est un IRA.

Cependant, il existe différents types d'IRA, alors elle a expliqué la différence entre eux.

IRA traditionnel

"Un IRA traditionnel vous permet de déduire votre contribution et les actifs croissent en franchise d'impôt jusqu'à ce que vous les retiriez, " dit Clauson.

Roth IRA

"Un Roth IRA vous permet de faire des cotisations après impôt, mais les actifs continuent de croître en franchise d'impôt, " dit Clauson.

Quelle est la principale différence ?

"Les deux options sont soumises à une distribution qualifiée et à d'autres règles, vous voudriez donc en discuter avec un conseiller ou un représentant du cabinet où vous envisagez d'ouvrir le compte, " dit Clauson.

Que se passe-t-il si je maximise déjà mes contributions 401(k) ?

« Si vous êtes dans la position enviable de maximiser votre 401 (k) et que vous cherchez toujours à économiser de l'argent pour la retraite, vous êtes également éligible pour ouvrir un compte IRA - très probablement un IRA traditionnel étant donné les limites de revenu - qui vous permet de contribuer 6 $ supplémentaires, 000 (7 $, 000 si vous avez 50 ans ou plus) après impôt.

Comment fonctionne la fiscalité de mon IRA ?

« Les actifs de l'IRA continueront de croître en franchise d'impôt, et les gains seront imposés comme un revenu ordinaire lorsque vous effectuez une distribution admissible, " a déclaré Clauson.

Clauson a déclaré que le traitement fiscal de retrait conduit certains investisseurs à placer leurs revenus supplémentaires sur un compte imposable ordinaire.

« Je préfère l'approche par compartiment et avoir toute mon épargne-retraite dans un compte de retraite désigné, " a déclaré Clauson.

-

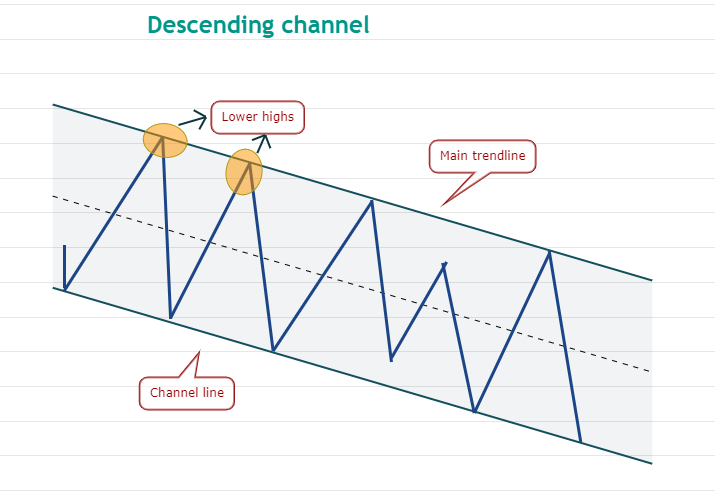

Les traders savent qu'il ne faut pas "aller longtemps" lorsque ce modèle de trading classique apparaît

Lachat dun actif dans une tendance baissière peut être une manœuvre risquée car la plupart des investisseurs ont du mal à repérer les renversements et à mesure que la tendance sapprofondit, les trader

-

Analyse des stocks de Cheesecake Factory CAKE – Satisfaire votre faim (de profit)

Analyse des stocks de Cheesecake Factory CAKE : Cheesecake Factory Inc. est une entreprise de restauration et de distribution de gâteaux au fromage basée aux États-Unis. Il ne fonctionne pas seulement

-

Prix de présence bon marché

Offrir des prix de présence est un moyen facile de susciter lenthousiasme lors dune fête ou dun événement caritatif. Distribuez simplement des billets de tombola ou désignez des numéros pour chacun de

-

Vous voulez un nouvel emploi en 2022 ? Voici pourquoi vous devriez commencer à chercher maintenant

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

se retirer

- Comparer un SEP et un 401K

- Aperçu du programme de prêt pour le plan d'épargne-épargne

- Meilleurs régimes de retraite pour les investisseurs

- Un ancien joueur de la NFL aide les quartiers défavorisés

- Le remboursement anticipé de votre hypothèque est-il toujours la meilleure décision financière ?

- 3 types de régimes de retraite

-

Valeur nette globale VS valeur nette liquide :il y a une différence !

Valeur nette globale VS valeur nette liquide :il y a une différence ! Largent est égal à la richesse, droit? Bien, pas assez. Nous entendons beaucoup parler de gagner de largent et de créer de la richesse, mais pas beaucoup sur la différence entre votre valeur nette glo...

-

Comment fonctionnent les comptes à solde zéro ?

Comment fonctionnent les comptes à solde zéro ? Comment fonctionnent les comptes à solde zéro ? Quest-ce quun compte à solde zéro ? Un compte à solde nul est un compte qui est maintenu avec un solde intentionnel de zéro. Les entreprises les util...

-

Comment calculer le taux de croissance EPS

Comment calculer le taux de croissance EPS Laugmentation du BPA est saine pour laction sous-jacente. Le bénéfice par action mesure le montant dargent quune entreprise gagne alloué par action. Le taux de croissance du bénéfice par action est u...

-

Qu'est-ce qu'un solde de compte ?

Qu'est-ce qu'un solde de compte ? Un solde de compte est le montant dargent présent dans un référentiel financier au cours de la période comptable en cours. Cest la différence nette entre les crédits et les débits enregistrés dans un ...