3 pièges surprenants du travail à la retraite

Il y a plein de bonnes raisons de garder un emploi à la retraite. Non seulement le travail peut fournir un revenu supplémentaire et ainsi compenser un solde de régime de retraite plus faible, mais il peut aussi servir de divertissement. Beaucoup de gens ont du mal à passer d'un horaire de travail à temps plein à n'avoir aucun endroit où être toute la semaine. Travailler dans une certaine mesure pourrait aider à structurer vos journées et vous donner une activité qui vous rapporte de l'argent au lieu de vous obliger à le dépenser.

Cela dit, travailler pendant vos années de vieillesse pourrait en fait revenir vous mordre si vous n'êtes pas préparé. Voici trois écueils à garder à l'esprit.

226 $, 566 EN ARGENT DE RETRAITE GRATUIT EST DISPONIBLE POUR CERTAINS AMÉRICAINS

1. Certaines prestations de sécurité sociale peuvent vous être refusées

Si vous avez atteint l'âge de la retraite à taux plein (FRA) aux fins de la sécurité sociale, vous pouvez gagner autant d'argent que vous le souhaitez sans que ce revenu n'affecte vos prestations. Si vous percevez la sécurité sociale avant la FRA, bien que, vous risquez de vous voir refuser des prestations si vos revenus dépassent un certain seuil.

Ce seuil change d'année en année. En 2021, vous pouvez gagner 18 $, 960 d'un emploi sans impact sur vos prestations. De là, vous aurez 1 $ en prestations de sécurité sociale retenus pour chaque 2 $ que vous gagnez. Si vous atteindrez FRA en 2021, cette limite passe à 50 $, 520. Au-delà de ce point, vous aurez 1 $ en sécurité sociale retenu pour chaque 3 $ que vous gagnez. Ces prestations retenues ne seront pas définitivement perdues, mais vous devrez attendre jusqu'à ce que FRA récupère cet argent.

5 DÉMÉNAGEMENTS POUR VOUS ASSURER D'ÊTRE UNE RETRAITE MULTIMILLIONNAIRE

2. Vous pouvez être imposé sur vos revenus de Sécurité Sociale

Si la Sécurité sociale est votre seule source de revenu pendant la retraite, vous ne pouvez pas être imposé sur vos prestations. Les impôts fédéraux sur les prestations s'appliquent une fois que votre revenu provisoire (vos revenus non liés à la sécurité sociale plus la moitié de votre prestation annuelle totale) dépasse un certain seuil.

Si vous êtes célibataire avec un revenu provisoire entre 25 $, 000 et 34 $, 000, vous pouvez être imposé jusqu'à 50 % de vos prestations. Au-delà de 34$, 000, vous pourriez avoir à payer des impôts sur jusqu'à 85 % de vos prestations. Si vous êtes marié, vous risquez des impôts sur jusqu'à 50 % de vos prestations avec un revenu provisoire de 32 $, 000 à 44 $, 000. Au-delà de 44 $, 000, les personnes mariées risquent des impôts sur jusqu'à 85 % de leurs prestations.

OBTENEZ FOX BUSINESS ON THE GO EN CLIQUANT ICI

Gagner de l'argent avec un emploi à temps partiel pourrait propulser votre revenu provisoire à un niveau où les impôts sur vos prestations s'appliquent. Cela vaut peut-être encore la peine d'occuper un emploi, mais vous devrez tenir compte de ces taxes au moment de décider.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

3. Vous pourriez payer des impôts plus élevés sur les distributions du régime de retraite

Plus vos revenus à la retraite sont élevés, plus la tranche d'imposition dans laquelle vous tomberez sera élevée. Travailler pendant vos années de retraite pourrait vous faire tomber dans une tranche supérieure, vous obligeant à payer plus d'impôts sur vos distributions IRA ou 401 (k). Cela dit, si vous conservez votre épargne-retraite sur un compte Roth, les retraits seront à vous pour profiter en franchise d'impôt, et dans ce cas, maintenir une tâche n'aura pas d'impact sur vos distributions.

Travailler à la retraite présente de nombreux avantages, et dans certains cas, cela peut être une nécessité. Si vous gardez un emploi, soyez conscient des diverses implications fiscales et sociales afin de ne pas être pris au dépourvu.

-

Les prix des produits de première nécessité vont augmenter cet automne

Quel que soit le budget que vous choisissez pour vos achats, vous ne pouvez pas bien le faire si vous ne savez pas combien coûtent les articles. Certains biens ont des prix variables de manière fiable

-

Votre guide des rentes :une rente vous convient-elle ?

Beaucoup de gens connaissent les comptes dépargne, 401(k)s, et dautres types de planification de la retraite — cependant, si vous leur demandez ce quest une rente, vous obtiendrez probablement quelque

-

Ce que je fais quand je n'arrive pas à me concentrer

Avez-vous du mal à terminer vos tâches? Êtes-vous toujours distrait par les notifications, bavardage, ou tout ce qui est aléatoire? Dans ce cas, toi et moi sommes pareils. Parce que se concentrer su

-

Comment lire le Financial Times

Le Financial Times est un quotidien économique basé à Londres. Fondée en 1888, il couvre lactualité et les analyses financières internationales. Il est fier de sa portée mondiale avec un total de 1,3

se retirer

- 401 (k) changements à venir en 2020

- Détails de la conversion IRA en Roth

- Varney:4 raisons pour lesquelles le marché boursier atteint ou approche des sommets historiques

- Stratégies de retraite pour les débutants tardifs

- 5 luttes contre la retraite dont personne ne parle – et comment les surmonter

- Liste de contrôle pour la préparation des déclarations de revenus du régime de retraite

-

Des dizaines de banques pourraient utiliser le XRP d'ici 2019

Des dizaines de banques pourraient utiliser le XRP d'ici 2019 les prix ont baissé de 70 % depuis début 2018, mais une plus grande adoption de la pièce crypto pourrait aider les prix à grimper. Selon CCN.com , Le PDG de Ripple, Brad Garlinghouse, sattend à ...

-

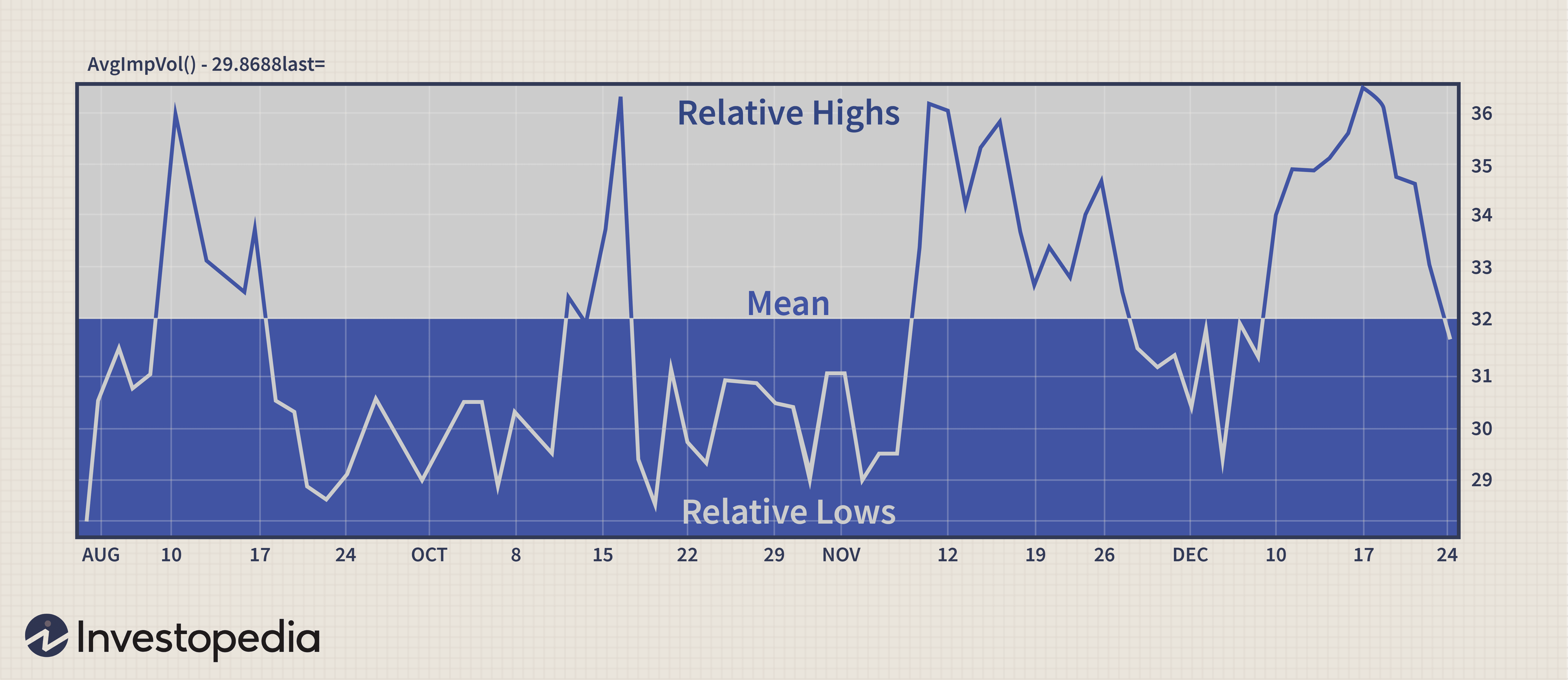

Volatilité implicite :acheter bas et vendre haut

Volatilité implicite :acheter bas et vendre haut Options, quelles soient utilisées pour assurer un portefeuille, Générer des revenus, ou tirer parti des mouvements de cours boursiers, offrent des avantages par rapport aux autres instruments financie...

-

Comment puis-je encaisser mon chèque d'assurance s'il est écrit à mon nom et à celui de mon détenteur de privilège ?

Comment puis-je encaisser mon chèque d'assurance s'il est écrit à mon nom et à celui de mon détenteur de privilège ? Il nest pas rare quune compagnie dassurance automobile fasse un chèque pour une réclamation à deux entités distinctes. Le chèque dassurance automobile sera presque certainement établi à votre nom et à...

-

Différence entre l'assurance responsabilité et l'assurance collision

Différence entre l'assurance responsabilité et l'assurance collision Les automobilistes prudents évaluent les polices dassurance en fonction des circonstances individuelles lorsquils choisissent les types et les montants dassurance automobile nécessaires. Comprendre le...