Comment sécuriser votre avenir financier en tant qu'entrepreneur indépendant

Faites-vous partie des centaines de milliers de professionnels indépendants qui n'ont pas encore commencé à épargner pour une retraite privée ? Selon une récente enquête du National Employment Savings Trust (NEST), moins d'un quart (24 %) des entrepreneurs mettent activement des fonds de côté pour leur avenir. Plus de cinq millions de travailleurs indépendants vivent et travaillent actuellement au Royaume-Uni, ce qui signifie qu'environ quatre millions de personnes ne pensent pas à leur retraite actuellement.

Ce n'est pas facile de travailler pour soi. Que vous exerciez en société anonyme ou en entreprise individuelle, de nombreux professionnels indépendants connaissent des fluctuations de leurs revenus d'un mois à l'autre. Ce qu'il serait possible de mettre de côté pour une pension privée un mois pourrait ne pas l'être le suivant. Néanmoins, la dure réalité est que de nombreux travailleurs indépendants pourraient connaître une crise financière lorsqu'ils atteindront l'âge de la retraite. À condition que vous ayez cotisé intégralement à l'assurance nationale (NIC) pendant votre activité indépendante, vous aurez droit à la pension de l'État qui vaut actuellement 8 £, 767 par an, mais cela suffira-t-il à vous garder dans le style auquel vous êtes habitué ?

Que vous débutiez dans le monde du travail indépendant ou que vous soyez bien établi en tant qu'entrepreneur, il n'est jamais trop tard pour commencer à penser à votre situation d'épargne à long terme. Voici cinq pistes que vous pourriez explorer pour assurer votre avenir financier en tant que professionnel indépendant :

Envisagez d'ouvrir une ISA

Au cours de chaque année fiscale (du 6 avril au 5 avril), vous pouvez mettre de côté des fonds dans des comptes d'épargne individuels (ISA). Les ISA sont considérées comme l'une des solutions les plus flexibles pour les entrepreneurs afin d'économiser pour l'avenir. Il existe également une pléthore d'ISA disponibles, y compris les ISA de trésorerie et les ISA d'actions et d'actions. Cette dernière vous oblige à investir sur le long terme en bourse, ainsi que des obligations d'État et d'entreprises. Pendant ce temps, les ISA de trésorerie augmenteront en fonction des taux d'intérêt, bien que la valeur des ISA en espèces puisse également augmenter et diminuer en fonction de l'inflation.

Le maximum que vous pouvez investir dans les ISA au cours d'une seule année fiscale est de 20 £, 000. Plus important encore, il n'y a pas non plus de montant minimum à investir, ce qui est idéal pour ceux dont les revenus mensuels fluctuent. Vous pouvez choisir de répartir les 20 £, 000 sur plusieurs ISA ou investissez-le dans un seul ISA. Veillez à ne pas choisir le mauvais type d'ISA pour votre situation. Par exemple, un ISA à vie est conçu spécifiquement pour les personnes qui cherchent à épargner pour leur première propriété, ainsi que plus tard dans la vie. Pourtant, vous ne pouvez investir qu'un maximum de 4 £, 000 par an jusqu'à ce que vous ayez 50 ans. Le gouvernement britannique majore les cotisations annuelles de 25 %, mais l'argent n'est accessible que pour l'achat d'une propriété. Autrement, vous devrez attendre pour y accéder lorsque vous aurez 60 ans.

Sélectionnez un fournisseur SIPP

Les retraites personnelles auto-investies (SIPP) sont une autre alternative à l'épargne des travailleurs indépendants. Il existe deux types de SIPP :les SIPP à service complet et les SIPP à faible coût. Les premiers ont tendance à s'accompagner de charges accrues, mais ils vous donnent la capacité maximale d'investir dans tout, des biens commerciaux et des actions aux fonds spéculatifs et aux fiducies d'investissement. Les SIPP à faible coût offriront des options d'investissement plus limitées, mais entraîneront par conséquent moins de frais.

Les SIPP peuvent être une solution d'épargne judicieuse si vous disposez déjà de régimes de retraite actifs issus d'un emploi précédent. À l'aide d'un SIPP, il est possible de combiner plusieurs pensions sous un même parapluie, vous permettant de l'investir comme un seul fonds, géré en ligne via un tableau de bord.

Envisagez de développer un portefeuille de trading

Bien sûr, vous aimerez peut-être l'idée de mettre la main sur vos investissements financiers. Dans quel cas, vous pourriez être plus intéressé par la construction de votre propre portefeuille de trading, y compris un mélange d'entreprises, ainsi que des positions potentielles à long terme sur des indices comme le FTSE 100 et le trading forex basé sur des devises telles que la livre sterling ou le dollar américain. Au niveau des stocks, la plupart des experts vous recommandent d'opter pour un mélange d'actions cycliques à la hausse et à la baisse en fonction de l'environnement politique et économique et d'actions défensives plutôt moins volatiles.

Globalement, les marchés des changes ont également tendance à être moins volatils, ce qui en fait un ajout sûr à un portefeuille de négociation. La meilleure façon d'investir dans le forex est via un courtier et une plateforme de trading. Cette liste d'examens de courtiers forex devrait vous donner beaucoup de matière à réflexion, tout en identifiant les dépôts minimum et les plateformes de trading disponibles en passant par les spreads minimum et l'effet de levier maximum offerts par les principaux courtiers forex.

Propriétés locatives

Certaines personnes se sentent plus en sécurité en investissant dans l'immobilier résidentiel pour financer leur retraite plutôt que dans des actions. A condition de disposer d'un capital suffisant pour déposer un acompte pour un prêt immobilier locatif, il est possible d'obtenir un revenu locatif sur une propriété qui couvre non seulement votre hypothèque, mais vous procure également un bénéfice modeste. En fonction du rendement annuel que vous tirez du loyer de votre locataire, il n'est pas rare de rembourser votre prêt hypothécaire locatif sur 10 à 15 ans et de posséder l'actif en totalité.

Il est compréhensible que vous préfériez cette voie car vous pourriez vous sentir plus en contrôle de la propriété que vous possédez. Vous disposerez d'une surveillance complète pour définir le montant de la location et superviser son entretien afin de conserver et d'améliorer sa valeur à long terme.

Envisagez de vendre votre entreprise comme stratégie de sortie

Dernier point mais non le moindre, certains entrepreneurs cherchent à investir chaque centime possible dans leur entreprise, avec la vision à long terme de vendre l'entreprise et de vivre de la vente pendant la retraite. Bien qu'il n'y ait pas de limites en tant qu'entrepreneur, cela pourrait être considéré comme un risque élevé, approche à rendement élevé pour épargner en vue de votre retraite. Tout d'abord, vous ne pouvez pas garantir que votre entreprise existera encore dans 10 à 30 ans. Même un an c'est long en affaires, vous devrez donc être assez confiant dans son potentiel pour vous concentrer sur la vente en tant que stratégie de sortie de retraite.

Vous devrez également vous assurer que votre entreprise a quelque chose à vendre. Il est tout à fait plausible que votre entreprise puisse être remplacée dans les années à venir en raison des progrès technologiques ou de l'évolution des comportements des consommateurs.

Avec un peu de chance, ce quintette de stratégies d'investissement vous fera réfléchir à la sécurisation de votre avenir financier en tant qu'entrepreneur indépendant, vous aider à épargner pour votre retraite, planifier les situations d'urgence et compenser toute irrégularité des revenus.

-

Qu'est-ce que le biais de confirmation ?

Le biais de confirmation est la tendance des gens à porter une attention particulière aux informations qui confirment leur croyance et à ignorer les informations qui la contredisent. Cest un type de b

-

Comment devenir un compagnon machiniste

Gros plan sur une machine de découpe dacier en usine. Pour devenir un compagnon machiniste, il faut notamment obtenir la bonne combinaison de formation et dexpérience pratique. Cependant, Lexpérience

-

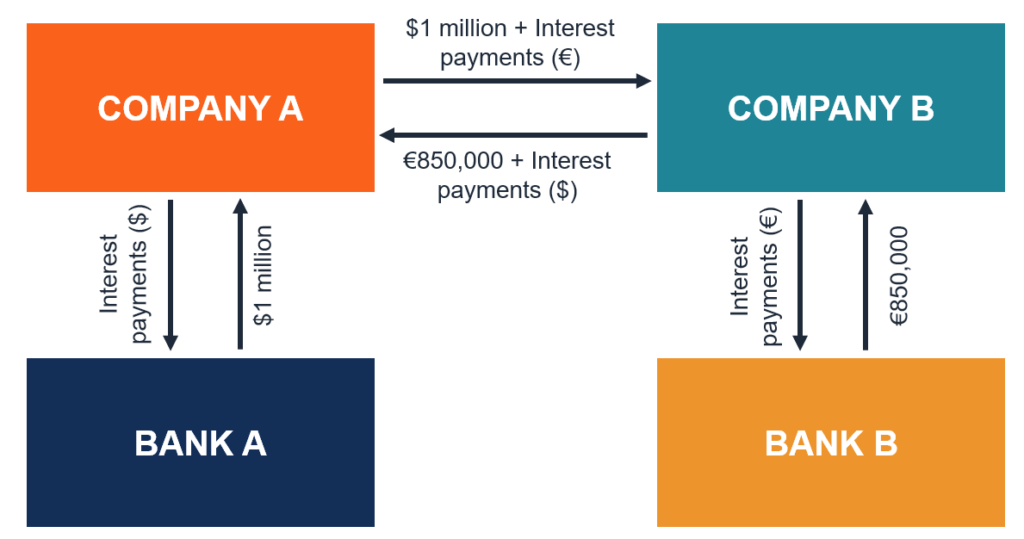

Qu'est-ce qu'un contrat d'échange de devises ?

Un contrat déchange de devises (également connu sous le nom de contrat déchange de devises croisées) est un contrat dérivé entre deux parties qui implique léchange de paiements dintérêts, ainsi que lé

-

Comment fonctionne le trading automatique ?

Lessentiel dans le trading de crypto-monnaie est de garder un œil sur le marché, vous savez donc quand conserver et quand vendre les crypto-monnaies. Cela nécessite les bonnes connaissances, du temps

Finances personnelles

- La classe ouvrière

- Tout ce que vous devez savoir sur Vestingfx - une nouvelle plate-forme de trading à la mode

- 9 façons d'utiliser des miles et des points pour des cadeaux de vacances

- Pourquoi chaque professionnel devrait créer un cours en ligne

- Comment prendre soin de votre santé aujourd'hui vous fera économiser de l'argent demain

- 56% des consommateurs américains peuvent utiliser Acheter maintenant, Payer plus tard Plans pour payer les achats de vacances

-

7 conseils pour traverser un congé de coronavirus

Peu importe lindustrie ou la profession, un congé peut arriver à nimporte qui. Cest pourquoi il est important pour ceux qui font face aux difficultés financières dun récent congé causé par un corona...

-

Comment signaler une fraude en matière d'invalidité dans le NYS

Comment signaler une fraude en matière d'invalidité dans le NYS Fournir de fausses informations pour obtenir de largent pour les personnes handicapées est une fraude et est considéré comme un crime dans lÉtat de New York. La fraude en matière dinvalidité à NYS - o...

-

Comment vérifier les prestations d'assurance

Comment vérifier les prestations d'assurance Si un patient est sur le point de subir une intervention médicale, il est important de savoir ce qui est et nest pas couvert par son assurance. Que vous soyez le patient ou le personnel administratif ...

-

Pouvez-vous obtenir une subvention Pell pour les cours sans crédit ?

Pouvez-vous obtenir une subvention Pell pour les cours sans crédit ? La subvention Pell peut vous aider à payer des cours de rattrapage. Si vous ne pouvez pas payer les frais détudes supérieures, vos options ne se limitent pas aux bourses et aux prêts étudiants. Pell ...