Y a-t-il des moments où vous devriez résilier votre police d'assurance-vie?

L'assurance-vie vous offre, à vous et à vos proches, un coussin financier lorsqu'une tragédie survient. Pourtant, pour des raisons que vous connaissez mieux, la politique peut ne plus être essentielle. Alors la question est, êtes-vous capable de résilier votre police d'assurance-vie?

Légalement, vous avez le droit de résilier votre contrat d'assurance-vie quand vous le souhaitez, et pour quelque raison que ce soit. Et vous pouvez faire ce mouvement pendant ou après une période de réflexion, généralement 30 jours pour l'assurance-vie.

Alors, quelles questions se poser avant de résilier son contrat d'assurance vie ? Découvrez ci-dessous!

Ma maison familiale ou ma succession seront-elles menacées ?

En plus de protéger financièrement leurs proches lorsqu'ils sont partis, la plupart des gens souscrivent une assurance-vie pour protéger leur maison et leurs biens. Et si c'est à des fins de protection hypothécaire, cela peut impliquer des montants massifs de prêts. Alors, avant d'envisager de résilier votre police, vous devez vous assurer que votre famille suivra le remboursement de l'hypothèque si vous décédez.

S'il vous reste encore de nombreuses années sur votre hypothèque, il peut être judicieux de réduire, plutôt que de l'annuler complètement. Néanmoins, si vous avez remboursé intégralement tous vos créanciers, il n'y a aucun mal à résilier votre police d'assurance-vie.

Ma famille financera-t-elle confortablement les dépenses quotidiennes en mon absence ?

Faire face aux dépenses quotidiennes nécessite une préparation financière adéquate. D'autant plus, si vous êtes le seul soutien de famille, vous ne devriez pas être pressé de résilier votre couverture d'assurance-vie à moins que vous n'ayez un revenu supplémentaire.

Et autre chose, penser à la retraite. Votre conjoint approche de la retraite ? Si oui, pourront-ils se débrouiller sans vos revenus ? Imaginez mettre votre conjoint à l'épreuve de travailler après la retraite pour faire face aux dépenses quotidiennes. Tu ne voudrais pas ça, Voudriez-vous?

Tous les mêmes, si vos enfants et votre conjoint peuvent subvenir confortablement aux charges familiales grâce à leurs revenus, alors vous pouvez être libre d'annuler votre police.

Quelles sont mes obligations financières présentes et futures ?

Les besoins financiers ne se limitent pas aux dépenses quotidiennes habituelles. Obligations financières présentes et futures, comme les dettes impayées, versements hypothécaires, et les taxes foncières, devrait influencer votre décision de résilier ou de conserver votre police d'assurance-vie.

Imaginez ceci :vous avez cosigné une carte de crédit avec votre partenaire, et vous décidez de résilier votre police ou de décéder de façon inattendue. Dans ce cas, votre conjoint sera légalement responsable de toute dette impayée liée à ce compte, et l'entretenir de sa poche (sans votre revenu) pourrait être difficile.

Les autres obligations financières futures à garder à l'esprit avant de résilier votre police comprennent les frais d'inhumation, frais de mariage, les frais de scolarité des enfants, etc. Si votre contrat touche à sa fin et que vous avez accumulé suffisamment d'épargne ou déjà réglé un nombre important d'engagements, vous pouvez annuler votre police sans souci.

Ai-je des conditions préexistantes?

Se qualifier pour une couverture d'assurance-vie avec des problèmes médicaux préexistants est généralement un défi.

Certains assureurs vous permettent même de renouveler votre contrat d'assurance-vie temporaire sans examen médical ultérieur, mais tout dépend des termes et conditions de votre police.

Toutefois, il vous reste encore une balle à tirer si votre processus de conversion de police échoue pour une raison ou une autre. Vous pouvez opter pour une assurance-vie non souscrite médicalement, où il ne vous sera pas demandé de subir un examen médical malgré une condition préexistante.

Conclusion

Parfois, l'une des meilleures façons d'éviter de payer trop cher votre assurance-vie lorsque vous sentez que vous n'en avez plus besoin est de résilier la police. Mais avant de le faire, vous DEVEZ vous assurer que votre famille ne perdra pas sa maison, régler ou épargner pour diverses obligations financières, avoir des plans pour les besoins quotidiens de votre famille, et cherchez une couverture alternative si vous avez une condition préexistante.

Avez-vous des questions ou d'autres suggestions concernant la résiliation d'une police d'assurance-vie? Partagez vos pensées ci-dessous.

-

10 avantages de l'automatisation des processus métier

Pour sassurer que les employés ne sautent pas détapes dans les flux de travail, négliger les détails, répéter des tâches inutilement ou abandonner des tâches avant la fin, les entreprises établissent

-

Qu'est-ce qu'une banque hypothécaire?

Une banque hypothécaire est une banque spécialisée dans les prêts hypothécaires. Elle peut être impliquée dans loctroi ou le service de prêts hypothécaires, ou les deux. Les banques prêtent leur propr

-

Comment calculer le montant de votre chèque de chômage en Oklahoma

Déposer une demande de chômage et budgétiser les dépenses pendant que vous êtes au chômage peut sembler stressant et accablant. Contrairement aux chèques de paie dun employeur, le chômage ne vous paie

-

Qu'est-ce qu'une obligation de dette garantie (CDO) ?

Un Collateralized Debt Obligation (CDO) est un produit dinvestissement synthétique qui représente différents prêts regroupés et vendus par le prêteurTop Banks aux États-Unis.Selon la Federal Deposit I

Finances personnelles

- 3 façons dont un bon sommeil vous rend plus riche

- Se désendetter en 4 étapes simples

- 5 façons efficaces de choisir la meilleure plateforme de trading

- 3 erreurs financières effrayantes qui pourraient vous hanter pendant des années

- Acheter une maison ? Voici où conserver votre acompte

- Comment surmonter ces 5 pires craintes d'accession à la propriété

-

Comment obtenir Advair gratuit ou un coupon Advair

Comment obtenir Advair gratuit ou un coupon Advair Profiter dune balade à vélo sans se soucier de lasthme. Advair est un médicament contre lasthme inhalé qui combine deux médicaments efficaces; Salmétérol et Flovent dans un inhalateur. Le Salmétérol ...

-

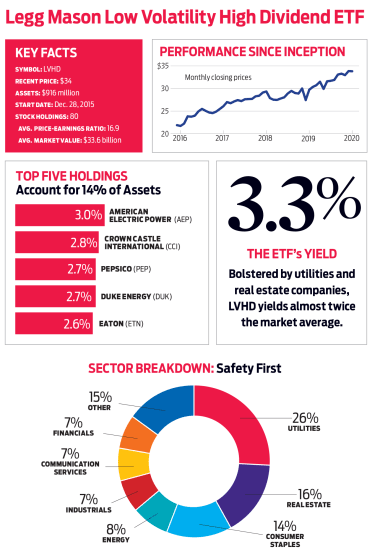

LVHD de Legg Mason :plus de revenus,

LVHD de Legg Mason :plus de revenus, Moins de turbulences Les fonds à volatilité faible et minimale deviennent populaires chaque fois que les nerfs commencent à seffriter, comme pendant le marché baissier proche de 2018. Étant donné un ...

-

Comment configurer un numéro d'identification fiscale pour une succession

Comment configurer un numéro d'identification fiscale pour une succession Homme avec un stylo lisant un document Lexécuteur ou ladministrateur de la succession dune personne décédée demande à lInternal Revenue Service un numéro didentification demployeur, également connu s...

-

Pourquoi c'est une bonne idée de mettre de l'argent dans un compte d'épargne à haut rendement

Pourquoi c'est une bonne idée de mettre de l'argent dans un compte d'épargne à haut rendement Les comptes dépargne à haut rendement sont sûrs et assurés par la FDIC jusquà 250 $, 000. Ils offrent des taux dintérêt composés plus élevés que les comptes dépargne traditionnels, vous avez un accès ...