6 signes qu'un vendeur devrait transmettre une offre de logement

Il n'y a aucun moyen de prédire combien de temps il faudra pour vendre une maison. Je suis dans le processus en ce moment, et c'est atroce. Lorsque vous recevez une offre d'un acheteur, votre premier mouvement sera peut-être de vous en emparer. Plus tôt vous acceptez une offre, plus tôt vous pourrez emménager dans un nouvel endroit, droit?

Mais toutes les offres ne sont pas une bonne offre - et si vous acceptez la mauvaise, l'affaire pourrait s'effondrer (ce qui s'est produit de nombreuses fois dans mes transactions immobilières amateurs). Apprendre à reconnaître les signaux d'alarme d'un acheteur douteux est le meilleur moyen de vous protéger.

Voici six signes avant-coureurs à considérer avant d'accepter une offre sur votre maison.

1. L'acheteur n'est pas préapprouvé

Il n'y a aucune règle qui dit qu'un acheteur doit être pré-approuvé avant de soumettre une offre. Mais lorsqu'une personne a fait des démarches pour obtenir un prêt hypothécaire, vous savez que vous avez affaire à un acheteur sérieux.

D'autre part, si vous recevez une offre d'un acheteur qui n'a pas rencontré de prêteur, vous ne savez pas s'ils satisfont aux exigences d'un prêt hypothécaire. Si vous acceptez cette offre seulement pour apprendre qu'ils ne peuvent pas obtenir de financement, vous êtes de retour à la case départ.

2. L'acheteur est inflexible

Méfiez-vous des acheteurs qui ont des contraintes de temps non négociables pour fermer et emménager dans la maison. Un acheteur peut vouloir une clôture rapide, ce qui n'est pas une mauvaise chose si vous avez déjà un autre endroit. Mais si cela ne complète pas votre propre calendrier, tu pourrais finir par vivre en famille, ou pire, dans un hotel, ce qui réduit l'argent qui pourrait aller vers votre nouvelle maison.

Puis encore, un acheteur peut ne pas vouloir prendre possession de la maison pendant 60 ou 90 jours. Cela peut retarder la fermeture de votre prochaine propriété, et si vous avez déjà signé un contrat d'achat pour un autre bien, vous pourriez finir par jongler avec deux hypothèques pendant quelques mois. Idéalement, vous devriez travailler avec un acheteur capable de fermer et de prendre possession de la maison à peu près au même moment où vous devez fermer votre nouvelle propriété.

3. L'offre de l'acheteur est conditionnelle à la vente de sa maison

Si un acheteur n'a pas encore vendu sa maison actuelle, ils peuvent soumettre un contrat d'achat qui dépend de la vente de leur maison. Accepter cette offre est tentant, surtout si votre propriété n'a pas suscité beaucoup d'intérêt. Mais c'est un geste risqué.

Vous ne savez pas si ou quand la maison de l'acheteur sera vendue. Si le bien de l'acheteur ne se vend pas dans les délais convenus, vous devrez annuler le contrat d'achat. Cela fait perdre du temps et vous pourriez potentiellement manquer d'autres offres.

4. L'acheteur offre un montant supérieur au prix catalogue

Un acheteur qui a un fort intérêt pour votre propriété pourrait soumettre une offre au-dessus de votre prix catalogue. C'est une bonne nouvelle pour votre portefeuille, mais vous pourriez rencontrer des problèmes d'évaluation si le prix proposé est supérieur à la valeur de votre maison.

En règle générale, une banque ne prêtera qu'à concurrence de la valeur estimative d'une maison. Si votre prix catalogue est de 200 $, 000 et votre maison vaut 205 $, 000, pourtant vous recevez une offre de 210 $, 000, le prêteur hypothécaire de l'acheteur n'approuvera le financement que si l'acheteur paie de sa poche la différence entre le prix de vente et la valeur estimative.

Un problème d'évaluation n'est pas la fin du monde, mais c'est galère car il faut renégocier le prix de vente. Pour éviter ce blocage, connaître la valeur marchande de votre maison et sélectionner des offres dans cette fourchette.

5. Vous recevez une offre d'un acheteur au comptant

Un acheteur au comptant peut être le rêve d'un vendeur de maison. Vous n'avez pas à vous soucier de la qualification de l'acheteur pour le financement, évaluations, et de nombreuses transactions en espèces se concluent relativement rapidement. Mais si vous recevez une offre d'un acheteur au comptant, ne les croyez pas sur parole. Demandez une preuve de fonds avant d'accepter l'offre, comme un relevé bancaire ou d'autres documents. La dernière chose que vous voulez faire est de retirer votre maison du marché, puis découvrez qu'un soi-disant acheteur au comptant n'a pas assez de fonds pour terminer l'achat.

6. L'acheteur demande trop de concessions

Certains acheteurs sont audacieux et demandent concession après concession. C'est typique si votre maison est sur le marché depuis un certain temps et que les acheteurs sentent votre désespoir. Ils peuvent soumettre une offre bien en deçà de votre prix demandé, demander des frais de clôture payés par le vendeur, demander des électroménagers comme la laveuse et la sécheuse, et certains vont jusqu'à demander des réparations dans leur contrat d'achat.

Il est tentant de céder à ces demandes, mais en même temps, ne vous en faites pas financièrement. Gardez à l'esprit que l'acheteur demandera probablement aussi une inspection de la maison, ce qui pourrait révéler des problèmes cachés coûteux avec la maison. Si vous acceptez de baisser votre prix de vente, payer les frais de clôture d'un acheteur, et prendre en charge les réparations demandées à domicile, cela peut vous laisser peu d'argent pour résoudre les problèmes détectés par un inspecteur en bâtiment. Si vous ne corrigez pas les problèmes sur le rapport d'inspection de la maison, l'acheteur pourrait se retirer de l'affaire.

Lors de l'examen de votre contrat d'achat, soyez réaliste et ne vous sentez pas obligé de vous soumettre à tous les souhaits d'un acheteur.

-

5 choses importantes à apprendre des krachs boursiers passés

La pandémie actuelle est implacable dans limpact quelle a sur nos vies. En plus de nous soucier de notre sécurité et de celle de nos proches, il faut aussi gérer le confinement, hausse des prix, baiss

-

Que sont les contrats à terme gérés ?

Les contrats à terme gérés sont une sous-classe de stratégies dinvestissement alternatives utilisées par les grands fonds et les investisseurs institutionnels pour diversifier à la fois le portefeuill

-

Comment encaisser de gros chèques

Les banques nimposent pas de restrictions sur la taille dun chèque que vous pouvez encaisser. Cependant, il est utile dappeler à lavance pour sassurer que la banque aura suffisamment dargent en main p

-

Comment calculer la sensibilité aux taux d'intérêt sur les obligations ?

Une obligation est un prêt. Lorsque vous en achetez un, vous payez le prix actuel de lobligation en échange de paiements dintérêts périodiques, ou paiements de coupons, et le rendement de la valeur n

Finances personnelles

- 4 comportements qui mettent votre sécurité financière en danger

- 9 façons dont les expatriés peuvent maintenir leur cote de crédit

- Vous voulez prendre de meilleures décisions ? Faites ceci

- 13 morceaux de sagesse pour que les étudiants motivés réussissent

- Impôt sur les successions

- 10 signes que vous n'êtes plus une recrue en finances personnelles

-

Le conjoint divorcé d'un militaire continue-t-il à prendre sa retraite s'il se remarie?

Le conjoint divorcé d'un militaire continue-t-il à prendre sa retraite s'il se remarie? Lex-conjoint dun militaire ne perd pas sa part de lindemnité de retraite militaire sil se remarie - au lieu de cela, la Loi sur la protection des anciens conjoints des services en uniforme exige que, ...

-

Pourquoi vous avez besoin d'argent amusant sans culpabilité dans votre budget

Pourquoi vous avez besoin d'argent amusant sans culpabilité dans votre budget Avez-vous de la place pour de largent amusant dans votre budget mensuel ? Vous limitez peut-être vos dépenses pour vous aider à rembourser vos dettes ou à atteindre un objectif financier important. Et...

-

Envie d'un chèque de relance ? Voici ce que vous devez savoir.

Envie d'un chèque de relance ? Voici ce que vous devez savoir. A présent, vous avez probablement entendu dire que le gouvernement fédéral enverra des paiements de relance aux Américains pour aider tout le monde à surmonter le tsunami financier causé par la pandém...

-

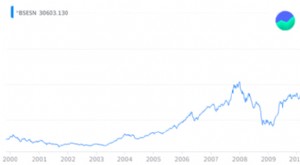

Quatre raisons pour lesquelles le marché boursier indien est témoin d'une course haussière

Quatre raisons pour lesquelles le marché boursier indien est témoin d'une course haussière La course haussière du marché boursier indien se poursuit depuis un certain temps maintenant, pourtant, cette semaine, le marché semblait être dhumeur écrasante. Aujourdhui, Pour la toute première ...