J'ai vérifié mon pointage de crédit à 11 endroits - Voici ce que j'ai appris

Pendant des décennies après l'émergence des cotes de crédit à la fin des années 1950, ils étaient rarement vus par quelqu'un d'autre que les agents de crédit. De nos jours, les offres de cotes de crédit gratuites et bon marché sont partout — depuis le tableau de bord en ligne de votre compte bancaire ou de carte de crédit, aux sites d'autofinancement. D'autres sites facturent jusqu'à 20 $ pour un pointage de crédit.

Pourquoi voudriez-vous payer 20 $ pour quelque chose que vous pourriez obtenir gratuitement ? Le score gratuit est-il aussi précis que le score de 20 $ ? Il s'avère, les réponses à ces questions ne sont pas simples, mais - alerte spoiler - cela vaut parfois la peine de payer.

J'ai moi-même testé les différentes cotes de crédit disponibles en visitant un certain nombre de sites gratuits, consulter les scores gratuits offerts par ma banque et mes cartes de crédit, et en achetant trois produits de pointage de crédit. De mes trois comptes chèques, deux d'entre eux offraient des cotes de crédit gratuites. Sur trois émetteurs de cartes de crédit que j'ai examinés, tous ont offert des partitions gratuites, même si je devais parfois les chercher une fois connecté à mon compte. J'ai appris que différents systèmes de notation de crédit peuvent proposer une gamme de chiffres basés sur le même historique de crédit. Alors que tous mes scores étaient plutôt bons, ils étaient répartis sur une plage de 39 points, ce qui m'a placé dans la première catégorie sur certains rapports de score, mais seulement le deuxième meilleur sur les autres.

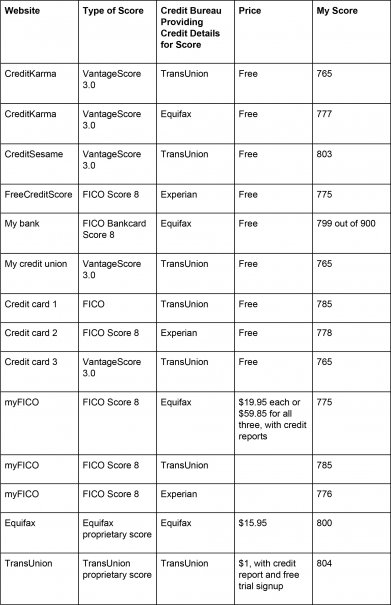

Résultats de test

Mes résultats sont résumés dans le tableau ci-dessous. Le graphique indique le site Web ou une autre source où j'ai obtenu chaque score, le nom du score particulier que j'ai obtenu (plus de détails dans une minute), le bureau de crédit qui a fourni les informations sur lesquelles chaque score était basé, et le prix de la partition. Tous les scores sont basés sur une fourchette de 300 à 850 points, sauf indication contraire. (Voir aussi :Qu'est-ce qu'un bon pointage de crédit et pourquoi est-ce important ?)

Je ne suis qu'une personne, avec un jeu de cartes de crédit et une hypothèque. Comment puis-je avoir autant de cotes de crédit différentes? Comment puis-je même avoir des cotes de crédit différentes qui disent qu'elles sont basées sur le rapport de crédit du même bureau ? Quelle note est correcte ? (Voir aussi :FICO ou FAKO :les cotes de crédit gratuites des cartes de crédit sont-elles réelles ?)

Ce que vous payez

Barry Paperno, qui a travaillé dans le secteur du crédit pendant 40 ans et écrit maintenant sur le crédit dans son blog, En parlant de crédit, expliqué que je cherchais au moins trois produits différents, créés par différentes entreprises. Le score gratuit offert par les sites Web populaires est généralement le VantageScore, formulé par un logiciel co-créé en 2006 par les trois principaux bureaux de crédit, Expérien, TransUnion, et Equifax.

Le pointage de 15,95 $ a été créé par Equifax avec son propre système de pointage exclusif. VantageScore et les scores exclusifs proposés par les bureaux de crédit individuels sont parfaits à des fins éducatives; en d'autres termes, ils vous diront si vous avez généralement un bon ou un mauvais crédit. Mais la plupart des banques ne les utilisent pas pour prendre des décisions de prêt, dit Paperno.

Les partitions pour lesquelles j'ai payé 19,95 $ chacune proviennent de FICO, la société de pointage de crédit d'origine et celle vers laquelle la plupart des banques se tournent lorsqu'elles prennent des décisions hypothécaires.

Une autre petite différence entre les différents scores peut être leur âge. Les scores gratuits que mes institutions financières et Crédit Sésame m'ont donné dataient de deux semaines à deux mois, alors que ceux que j'ai payés étaient datés de quelques jours seulement avant que je les vérifie, et les scores gratuits que j'ai obtenus de FreeCreditScore.com et de Credit Karma étaient datés du même jour où je les ai vérifiés. (Voir aussi :4 choses surprenantes que les prêteurs vérifient en plus de votre pointage de crédit)

Pour compliquer encore les choses, plusieurs semaines se sont écoulées entre le moment où j'ai payé les partitions myFICO et le moment où j'ai vérifié les partitions gratuites. monFICO, J'ai trouvé, ne se met pas à jour une fois que vous avez payé, ces scores ont donc maintenant presque un mois. Pendant le temps qui s'écoule, J'ai facturé de gros achats, et mon pointage de crédit a diminué de 10 points ou plus sur certains des autres rapports de pointage, mais vous ne le sauriez jamais en regardant les scores myFICO.

Quelle note devriez-vous obtenir ?

Aucun de ces scores n'est faux ou inexact. Tous fonctionnent de manière similaire, évaluer la probabilité que vous remboursiez vos dettes en examinant vos antécédents et votre utilisation actuelle du crédit. Tous fournissent une image précise de la façon dont votre crédit se compare à celui des autres consommateurs. Lequel vous devriez obtenir dépend de votre objectif.

Bilan de santé de la cote de crédit

Si vous voulez juste savoir si vous avez un bon ou un mauvais crédit, n'importe quel score fera l'affaire. Dans ce cas, vous pourriez aussi bien obtenir un score gratuit de votre banque ou de votre émetteur de carte de crédit, ou rendez-vous sur l'un des sites gratuits répertoriés ici.

Il n'y a aucun avantage apparent à se rendre sur un site de pointage de crédit plutôt que de l'obtenir auprès de votre propre banque ou site de carte de crédit. Différents sites ont des cloches et des sifflets différents; certains vous montrent l'historique de votre score, tandis que d'autres prennent des informations de votre rapport de crédit pour aider à expliquer votre pointage.

Hypothèque

Le type de score que vous regardez est plus important si votre objectif est d'obtenir une nouvelle carte de crédit, hypothèque, ou autre type de prêt. "Ensuite votre objectif est d'amener votre score à un certain point pour que votre demande de crédit soit acceptée, " dit Paperno. "Comme les scores ont tendance à différer, il devient important de savoir quel score le prêteur est susceptible de tirer. »

S'il s'agit d'un prêteur hypothécaire, ils sont susceptibles de retirer les anciens scores FICO de chaque bureau de crédit, à savoir le FICO 2, FICO 4, et les scores FICO 5, éventuellement avec d'autres. Lorsque vous achetez votre score FICO sur myFICO, vous pouvez obtenir votre FICO Score 8 auprès des trois bureaux de crédit, ainsi qu'un certain nombre de scores spécifiques à l'industrie. Donc, si vous voulez un prêt hypothécaire et que vous n'êtes pas sûr que votre crédit soit assez bon (760 est généralement le seuil pour bénéficier des meilleurs taux, Paperno dit), c'est une excellente idée d'emprunter cette voie.

Pour un instantané unique de vos scores FICO, allez sur myFICO.com et cliquez sur l'onglet Produits en haut. Vous pouvez acheter des rapports de crédit uniques pour un seul bureau (rapport FICO Score 1B pour 19,95 $) ou des rapports pour trois bureaux (rapport FICO Score 3B pour 59,85 $).

Pourquoi payer plus pour les notes des trois agences d'évaluation du crédit au lieu d'en obtenir une ? Étant donné que le rapport de crédit de chaque bureau peut être légèrement différent (chacun peut inclure certains détails mais pas d'autres), il est préférable d'éviter les surprises en s'assurant que le pointage de crédit basé sur chaque rapport se situe dans la même fourchette.

Prêt de voiture

Si vous obtenez un prêt automobile, le prêteur peut tirer le score automatique FICO spécifique à l'industrie, qui vient avec les partitions de myFICO. Pour être sûr, appelez le service financier du concessionnaire que vous envisagez et demandez de quel bureau ils tirent ou quels scores ils utilisent.

Prochain, allez sur myFICO.com, cliquez sur l'onglet Produits en haut de la page, acheter une ou les trois partitions sur myFICO, puis cliquez sur "Afficher les versions supplémentaires du score FICO utilisées en hypothèque, décisions auto et carte bancaire." Là, vous trouverez votre FICO Auto Score 8, optimisé pour refléter le comportement de crédit auquel les prêteurs automobiles se soucient le plus, en mettant l'accent sur la façon dont vous avez remboursé vos précédents prêts automobiles (le mien était de 779, quatre points de plus que mon score FICO 8).

Carte de crédit

Il existe également un score FICO personnalisé pour le secteur des cartes de crédit, Score FICO Carte Bancaire, mais Paperno a déclaré qu'il n'est pas aussi populaire auprès des prêteurs de cartes de crédit que l'Auto Score l'est auprès des prêteurs automobiles. Il dit que cela ne vaut pas la peine de payer de l'argent juste pour obtenir un score de carte bancaire. Tout FICO Score 8 gratuit est suffisant.

Prêt personnel

Pour les prêts personnels, même une différence de 50 points dans votre cote de crédit pourrait affecter votre taux d'intérêt de plusieurs points de pourcentage, selon GoBankingRates.com. Mais de nombreux prêteurs retireront doucement votre crédit au cours d'un processus de préqualification.

Comment savoir quel score vous obtenez ?

La plupart du temps, si vous l'obtenez gratuitement, vous pouvez supposer que vous regardez un VantageScore, mais pas toujours. La plupart des sites Web identifient, parfois en petits caractères, la source du score qu'ils fournissent. J'ai acheté mon rapport de score FICO à trois bureaux sur myFICO.com pour 59,85 $ ; Experian propose également un package de trois scores et de rapport de crédit pour 39,99 $.

Mais est-il possible de trouver un score FICO gratuitement ? Oui. J'ai obtenu un score FICO 8 basé sur Experian sur FreeCreditScore.com, un site appartenant à Experian. Et ma banque a fourni mon score de carte bancaire FICO basé sur Equifax.

Si vous souhaitez suivre les conseils de Paperno et vérifier les scores FICO des trois bureaux de crédit lorsque vous avez une décision d'emprunt importante devant vous, vous devrez payer pour le faire. Je n'ai trouvé aucun moyen d'obtenir les trois gratuitement.

Pourquoi votre score FICO et votre VantageScore sont-ils différents ?

Maintenant que je comprends que FICO et VantageScore me donnent une image précise de mon crédit, Je me demande encore comment ils peuvent examiner les mêmes rapports et trouver des chiffres différents. En particulier, mes scores FICO sont mes scores les plus bas. Est-ce toujours ainsi ?

"FICO a tendance à être un peu plus strict, " dit Paperno. Bien que les deux systèmes considèrent fondamentalement les mêmes faits - les retards de paiement, de combien de crédit vous disposez, combien vous avez de dettes, l'ancienneté de vos comptes, etc. — ils peuvent varier légèrement dans les détails. Par exemple, si vous avez un compte qui est allé au recouvrement et que vous l'avez payé, VantageScore supprimera cette marque noire de votre dossier, mais cela influencera toujours la plupart des versions du score FICO.

Acheteur méfiez-vous

Lorsque vous recherchez des cotes de crédit gratuites, Je suis tombé sur un certain nombre d'annonces Google les promettant, menant à des sites Web que je ne connaissais pas. J'ai trouvé que beaucoup de ces sites appartiennent à des entreprises avec des clients assez insatisfaits, beaucoup de ceux qui se plaignent d'avoir été facturés pour des services de surveillance continue du crédit à leur insu.

Même avec les grandes entreprises, assurez-vous que lorsque vous payez pour un pointage de crédit, vous savez ce pour quoi vous vous inscrivez. Beaucoup vous demanderont au moins si vous souhaitez souscrire à un abonnement mensuel payant à la surveillance du crédit. Lorsque j'ai acheté le pointage TransUnion de 1 $, Au début, j'ai complètement raté le fait que je m'étais également inscrit à un essai gratuit d'une semaine d'un service de surveillance du crédit à 19,95 $ par mois. Heureusement, Je l'ai annulé à temps pour éviter la facturation. Je ne voulais pas répéter cette expérience, Ainsi, lorsque j'ai cliqué sur une offre de pointage de crédit de 1 $ d'Experian et que j'ai réalisé que l'acheter m'inscrirait pour un essai gratuit de leur service de surveillance à 14,99 $ par mois, Je n'ai pas acheté non plus.

-

Voici pourquoi les banques s'impliquent dans les crypto-monnaies

Des entreprises comme Tesla et MicroStrategy investissent des milliards dans la première crypto-monnaie au monde, Bitcoin. Cet investissement peut signaler un soutien à long terme pour la crypto et la

-

Comment sortir d'un prêt automobile

Vous voudrez peut-être sortir dun prêt auto parce que la voiture est défectueuse, ou vous êtes victime dun plan de prêt abusif. Si cest le cas, vous avez le droit de restituer la voiture et dannuler l

-

34 % des femmes sont stressées à cause de leurs finances :faites ces choses si vous en faites partie

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que la double annonce ?

La double cotation se produit lorsquun titre particulier est coté sur plusieurs bourses. DLC est une abréviation couramment utilisée pour les sociétés à double cotation. Une société à double cotation

Finances personnelles

- Comment sécuriser votre avenir financier en tant qu'entrepreneur indépendant

- Les rapports de crédit espagnols pourraient être une aubaine pour la communauté hispanique

- Comment j'aborde ma peur du coronavirus

- Si vous lisez ceci, Vous êtes déjà en avance

- 15 cours de finances personnelles que vous pouvez suivre en ligne gratuitement

- 7 choses intelligentes à faire avec vos paiements de crédit d'impôt pour enfants

-

Qu'est-ce qu'un dividende spécial ?

Qu'est-ce qu'un dividende spécial ? Un dividende spécial, également appelé dividende supplémentaire, est un événement non récurrent, dividende « unique » distribué par une société à ses actionnaires. Il est distinct du cycle régulier de...

-

Quelle est la différence entre une garantie et un prêt garanti ?

Quelle est la différence entre une garantie et un prêt garanti ? Si vous signez une garantie personnelle pour un prêt commercial, le prêteur peut saisir vos biens personnels, comme des biens immobiliers ou des véhicules, en cas de défaut. Lorsque vous faites une d...

-

Comment gagner de l'argent avec votre fonds d'urgence

Comment gagner de l'argent avec votre fonds d'urgence La vie est pleine de surprises financières inattendues et souvent désagréables. Cest pourquoi il est si important davoir un fonds durgence. Un fonds durgence vous fournit largent nécessaire pour tout ...

-

Une étude extrêmement évidente révèle un avenir troublant du shopping

Une étude extrêmement évidente révèle un avenir troublant du shopping Les prix Ig Nobel sont les Razzies du monde scientifique. Depuis près de 30 ans, Les collèges de Harvard et de Radcliffe ont organisé une célébration de « projets de recherche qui » font dabord rire...