L'intérêt composé est votre ami [+Infographie]

Nous sommes tellement habitués à considérer l'intérêt comme le méchant. Et pour une bonne raison.

Beaucoup d'entre nous paient des intérêts, et quand c'est composé, nous payons en fait des intérêts sur nos intérêts.

Lorsqu'il est endetté, cette situation conduit à un état de fait assez décourageant dans lequel il est difficile de sortir de l'endettement.

Pourtant, l'intérêt composé n'est pas, lui-même, mal.

Comment fonctionnent les intérêts composés ?

Avec un intérêt simple traditionnel, des intérêts sont perçus sur le principal.

Avec un intérêt simple traditionnel, des intérêts sont perçus sur le principal.

Par example, si vous aviez 1 $, 000 et vous avez gagné (ou payé) 3% par an, puis chaque année, vous gagneriez (ou paieriez) 30 $. Quelle que soit la durée de votre investissement ou de votre prêt, vous allez payer le même montant chaque année, 30 $.

Intérêts composés, d'autre part, c'est très differant.

Si vous prenez le même 1 $, 000 investissements, au même taux d'intérêt de 3 %, puis à la fin de l'année, vous aurez 1 $, 030.

En deuxième année, vous allez gagner les mêmes 3%, mais maintenant vous le gagnerez sur 1 $, 030 au lieu du $1 d'origine, 000.

Maintenant, vous aurez 1 $, 030.90.

Sûr, cela peut ne pas sembler être une énorme différence, mais plus l'investissement dure longtemps, plus vous allez gagner.

En effet, intérêts composés, comme tant d'autres choses dans la vie, est un outil. Tout dépend de la façon dont vous l'utilisez. En cas d'intérêt composé, cela dépend souvent de quel côté de l'intérêt composé vous vous trouvez.

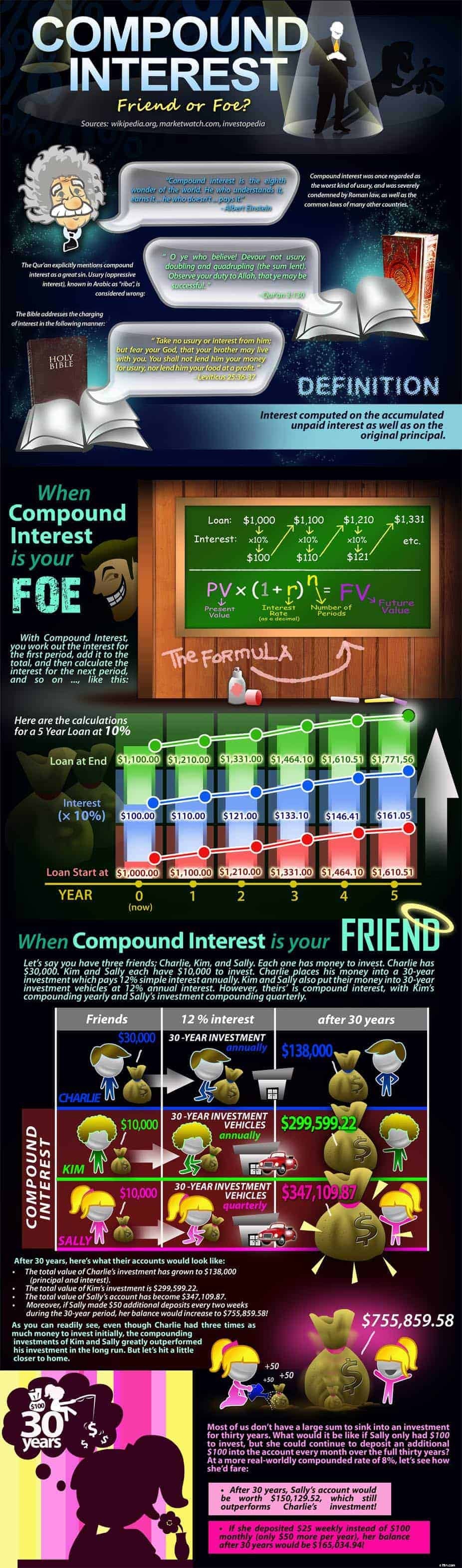

Cette infographie offre un regard intéressant sur les intérêts composés. ( cliquez sur le graphique pour plus de détails )

Vous savez que les intérêts ne sont que de l'argent que vous versez directement dans la poche de quelqu'un d'autre.

Les intérêts sont les frais que vous payez pour pouvoir emprunter de l'argent. Les prêteurs veulent pouvoir gagner de l'argent sur l'argent qu'ils vous fournissent, et donc facturer des intérêts. Vous ne recevez aucun bien ni même aucun service direct lorsque vous payez des intérêts.

Lorsque vous êtes endetté, vous pouvez continuer à payer des intérêts longtemps après que tout plaisir que vous tiriez de dépenser de l'argent ait disparu.

Comme vous pouvez le voir sur l'infographie, il y a des problèmes moraux associés à l'imposition d'intérêts excessifs.

Pourtant, indépendamment de ce qui a été écrit anciennement, les intérêts composés - et même l'usure - sont devenus des éléments courants de notre système financier. Et des parties régulières de nos vies.

L'infographie fait également un point intéressant sur la fréquence à laquelle l'intérêt est composé.

Lorsque les intérêts sont composés, il est ajouté à votre solde. Puis, la prochaine fois que des intérêts sont facturés, vous êtes facturé sur votre capital, plus les frais d'intérêt encourus la dernière fois.

L'une des raisons pour lesquelles la dette de carte de crédit est si pénible est que de nombreuses cartes aggravent les intérêts du quotidien . Cela signifie que votre solde augmente chaque jour, juste de l'intérêt.

Le plus souvent les intérêts sont composés, plus les frais sont élevés… eh bien, composé, grossissant un peu plus à chaque fois.

Utiliser les intérêts composés en votre faveur

J'aime particulièrement la citation d'Albert Einstein dans l'infographie.

Clairement, ceux qui comprennent les véritables implications des intérêts composés sont mieux lotis que ceux qui ne le comprennent pas. L'astuce consiste à faire en sorte que les intérêts composés jouent en votre faveur.

Bien que vous ne factureriez probablement pas d'intérêts à la famille et aux amis qui vous empruntent, il y a de fortes chances que vous ayez d'autres moyens de gagner des intérêts composés. De nombreux placements et produits de trésorerie vous offrent la possibilité de gagner des intérêts composés.

Des cotisations régulières à des comptes qui vous offrent la possibilité de gagner des intérêts peuvent vous aider à vous constituer un pécule, et préparer l'avenir.

Alors que l'intérêt composé fonctionnera avec une somme forfaitaire initialement investie ou déposée, vous pouvez constituer votre patrimoine plus efficacement si vous continuez à augmenter vos comptes.

Une épargne et des investissements réguliers peuvent aider le pouvoir des intérêts composés à jouer encore plus en votre faveur. (Bien sûr, avec les investissements il faut être prudent, car vous pouvez également perdre de l'argent.)

Quels investissements ont des intérêts composés ?

Il est facile de voir sur l'infographie que les intérêts composés peuvent être l'un des outils les plus utiles de votre portefeuille d'investissement, mais où pouvez-vous trouver ce type d'intérêt ? Il existe plusieurs investissements dont vous pouvez profiter et qui vous permettront de faire des intérêts sur vos intérêts.

Le type de compte le plus courant sur lequel vous pouvez gagner des intérêts composés est le compte d'épargne. À peu près toutes les banques américaines ont un compte d'épargne à intérêt composé. Les comptes d'épargne n'auront pas un taux d'intérêt élevé, mais c'est plus que ce que vous gagnerez avec votre argent sur un compte courant.

Les obligations sont un autre investissement qui rapporte. Il y a des obligations que vous pouvez acheter qui paient des intérêts fixes, mais il y en a d'autres qui vont payer des intérêts composés. Normalement, toute obligation qui paie des intérêts composés sera une obligation à coupon zéro.

Il existe également une option moins traditionnelle pour obtenir des intérêts composés, et ce n'est pas techniquement un intérêt composé, mais ça marche tout aussi bien. Si vous avez de l'argent en actions, alors vous recevrez des dividendes sur le montant que ces actions rapportent.

À présent, si vous avez pris l'argent que vous avez gagné sur les dividendes et acheté plus d'actions avec cet argent, cela fonctionnera de manière très similaire à l'intérêt composé. Espérons que les actions que vous avez achetées avec les dividendes rapporteront également des dividendes, que vous pouvez utiliser pour acheter plus d'actions et ainsi de suite.

Commencer à investir

L'une des choses les plus importantes est de commencer à investir le plus tôt possible. Les intérêts composés sont une excellente technique pour rentabiliser au maximum votre argent, et dès que vous investissez, plus il sera rentable.

Si vous n'avez jamais investi auparavant, il peut être effrayant de commencer, mais ce n'est pas obligatoire. L'achat de limites avec intérêt composé est très simple. En réalité, les obligations sont l'un des investissements les plus faciles que vous puissiez faire.

Grâce à Internet, il n'a jamais été aussi facile de commencer à investir.

Il existe des dizaines de sites Web qui géreront tous les investissements pour vous. Des sites comme Betterment utilisent des algorithmes et des robots-conseillers qui investiront vos contributions pour vous en fonction de vos objectifs financiers.

Non seulement ils investiront vos dépôts, mais ils investiront également l'argent que vous gagnez. Chaque fois que vos investissements rapportent de l'argent, les robots-conseillers réinvestiront automatiquement cet argent, qui est fondamentalement comment fonctionne l'intérêt composé.

À la fin, bien que, l'intérêt composé lui-même n'est pas nécessairement mauvais. Au moins, pas quand vous êtes à la réception.

Une chose importante à noter est si vous êtes à l'autre bout de l'intérêt composé. Si vous avez un prêt composé chaque mois ou chaque année, il est important que vous contractiez ces prêts le plus rapidement possible. Même un petit prêt peut devenir un montant énorme si vous le laissez reposer assez longtemps.

Si vous avez des questions sur vos investissements ou sur les façons dont vous pouvez tirer le meilleur parti de votre argent, Je vous suggère de prendre rendez-vous avec un conseiller financier agréé. Ils peuvent vous aider à créer un plan financier et à atteindre vos objectifs de retraite.

La grande majorité des Américains ne sont pas sur la bonne voie pour atteindre la retraite qu'ils souhaitent. Personne ne veut travailler jusqu'au jour de sa mort, mais si vous faites les bons investissements, alors vous pouvez vivre vos rêves de retraite.

-

Qu'est-ce que LIFO vs FIFO?

Au milieu du débat en cours LIFO contre FIFO en comptabilité, décider de la méthode à utiliser nest pas toujours facile. LIFO et FIFO sont les deux techniques les plus couramment utilisées pour évalue

-

Qu'est-ce qu'une acquisition horizontale ?

Une acquisition horizontale, également appelée fusion horizontale ou intégration horizontale, est une stratégieStratégie dentrepriseLa stratégie dentreprise se concentre sur la façon de gérer les ress

-

Types de faillites et alternatives à considérer

La faillite personnelle est souvent loption de dernier recours après quune personne a traversé une situation financière difficile. Typiquement, lhypothèse est que la faillite résulte dune irresponsabi

-

Y a-t-il des moments où vous devriez résilier votre police d'assurance-vie?

Lassurance-vie vous offre, à vous et à vos proches, un coussin financier lorsquune tragédie survient. Pourtant, pour des raisons que vous connaissez mieux, la politique peut ne plus être essentielle.

investir

-

3 règles de dépenses que je mets en place avant la saison des fêtes 2021

3 règles de dépenses que je mets en place avant la saison des fêtes 2021 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Examen de l'assurance automobile Mercury :faible satisfaction de la clientèle

Examen de l'assurance automobile Mercury :faible satisfaction de la clientèle Avantages Les inconvénients Possibilité déconomiser en fonction de votre conduite Pas beaucoup plus que les options de couverture standard Offre une couverture pour les conducteurs de covoitur...

-

Combien dois-je retirer de mon IRA traditionnel après 70 1/2 ?

Combien dois-je retirer de mon IRA traditionnel après 70 1/2 ? Vous devez commencer à recevoir des distributions dun IRA traditionnel ou faire face à des sanctions sévères de lIRS. Étant donné que les cotisations aux comptes de retraite individuels traditionnels...

-

Comment acheter des terres à la frontière de l'Alaska

Comment acheter des terres à la frontière de l'Alaska Peut-être êtes-vous fatigué de la vie sédentaire dans les 48 États inférieurs. Extrème nord, près du sommet du monde, une nouvelle terre fait signe, vaste et sauvage. LAlaska sappelle The Last Frontie...