Meilleures stratégies d'investissement

Les deux questions les plus fréquemment posées par les lecteurs de Millennial Money sont « dans quoi investissez-vous » et « quelles sont les meilleures stratégies d'investissement ? J'ai reçu plus de 300 de ces e-mails au cours du seul mois dernier.

Les meilleures stratégies d'investissement sont celles où vous pouvez maximiser votre rendement tout en minimisant vos risques, et bien que vous puissiez investir dans littéralement n'importe quoi, les meilleurs investissements que j'ai trouvés sont les actions, obligations, et immobilier.

Vous trouverez ci-dessous la stratégie d'investissement que j'ai utilisée et que j'utilise encore à ce jour pour créer de la richesse. J'ai déjà décrit certaines de ces idées dans ma stratégie de millionnaire du millénaire et mes articles sur le portefeuille d'argent du millénaire, mais cet article se concentre exclusivement sur l'investissement.

Rien de ce que j'ai fait ou fait n'est magique. Je ne fais pas de commerce de jour, acheter des appels, vente flash, acheter des privilèges fiscaux, dette de courtier, ou investir dans tout type de hedge funds. Quelques lecteurs pensent que j'ai dû gagner à la loterie et qu'il est impossible de passer de 2,26 $ à plus de 1 million de dollars en 5 ans.

Malheureusement, aux Etats-Unis, une majorité de la population pense que la seule façon de devenir riche est de gagner à la loterie.

C'est pourquoi les Américains dépensent plus de 70 milliards de dollars en billets de loterie chaque année, ce qui est plus que ce que nous dépensons en livres, musique, films, jeux vidéo, et billets de sport combiné ! Whaaa ?

La personne moyenne dépense plus de 800 $ par an en billets de loterie et certaines personnes croient même qu'elles investissent lors de l'achat de ces billets.

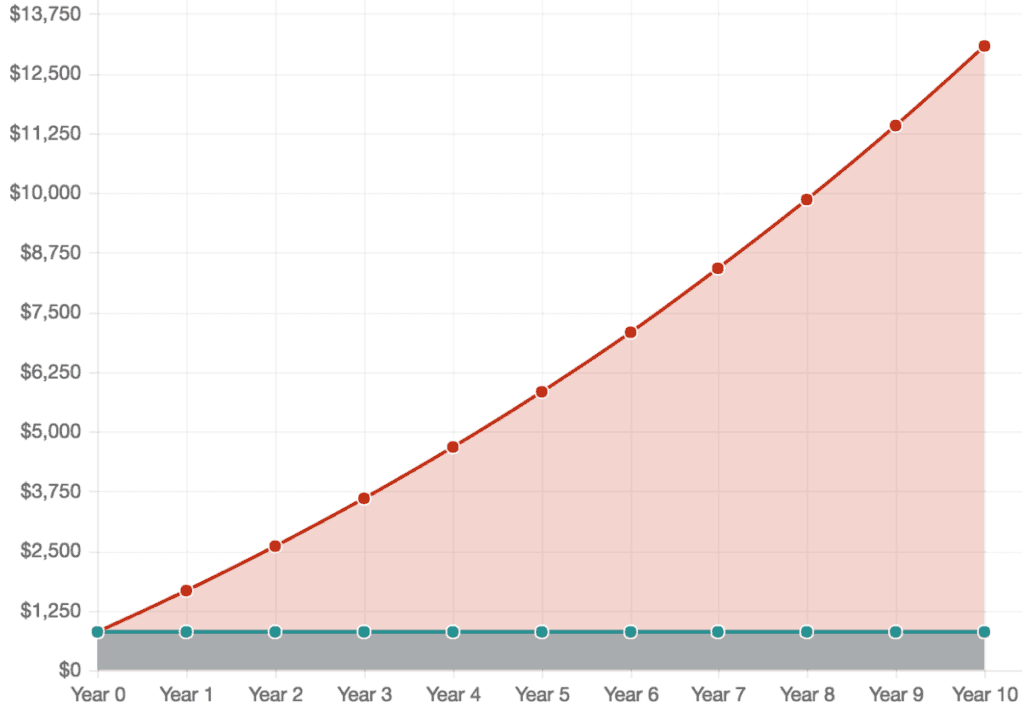

La décision d'investir au lieu d'acheter des billets de loterie sur une période de 10 ans.

Des calculs simples montrent que s'ils mettaient ces 800 $ dans le Vanguard Total Stock Market Index Fund chaque année au cours de la dernière décennie, ils auraient 13 $. 071, mais beaucoup d'entre eux sont fauchés.

La principale raison pour laquelle les gens n'investissent pas est qu'ils pensent qu'investir est compliqué, c'est trop risqué, ou ils pensent que c'est le jeu. Beaucoup de gens ont aussi peur. Alors dans cette bête de poste, Je vais décrire ma stratégie d'investissement et pourquoi vous devriez arrêter de penser à un taux d'épargne et commencer à penser à un taux d'investissement.

Ce sont des principes d'investissement éprouvés qui n'ont pas seulement fonctionné pour moi, mais ils ont en fait travaillé pour des millions de personnes pour les aider à créer de la richesse et à atteindre l'indépendance financière.

Bien que la situation personnelle de chacun soit unique, il y a quelques principes généraux auxquels vous devez prêter attention si vous voulez créer de la richesse.

Attention :beaucoup de conseils d'investissement sont louches et juste du jeu

J'entends des idées d'investissement plus terribles, que les bons. J'étais juste à une exposition sur la richesse et 90 % de ce que les orateurs ont partagé n'était pas seulement faux, c'était dangereux et destructeur. J'ai regardé comme plus de 6, 000 personnes ont écouté des arguments pour tout, des privilèges fiscaux aux logiciels, l'orateur a promis que les actions gagnantes n'ont été sélectionnées (cliquez simplement sur les flèches vertes !).

C'était de la merde et la majorité du public a craqué pour cela – faisant la queue pour payer des milliers de dollars sur des produits d'investissement spéculatifs qui promettaient plus de 30% par an. Des milliers de personnes sont tombées pour elle. Ils ont été escroqués par des diapositives qui montraient des données manipulées (comme des captures d'écran et des liens vers des articles aléatoires de plus de 15 ans).

C'était de la merde, mais les gens faisaient la queue pour tout acheter. Ils perdront très probablement tous leur argent sur des stratégies qui ne fonctionnent pas.

J'ai également eu des membres de ma famille qui se sont fait avoir par des conseillers financiers qui ont promis des rendements de plus de 30% par an. Ce sont généralement des mecs avec de beaux costumes et de grands sourires, qui parlent du nombre d'actifs qu'ils ont sous gestion ou qu'ils sont « sans conflit ». Si un mec a l'air louche qu'il ne l'est probablement et si quelqu'un vous promet un retour de plus de 12%, 99% du temps, ils jouent probablement contre vous.

Sûr, il y a d'excellents conseillers financiers (je ne déteste pas), mais beaucoup de gens qui vendent des produits d'investissement ou travaillent avec de l'argent, veux juste ton argent. J'ai vu trop de gens se faire avoir pour rester silencieux.

C'est l'une des principales raisons pour lesquelles j'ai créé ce site Web, car il contient tellement d'informations déroutantes et trompeuses. Ne tombez pas dans le piège des escroqueries ou des investissements de merde.

Une grande majorité d'entre eux, vous pouvez investir pour vous-même. Ce n'est pas si difficile et je vais vous montrer ce que je fais ci-dessous.

Choisissez comme un pro

Où investir 500 $ en ce moment

Beaucoup de nouveaux investisseurs prennent des risques sur des plans longs au lieu d'acheter des actions de grandes entreprises. Je préfère les entreprises comme Amazon, Netflix, et Apple - ils sont tous sur ma liste des meilleurs stocks pour les débutants.

Il y a une entreprise qui a "appelé" ces entreprises bien avant qu'elles n'atteignent le gros. Ils ont recommandé Netflix pour la première fois en 2004 à 1,85 $ par action, Amazon en 2002 à 15,31 $ par action, et Apple de retour à l'ère de l'iPod Shuffle à 4,97 $ par action. Regardez où ils sont maintenant.

Cette entreprise :The Motley Fool.

Pour les personnes prêtes à intégrer l'investissement dans leur stratégie de liberté financière, jetez un œil au service d'investissement phare de The Motley Fool, Conseiller en actions . Ils viennent d'annoncer leur top 10 des "meilleurs achats maintenant" à travers le toute la bourse. Que vous commenciez avec 100 $, 500 $, ou plus, vous devriez vérifier tous les détails.

Cliquez ici pour en savoir plus

5 conseils pour éviter les investissements de merde

- N'achetez JAMAIS un produit financier ou d'investissement d'une personne que vous venez de rencontrer

- Obtenir des retours supérieurs à 12% par an est ridiculement difficile et si quelqu'un vous promet un retour, il en est probablement plein. Si cela semble trop beau pour être vrai, il est.

- Si vous ne le comprenez pas, n'y investissez pas. Période.

- Si l'un de vos amis vous recommande un investissement qui leur rapporte beaucoup d'argent, ce sont probablement aussi des drageons. La plupart des « investissements » que les gens vendent ont peut-être fonctionné une fois, le cas échéant, et ne peut tout simplement pas être recréé par vous. Si vous voyez des « résultats inhabituels » sur des supports marketing, déchirez-les et exécutez-les dans l’autre sens !

- Il n'y a pas de "secrets des super riches" que quiconque vous vendra pour 500 $ ou dont vous puissiez réellement profiter à moins que vous n'ayez des centaines de milliers de dollars. Je voulais frapper le gars qui n'arrêtait pas de dire ça sur scène.

Les meilleures stratégies d'investissement

Si vous êtes arrivé jusqu'ici dans le post, vous pouvez tout à fait le faire. Beaucoup de lecteurs demandent ce qu'ils devraient faire s'ils ont 1 $, 000, 5 $, 000, ou 10 $, 000 à investir et ces idées s'appliquent toutes, MAIS tu devrais savoir, vous n'avez PAS besoin d'avoir beaucoup d'argent pour commencer à investir, vous pourriez commencer par investir votre monnaie de rechange avec des glands, ou si vous avez 100 $ de plus à investir, vous pouvez commencer dès aujourd'hui !

Une excellente plate-forme peu coûteuse est Ally Invest. Vous pouvez commencer avec les transactions sur actions et ETF pour 4,95 $ sans minimum de compte. Les fonds communs de placement sont évalués par transaction à 9,95 $.

En savoir plus sur la plateforme Ally Invest.

Je n'investis dans rien que je ne comprends pas.

J'ai travaillé très dur pour mon argent et je ne le parie pas sur des investissements que je ne comprends pas. Tant de gens, surtout maintenant qu'ils savent que j'ai de l'argent, essayez de me vendre des investissements stupides. Je n'écoute pas les pitchs sauf si je les sollicite. Un investissement doit être vraiment convaincant pour que je puisse aller au-delà de ma stratégie d'investissement de base. Une grande majorité de mon argent a été gagnée et se trouve toujours dans les investissements suivants.

Il y a une grande différence entre investir à long terme et à court terme. Beaucoup de gens n'investissent pas dans les actions parce qu'ils ont peur de perdre de l'argent à court terme – ce qui n'a vraiment d'importance que si vous avez besoin d'argent à court terme. Mais si vous investissez sur le long terme, alors je ne connais pas de meilleur investissement que les actions ou l'immobilier. Sûr, les stocks peuvent baisser, mais sur toute période de 10 ans dans l'histoire, ils sont toujours en hausse d'au moins 7 % par an lorsque les gains et les pertes sont calculés en moyenne. Voici comment j'investis à long et à court terme.

Stratégie d'investissement à long terme (horizon de plus de 10 ans)

Je gère moi-même 100 % de mes investissements à long terme et je suis toujours mes habitudes d'investissement quotidiennes :je mets de l'argent sur mes comptes d'investissement chaque matin lorsque je bois du café. Je ne travaille avec aucun type de conseiller financier ou d'entreprise. C’est en fait assez facile à faire soi-même avec un peu de lecture et de pare-balles émotionnel. La grande majorité des raisons pour lesquelles les gens obtiennent de faibles rendements sur leurs investissements est qu'elles sont émotives. C'est l'un des, sinon les principaux avantages de travailler avec un conseiller financier – ils peuvent vous aider à contrôler vos émotions.

Vous pouvez aussi vous enseigner, comme j'ai fait, en lisant des livres et des blogs sur l'investissement. Beaucoup d'anxiété et d'émotions autour de l'investissement sont simplement dues à un manque de connaissances. Il suffit d'un livre et vous l'obtenez.

Si vous n'avez la possibilité de lire qu'un seul livre d'investissement, voici mon livre préféré - The Coffeehouse Investor:How to Build Wealth, Ignorer Wall Street, et continuez votre vie

Une fois que vous réalisez comment fonctionne l'investissement - les opportunités et comment minimiser vos risques, cela aide à en retirer l'émotion.

Tous mes investissements à long terme sont détenus dans quatre comptes différents, dont trois bénéficient d'avantages fiscaux (Roth IRA, un 401k, et un SEP-IRA), ce qui signifie que je bénéficie d'un avantage fiscal lorsque je dépose ou retire de l'argent.

Les impôts peuvent prendre une grande partie des revenus futurs de vos investissements, il est donc important de minimiser leur impact autant que possible. C'est pourquoi je recommande toujours de maximiser votre 401k, Roth IRA, et si vous avez un petit côté, votre SEP-IRA avant d'investir dans autre chose. Une caractéristique intéressante de la plupart des comptes IRA est que vous pouvez acheter et vendre des actions à l'intérieur de ceux-ci.

C'est pourquoi je recommande toujours de maximiser votre 401k, Roth IRA, et si vous avez un côté bousculade, votre SEP-IRA avant d'investir dans autre chose. Une caractéristique intéressante de la plupart des comptes IRA est que vous pouvez acheter et vendre des actions à l'intérieur de ceux-ci. J'achète AMZN dans mon SEP-IRA.

Malheureusement, puisque l'IRS veut récupérer son argent, il existe des plafonds de cotisation sur tout compte de retraite fiscalement avantageux.

En 2017 je suis capable de mettre 5$, 500 dans mon Roth IRA (via une conversion de porte dérobée IRA traditionnelle), 18 $, 000 dans mon 401k, et 25% de mes revenus annexes dans mon SEP-IRA.

Puis l'argent qu'il me reste, J'investis dans mon compte de courtage Vanguard :

70% de mes investissements à long terme sont dans des fonds indiciels .

Mes deux favoris sont le Vanguard Total Stock Market Index Fund et le Vanguard Total Stock Index Fund, mais j'investis dans quelques autres mis en évidence ici.

Environ 80% de mes investissements indiciels sont dans des fonds nationaux, et 20 % à l'international. Je suis fortement investi en actions sur le long terme. La meilleure chose à propos de garder de l'argent dans ces fonds indiciels est que je n'ai pas à m'en soucier et qu'ils sont peu taxés car très peu de transactions y sont effectuées. Aussi, 90%+ des investisseurs ne battent pas le marché boursier, donc je préfère suivre le marché à la place. Chaque dollar que j'ai investi lorsque j'ai commencé mon parcours d'indépendance financière en 2010 vaut maintenant plus de 3 dollars aujourd'hui. C'est un retour fou pour quelques clics sur mon téléphone.

20% de mes investissements à long terme sont en actions individuelles que je prévois de conserver sur le long terme comme Amazon, Pomme, et Facebook. J'investis dans des entreprises que j'utilise et auxquelles je crois. J'achète, mais je ne vends pas très souvent des actions parce que je veux minimiser mes impôts et si vous détenez un investissement pendant au moins un an, il n'est soumis qu'à l'impôt sur les plus-values - environ 15-20%. Je ne fais certainement pas de day trading ou de recommander à quiconque de day trade – c'est trop risqué et émotionnel pour moi. Cela prend aussi beaucoup trop de temps et la plupart des gens perdent de l'argent. Le day trading est en fait l'une de mes plus grosses erreurs financières.

5% sont investis dans l'immobilier physique et les REITS. Je cherche à investir dans plus de propriétés immobilières après que ma décision d'acheter au lieu de louer m'a aidé à gagner plus de 350 $, 000 sur une propriété en seulement 4 ans. Je prévois de continuer à investir au moins 5 % de mon portefeuille dans l'immobilier et de commencer à envisager d'investir dans des immeubles à logements multiples (mais trouver un accord est difficile et ce type d'investissement s'accompagne de beaucoup de tracas). Je te tiendrai au courant.

Vous voulez vous lancer dans l'investissement immobilier sans tracas ? Essayez Fundrise avec des rendements historiques de 8,7 % à 12,4 %.

En savoir plus :les FPI sont-elles un bon investissement ?

5% est investi dans des investissements non traditionnels, comme les domaines et l'art. Bien que ceux-ci puissent tous deux être d'excellents investissements à long terme, les deux sont plus spéculatifs - mais je les connais bien, peut donc faire des achats éclairés. J'ai gagné beaucoup d'argent en investissant dans des domaines et ce n'est que récemment que j'ai commencé à investir dans l'art, mais cherchez à étendre les deux. Je suis un grand fan de l'investissement dans les domaines.

Attention :cette répartition en pourcentage fluctue passablement au cours de l'année, en fonction principalement de la valeur des actions individuelles que je possède et de mes biens immobiliers. Alors que je continue de créer plus de richesse, je prévois de poursuivre d'autres opportunités de diversification (ces actifs mystérieux et ces classes alternatives sur lesquelles les riches peuvent ou non gagner de l'argent !).

Au fur et à mesure que vous gagnez plus d'argent, la diversification devient plus importante, puisque vous ne voulez pas trop de votre argent dans un type d'investissement. En ce moment, je suis probablement un peu surexposé en actions, mais dans ma trentaine, J'ai un horizon à long terme.

C'est ça. J'investis dans des choses que je comprends avec des frais peu élevés et des impôts minimes. Ce sont mes 3 éléments essentiels pour un investissement réussi.

Stratégie d'investissement à court terme (horizon de 1 à 5 ans)

Personnellement, je n'ai rien pour quoi économiser à court terme, donc une grande majorité de mes investissements que je détiens pour le long terme. Si je décide d'acheter une autre propriété dans les prochaines années, alors je prévois de retirer cet argent de mon compte de courtage, ou commencer à constituer une réserve de trésorerie une fois que j'ai un nouvel objectif d'achat. Mais comme je ne suis pas sûr d'acheter quoi que ce soit de gros à court terme, alors je garde mes investissements concentrés sur un horizon temporel à plus long terme.

CONSEIL :Heureusement, de nombreux courtiers offrent maintenant transactions sans commission dont vous pouvez profiter pleinement.Une grande partie de mes calculs de retraite anticipée sont basés sur le fait de rester principalement investi dans des actions et de s'attendre à un rendement annuel composé de 6 % au cours des 30 prochaines années. Personnellement, je pense que beaucoup de gens s'assoient sur trop d'argent, mais c'est une décision personnelle et pour beaucoup de gens, cela les aide à dormir la nuit. Je dors mieux en sachant que mon argent rapporte, et même si je perds de l'argent à court terme, avec le temps je sortirai bien en avant !

Mais, si vous voulez économiser pour des vacances, domicile, auto, ou faire un investissement dans les 1 à 5 prochaines années, alors je ne vous recommande pas de placer votre argent dans plus de 90 % d'actions comme moi. C'est probablement trop risqué car les actions peuvent monter et descendre énormément sur une période à court terme. La dernière chose que vous voulez, c'est que votre investissement diminue de 20 % juste avant de trouver la maison parfaite ou d'être prêt à prendre ces vacances.

Donc pour investir à court terme, Je vous recommande de garder votre argent dans un fonds obligataire comme le Vanguard Total Bond Market Index Fund ou un certificat de dépôt (CD) auprès de votre banque locale. Ces deux options sont nettement meilleures que de garder votre argent sur un compte d'épargne à 0,1% d'intérêt, où vous allez réellement perdre de l'argent à cause de l'inflation.

Une autre option si vous êtes prêt à prendre un peu plus de risques est un fonds indiciel équilibré comme le Vanguard Wellesley Income Fund, qui investit dans environ 60 % d'obligations et 40 % d'actions, vous pouvez donc générer un rendement plus élevé (avec un risque légèrement plus élevé). Au cours des 5 dernières années, le Wellesley a rapporté 6,98 % par an !

Bien, c'est ça. Assez simple. Suivre cette stratégie d'investissement et gérer mes investissements moi-même ont été essentiels pour m'aider à atteindre 1 million de dollars en cinq ans. Mes investissements continuent également de croître et je profite toujours de la capitalisation de l'argent que j'ai commencé à investir en 2010.

N'oubliez pas que je ne suis pas un conseiller financier et que tout investissement comporte des risques, mais j'espère que cela vous aidera dans votre cheminement vers l'indépendance financière et au-delà.

Dans quoi investissez-vous ?

Pour en savoir plus sur l'investissement dans mon livre Liberté financière :un chemin éprouvé vers tout l'argent dont vous aurez besoin

-

Comment fonctionne l'assurance automobile sur un véhicule emprunté

Quand mon fils est né en 2010, nous avons eu la horde habituelle de la famille pour nous aider et roucouler sur le nouveau bébé. Comme nous navions emménagé que récemment dans notre petite maison de

-

Qu'est-ce que l'écart de portefeuille ?

La variance du portefeuille est une valeur statistique qui évalue le degré de dispersion des rendements dun portefeuille. Cest un concept important dans la théorie moderne de linvestissement. Bien que

-

Comment acheter un camping-car et voyager à travers les États-Unis

La manie autour de la vanlife est absolument partout, ornant les couvertures de magazines de style de vie sur papier glacé et remplissant nos flux de médias sociaux. Mais pendant quil profite définiti

-

Comment le fondateur de Vanguard, Jack Bogle, a rendu l'investissement abordable et irrité les courtiers en valeurs mobilières

John Jack C. Bogle, fondateur de Vanguard Group of Investment Companies, est décédé mercredi à lâge de 89 ans. Bogle a révolutionné linvestissement individuel en créant des fonds communs de placement

investir

- Comment j'ai appris les frais de placement à la dure

- Notions de base sur la gestion des placements personnels pour diversifier votre portefeuille

- Qu'est-ce que le rendement actif d'un portefeuille ?

- Les jeunes investisseurs devraient-ils choisir un IRA traditionnel ou un IRA Roth ?

- Comment investir judicieusement 20 000 $ en 2021

- Meilleurs robots-conseillers de 2021

-

Une prévision de prix Polygon MATIC de 50 $ pour 2025

Une prévision de prix Polygon MATIC de 50 $ pour 2025 MATIC se vend pour seulement 1,42 $ aujourdhui. Mais il pourrait y avoir un cas pour la barre des 50 $ au cours des cinq prochaines années selon la prévision de prix MATIC que nous vous montrons aujou...

-

Devriez-vous acheter Keep Network (KEEP) ?

Devriez-vous acheter Keep Network (KEEP) ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les meilleurs conseils de planification de la retraite que tout le monde peut suivre pour économiser plus d'argent,

Les meilleurs conseils de planification de la retraite que tout le monde peut suivre pour économiser plus d'argent, même en cas de pandémie La peur extrême, perturbation, et la volatilité que notre pays a endurée au cours des derniers mois nous rappellent que rien ne doit être tenu pour acquis. Dans le sillage de...

-

Guide du débutant pour acheter une assurance habitation

Guide du débutant pour acheter une assurance habitation Lassurance habitation est lun des investissements les plus intelligents que toute personne possédant un bien immobilier devrait faire. Voici un guide d’assurance habitation et ce à quoi vous devez vou...