Meilleurs choix pour 529 régimes d'épargne-études

La dernière fois que j'ai examiné de près 529 plans d'épargne-études, c'était en 2010.

Je peux encore entendre les faibles échos de "California Gurls" et "Bad Romance, " probablement parce que les DJ n'arrêtent pas de jouer ces chansons.

Depuis mon dernier contrôle 529, les nouvelles sont surtout bonnes pour les épargnants universitaires.

Il y a encore de mauvais plans là-bas, mais plus d'États ont réduit les coûts et les investissements minimaux, et les déductions fiscales de l'État sont encore courantes.

En d'autres termes, il serait plus difficile aujourd'hui pour moi de m'en sortir avec un titre accrocheur :« votre plan 529 vous vole-t-il aveugle ? »

Continuez à lire et je vais vous donner quelques meilleurs choix et vous dire comment éviter une puanteur d'épargne universitaire.

Un récapitulatif rapide de 529

Les 529 sont devenus le moyen le plus populaire d'épargner pour l'université. Depuis 2012, Les Américains y ont mis 166 milliards de dollars, selon un récent rapport de Morningstar.

Par mes calculs, qui pourrait acheter près de trois ans de Harvard (désolé).

Les gens aiment les 529 parce qu'ils ont des plafonds de cotisation élevés et, comme un Roth IRA, vous permet de retirer l'argent en franchise d'impôt tant qu'il est utilisé pour des dépenses d'études admissibles.

Si votre enfant obtient une bourse, vous pouvez retirer ce montant du 529 sans pénalité, et si vous n'utilisez pas tout l'argent de votre 529, vous pouvez changer le bénéficiaire pour un autre enfant, même une nièce ou un neveu ou un petit-enfant.

Et si vous ne vous moquez pas déjà de l'idée d'avoir de l'argent après avoir payé vos études, est-ce parce que tu pleures ?

Mais les 529 sont toujours déroutants, parce que chaque état gère son propre plan, et parfois deux ou trois.

Ce serait facile si vous deviez investir dans le plan de votre propre état, mais vous ne l'êtes pas :si vous habitez à Hawaï, vous pouvez mettre votre argent dans le plan de l'Alaska, ou la plupart des dizaines de plans disponibles dans tout le pays.

Ce n'est pas la seule source de confusion.

La plupart des 529 sont basés sur l'investissement, contenant les mêmes types de fonds communs de placement d'actions et d'obligations que vous avez dans votre IRA ou 401 (k).

Quelques, cependant, sont des plans de scolarité prépayés. Ceux-ci sont controversés et ont tendance à être limités aux résidents de l'État, donc je les laisse en dehors de cette rafle.

(J'ai déjà écrit à leur sujet, toutefois.)

Finalement, Les 529 basés sur l'investissement sont vendus de deux manières :directement et par l'intermédiaire de conseillers financiers.

C'est facile :n'achetez jamais un plan vendu par un conseiller. Vous payez et payez des frais et des dépenses plus élevés pour quelque chose que vous pouvez facilement faire vous-même.

Obtenez la déduction

La première chose à considérer lors du choix d'un plan 529 est votre déduction fiscale de l'État.

De nombreux États vous donnent de l'argent gratuitement sous la forme d'une déduction d'impôt sur le revenu pour avoir contribué au 529 de votre propre État.

Personne ne semble plus maintenir une bonne liste maîtresse de ces déductions, alors il suffit de Google "[votre état] 529 déduction fiscale."

Si vous avez droit à la déduction fiscale, prends-le, même si votre état 529 n'est pas le meilleur.

C'est comme un match 401(k):même un 401(k) moche n'est pas une excuse pour renoncer à l'argent gratuit, et plus tard, vous pouvez transférer l'argent vers un autre plan sans encourir de pénalité.

Vérifiez l'étiquette de prix

Qu'est-ce qui rend un plan 529 meilleur qu'un autre ?

Le prix.

Ces régimes offrent un produit de base ennuyeux :les fonds communs de placement indiciels.

La plupart offrent une option basée sur l'âge qui ajuste la composition de vos investissements à mesure que votre enfant approche de l'âge de l'université.

Rien de tout cela n'investit la science des fusées, et vous ne devriez pas payer les prix des toilettes spatiales de la NASA pour cela.

Et c'est ici que le tableau déroutant des plans de l'État est une bonne chose :tant que votre argent continue de courir après les plans à faible coût, déclare que la surcharge ressentira la pression d'arrêter de creuser.

La dernière fois, J'ai recommandé cinq plans à faible coût. Cette fois, il y en a trop pour les énumérer, donc je vais juste frapper quelques points saillants.

Le prix le plus important d'un plan 529 (ou de tout investissement de type fonds commun de placement) est le ratio des dépenses annuelles.

Il s'agit du pourcentage de votre argent qui sera déduit de votre compte de manière invisible pour payer le gestionnaire d'investissement, les archivistes de l'État, et autres fonctionnaires.

Un ratio de dépenses inférieur à 0,25% est excellent. Tout ce qui dépasse 0,5% est inadmissible.

Voici quelques bons plans, avec le ratio de dépenses approximatif pour un régime fondé sur l'âge à risque modéré.

Le plan de la Caroline du Sud est exceptionnellement bon marché et offre également une excellente déduction fiscale pour l'État, mais est ouvert uniquement aux résidents de SC.

Je devrais peut-être déménager. J'ai entendu dire que les crevettes et le gruau étaient géniaux.

Les autres plans de la liste sont ouverts à tous les résidents américains.

- South Carolina Future Scholar (résidents de l'État uniquement) :0,11 %

- New-York :0,17 %

- California ScholarShare:0,19%

- Nevada :0,21% (j'utilise celui-ci)

Utah, Wisconsin, et le Michigan sont également excellents.

Et n'y pensez pas trop :les dépenses sont importantes, mais quelques centièmes de point de pourcentage ne feront pas la différence entre le collège communautaire et Princeton.

Si vous n'êtes pas admissible à une déduction fiscale de l'État, choisissez-en un et commencez à économiser.

Appelons maintenant quelques plans avec des étiquettes de prix élevées :

Le plan d'épargne universitaire T. Rowe Price de l'Alaska facture environ 0,75%, et je n'ai pas trouvé le prix sur leur site web; J'ai dû vérifier le rapport Morningstar.

Le Montana facture 0,88% pour presque exactement les mêmes portefeuilles Vanguard disponibles au Nevada pour 0,21%. C'est quatre fois le prix pour le même investissement.

Sûr, les petits États sont désavantagés lorsqu'ils négocient les frais du plan 529 avec les sociétés d'investissement.

Lorsque votre maison de courtage reçoit un appel de l'État de Californie, vous dites, "Comment puis-je t'aider, Monsieur Terminateur, Monsieur?" (Si Schwarzenegger n'est plus gouverneur de Californie, s'il vous plaît ne me dites pas.)

Note de l'éditeur :Désolé, Matthieu. Il n'est pas.

Mais ces plans existent au profit des familles qui vivent dans l'état.

Si Montana ne peut pas exécuter un plan à un prix équitable, ils devraient simplement conseiller à leurs résidents d'envoyer leur argent à, dire, Utah à la place.

Ce n'est pas une idée folle :jusqu'à établir son propre plan, Le Tennessee a conseillé à ses résidents d'utiliser le Georgia 529, et le Wyoming (qui n'a pas de 529) avait un accord spécial avec le Colorado.

Finalement, souvenez-vous de l'étape la plus importante pour épargner pour l'université :dites à grand-mère comment cotiser à votre 529.

Matthew Amster-Burton est un finances personnelles chroniqueur à Mint.com. Retrouvez-le sur Twitter @Mint_Mamster .

-

Qu'est-ce qu'un budget ?

Un budget est une estimation des revenus et dépenses futurs pour une certaine période. Le processus de budgétisation crée des plans pour effectuer des dépenses ou allouer des ressources. Il peut être

-

Qu'est-ce que le Common Equity Tier 1 (CET1) ?

Common Equity Tier 1 (CET1) est une composante du Tier 1 Capital, et il englobe les actions ordinaires et les bénéfices non répartis. La mise en œuvre du CET1 a débuté en 2014 dans le cadre de la régl

-

Comment repérer la fausse monnaie

Lindustrie de la contrefaçon coûte à nimporte quel gouvernement beaucoup dargent et de temps dans les enquêtes. Le gouvernement américain et ses monnaies tentent constamment daméliorer les factures pa

-

Comment fonctionne le commerce électronique ?

E-Trade a aidé à migrer les activités de trading et dinvestissement vers des plateformes en ligne. Basé à New York, E-Trade propose des services de courtage en ligne et une large gamme de services fi

investir

-

Quelle est la responsabilité financière d'un tuteur légal?

Quelle est la responsabilité financière d'un tuteur légal? Un tuteur légal est une personne qui a été légalement désignée pour veiller aux intérêts personnels et/ou financiers dune autre personne. Typiquement, un tuteur est le parent dun enfant, mais ce nest ...

-

Qu'est-ce que le remboursement des fournisseurs basé sur les coûts ?

Qu'est-ce que le remboursement des fournisseurs basé sur les coûts ? Le « remboursement du fournisseur basé sur les coûts » fait référence à un mode de paiement courant dans lassurance-maladie. Dans le cadre du remboursement basé sur les coûts, les compagnies dassuranc...

-

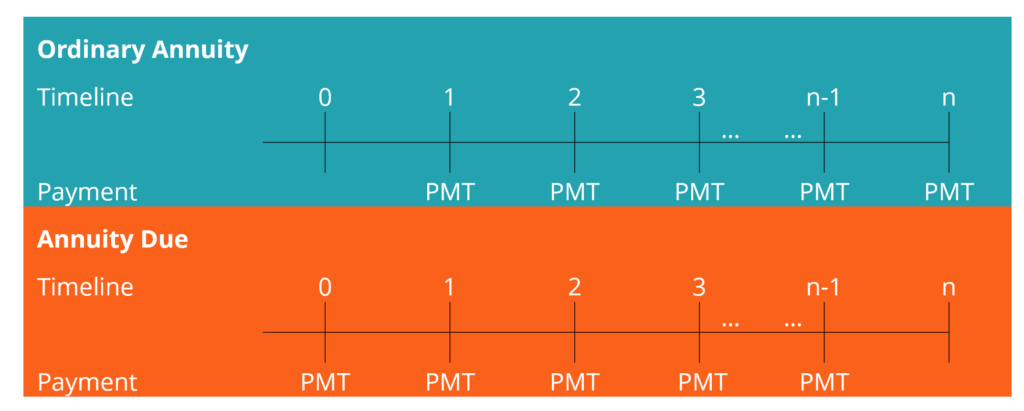

Qu'est-ce que la rente due?

Qu'est-ce que la rente due? La rente due fait référence à une série de paiements égaux effectués au même intervalle au début de chaque période. Les périodes peuvent être mensuelles, trimestriel, semestriellement, annuellement, o...

-

Comment j'ai quitté mon emploi et démarré une entreprise de papeterie

Comment j'ai quitté mon emploi et démarré une entreprise de papeterie Jétais éveillé au lit... encore une fois, parcourir ma liste de tâches du matin et insister sur les délais de travail. Mon agitation a poussé mon mari à se retourner et à marmonner, Tu nes plus la mêm...