5 conseils d'investissement simples

J'entends souvent des femmes dans la vingtaine et au début de la trentaine dire qu'elles n'ont pas assez d'argent pour commencer à investir.

je n'y crois pas !

Je crois que tout le monde a assez d'argent pour commencer à investir tant qu'il en fait une priorité.

Malheureusement, la plupart des femmes de cet âge ne font pas de l'investissement une priorité parce qu'elles ne comprennent pas vraiment comment cela peut les aider à long terme. Mint propose un calculateur de croissance des investissements qui peut les aider à se faire une idée de la quantité d'investissements pouvant les aider à atteindre leurs objectifs financiers.

Tu vois, investir en bourse vous permet potentiellement de faire fructifier votre argent à un taux plus élevé qu'un compte d'épargne.

Et si vous pouvez faire fructifier votre argent plus rapidement qu'un compte d'épargne, au fil du temps, vous aurez beaucoup plus d'argent pour vos divers objectifs financiers.

Comment, tu demandes?

Bien, car les intérêts composés joueront en votre faveur. La meilleure façon d'expliquer le fonctionnement de l'intérêt composé est de comprendre la « règle de 72 ».

La règle des 72 est une excellente règle financière empirique qui vous indique en gros combien d'années il vous faudra pour doubler votre argent, étant donné un taux d'intérêt spécifique.

Par exemple, si vous avez 10$, 000 et voulez savoir combien de temps il vous faudra pour doubler votre argent à un taux d'intérêt de 2%, divisez 2 en 72 et vous obtenez 36 ans.

Si vous prenez les mêmes 10 $, 000 et utilisez plutôt un taux d'intérêt de 8 %, il faudra neuf ans pour doubler votre argent car 72/8=9.

(je ne sais pas pour vous, mais je préfère neuf ans à 36 ans !)

Plus vous avez de temps pour faire fructifier votre argent, moins vous avez besoin d'argent, parce que les intérêts composés seront à l'œuvre pour vous.

Voici quelques autres conseils pour vous aider à comprendre l’investissement une fois pour toutes…

La règle de 115

Divisez 115 par votre taux de rendement pour calculer combien d'années il vous faudra pour tripler votre argent.

Par exemple, si vous avez 5$, 000 aujourd'hui avec un taux de rendement de 8%, vous aurez 15$, 000 dans 14,4 ans, et 45 $, 000 dans 28,8 ans.

Cela vous aide à comprendre le pouvoir des intérêts composés et pourquoi il est essentiel d'investir pour votre avenir financier.

Diversifier, Diversifier, Diversifier

Dans la vie, il est important de ne pas mettre tous ses œufs dans le même panier, et il en va de même pour vos investissements.

L'une des meilleures façons de gérer le risque d'investissement est de diversifier votre argent dans de nombreux types de classes d'actifs différents, c'est-à-dire les actions à grande capitalisation, actions à petite capitalisation, actions ou obligations émergentes.

De cette façon, si une classe d'actifs obtient de mauvais résultats au cours d'une année donnée, il est possible qu'une autre classe d'actifs se comporte bien et équilibre vos pertes.

Cela aide à aplanir les montagnes russes volatiles de l'investissement, qui aidera tu rester investi sur le long terme.

Chronométrer le marché est impossible !

Changer fréquemment vos investissements, ou acheter et vendre souvent pour essayer d'entrer et de sortir du marché au soi-disant « bon moment, ” peut vraiment nuire à vos retours sur investissement.

Des études montrent que lorsque les investisseurs essaient de synchroniser le marché, les données historiques suggèrent qu'ils augmentent et réduisent le risque au mauvais moment.

Obtenez ceci:à partir du 31 décembre 1991 au 31 décembre 2011, l'indice S&P 500 avait un rendement annuel moyen de 7,81 %.

Donc si vous aviez 10$, 000 au début de cette période et a laissé votre argent entièrement investi, avant le 31 décembre 2011, votre compte serait passé à 45 $, 032.

Si, cependant, vous avez essayé de chronométrer le marché et avez manqué les 10 meilleurs jours de bourse au cours de cette même période, votre rendement annuel moyen aurait diminué à 4,13 %, ce qui équivaut à n'avoir que 22 $ 474. 1

Investir dans des fonds communs de placement

Un fonds commun de placement est un véhicule d'investissement qui est composé d'un pool de fonds collectés auprès de nombreux investisseurs dans le but d'investir dans des titres tels que des actions, obligations, instruments du marché monétaire et actifs similaires.

En langage courant, vous investissez dans un fonds commun de placement et ce fonds commun de placement investit dans beaucoup d'actions différentes, obligations ou placements du marché monétaire.

Donc, tout de suite, vous diversifiez votre argent dans diverses entreprises, ce qui peut aider à réduire votre risque.

Investir automatiquement

La moyenne des coûts en dollars est une façon élégante d'expliquer l'un des principes d'investissement les plus simples que vous puissiez suivre.

Lorsque vous faites la moyenne des coûts en dollars, vous investissez une somme d'argent fixe chaque mois, peu importe ce qui se passe sur le marché boursier.

Pour ceux d'entre vous qui investissent dans un 401k à chaque période de paie, vous pratiquez déjà la moyenne des coûts en dollars.

En faisant cela, vous pouvez acheter plus d'actions lorsque les prix sont bas et moins d'actions lorsque les prix sont élevés. Heures supplémentaires, cela devrait se traduire par un coût par action inférieur.

Donc, pour ces acheteurs là-bas, c'est comme acheter plus quand les choses sont en vente et moins quand les choses sont au prix fort, ce qui devrait également être votre objectif en investissant.

La source :

J.P. Morgan Asset management utilisant les données de Lipper.

Divulgation:

Les règles 72 et 115 sont des concepts mathématiques et ne garantissent pas les résultats d'un investissement ou ne fonctionnent pas comme un indicateur de la performance d'un investissement. Ils sont une approximation de l'impact d'un taux de rendement ciblé. Les investissements sont sujets à des rendements fluctuants et rien ne garantit qu'un investissement doublera ou triplera sa valeur. Les opinions exprimées dans ce document sont uniquement à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel(s) investissement(s) pourraient vous convenir, consultez votre conseiller financier avant d'investir. Toutes les performances référencées sont historiques et ne garantissent pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

Brittney Castro, PLANIFICATEUR FINANCIER CERTIFIÉ™, entrepreneur et expert en finances personnelles pour les femmes, est la fondatrice et PDG de Financially Wise Women, une société de planification financière pour femmes basée à Los Angeles. Elle se spécialise dans le travail avec des femmes professionnelles et entreprenantes occupées qui sont passionnées par la vie et qui veulent mieux comprendre leur argent. La mission de Brittney est d'aider les femmes à planifier et à créer la vie de leurs rêves, sans inquiétude à propos de l'argent. Elle est connue pour son innovation, sans jugement, approche compatissante de la planification financière. Elle a été présentée dans le Wall Street Journal, New York Times, CNBC, Magazine de planification financière, Nouvelles d'investissement, et magazine représentant enregistré. Loin du bureau, vous pouvez trouver Brittney en train de s'entraîner, boire du jus vert, en train de lire, jouer au parc avec son chien Arya et bien sûr danser. Inscrivez-vous pour recevoir votre confiture Financially Wise Toolkit remplie d'excellents outils et ressources pour vous aider dans votre parcours financier sur www.financiallywisewomen.com. Suivez-la sur Twitter à l'adresse www.twitter.com/brittneycastro.

-

Les gens investissent leur argent de manière illogique – mais essayer de les aider peut empirer les choses

Dans un monde où les experts financiers ont souvent tort, il nest guère surprenant que de nombreuses personnes se chargent elles-mêmes dépargner pour leur retraite. Les réalités du monde financier ne

-

21 astuces et méthodes de gestion des stocks clés

Les gestionnaires dentrepôt peuvent sattendre à faire face à des priorités qui se chevauchent. Maximiser les profits, laugmentation de la vitesse et la diminution des stocks disponibles sont tous des

-

21 façons d'automatiser une petite entreprise en 2020

Le signe le plus sûr dune petite entreprise est lomniprésence du « porteur de plusieurs chapeaux ». Cest souvent vrai, que lentreprise soit une entreprise unipersonnelle ou quelle dispose dun personne

-

Qu'est-ce qu'un plan financier?

Un plan financier est un document qui couvre la situation financière actuelle dun individu, objectifs économiques à court et à long terme, et une stratégie approfondie pour atteindre les objectifs.

investir

-

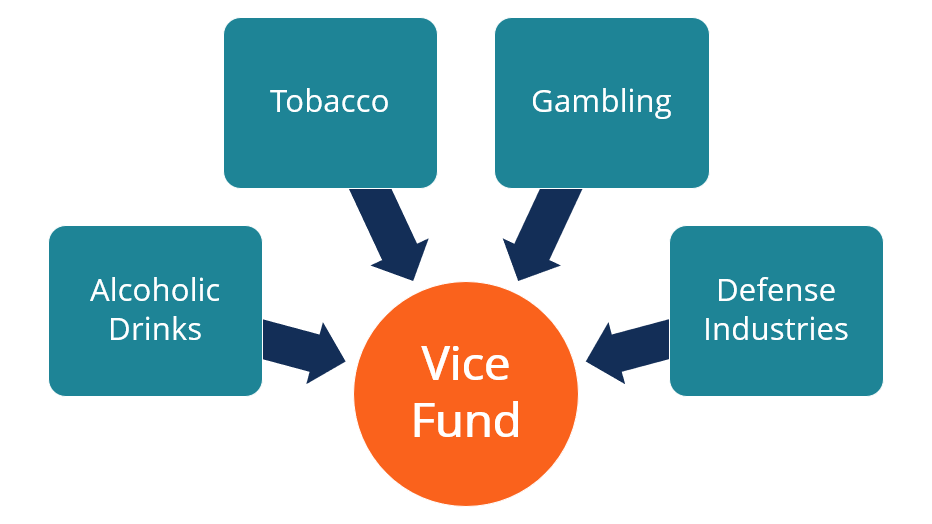

Qu'est-ce que le Vice-Fonds ?

Qu'est-ce que le Vice-Fonds ? Le vice-fonds, géré par USA Mutuals, est un fonds commun de placementFonds communs de placementUn fonds commun de placement est une somme dargent collectée auprès de nombreux investisseurs dans le but...

-

Vs Google Wallet. Venmo

Vs Google Wallet. Venmo Vs Google Wallet. Venmo Bien que de nombreux consommateurs sen tiennent encore au plastique lorsquils paient des articles à la caisse, les portefeuilles mobiles sont de plus en plus populaires. Grâce...

-

Biden ou Trump ? Beaucoup de jeunes restent indécis quant à savoir qui est le mieux pour leurs finances

Robert Svaia est sur le point de faire un choix qui, selon lui, sera une corvée. Le jour viendra dans environ deux mois, le premier mardi de novembre, quand des centaines de millions dautres América...

-

Comment recevoir un paiement par chèque en ligne

Comment recevoir un paiement par chèque en ligne Les eChecks sont faciles à utiliser. Vous pouvez accepter les chèques en ligne de différentes manières, y compris pour les paiements personnels et professionnels. Vous pouvez les déposer directement ...