Qu'est-ce qu'une rente,

Une rente est un type de produit d'assurance qui vous offre une couverture financière après votre retraite afin que vous ne surviviez pas à votre épargne-retraite. Lorsque vous achetez une rente auprès d'une compagnie d'assurance, vous concluez un contrat financier dans lequel vous payez une certaine somme d'argent pour une source de revenu sûre après la retraite.

Selon le type de rente que vous achetez, soit un fixe, variable, ou un taux d'intérêt indexé est appliqué à la rente de sorte que le montant total que vous recevez augmente avec le temps. Au moment où la rente est payée en totalité, vous recevrez le montant total du capital en plus des gains.

Les rentes offrent certains avantages fiscaux et protections que les autres véhicules de placement de retraite n'offrent pas. Cependant, ils peuvent être très complexes selon votre situation financière et le type de rente que vous souscrivez. Pour vous assurer que l'achat d'une rente est un investissement intelligent, vous devriez prendre le temps de comprendre ce que sont les rentes, Comment ils travaillent, et si oui ou non ils peuvent vous être utiles.

Comment fonctionnent les rentes ?

Une fois que vous avez acheté une rente auprès d'un assureur, ils examinent des facteurs tels que votre âge actuel, espérance de vie, et le taux d'intérêt ajouté au solde de votre rente pour déterminer le montant du versement. Le délai de paiement ne commence qu'à la date indiquée dans votre contrat.

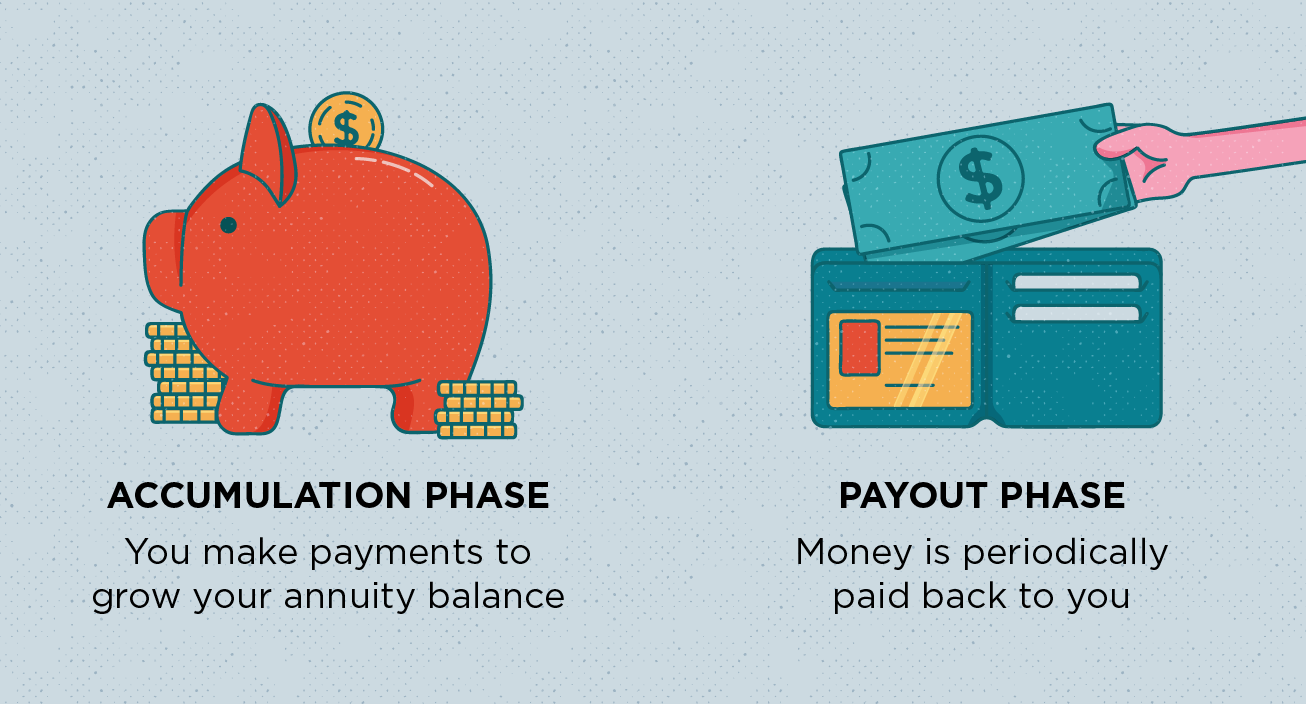

Pour mieux comprendre le fonctionnement des rentes, ils peuvent être décomposés en deux phases :

- Phase d'accumulation : La phase d'accumulation est lorsque vous effectuez des paiements vers la rente afin qu'elle se développe. Selon le type de rente que vous achetez, soit vous payez un montant forfaitaire, soit vous effectuez des versements mensuels qui se poursuivent jusqu'au début de la période de paiement selon votre contrat.

- Phase de paiement : Aussi connu sous le nom de rente, la phase de paiement représente le moment où l'assureur est contractuellement tenu de vous verser des paiements, l'investisseur. En clair, c'est lorsque vos paiements sont annuités, ou convertis en versements périodiques de revenus.

Il convient de noter que les rentes continuent de croître même après le début de la phase de paiement, et que les fonds de la rente pendant la phase d'accumulation sont à imposition différée. Pour en savoir plus sur le fonctionnement des rentes, nous devons discuter des différents types de rentes disponibles.

Les 5 principaux types de rentes à connaître

Il existe cinq principaux types de rentes disponibles, cela vaut donc la peine de prendre le temps de comprendre comment ils fonctionnent avant de vous précipiter pour en acheter un.

1. Rentes fixes

Les rentes fixes sont assorties d'un taux d'intérêt garanti. L'argent que vous investissez dans une rente fixe pendant la phase d'accumulation a une garantie, taux de rendement fixe avec report d'impôt.

2. Rentes variables

Dans le cadre d'une rente variable, vous choisissez différents sous-comptes, ou fonds communs de placement, pour investir vos versements. La valeur de votre rente est déterminée par le rendement des fonds. Si la volatilité du marché est une préoccupation, vous pouvez acheter un avenant de rente pour garantir un flux de revenus qui n'est pas affecté par la performance du marché.

3. Rentes indexées fixes

Une rente à index fixe protège votre investissement initial avec le potentiel de croissance du marché. Elle offre plus d'opportunités de croissance qu'une rente fixe et est moins risquée qu'une rente variable.

4. Rentes immédiates

Avec des rentes immédiates, vous effectuez un achat forfaitaire qui verse un revenu régulier jusqu'au décès ou jusqu'à une période déterminée. La période de paiement commence généralement entre un et 12 mois après la réalisation de l'investissement.

5. Rentes différées

Si vous achetez une rente différée, vous payez un montant forfaitaire pour un revenu viager garanti qui commence à une date future précisée dans le contrat. Parce que les rentes différées durent jusqu'au décès, ils sont souvent comparés à des pensions.

Pourquoi devriez-vous utiliser une rente

Certaines personnes suggèrent d'acheter une rente uniquement après avoir atteint le maximum de votre 401 (k) et d'autres IRA. Cependant, si vous êtes légitimement stressé par les finances après la retraite, alors vous voudrez peut-être aussi envisager une rente.

Les rentes offrent de nombreux avantages qui manquent aux autres véhicules d'investissement. Pour un, il n'y a pas de limite de cotisation annuelle pour les rentes et elles sont imposables. Non seulement que, selon une étude récente de Towers Watson, les retraités ayant un revenu prévisible sont plus satisfaits de leur vie que ceux qui n'ont pas de pension ou de rente. Une fois fait correctement, les rentes offrent sécurité et confort financiers.

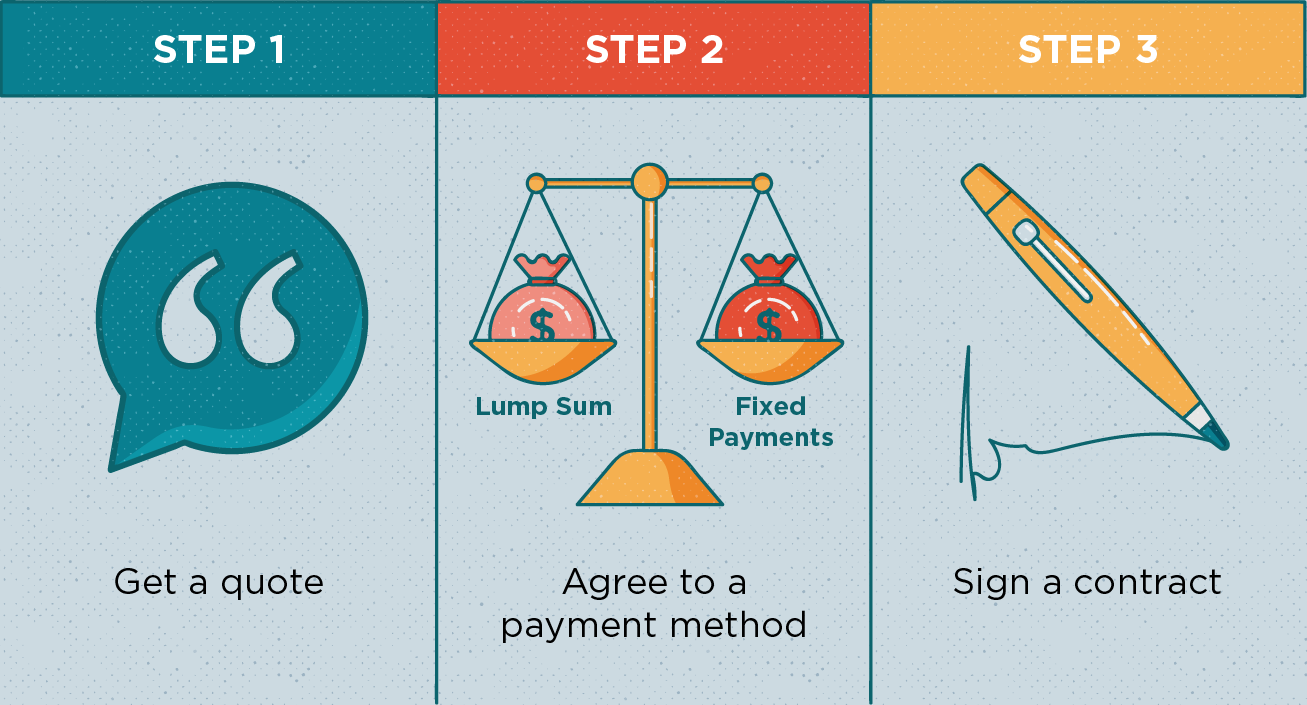

Comment obtenir une rente en 3 étapes simples

Le processus d'achat d'une rente est assez simple. Pour obtenir une rente, suivez ces quatre étapes :

- Obtenez un devis :Les rentes sont vendues par les courtiers en valeurs mobilières et les agents d'assurance. Les courtiers vendent des rentes variables et les agents d'assurance vendent des rentes fixes. Quelle que soit votre décision d'achat, vous devez d'abord obtenir un devis.

- Accepter un mode de paiement :Une fois que vous avez trouvé une rente qui correspond à vos besoins, vous devez déterminer comment vous paierez la rente. Vous pouvez soit choisir une prime unique, prime fixe, ou méthode de prime flexible.

- Signer un contrat :Après avoir accepté un mode de paiement, vous devez signer le contrat. L'agent d'assurance transmettra ensuite votre caution à l'assureur.

A la signature de votre contrat, vous serez bloqué dans la rente dans un avenir prévisible. Vous recevrez des relevés annuels expliquant le montant des intérêts accumulés par votre rente au fil du temps et la valeur de la rente.

Les rentes peuvent être risquées, mais lorsqu'il est soigneusement planifié, ils peuvent vous fournir le soutien financier dont vous pourriez avoir besoin à l'avenir. Comme toujours, consultez d'abord un expert financier pour discuter de vos options afin de vous assurer que c'est un investissement judicieux.

Sources :bons cents financiers | Tours Watson

-

Comment trouver un propriétaire lorsque vous connaissez l'adresse

Bien que les propriétaires soient chargés de sélectionner les locataires potentiels, vous voudrez peut-être aussi vous renseigner sur un propriétaire avant de faire une demande de location. Vous ne sa

-

Quel compte d'épargne en ligne à haut rendement est le meilleur ? Mise à jour 2021

Économiser de largent est essentiel pour bâtir votre valeur nette. Les comptes dépargne et les comptes du marché monétaire sont destinés à conserver vos liquidités ou vos fonds que vous prévoyez dutil

-

Vous cherchez un allégement de la dette pour un prêt automobile? Voici ce que vous devez savoir.

Le montant moyen dun prêt automobile est élevé. En juin 2020, le montant moyen dun prêt pour un véhicule neuf a atteint un sommet historique dun peu moins de 36 $, 675, selon les données de la Réser

-

Octobre est le mois national de la planification financière :améliorez vos finances en prenant ces 6 mesures

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

investir

- Guide du débutant sur l'investissement dans les ETF

- Commentaire du marché du premier trimestre 2019 :examen et perspectives

- Qu'est-ce que la marge d'entretien ?

- Investissement actif vs passif

- Qu'est-ce que le commerce du papier ?

- Ordres à cours limité par rapport aux ordres au marché :des différences importantes dans leur fonctionnement

-

Comment refinancer une voiture à kilométrage élevé

Comment refinancer une voiture à kilométrage élevé Une voiture avec un kilométrage élevé vaut toujours moins quun véhicule comparable avec un kilométrage inférieur. Plus de kilomètres signifie généralement plus dusure et plus de coûts dentretien et de...

-

Comment gagner 1000 $ par mois :23 façons

Comment gagner 1000 $ par mois :23 façons Si vous avez de gros objectifs financiers, puis gagner 1 000 $ de plus chaque mois peut vous aider à les atteindre plus rapidement. Que vous travailliez à temps plein ou que vous soyez une mère au foy...

-

Comment créer une vie incroyable avec un budget de mère célibataire

Comment créer une vie incroyable avec un budget de mère célibataire Lorsque Christina Rodriguez a divorcé il y a quatre ans, elle navait aucune idée de comment elle allait joindre les deux bouts. Après tout, pendant son mariage, elle a gagné 38 $, 000 par an en tant q...

-

Les coopératives de crédit seront ajoutées aux sites Web de comparaison de prix

Les coopératives de crédit seront ajoutées aux sites Web de comparaison de prix Une annonce récente, par Experian, la plus grande agence de référence de crédit du Royaume-Uni verra des coopératives de crédit sajouter à son panel de prêteurs. Bien que fonctionnant comme un burea...