7 investissements à faible risque avec de grandes récompenses

Investir peut sembler intimidant, surtout quand on se lance pour la première fois. Nous savons surtout que lorsqu'il s'agit de développer votre portefeuille financier, les choses peuvent devenir risquées lorsque les temps sont durs. Certains actifs pouvant avoir pris une tournure inattendue en 2020, les investissements à faible risque sont devenus un sujet brûlant.

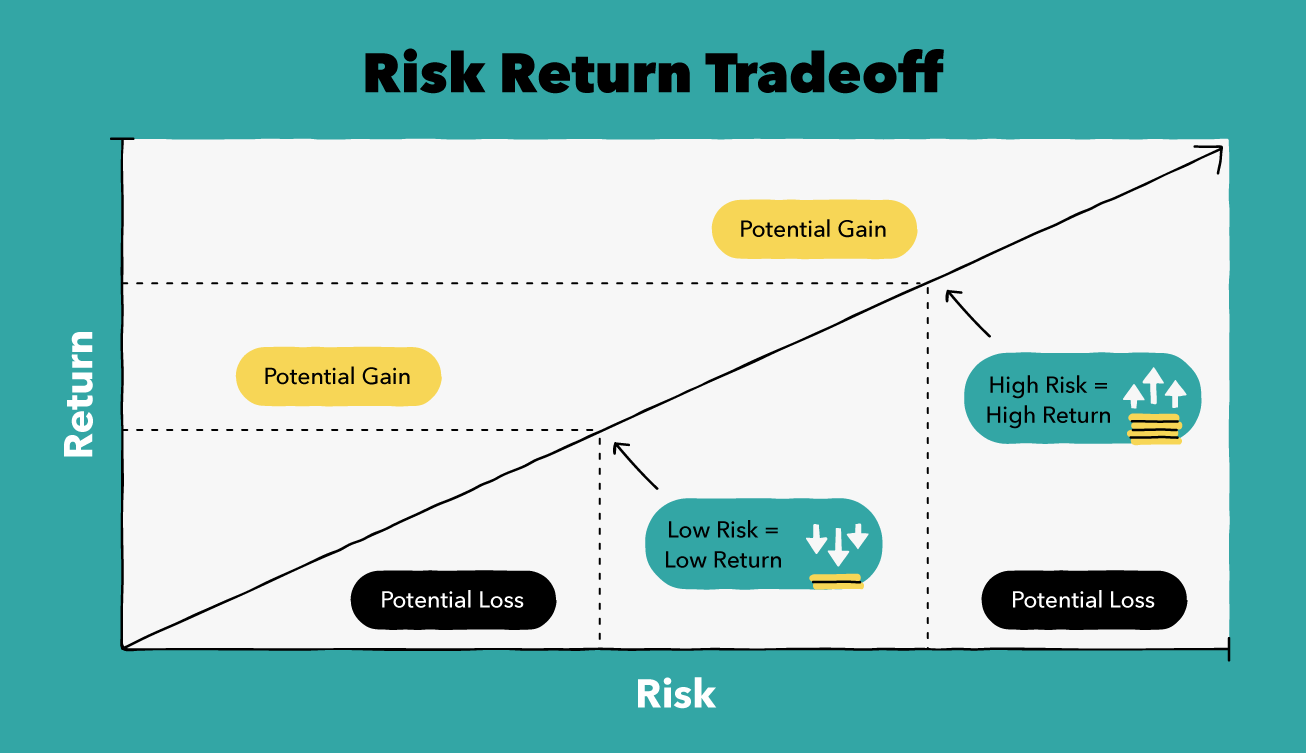

Il est compréhensible de rechercher des investissements plus sûrs en période d'incertitude, Heureusement, il existe de nombreuses options à faible risque à considérer. Gardez à l'esprit, chaque investissement a ses propres compromis en termes de risques et d'avantages. Et bien sûr, les investissements les plus rémunérateurs comportent généralement plus de risques.

Bien que chaque type d'investissement fonctionne et fonctionne à sa manière, ils ont tous les mêmes composants généraux. Ils sont construits pour investir de l'argent, appliquer des taux d'intérêt, et j'espère vous faire un profit. Entre investissements peu risqués et investissements risqués, il y a beaucoup de variables quand il s'agit de comprendre les termes et conditions. Cela peut prendre un peu de recherche pour bien comprendre les termes et conditions de chaque type, nous avons donc aidé à en décrire quelques-uns communs ci-dessous. Si vous cherchez à faire fructifier votre capital, ces huit investissements à faible risque peuvent être de bonnes options pour vous.

Vous connaissez peut-être l'idée que les investissements plus risqués offrent un potentiel de rendement plus élevé. D'un autre côté, vous devez vous rappeler que des risques plus faibles ont généralement des rendements plus faibles. Mais, cela ne veut pas dire que vous n'êtes pas en mesure de rentabiliser vos investissements. Pour certains investissements à faible risque, vous n'avez même pas besoin de plus de 100 $ ou moins pour commencer.

1. Comptes d'épargne à haut rendement

Définition:

Les comptes d'épargne à haut rendement sont similaires à votre compte d'épargne de tous les jours, juste avec des taux d'intérêt plus élevés. Ces comptes peuvent être utilisés pour des objectifs d'épargne à long terme ou pour détenir de l'argent supplémentaire de votre compte courant. Par exemple, si vous deviez commencer à épargner pour une maison ou à constituer un fonds d'urgence, cela pourrait être une excellente option. Vous pouvez contribuer à votre épargne et gagner des intérêts plus élevés que le compte d'épargne standard.

La flexibilité:

Ces comptes sont plutôt flexibles. Puisqu'il s'agit d'un compte d'épargne, vous pouvez retirer de l'argent jusqu'à six fois par mois. Si vous souhaitez encaisser, vous êtes plus que capable sur votre demande. Dans certaines circonstances, les banques peuvent demander un préavis avant de le faire.

Coût:

Certaines banques peuvent vous demander de payer un dépôt minimum lors de l'ouverture d'un compte. Autre que ça, les comptes d'épargne ne coûtent normalement rien au démarrage.

Comment sont-ils sûrs ?

Puisque votre argent n'est pas enfermé dans un contrat, ces comptes sont connus pour être l'un des investissements les plus sûrs. Vous pouvez retirer votre argent quand vous en avez besoin, mais toujours gagner un léger profit sur une longue période de temps payé mensuellement.

2. Gestion de trésorerie/Comptes de balayage

Définition:

Gestion de la trésorerie, également appelés comptes de balayage, sont normalement des opportunités d'investissement offertes par une société de bourse. C'est lorsqu'un montant spécifique est retiré d'un compte commercial et placé sur un compte d'investissement. Vous êtes généralement en mesure de choisir votre compte d'investissement, montant, et dater. Les comptes de balayage sont également le plus souvent connus pour être une option de retenue en espèces dans n'importe quel compte de placement. Lorsque de nombreuses personnes vont ajouter de l'argent sur un compte de placement pour effectuer une nouvelle transaction, de l'argent peut être laissé sur le compte de balayage, s'il n'est pas utilisé en totalité. De cette façon, vous vous assurez que votre argent ne reste nulle part pendant de longues périodes sans faire de profit.

Par exemple, vous cotisez 100 $ et achetez 3 actions d'un FNB dont le prix est de 33 $ chacune. Vous dépenseriez 99 $, avec 1 $ restant sur votre compte de balayage. Ces comptes sont également couramment utilisés pour les paiements de dividendes à détenir.

La flexibilité:

La flexibilité dépendra principalement du type de compte d'investissement sur lequel la trésorerie de balayage est détenue, et où vous voulez déplacer votre argent. Si l'argent est dans un compte de courtage, vous pouvez le déplacer, et dans un compte d'épargne ou de chèques en quelques jours. Vous pouvez également facilement transférer cet argent vers un autre compte de placement, car les comptes de courtage ne sont pas fiscalement avantageux. Des problèmes peuvent survenir si votre argent est sur un compte fiscalement avantageux, comme un IRA. Puis, déplacer l'argent du balayage devient plus difficile. Pour retirer de l'argent d'un compte fiscalement avantageux, il nécessite un renversement. Les rollovers sont plus faciles à effectuer sur un autre compte de la même institution. Transfert d'espèces entre les mêmes types de comptes fiscalement avantageux, si c'est bien fait, ne causera pas d'événement imposable. Passer d'un compte fiscalisé à un compte non fiscalisé, si ce n'est pas mal, entraînera des impôts.

Coût:

Le coût initial de la mise en place de ces comptes dépend de la banque de courtage qui détient l'argent. Les comptes de balayage peuvent entraîner des frais pour utiliser le service. En fonction du prestataire choisi et de la trésorerie que vous avez à gérer, cela peut différer. Certains fournisseurs peuvent même proposer un compte de balayage comme avantage de votre compte.

Comment sont-ils sûrs ?

Selon l'endroit où se trouve l'argent du balayage, il pourrait être assuré par la FDIC. D'habitude, s'il est détenu dans une banque ou assuré SPIC, s'il est détenu dans une société de bourse, pensez à vérifier avant d'investir. Selon votre choix de compte, vous pourrez peut-être encaisser assez rapidement, tandis que d'autres peuvent prendre plus de temps.

3. Certificat de dépôt (CD)

Définition:

Un CD est une somme d'argent fixe que vous contribuez à épargner pendant une durée déterminée. En échange, les banques paieront des intérêts pour utiliser votre argent ailleurs pendant cette période. Initialement, les banques sont en mesure de prêter votre argent pour réaliser un profit sur les taux d'intérêt dont vous obtenez un pourcentage. Avec ce type d'investissement, vous pouvez choisir la période pour laquelle vous souhaitez investir. D'habitude, plus le CD est long, plus l'intérêt est élevé. Aussi, les CD à taux d'intérêt plus élevé nécessitent normalement un montant de contribution minimum.

La flexibilité:

Comme la plupart des banques s'attendent à conserver votre argent pendant cette période fixe, il n'est pas aussi facile d'obtenir votre argent plus tôt que prévu. Vous pouvez alors être confronté à des frais différents en fonction des directives de votre banque.

Coût:

Vous pouvez choisir le montant que vous souhaitez contribuer à un CD. Plus, il n'y a pas de coût spécifiquement associé à l'ouverture d'un CD. Vous pouvez investir de 0 $ à des centaines ou des milliers de dollars dans un CD. Gardez à l'esprit, la plupart des CD se renouvelleront automatiquement. Si vous voulez utiliser votre argent pour autre chose, vérifiez auprès de votre banque avant la fin de votre contrat.

Comment sont-ils sûrs ?

Les CD sont assurés par le gouvernement fédéral jusqu'à 250 $, 000 par personne par la FDIC. Cela couvre tous les comptes à votre nom dans une banque spécifique. Cela garantit que vous récupérerez votre argent, mais combien vous obtenez dépend de la situation de votre banque.

4. Titres du Trésor

Définition:

Les titres du Trésor sont des bons du Trésor, Remarques, et obligations. Lorsque vous achetez des titres du Trésor, vous achetez la dette du gouvernement. Cette dette est généralement utilisée pour financer des projets gouvernementaux. Ces titres sont émis par les États-Unis. Département du Trésor. Dans la plupart des cas, vos revenus peuvent être exonérés d'impôts étatiques et locaux puisqu'ils sont émis par le gouvernement.

La flexibilité:

Avec des titres du trésor, vous n'êtes pas en mesure de briser votre date d'échéance. Même si vous ne pouvez pas sortir de votre investissement, vous pouvez le vendre à quelqu'un d'autre. Dans ce cas, vous obtiendrez ce qu'ils sont prêts à payer pour cela. Vous pouvez soit vendre votre bon du Trésor, soit attendre qu'il arrive à échéance. Lors de la vente, vous devrez peut-être rencontrer votre banque, un courtier, et un concessionnaire qui pourrait assumer des frais supplémentaires. Ainsi que, la plupart des individus n'achètent peut-être pas d'obligations individuelles. Au lieu, vous pouvez probablement acheter un fonds commun de placement ou un FNB axé sur les bons du Trésor, dans le cas, il peut y avoir des frais pour acheter ou vendre le fonds de la maison de courtage.

Coût:

Les coûts d'investissement dans des titres du Trésor peuvent varier. Vous pouvez dépenser entre 0 et 5 millions de dollars. Les nouvelles émissions de trésorerie peuvent n'avoir aucun frais de transaction ou d'achat en ligne. Si vous choisissez d'investir dans l'assistance d'un courtier, vous pouvez avoir des frais assistés par un courtier.

Comment sont-ils sûrs ?

Ces investissements sont également connus pour être l'un des investissements les plus sûrs. Les titres du Trésor sont normalement garantis par le gouvernement américain, et vos revenus peuvent être exonérés d'impôt.

5. Fonds du marché monétaire

Définition:

Les fonds du marché monétaire sont normalement des investissements à court terme avec des taux d'intérêt à court terme. Beaucoup de gens choisissent d'investir dans des fonds du marché monétaire plutôt que de l'argent comptant pour des taux d'intérêt plus élevés.

La flexibilité:

Vous êtes en mesure d'encaisser ces investissements, mais cela a normalement un coût. Vous devrez peut-être payer des frais de liquidation et attendre de toucher vos revenus pendant une période déterminée.

Coût:

Ces fonds sont plutôt bon marché, étant fixé à la valeur nette d'inventaire (VNI). Même s'ils peuvent être peu coûteux à obtenir, ils peuvent venir avec des frais différents. Quand tu débutes, vous pouvez accepter de verser des dépôts mensuels ou choisir d'investir une partie de votre épargne-retraite.

Comment sont-ils sûrs ?

Ces investissements sont de qualité, des investissements à court terme qui vous permettent d'avoir plus de flexibilité que les investissements à long terme. Malheureusement, ce type d'actif n'est pas assuré par la FDIC car il ne s'agit pas d'un instrument de trésorerie. Les fonds communs de placement d'argent sont investis dans des titres de créance qui sont couverts, au plus, par l'assurance SPIC.

6. Actions préférées

Définition:

Investir dans des actions privilégiées est similaire à investir dans une action ordinaire ordinaire, ou partager une entreprise. Mais, ce type d'actions s'accompagne généralement également d'une promesse de paiement de dividendes. Les actionnaires privilégiés détiennent la priorité des paiements de dividendes sur les actionnaires ordinaires, ce qui signifie qu'ils recevront leurs dividendes en premier. Ce qui reste est ensuite versé aux actionnaires ordinaires.

Les actions privilégiées ont la volatilité du marché boursier, mais paie également des dividendes réguliers comme une obligation. Cela fait de l'investissement en actions privilégiées un croisement des caractéristiques traditionnelles du marché boursier et obligataire.

La flexibilité:

Vous pouvez vendre vos actions quand vous le souhaitez, mais comme posséder n'importe quel autre stock, vous pouvez faire face à une baisse de prix ou, encore mieux, une augmentation. Certaines actions privilégiées sont également assorties d'une option de conversion. C'est là qu'une entreprise vous rachète les actions privilégiées, ou convertit vos actions en actions ordinaires. Chaque action privilégiée fait partie d'une série qui a ses propres droits. Assurez-vous de vérifier tous les détails de toute action privilégiée avant d'acheter, car il y a beaucoup de nuances qui ne sont pas toujours les mêmes.

Coût:

La plupart des actions varient en prix et en frais. La plupart du temps, les actions les plus rémunératrices sont celles qui coûtent le plus cher par action. Cependant, vous pouvez investir autant ou aussi peu que vous le souhaitez, quand tu veux. Certaines actions peuvent avoir des frais de transaction lors de l'achat ou de la vente.

Comment sont-ils sûrs ?

Même si les actions privilégiées sont payées avant les actions ordinaires, leur paiement n'est toujours pas garanti. Lorsque vous investissez votre argent dans des actions, vous détenez des risques d'entreprise et de marché boursier.

7. Rentes fixes

Définition:

Une rente est un contrat d'assurance qui garantit des versements de revenus réguliers et récurrents à l'acheteur du contrat. Il existe de nombreux types de rentes et leur structure et leur prix peuvent varier. Une rente fixe est la forme la plus simple d'une rente. Avec des rentes fixes, vous versez dans la rente et en retour, ils vous donnent un flux fixe de revenus. Ce revenu est généralement mensuel, sur une période de temps définie qui pourrait être aussi longue que vous vivez. Par exemple, Les régimes de sécurité sociale et de retraite sont structurés comme des rentes.

La flexibilité:

Chaque produit de rente est structuré différemment. Assurez-vous d'examiner attentivement le contrat et les détails avec un professionnel qualifié avant d'acheter.

Comme il existe plusieurs types de rentes, il existe des produits mieux structurés pour certaines personnes que pour d'autres. Par exemple, si quelqu'un est nerveux à propos du marché et veut s'assurer qu'il peut couvrir ses dépenses de base à vie, ils peuvent acheter une rente qui leur verse ce montant mensuellement. Un autre exemple de type de rente est une rente immédiate. Ce type vous permet de donner aujourd'hui à une compagnie d'assurance une somme d'argent en échange de mensualités à partir de maintenant.

Bien qu'il y ait une flexibilité dans les types de produits offerts, ce n'est généralement pas aussi facile de sortir de ces contrats une fois que vous avez acheté. Les rentes sont connues pour avoir des frais de rachat énormes qui peuvent représenter jusqu'à 20 % de votre investissement initial si vous choisissez d'annuler au cours de la première année. Les frais de rachat ne sont pas seulement pour la première année. Ils peuvent durer jusqu'à cinq à dix ans, diminuant lentement jusqu'à zéro. La plupart du temps, vous pouvez encaisser votre investissement en résiliant simplement votre contrat. Gardez à l'esprit que lorsque vous résiliez votre contrat, vous pouvez faire face à des frais, impôts, ou rater des paiements d'intérêts.

Coût:

Les frais sur les rentes fixes peuvent différer selon votre compagnie d'assurance. Lorsqu'on envisage ce type d'investissement, assurez-vous de faire vos recherches et de lire les petits caractères. Aussi, assurez-vous de demander au vendeur quelle commission il percevrait sur cette vente et combien ces commissions varient sur différents types de rentes. Ces taux de commission sont généralement assez élevés, Veillez donc à ne pas en vendre un simplement à cause des avantages de paiement de l'agent. Dernièrement, comprendre les impôts et garder à l'esprit que ces paiements de rente peuvent être imposés comme un revenu régulier.

Comment sont-ils sûrs ?

Comme les rentes fixes ont un montant de paiement d'intérêt fixe sur une période de temps fixe, vous savez quand vous recevrez votre argent et combien. Gardez à l'esprit les impacts des taux d'intérêt et de l'inflation sur la durée de votre contrat.

Lorsque vous commencez à investir, cela peut sembler assez intimidant. Cependant, cela peut être un excellent moyen d'atteindre vos objectifs financiers à long terme. Même les meilleurs investisseurs n'ont pas réalisé de profit à l'improviste - ils ont établi un état d'esprit d'investissement sain. Lorsque vous faites des progrès en matière d'investissement, définir vos objectifs, et prêtez régulièrement attention aux différents marchés d'investissement.

Rappelles toi, tous les investissements ne sont pas faits pour être égaux. Assurez-vous de consulter les termes et conditions de chaque investissement pour bien comprendre le calendrier de chaque contrat, modes de paiement, et le risque d'investissement. Consultez notre calculateur d'investissement pour voir la croissance estimée de votre investissement au fil du temps. Téléchargez notre application pour voir combien vous aimeriez envisager d'investir dans un avenir proche.

Sources :Investisseur 1, 2, 3, 4, 5 | Finances Zack | Macquarie | Investopédia | Trésorerie directe | SEC | Argent.CNN | Kiplinger | Rentes immédiates |

-

Qu'est-ce que la facturation progressive et pourquoi est-elle importante ?

Largent est roi. Lobtenir en interne auprès des clients peut être un défi, bien que, surtout si vous travaillez avec des projets à long terme et des cycles de facturation prolongés. Ce problème, qui e

-

Les conditions pour encaisser un chèque

Les conditions pour encaisser un chèque Bien que les cartes de débit et les services de paiement en ligne aient considérablement réduit le nombre de chèques que la plupart des gens écrivent, il exist

-

Pourquoi les entreprises s'engagent-elles dans des investissements directs étrangers ?

Homme daffaires au téléphone devant la carte du monde Linvestissement direct étranger est une stratégie dentreprise importante pour les entreprises qui souhaitent opérer à léchelle mondiale. Alors qu

-

4 façons dont le pessimisme peut réellement améliorer vos finances

Même si je nai jamais eu de merles bleus pour maider à nettoyer ma maison ou quoi que ce soit, Jai tendance à être une personne assez optimiste. Jai la foi que les gens sont surtout gentils, le monde

investir

-

Des moyens faciles de commencer à investir votre argent cet été

Des moyens faciles de commencer à investir votre argent cet été Vous avez du temps libre pendant les mois dété et pouvez-vous consacrer du temps à votre jeu dargent ? Ou peut-être que vous gagnez de largent supplémentaire grâce aux concerts dété. Dans les deux cas...

-

Réalités de la retraite :

Réalités de la retraite :et quoi de neuf Vous vous souvenez quand la retraite signifiait ne rien faire dautre que peut-être passer du temps avec la famille et les amis ? Si non, ce nest pas surprenant. « Pour les retraité...

-

Devriez-vous modifier vos investissements après les élections ? (La réponse pourrait vous surprendre)

Devriez-vous modifier vos investissements après les élections ? (La réponse pourrait vous surprendre) Alors que le gouvernement sapprête à prendre le règne du pays, nous discutons de la façon dont un investisseur devrait réagir à la phase post-électorale. Si vous êtes un investisseur, vous savez déj...

-

De vrais conseils et encouragements pour la maman en difficulté

De vrais conseils et encouragements pour la maman en difficulté Soyons réalistes :parfois, les mamans, nous sommes juste au bout de nos cordes. Il y a des moments où même le meilleur des conseils va tomber à plat parce que nous sommes trop stressés, trop anxieux, ...