Assurance invalidité (Pourquoi en avez-vous besoin et comment l'obtenir)

Il est toujours judicieux de se préparer au pire. Mais, Malheureusement, de nombreux Américains ne tiennent pas compte des urgences. Ceci est illustré par le fait qu'environ 40% des Américains ont déclaré qu'ils ne seraient pas en mesure de payer une facture inattendue de 400 $ sans avoir à contracter un emprunt ou à vendre quelque chose de valeur. Encore moins seraient en mesure de subvenir à leurs besoins pendant des mois s'ils tombaient malades ou se blessaient et étaient incapables de travailler.

Alors, que feriez-vous si une maladie soudaine vous empêchait de travailler ? La souscription d'une police d'assurance invalidité est un moyen de maintenir votre sécurité financière en cas de maladie ou de blessure. Dans cet article, nous allons examiner en profondeur ce qu'est l'assurance invalidité, pourquoi vous pourriez en avoir besoin, les types d'assurance invalidité, Comment ça fonctionne, et comment l'obtenir. Commençons par passer en revue la définition de l'assurance invalidité.

Qu'est-ce que l'assurance invalidité?

L'assurance invalidité, également connu sous le nom d'assurance revenu d'invalidité ou de protection du revenu, est une forme de couverture qui vous soutient financièrement dans le cas où vous souffrez d'une maladie ou d'une blessure qui vous empêche de travailler. Il verse un pourcentage de votre revenu régulier afin que vous puissiez continuer à subvenir à vos besoins pendant votre absence.

Ce type d'assurance agit comme une sorte de filet de sécurité au cas où vous ne pourriez pas travailler et gagner votre vie. L'assurance invalidité pour les célibataires est une bonne chose, mais il est particulièrement important que vous souscriviez à une police si vous avez une famille ou un proche qui dépend de vos revenus pour acheter des produits de première nécessité, comme la nourriture et le logement.

Pourquoi avez-vous besoin d'une assurance invalidité?

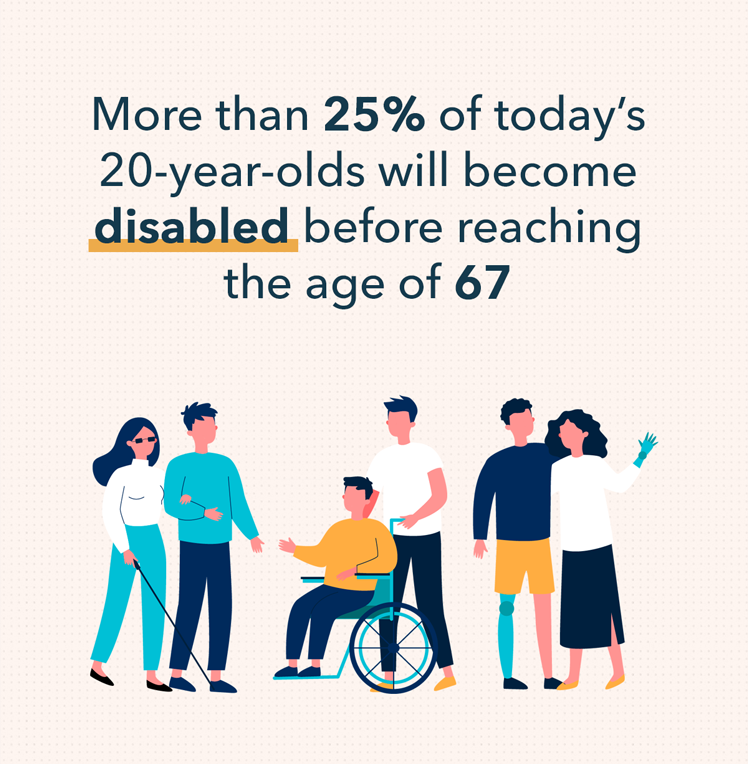

Vous ne savez jamais quand une blessure ou une maladie surviendra soudainement. Si vous êtes jeune et en bonne santé, cela peut sembler une dépense inutile, mais il n'est vraiment pas si improbable que vous subissiez une blessure ou une maladie à un moment de votre vie qui pourrait vous mettre au chômage temporairement ou définitivement. En réalité, plus de 25 % des jeunes de 20 ans d'aujourd'hui deviendront handicapés avant d'atteindre 67 ans.

Que feriez-vous si vous vous blessiez au dos et ne parveniez pas à vous lever du lit ? Et si vous receviez un diagnostic de cancer ou si vous subissiez un accident vasculaire cérébral aigu? Si l'une de ces choses se produisait et que vous n'aviez pas de filet de sécurité, comme l'assurance invalidité, vous auriez peu ou rien sur quoi vous appuyer, vous seriez sans revenu et forcé de vous débrouiller seul, ce qui n'est jamais une bonne position.

L'assurance invalidité vous offre un sentiment de sécurité et de tranquillité d'esprit, puisque vous savez que si quelque chose devait arriver, vous seriez pris en charge. Vous pourriez récupérer sans le stress supplémentaire de vous soucier des finances, et vous n'auriez pas à retourner au travail avant d'être prêt en raison de pressions financières, ce qui pourrait augmenter les chances que votre blessure ou votre maladie se réveille à nouveau.

Types d'assurance invalidité

Les assurances invalidité de courte et de longue durée sont les deux principaux types d'assurance offerts aux travailleurs. Chacun a son propre ensemble d'avantages et d'inconvénients et, lorsque vous prenez en compte un certain nombre de facteurs tels que votre santé, Occupation, et financières, l'un peut mieux vous convenir que l'autre. Ici, nous allons passer en revue les principales distinctions entre les deux.

Assurance invalidité de courte durée

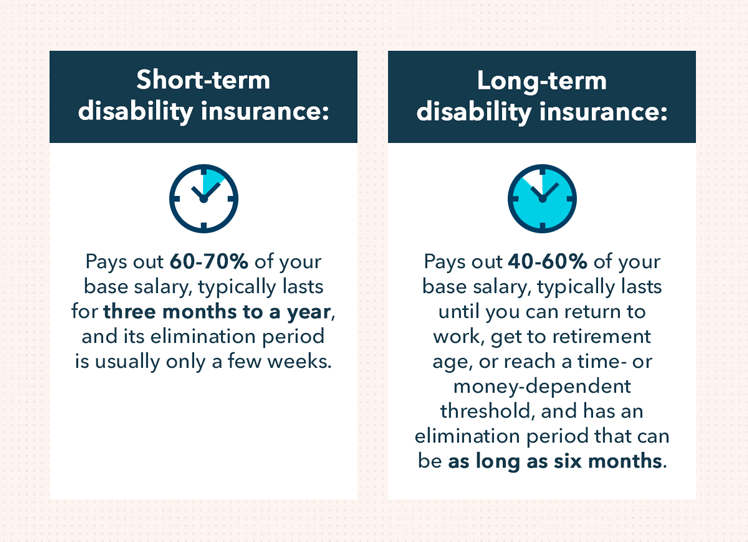

L'assurance invalidité de courte durée paie si vous êtes incapable de travailler pendant une période relativement courte, généralement de trois mois à un an. Dans la plupart des cas, ce type d'assurance remplace 60 à 70 % de votre salaire de base. Voici quelques-unes des raisons les plus courantes de demander une assurance invalidité de courte durée :

- Grossesse (certaines politiques peuvent fournir des prestations pendant le congé parental non rémunéré)

- Troubles musculo-squelettiques, telles que les blessures musculaires, nerfs, tendons, ou articulations

- Conditions digestives

- Problèmes de santé mentale à court terme

- Fracture, entorses, et muscles tirés

Assurance invalidité de longue durée

L'assurance invalidité de longue durée est utile si vous souffrez d'une blessure ou d'une maladie qui vous met hors service et vous empêche de travailler pendant de longues périodes. La durée et le montant de ce type d'assurance dépendent de la police que vous souscrivez.

L'assurance invalidité de longue durée remplacera le plus souvent 40 à 60 % de votre salaire de base jusqu'à ce que vous soyez en mesure de retourner au travail, arriver à l'âge de la retraite, ou atteindre un seuil dépendant du temps ou de l'argent. Par exemple, certaines politiques plafonneront le nombre d'années pendant lesquelles vous êtes admissible à continuer de recevoir des paiements, ou établir un montant maximal qu'ils paieront pendant la durée de la police.

Voici quelques-unes des raisons les plus courantes de demander une assurance invalidité de longue durée :

- Troubles musculo-squelettiques graves comme l'arthrite

- Grossesse

- Cancer

- Blessures physiques graves

- Problèmes de santé mentale persistants

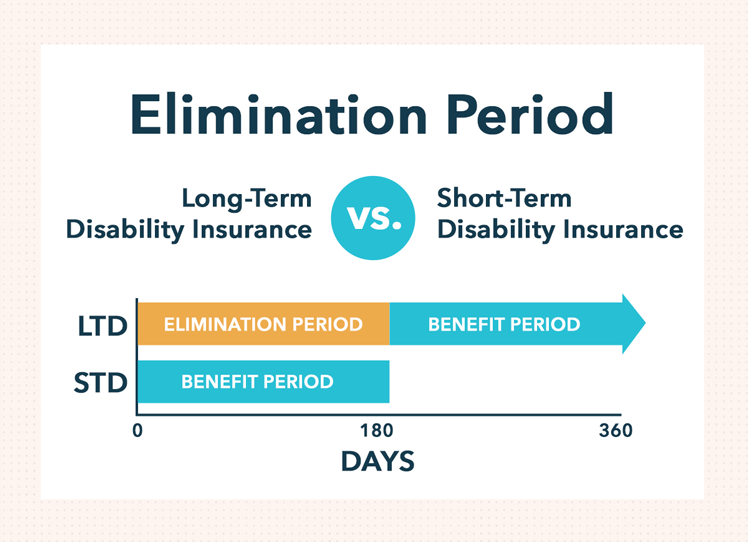

Il existe également d'autres différences importantes entre les deux politiques. Bien que les polices à court et à long terme incluent une période de carence, ou une certaine durée pendant laquelle un travailleur doit être invalide avant de commencer à payer, la durée de cette période diffère selon le type de police que vous souscrivez.

Les polices d'assurance invalidité de courte durée ont généralement un bref délai de carence. Cela peut prendre environ deux semaines après votre invalidité pour commencer à recevoir des paiements. En revanche, les prestations d'invalidité de longue durée ont généralement un délai de carence plus long. Dans le cas d'une réclamation pour invalidité de longue durée, cela peut prendre jusqu'à six mois après votre invalidité avant de commencer à recevoir des paiements. Gardez à l'esprit qu'avec l'une ou l'autre politique, vous ne serez pas admissible à recevoir des prestations si vous êtes en mesure de travailler à nouveau avant la fin du délai de carence.

Outre les polices d'assurance invalidité de courte et de longue durée, il existe quelques autres itinéraires que vous pourriez emprunter au cas où vous seriez incapable de travailler. Pour en savoir plus sur les autres avantages et polices d'assurance auxquels vous pourriez avoir droit, surtout si vous êtes un vétéran, visitez usa.gov.

Pour utiliser un exemple, la Social Security Administration (SSA) fournit une assurance invalidité pour les travailleurs éligibles dans certains cas. Cependant, pour pouvoir prétendre aux prestations de sécurité sociale, vous devez remplir un ensemble de conditions strictes, dont certains incluent :

- Répondre à la définition de la SSA des personnes handicapées

- Une histoire de travail dans les professions couvertes par la SSA

- L'incapacité de travailler pendant au moins un an en raison de votre handicap

- Un handicap qui affecte gravement votre capacité à bouger et/ou à fonctionner

L'assurance invalidité de la sécurité sociale (SSDI) peut être incroyablement difficile à obtenir - entre 2006 et 2015, seulement 34 % du total des demandes ont été approuvées, et cela peut prendre jusqu'à cinq mois pour recevoir une décision après votre demande de SSDI.

Comme pour toute décision importante de la vie ou financière, c'est une bonne idée de comparer les différentes polices et fournisseurs d'assurance invalidité qui vous sont offerts.

Comment fonctionne l'assurance invalidité

Les détails du fonctionnement de l'assurance invalidité varient en fonction du type de couverture que vous choisissez. Différentes polices ont des périodes de prestations différentes, délais de carence, et les définitions du handicap. La définition de la politique de ce qu'implique un handicap est particulièrement importante, car cela a un impact significatif sur l'approbation ou non d'une réclamation potentielle.

Certaines polices paient lorsque vous ne pouvez pas travailler pour un emploi pour lequel vous êtes qualifié, d'autres paient si vous ne pouvez pas effectuer un travail spécifique dans votre profession, et d'autres ne paient que si vous ne pouvez effectuer aucun travail. Certaines polices couvrent même l'invalidité partielle, ce qui signifie qu'ils complètent votre salaire si vous ne pouvez travailler qu'à temps partiel en raison de votre handicap.

En ce qui concerne la définition d'un handicap, il existe deux options principales en matière de couverture :l'assurance invalidité pour la personne et l'ensemble de sa profession.

Assurance invalidité du travail est une politique où un employé est considéré comme invalide s'il est incapable de remplir les fonctions de sa propre occupation régulière, ce qui signifie que vous continueriez à percevoir des prestations même si vous pouviez occuper une autre profession ou travailler dans une autre industrie.

Assurance invalidité toutes professions est une politique selon laquelle un employé est considéré comme invalide s'il est incapable de travailler dans une profession. Depuis, par rapport à une politique d'occupation propre, cette situation est moins probable et l'assureur a moins de chances de rembourser, ce type de régime est généralement moins coûteux (mais a également des exigences plus strictes en matière de réclamation).

Le processus de demande d'assurance invalidité prend généralement quelques mois, et chaque compagnie d'assurance a son propre processus d'évaluation des candidats, déterminer leur éligibilité, et les taux d'émission pour la couverture. La probabilité que vous deveniez invalide peut affecter le type de police auquel vous êtes admissible et les taux que vous paierez. Certains des facteurs les plus courants qu'ils prennent en compte au cours de ce processus d'évaluation comprennent :

- Âge :Le coût de l'assurance invalidité augmente avec l'âge, puisque vous devenez plus susceptible de subir une blessure ou une maladie.

- Occupation :Si vous travaillez à un emploi où il y a un risque élevé de blessure, alors vous finirez probablement par payer un taux plus élevé. En outre, si un travail est hautement spécialisé ou nécessite un travail physique, vous pourriez finir par payer un taux plus élevé, car il vous faudra probablement plus de temps pour retourner au travail après une maladie ou une blessure.

- Contexte de santé :Les assureurs peuvent également prendre en compte les pathologies chroniques, problèmes de santé passés, antécédents médicaux familiaux, consommation passée ou actuelle de tabac/drogue, hauteur et largeur, et les résultats de tout examen médical dont ils pourraient avoir besoin avant d'émettre une police.

- Salaire annuel :Les prestations d'invalidité sont généralement calculées en pourcentage du salaire, ce qui signifie que les assureurs devront payer plus pour ceux qui ont un revenu élevé. Ainsi, les hauts revenus doivent généralement payer plus pour la couverture.

Le processus pour remplir une réclamation dépend de votre fournisseur d'assurance et de l'état dans lequel vous vivez. Si vous habitez en Californie, par exemple, vous iriez à edd.ca.gov pour en savoir plus sur l'assurance invalidité et commencer à déposer une réclamation.

Comment obtenir une assurance invalidité

Il existe plusieurs façons de souscrire une assurance invalidité. Vous pouvez soit demander une couverture par l'intermédiaire de votre employeur, par le biais d'une organisation professionnelle, ou souscrire une police par vous-même.

Assurance invalidité parrainée par l'employeur

La plupart des gens obtiennent une assurance invalidité par l'intermédiaire de leur employeur. C'est parce que c'est pratique, les employeurs aident souvent à couvrir les coûts, et les primes sont souvent moins élevées parce que vous êtes couvert par un régime collectif. En outre, les employeurs sont tenus par la loi de fournir à leurs employés une assurance invalidité de courte durée dans les États de Californie, Hawaii, New Jersey, New York, et Rhode Island.

Commencez par demander si votre employeur propose une couverture, et si c'est volontaire ou si elles couvrent tout ou partie des primes. Même s'ils ne couvrent pas les primes pour vous, il sera probablement moins cher de l'acheter au tarif de l'employeur que le tarif qui vous serait facturé en tant qu'individu.

Assurance invalidité professionnelle collective

Un certain nombre de syndicats, associations professionnelles, et les organisations professionnelles offrent une assurance invalidité à leurs membres. Semblable aux programmes parrainés par l'employeur, ces organisations souscrivent à des régimes d'assurance collective qui sont généralement plus faciles à adhérer pour les membres et dont les primes sont inférieures à celles des régimes individuels.

Polices d'assurance invalidité individuelle

L'assurance invalidité individuelle vous offre plus de certitude qu'un régime collectif, qui peut être perdu si vous quittez l'organisation qui la parraine, ou s'ils décident de mettre fin aux prestations. Lorsque vous optez pour un régime individuel d'assurance invalidité, vous devrez magasiner pour trouver une compagnie d'assurance que vous aimez, et qui est également disposé à vous fournir une couverture.

L'avantage de souscrire à un régime d'assurance invalidité individuel est que vous aurez la possibilité de le personnaliser en fonction de vos besoins. Le montant versé par l'assurance invalidité dépend de votre salaire de base annuel, mais, si vous travaillez dans la vente, par exemple, alors vous pouvez dépendre fortement des commissions afin de maintenir votre style de vie. Dans ce cas, vous pourriez envisager de souscrire à un régime individuel d'assurance invalidité pour tenir compte de cette perte potentielle, ou pour compléter l'assurance déjà fournie par votre employeur.

D'autres avantages d'un régime individuel d'assurance invalidité incluent le fait que vous êtes toujours couvert même si vous quittez votre entreprise et que vous pouvez percevoir des prestations non imposables si vous devenez invalide, par opposition à un régime parrainé par l'employeur, où vous devez payer des impôts sur les prestations.

La dernière chose que vous voulez si vous tombez malade ou vous blessez, c'est que les pressions financières aggravent une situation déjà stressante. Alors ne lésinez pas sur votre santé et votre bien-être, protégez-vous et votre famille en examinant les options, y compris les polices d'assurance-invalidité, qui vous soutiendra si quelque chose devait arriver. Utilisez ce guide comme point de départ, et faites preuve de diligence raisonnable lorsque vous magasinez pour trouver le plan qui vous convient.

-

12 façons d'économiser de l'argent avec un budget serré

Avoir un budget serré signifie que vous devrez étirer votre argent pour économiser. Les conseils suivants devraient vous aider. 1. Apportez de petits changements à votre budget dans toutes les catég

-

Droits de survie sur les comptes bancaires

Réfléchissez bien avant dattribuer des droits de survie à votre compte bancaire. Les droits de survie sont conçus pour rendre la vie un peu plus facile après le décès dun être cher. Si deux personnes

-

Le commerce de la cybersécurité est en plein essor

Alors que de plus en plus de détails sur le piratage de la société informatique SolarWinds continuent démerger de jour en jour, il devient de plus en plus clair que toute la portée de lattaque, préten

-

Envie d'un marché boursier haussier ? Bravo aux Capitals de Washington

Bien quaucune équipe canadienne nait atteint la finale de la Coupe Stanley cette année, Les Canadiens ont peut-être encore une raison supplémentaire découter et de surveiller de près lundi soir – et d

investir

-

Subventions gouvernementales pour les propriétaires âgés

Subventions gouvernementales pour les propriétaires âgés De nombreux aînés sont admissibles à laide gouvernementale en raison de leur revenu fixe. Selon le Bureau du recensement des États-Unis, 23,5% des maisons aux États-Unis ont au moins un propriétaire ...

-

Comment payer ma carte de crédit Yamaha

Comment payer ma carte de crédit Yamaha Femme tenant une carte de crédit, à laide dun ordinateur portable. Yamaha Motorsports émet des cartes de crédit via Yamaha Motor Finance Corporation en partenariat avec WebBank. Ce compte de carte de...

-

Pouvez-vous encaisser un chèque dans une banque dont vous n'êtes pas membre ?

Pouvez-vous encaisser un chèque dans une banque dont vous n'êtes pas membre ? Vous avez plusieurs possibilités pour encaisser un chèque, mais beaucoup préfèrent le faire dans une banque. La Société fédérale dassurance des dépôts, qui réglemente les opérations bancaires, permet ...

-

Qu'est-ce que le flux de trésorerie ?

Qu'est-ce que le flux de trésorerie ? Le flux de trésorerie (FC) est laugmentation ou la diminution du montant dargent dune entreprise, institution, ou lindividu a. En finance, le terme est utilisé pour décrire le montant dargent (monnaie...