Un regard sur la théorie du portefeuille post-moderne

Les théorie moderne du portefeuille (MPT) a été développé pour la première fois dans les années 1920 pour estimer la valeur d'un portefeuille en fonction de sa diversification. Le MPT est un véritable algorithme mathématique montrant qu'un portefeuille diversifié est moins risqué que n'importe quel investissement individuel. Plus loin, il vise à équilibrer de manière appropriée ce risque afin que le portefeuille ait la plus grande récompense potentielle pour chaque augmentation incrémentielle du risque. Alors que le MPT a longtemps été considéré comme une théorie révolutionnaire, et son créateur a même remporté un prix Nobel, elle a été remplacée par la « théorie du portefeuille postmoderne » (PMPT) pour un certain nombre de raisons.

Limites du MPT

Il existe un certain nombre de limites à l'efficacité du MPT pour mesurer le risque et la récompense d'un portefeuille. D'abord, la théorie fonctionne sous l'hypothèse que la variance est la meilleure mesure du risque pour un investissement. La variance est une mesure de combien un titre va monter et descendre d'une moyenne centrale. Un titre très variable est considéré comme très risqué en raison de son imprévisibilité. Cependant, l'imprévisibilité et le risque ne sont pas nécessairement corrélés. Le MPT échoue également dans son hypothèse selon laquelle la distribution elliptique conjointe d'un portefeuille est représentative des bénéfices sur tous ses titres individuels. En réalité, une valeur aberrante peut réduire considérablement la capacité d'une courbe unique à représenter la viabilité et le risque d'un portefeuille. En utilisant différentes mesures, l'effet des valeurs aberrantes peut être réduit.

Facteurs utilisés dans le PMPT

Pour pallier les lacunes du MPT, Le Pension Research Institute de l'Université d'État de San Francisco a adopté une nouvelle matrice. Cette matrice comprenait plusieurs facteurs pour mesurer le risque et la récompense d'un portefeuille complet. Ces facteurs comprennent :

- Risque de baisse - Le risque de baisse de tout investissement est de savoir combien l'investisseur pourrait perdre si le marché se retournait. Il s'agit d'une formule du "pire des cas".

- Ratio de Sortino - Il s'agit d'une modification du ratio de Sharpe utilisé depuis longtemps pour mesurer la volatilité. Au dénominateur du rapport, le ratio de Sortino utilise l'écart à la baisse plutôt que l'écart type. Cela signifie que le ratio ne tient pas compte de la volatilité à la hausse, mais utilise uniquement la volatilité à la baisse pour montrer le risque.

- Asymétrie de volatilité - Il s'agit d'une mesure de la différence de volatilité sur un contrat d'options. Il mesure la différence entre "hors de la monnaie, " Frappes "à la monnaie" et "dans la monnaie". Lorsque la volatilité est faussée, il diminue à mesure que le prix d'exercice augmente. Cela se produit parce que le gestionnaire d'un portefeuille écrit plus d'options d'achat que d'options de vente.

Application moderne du PMPT

En tant qu'investisseur commun, il est peu probable que vous utilisiez l'algorithme du PMPT dans vos décisions d'investissement. Cette mesure est très compliquée, et il est principalement utilisé par les analystes pour décrire la manière dont un portefeuille peut réduire le risque. En utilisant ces résultats, vous pouvez tenter de bien diversifier votre portefeuille pour réduire votre risque dans l'ensemble tout en maximisant votre récompense. Cependant, vous devez vous fier à votre analyste en investissement pour comprendre l'algorithme et l'appliquer à votre portefeuille au moment de vous recommander des opportunités d'investissement. Autrement, vous aurez besoin d'une calculatrice financière compliquée et de beaucoup de temps à consacrer à l'analyse de vos options.

-

Qu'est-ce que le contango ?

Le contango se produit lorsque le prix au comptant est inférieur au prix futur, ou en dautres termes, les investisseurs sont prêts à payer une prime pour un produit à lavenir. Cela provoque une courbe

-

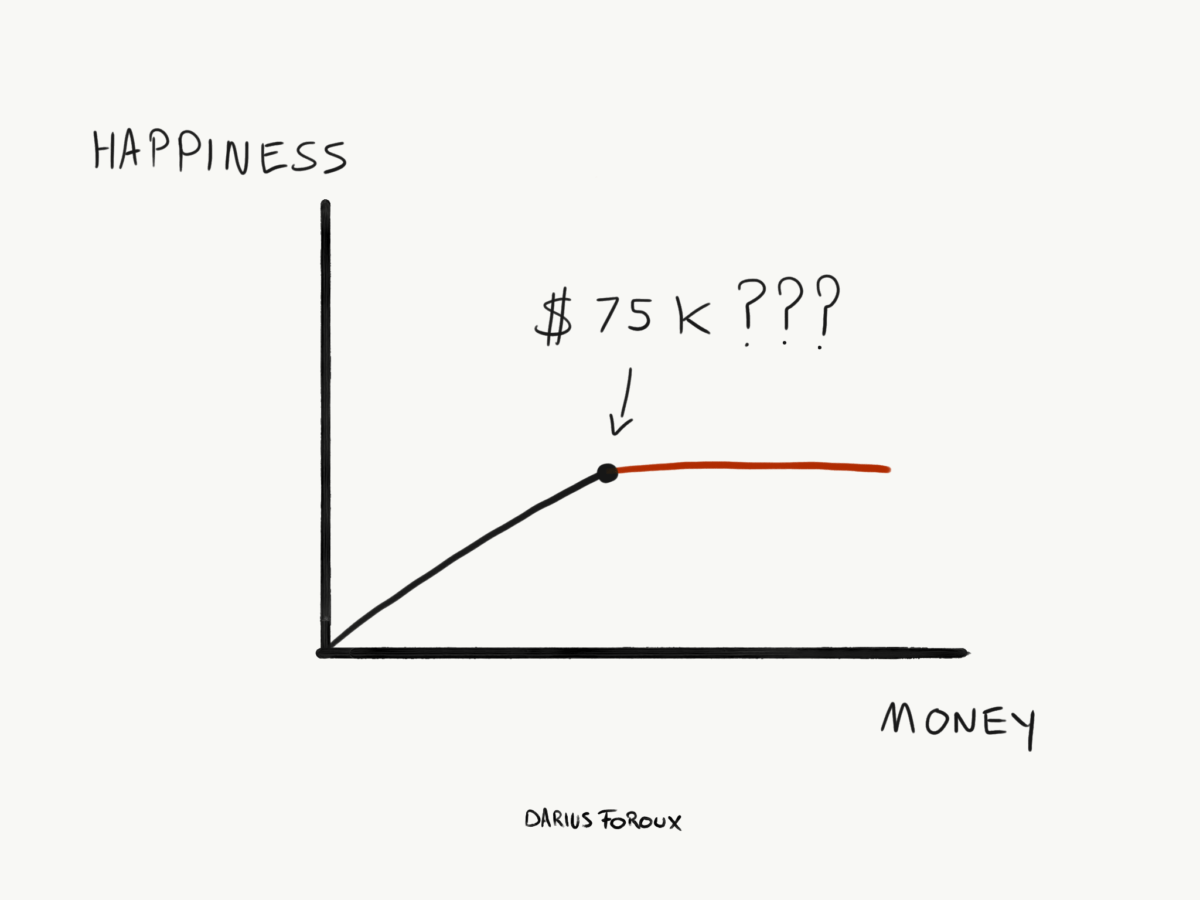

Liberté financière et émotionnelle :que faut-il ?

Jai toujours travaillé pour la liberté financière. Mais jai chassé la mauvaise chose. Je voulais la liberté émotionnelle. Largent ne rend pas heureux. Et encore, nous en avons besoin pour vivre. Alo

-

Déposer des réclamations d'assurance pour le coronavirus? N'oubliez pas ces 5 conseils

Alors que le coronavirus continue de se propager dans le monde et aux États-Unis, il est possible que vous deviez déposer une réclamation dassurance. Même si vous navez pas besoin de déposer de récl

-

Numéros de routage de compte d'épargne :ce que vous devez savoir

Un numéro dacheminement de compte dépargne est un numéro à neuf chiffres utilisé pour identifier la banque qui détient le compte. Si vous avez un compte courant, vous connaissez probablement les inf

investir

-

Le Litecoin Hard Fork est prévu pour le 18 février

Le Litecoin Hard Fork est prévu pour le 18 février 2018 Il y a un Fourchette dure Litecoin prévu pour le 18 février, 2018, et cela créera une nouvelle pièce cryptée appelée Litecoin Cash. Selon le site Web de la pièce, Les détenteurs de litecoin ...

-

Comment vivre un style de vie luxueux avec un budget limité

Comment vivre un style de vie luxueux avec un budget limité Quest-ce qui vous vient à lesprit lorsque vous pensez à un style de vie luxueux ? Pour plusieurs personnes, ce sont des articles haut de gamme comme des vêtements, voitures, les vacances, ou dîners ra...

-

Comment la loi SECURE impacte votre épargne-retraite

Épargner pour la retraite et sassurer que ces fonds durent toute votre vie est maintenant un peu plus facile, grâce à un nouveau projet de loi adopté par le Congrès. La loi sur la mise en place de c...

-

Comment changer votre police d'assurance automobile

Comment changer votre police d'assurance automobile Vous envisagez de changer de compagnie dassurance automobile? Voici un aperçu du processus. (iStock) Obtenir une nouvelle police dassurance automobile peut être un processus plus complexe que vous n...