Fonds à date cible :qu'est-ce qu'ils sont et comment ils fonctionnent

Qu'est-ce qu'un fonds à date cible ?

Un fonds à date cible est un fonds commun de placement (ou fonds négocié en bourse) qui rééquilibre et réaffecte progressivement les actifs à mesure que vous approchez de la retraite, en déplaçant généralement la majorité des actifs des investissements plus risqués tels que les actions vers des investissements plus conservateurs - ou à revenu fixe - tels que les obligations et les liquidités. Le fonds est conçu comme un guichet unique d'investissement avec un ensemble diversifié de classes d'actifs. Les fonds à échéance gagnent en popularité :Fin 2020, ils détenaient 2,8 billions de dollars d'actifs, selon Morningstar.

Comment fonctionnent les fonds à échéance

Les fonds à échéance visent à alléger la tâche permanente d'une stratégie d'investissement réussie :rééquilibrer et optimiser les allocations d'actifs. Certaines études ont montré que jusqu'à 90 % du rendement d'un investisseur dépend de la façon dont l'argent est réparti entre les différentes classes d'actifs, des actions telles que les actions nationales et mondiales, aux placements à revenu fixe tels que les obligations et les liquidités. Les fonds à date cible offrent aux investisseurs la possibilité d'allouer automatiquement les actifs du fonds dès le premier jour.

Envisager, par exemple, un fonds à date cible 2060, qui s'adresse aux investisseurs qui prévoient prendre leur retraite d'ici 2060. Au début de l'échéancier du fonds, les actifs sont orientés vers des risques plus élevés, des actifs plus rémunérateurs tels que les actions. Alors que le fonds se rapproche de son année cible, le risque est réduit grâce à un portefeuille plus conservateur de placements à revenu fixe.

Ce passage agressif à conservateur ne se fait pas du jour au lendemain. Au lieu, un fonds à date cible fonctionne sur une trajectoire de descente. Pensez à un avion descendant en approche finale pour atterrir. La trajectoire de descente d'un fonds à date cible utilise une logique similaire :faciliter l'investisseur vers une destination financière sûre à la retraite.

Avantages des fonds à échéance

Vous pouvez mettre vos activités d'investissement sur pilote automatique

Un fonds à date cible élimine le besoin de surveiller et d'ajuster constamment votre portefeuille et réduit le stress associé à la planification financière au moment de votre retraite. Le fonds a une trajectoire définie lors de l'allocation des actifs dans le portefeuille.

Vous pouvez faire des ajustements si nécessaire

Si votre horizon temporel change, vous pouvez passer à un fonds plus applicable. Si vous décidez que vous allez travailler pendant cinq ans supplémentaires, vous pouvez transférer votre argent dans le fonds à date cible 2065.

Inconvénients des fonds à échéance

Les dépenses du fonds peuvent s'additionner

Épargner pour la retraite nécessite de dépenser de l'argent. Les fonds à date cible ont tous des ratios de dépenses, et il est important de les comparer avant d'en choisir un pour votre argent. Vous remarquerez peut-être que certains fonds à date cible comportent des frais plus élevés que les fonds indiciels qu'ils contiennent. Gardez ces dépenses aussi basses que possible pour maximiser vos revenus potentiels.

Aucun revenu n'est garanti

Les fonds à échéance sont des investissements, et tous les investissements ont le potentiel de perdre de la valeur. C'est une simple réalité d'épargner pour la retraite :vous devez accepter un certain degré de risque lorsque vous investissez pour la retraite.

Les fonds à échéance sont-ils un bon investissement ?

Un fonds à date cible peut être un moyen intelligent et simple de répartir votre argent entre des placements qui correspondent à votre âge et à vos objectifs de retraite. Mais tous les fonds de la même date cible ne sont pas créés égaux. Par exemple, un fonds 2060 d'un fournisseur peut être plus agressif avec plus d'argent en actions qu'un autre fonds 2060 d'un fournisseur différent. Pour déterminer si le fonds à échéance est un bon investissement pour vos besoins, lire le prospectus du fonds et revoir la répartition actuelle du portefeuille et la structure des frais.

Gardez à l'esprit que la date cible représente le début d'un autre chapitre de votre vie. Le fonds vous prépare à la retraite, mais vous aurez également besoin d'un plan pour mettre votre argent au travail après avoir quitté le marché du travail. Une fois que le fonds atteint sa date cible, il passe à un fonds de retraite. À ce moment, envisagez de conserver une partie de l'argent dans le fonds tout en affectant une partie de l'argent à d'autres investissements pour tirer un revenu régulier de votre épargne.

-

Ressources naturelles que les humains utilisent dans la vie quotidienne

Les ressources naturelles sont présentes dans tous les aspects de notre vie. De lair que nous respirons à leau que nous buvons, nous comptons sur les ressources naturelles de la Terre pour survivre. N

-

L'histoire de Disney Stock

La Walt Disney Co. est vraiment une opération Mickey Mouse. The Walt Disney Co. est une société cotée en bourse depuis 1957. Les actions Disney ont enregistré des performances remarquables depuis lor

-

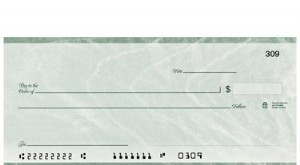

Comment trouver le numéro de compte courant sur un chèque

Les numéros de comptes chèques sont inclus dans les codes numériques imprimés sur chaque chèque. Lorsque vous ouvrez un compte courant dans une banque ou une coopérative de crédit, le compte se voit

-

4 signes que vous avez choisi le mauvais côté

Les bousculades latérales sont à la mode ces jours-ci, et pour une bonne raison. Un deuxième emploi pourrait être juste ce qui vous aide à économiser, rembourser la dette, ou simplement avoir plus dar

investir

- Qu'est-ce que la bourse Eurex ?

- Le projet de loi visant à relever le plafond de la dette est étonnamment adopté

- Les meilleurs endroits pour ouvrir un compte Roth IRA

- Examen de l'application Cash 2021

- Une introduction au vote par procuration

- Pourquoi vous ne devriez pas paniquer pour acheter ou vendre des actions dans la volatilité électorale

-

Montée des prix des pièces électroniques 3,

Montée des prix des pièces électroniques 3, 351% aujourdhui grâce à un éventuel schéma de pompage et de vidage Prix des pièces électroniques a fait un bond stupéfiant de 3, 351% au cours des dernières 24 heures, portant sa capitalisation b...

-

Comment calculer les points de base

Comment calculer les points de base Les variations des taux dintérêt sont souvent calculées en points de base. Un point de base est le plus petit incrément utilisé pour indiquer les rendements obligataires ou dautres taux dintérêt. En ...

-

L'importance des agences de notation de crédit

L'importance des agences de notation de crédit Un conseiller financier discutant dune cote de crédit Les agences de notation de crédit fournissent aux investisseurs et aux débiteurs des informations importantes concernant la solvabilité dun indiv...

-

Qu'est-ce que l'équité négative?

Qu'est-ce que l'équité négative? Le concept de fonds propres négatifs apparaît lorsque la valeur dun actif (qui a été financé par la dette) tombe en dessous du montant du prêt/hypothèque qui est dû à la banque en échange de lactifAct...