Qu'est-ce qu'une option indicielle ?

Une option sur indice est un contrat financier dérivé dont la valeur est dérivée d'un indice boursier sous-jacent. Il donne au détenteur le droit (mais pas l'obligation) d'acheter ou de vendre l'indice sous-jacent à un prix d'exercice spécifié. Les options sur indices comprennent les options d'achat et de venteOptions :les options d'achat et de venteUne option est un contrat dérivé qui donne à son mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié. qui confèrent au titulaire le droit d'acheter et de vendre, respectivement.

Les options sur indices sont des contrats dérivés qui représentent un indice qui est une collection d'actions individuelles. L'indice sous-jacent peut être un indice général tel que l'indice S&P 500, ou il peut être sectoriel, comme l'indice composé des banques TSX.

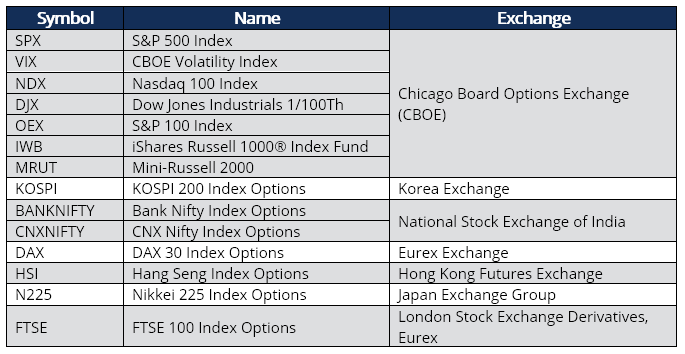

Ils permettent aux traders d'options de parier sur la direction ou la volatilité de l'ensemble du marché boursier ou d'un segment de marché représenté par l'indice sous-jacent sans avoir besoin de négocier des options d'achat d'actions individuelles. Les indices boursiers les plus populaires avec les options sur indices sont les suivants :

Selon la Futures Industry Association (FIA), durant la période janvier – juin 2020, le volume le plus élevé de contrats d'options sur indices négociés était les options sur indice Bank Nifty à 1,78 milliard, une augmentation de 30 % par rapport à la même période l'année précédente. Il a été suivi de loin par le CNX Nifty Index Options à 941 millions, et un troisième lointain était les options KOSPI 200 à 341 millions. L'indice S&P 500 (SPX) Options était le quatrième indice actif avec un volume de 179 millions.

Fonctionnement des options d'indexation

Avec les options d'index, il n'y a pas d'actions réelles qui sont négociées car l'indice sous-jacent est celui qui est référencé. Les options sur indices utilisent souvent des contrats à terme sur indices. Contrat à terme Un contrat à terme est un accord pour acheter ou vendre un actif sous-jacent à une date ultérieure pour un prix prédéterminé. Il est également connu sous le nom de dérivé car les contrats futurs tirent leur valeur d'un actif sous-jacent. Les investisseurs peuvent acheter le droit d'acheter ou de vendre l'actif sous-jacent à une date ultérieure pour un prix prédéterminé. comme actif sous-jacent. La livraison physique de l'indice sous-jacent n'est pas possible; Par conséquent, le règlement se fait par versements en espèces. Les options sur indices sont généralement des options de style européen qui ne sont réglées qu'à la date d'expiration. Il n'y a pas d'exercice précoce. Une option d'achat d'indice permet l'achat de l'indice, et une option de vente donne le droit de vendre l'option sur indice.

Les dérivés d'options sur indices sont des instruments à faible risque utilisés pour tirer parti des fluctuations directionnelles d'un indice particulier. Une option d'achat sur indice permet un potentiel de profit illimité, tandis que la perte à la baisse est limitée à la prime payée pour l'option d'achat. Le potentiel de profit des options de vente sur indice est plafonné au niveau de l'indice moins la prime de vente payée, et l'inconvénient est limité à la prime de vente.

Les options sur indices sont normalement accompagnées d'un multiplicateur qui détermine le prix global du contrat, et il est généralement de 100 sur la plupart des indices et bourses. L'un des avantages les plus attrayants des options sur indice est la possibilité de subir des pertes limitées tout en s'exposant à un panier d'actions à une fraction du coût.

Dans la plupart des cas, il est dans l'intérêt de l'investisseur de protéger son portefeuille d'une baisse au-delà d'un prix plancher prédéterminé en bloquant les gains accumulés. Cela peut être réalisé en achetant un contrat d'option de vente sur chacun des avoirs indiciels pour bloquer un prix de vente spécifique sur chaque action. Une telle stratégie convient à un petit portefeuille et le protège en cas de krach boursier. souvent imprévu, baisse des cours des actions en bourse. La chute brutale des cours boursiers. Cependant, si le portefeuille est important et diversifié, il n'est pas rentable d'assurer chaque poste de cette manière.

Ainsi, pour les grands, portefeuilles diversifiés, les options sur indices sont utilisées pour couvrir la position globale du portefeuille. Cela se fait en déterminant l'indice correct à utiliser comme proxy pour le portefeuille. Après la détermination, l'étape suivante consiste à déterminer le nombre d'options indicielles à utiliser comme couverture de portefeuille.

Exemple pratique

Un investisseur achète une option d'achat de l'indice Nasdaq 100 avec les attributs suivants :

- Prix au comptant de l'indice : 13, 300

- Prime d'option d'achat sur indice : 100 $

- Multiplicateur de contrat : 100

- Coût du contrat : 10 $, 000 (100 $ x 100)

- Prix d'exercicePrix d'exerciceLe prix d'exercice est le prix auquel le titulaire de l'option peut exercer l'option d'achat ou de vente d'un titre sous-jacent, cela dépend de: 13, 700

- Seuil de rentabilité : 13, 800 (13, 700 + 100 $)

- Indice Nasdaq 100 à l'expiration : 14, 000

L'investisseur exercerait l'option d'achat car elle dépasse le prix d'exercice plus la prime, ce qui rend l'entreprise rentable. Le profit est déterminé en soustrayant le coût du contrat du produit brut (la différence entre le prix de l'indice à l'expiration et le prix d'exercice).

Se poursuit si l'appel est exercé : 30 $, 000 , c'est-à-dire (14, 000 – 13, 700) x 100

Bénéfice pour l'investisseur : 20 $, 000 , c'est à dire., (30 $, 000 – 10 $, 000)

Caractéristiques des options sur indices

Exercice à l'européenne

Les options sur indice sont exercées dans le style européen et le règlement est effectué à l'échéance ou à l'expiration du contrat d'option sur indice. C'est différent du règlement pour le style américain, lorsque l'option est exercée à tout moment avant la date d'expiration de l'option. Cependant, très peu d'options sur indices sont exercées à l'américaine, notamment l'OEX.

Expiration

La majorité des options d'index sont en série, c'est à dire., ils mûrissent en mars, Juin, Septembre, et décembre. Cependant, il y a des exceptions notables, telles que les options KOSPI, qui arrivent à échéance tous les mois pendant les trois premiers mois consécutifs, puis en série par la suite.

Règlement en espèces

La plupart des options sur indices exercées selon le style européen sont réglées en espèces car la livraison physique n'est pas possible. Le paiement en espèces est effectué le jour ouvrable suivant la date d'exercice. Cependant, la détermination du prix de règlement diffère d'un indice à l'autre ou d'une bourse à l'autre ; Par conséquent, référence est faite aux spécifications du contrat.

Le prix de règlement des options sur indice KOSPI est déterminé par la moyenne pondérée des actions composant l'indice au cours des 30 dernières minutes de négociation du dernier jour de négociation. Le prix de règlement des options sur l'indice Nikkei 225 est déterminé par la moyenne pondérée des cours d'ouverture des actions de l'indice le matin suivant le dernier jour de bourse. Le prix de règlement FTSE est basé sur le prix de règlement de livraison en bourse (EDSP) communiqué par le LIFFE le dernier jour de négociation.

Évaluation des options sur indices

La valorisation d'une option sur indice est la même pour les autres options telles que les options sur actions à exercice européen. Les données d'entrée pour l'évaluation comprennent :

- Le prix au comptant de l'indice sous-jacent

- Prix d'exercice

- Taux sans risqueTaux sans risqueLe taux de rendement sans risque est le taux d'intérêt qu'un investisseur peut s'attendre à gagner sur un investissement qui ne comporte aucun risque. En pratique, le taux sans risque est communément considéré comme égal aux intérêts payés sur un bon du Trésor public à 3 mois, généralement l'investissement le plus sûr qu'un investisseur puisse faire.

- Jours jusqu'à l'expiration

- La volatilité du cours de l'action

- Dividende

Les facteurs ci-dessus sont introduits dans un modèle de tarification des options Black-Scholes pour calculer la prime d'achat ou de vente. Le plus grand défi dans la tarification des options sur indice est d'estimer le dividende. L'estimation précise de la composante dividende nécessite de connaître tous les dividendes d'actions individuels et de les pondérer proportionnellement à la pondération de chaque action dans l'indice.

Le pôle recherche des grandes banques d'investissement, fonds spéculatifs, et les sociétés de gestion d'actifs peuvent exercer ces fonctions. Des sources d'informations tierces telles que Bloomberg, Réfinitif, et S&P Global sont également capables de fournir le rendement du dividende pour chaque indice. Une autre méthode utilisée par les traders est le contrat à terme sur le premier mois et laisse également complètement le dividende pour déterminer le terme théorique de l'option.

L'évaluation des options consiste essentiellement à évaluer la prime d'achat ou de vente. La prime peut également être calculée à l'aide d'un portefeuille répliquant avec l'utilisation de ratios de couverture et d'arbres binomiaux, et les prix de Vanna Volga.

La formule de tarification des options Black Scholes est exprimée comme suit :

c =S 0 N(j 1 ) – Ke

-rT

N(j 2 )

p =Ke

-rT

N(-d 2 ) – S 0 N(-d 1 )

Où:

- ré

1 =ln(S0 /K)+ (r+σ 2 /2)T / T - ré

2 =ln(S0 /K)+ (r+σ 2 /2)T / T =d1- σ√T

Où:

- c =Prime/ prix de l'option d'achat

- p =Prime/ prix de l'option de vente

- S

0 =prix au comptant - K =Prix d'exercice

- N(j

1 ) =Distribution de probabilité de Spot ou delta de l'option - N(j

2 ) =Distribution de probabilité du mouvement des prix à terme - T =délai d'expiration

- r =Taux de rendement sans risque

- ?? =Volatilité estimée

Stratégies d'options sur indices

Il existe de nombreuses stratégies utilisées avec les options indicielles. Les stratégies détaillées suivantes ne sont que quelques-unes d'entre elles :

- L'achat pur et simple d'une option d'achat et de vente d'un indice en pariant sur la hausse ou la baisse de l'indice sous-jacent, respectivement, tirer un profit du mouvement.

- L'achat d'un écart d'achat haussier sur un indice consiste à acheter une option d'achat à un prix d'exercice bas et à vendre une option d'achat à un prix plus élevé. Les options vendues sont vendues loin de l'argent, ce qui fait que les commerçants dépensent moins sur la prime d'option. La stratégie limite le profit si l'indice augmente et protège le capital en raison de l'option vendue.

- Bear put spread – Prendre une position longue sur une option de vente avec un prix d'exercice plus élevé et une position courte sur une option de vente avec un prix d'exercice inférieur. Les deux options de vente doivent utiliser le même indice sous-jacent et la même date d'expiration. Au fur et à mesure que l'indice baisse, les coûts sont compensés, et les bénéfices sont réalisés.

- Achat d'options de vente indicielles pour couvrir les portefeuilles en tant que stratégie d'assurance. Le portefeuille gagne en profit si l'indice baisse, mais le potentiel de profit à la hausse est conservé.

- Vente d'options d'achat couvertes sur un indice – Achat de l'indice sous-jacent et vente d'options d'achat sur le même indice. Les investisseurs profitent d'un indice en hausse tout en perdant la prime payée et peuvent vendre l'indice au prix d'exercice s'il dépasse le prix d'exercice.

Importance et avantages des options indicielles

- Les options sur indices sont utilisées par les opérateurs de couverture et les spéculateurs pour obtenir une exposition à l'ensemble du marché ou du secteur industriel par le biais d'une seule transaction.

- La perte d'un titulaire d'option est limitée à la prime payée pour cela, mais le potentiel de gain à la hausse est illimité.

- Les traders haussiers peuvent acheter des options d'achat sur l'indice s'ils parient que l'indice augmente et acheter des options de vente sur l'indice s'ils parient sur la baisse de l'indice.

- Les options indicielles offrent des avantages de diversification.

- Les options indicielles sont moins volatiles que les actions individuelles qui composent l'indice; Par conséquent, il y a plus de prévisibilité et pas de fluctuations sauvages de haut en bas.

- Les options sur indices sont très liquides en raison de leur popularité auprès des commerçants et des investisseurs. Le spread bid-ask est généralement faible en raison de la forte demande.

- Les options d'achat sur indice offrent à l'investisseur un effet de levier car la prime payée est bien inférieure à la valeur du contrat avec des gains potentiellement énormes si l'indice évolue légèrement dans la position préférée de l'investisseur.

- Le risque est prédéterminé car limité à une perte de la prime payée.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme mondial Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Options américaines vs européennes vs bermudiennes Options américaines vs européennes vs bermudiennes Il existe différents types d'options qui diffèrent en termes de restrictions d'exercice. Explorons les options américaines vs européennes vs bermudiennes pour le découvrir

- Dérivés négociés en bourseDérivés négociés en bourseLes dérivés négociés en bourse consistent principalement en des options et des contrats à terme négociés en bourse, avec un contrat standardisé, ce qui augmente la liquidité et la profondeur du marché.

- Indice S&P 500Indice S&P 500L'indice Standard and Poor's 500, abrégé en indice S&P 500, est un indice composé des actions de 500 sociétés cotées en bourse dans le

- Titre sous-jacentSécurité sous-jacenteLe titre sous-jacent est un terme d'investissement qui désigne l'instrument financier négociable sur lequel un dérivé financier, comme un

-

23 jeux qui rapportent rapidement de l'argent réel en 2022

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Ceci est un article sponsorisé par Swagbucks. Toutes les opinions sont

-

Comment trouver la valeur de vos vieux livres

Vos livres pourraient valoir de largent. Un vieux livre na pas besoin dêtre rare pour valoir de largent. La prochaine fois que vous nettoyez un placard ou rangez une vieille étagère ou un bureau, rec

-

Qu'est-ce que la période de remboursement à prix réduit ?

La période de récupération actualisée est une version modifiée de la période de récupération qui tient compte de la valeur temporelle de largentValeur temporelle de largentLa valeur temporelle de larg

-

Votre liste de contrôle complète pour un transfert de solde réussi

Les transferts de solde peuvent être un outil extrêmement utile pour ceux qui ont des dettes de carte de crédit. Une offre APR de 0% sur les transferts de solde peut donner aux utilisateurs une certai

investir

-

Plan Solo 401(k) – Individuel 401k pour les travailleurs indépendants

Plan Solo 401(k) – Individuel 401k pour les travailleurs indépendants Cet article fait partie dune série sur les régimes de retraite des travailleurs autonomes, et a été écrit par Robert D. Flach. Robert prépare des déclarations de revenus dentreprises et de particulier...

-

Comment vérifier si mon chèque de caissier a été encaissé

Comment vérifier si mon chèque de caissier a été encaissé Après avoir remis un chèque de banque à quelquun, vous pouvez vérifier sil a été encaissé en contactant la banque émettrice en personne ou par téléphone. Si vous constatez quil na pas été encaissé, et...

-

Pouvez-vous toujours acheter un véhicule avec un permis suspendu ?

Pouvez-vous toujours acheter un véhicule avec un permis suspendu ? Acheter un véhicule alors que votre permis de conduire est suspendu complique au mieux la démarche, et est impossible à compléter au pire. Que vous puissiez ou non le faire dépend de la loi de lÉtat, ...

-

Mes meilleurs mouvements financiers au collège

Mes meilleurs mouvements financiers au collège Beaucoup de gens ont une histoire ou deux à raconter sur la façon dont ils ont tout gâché à luniversité - prendre trop de prêts étudiants, abuser des cartes de crédit, prendre trop de temps pour obten...