Que sont les mandats de portefeuille à revenu fixe?

Les mandats de portefeuille à revenu fixe font référence à l'ensemble de règles qui doivent être suivies lors de l'investissement dans une variété de titres à revenu fixe. Un titre à revenu fixe est un titre qui donne à l'investisseur un montant fixe de paiement d'intérêts chaque année jusqu'à l'échéance. Quelques exemples de titres à revenu fixe incluent les certificats de dépôtCertificat de dépôt (CD) Un certificat de dépôt (CD) fait référence à un produit financier offert par des institutions financières - telles que les banques et les coopératives de crédit - qui permettent, les obligations de sociétés, et les obligations d'État.

Bien que les titres à revenu fixe soient considérés comme des options de placement plus sûres par rapport au marché boursier, ils sont confrontés à certains risques. Afin d'éliminer ces risques, les gestionnaires de placements suivent certains mandats tout en constituant un portefeuille.

Sommaire

- Les mandats de portefeuille à revenu fixe font référence à l'ensemble de règles qui doivent être suivies lors d'un investissement dans une variété de titres à revenu fixe.

- Les titres à revenu fixe sont sujets à certains risques, comme le risque de taux d'intérêt, le risque de crédit, risque d'inflation, et le risque de liquidité.

- Des mandats tels que l'appariement des flux de trésorerie, correspondance de durée, diversification, et l'indexation sont utilisées pour minimiser ces risques.

Risques associés aux titres à revenu fixe

Comme tous les investissements, Les titres à revenu fixe sont également confrontés aux risques majeurs suivants :

1. Risque de taux d'intérêt

La valeur marchande des titres à revenu fixe, comme des obligations, inversement avec les variations du taux d'intérêt. Les obligations n'ont pas besoin d'être détenues depuis leur émission jusqu'à leur échéance ; ils peuvent être négociés comme des actions. S'il s'agit d'une obligation de 5 % d'une valeur nominale de 1 $, 000 est disponible à la vente sur le marché avec un taux d'intérêt de 5%, alors les investisseurs potentiels achèteraient l'obligation pour 1 $, 000.

Cependant, si le taux d'intérêt du marché est supérieur à 5%, les investisseurs paieraient moins de 1 $, 000 pour la caution, parce que d'autres actifs donneraient à l'investisseur des rendements plus élevés que l'obligation. Par conséquent, une hausse des taux d'intérêt entraîne une baisse de la valeur de l'obligation et vice-versa. La fluctuation peut conduire à une perte en capital si l'obligataire souhaite vendre l'obligation avant l'échéance.

2. Risque de crédit

Le risque de crédit désigne le risque de défaut, C'est, le risque que l'émetteur n'effectue pas ses paiements. Dans les situations d'incertitude économique, les émetteurs face à la perspective de la failliteFailliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées. Dans de telles conditions, ils n'effectuent pas de paiement sur les titres émis, et les investisseurs subissent des pertes sur leur investissement. Le risque de défaut est plus élevé pour les titres qui offrent des rendements plus élevés.

3. Risque d'inflation

Les titres à revenu fixe paient un intérêt constant chaque année. Si le niveau d'inflation augmente, le pouvoir d'achat des titres à revenu fixe diminuera. C'est un risque sérieux pour les personnes qui s'attendent à vivre de leurs revenus de tels investissements, comme les retraités.

4. Risque de liquidité

Le marché des titres à revenu fixe n'est pas aussi liquide que celui des actions. C'est parce que le nombre d'acheteurs et de vendeurs est beaucoup moins sur le marché des titres à revenu fixe, en raison de la structure de paiement fixe et des rendements comparativement plus faibles.

Par conséquent, les détenteurs d'obligations souhaitant vendre leurs obligations avant l'échéance peuvent ne pas trouver d'acheteurs offrant le prix coté. Cela peut amener les obligations à vendre à un prix inférieur, et le vendeur peut subir une perte en capitalPerte en capitalLa perte en capital est la réduction de la valeur du capital d'une entreprise, c'est à dire., investissements, les immobilisations, etc. La perte est réalisée lors de la vente des immobilisations.

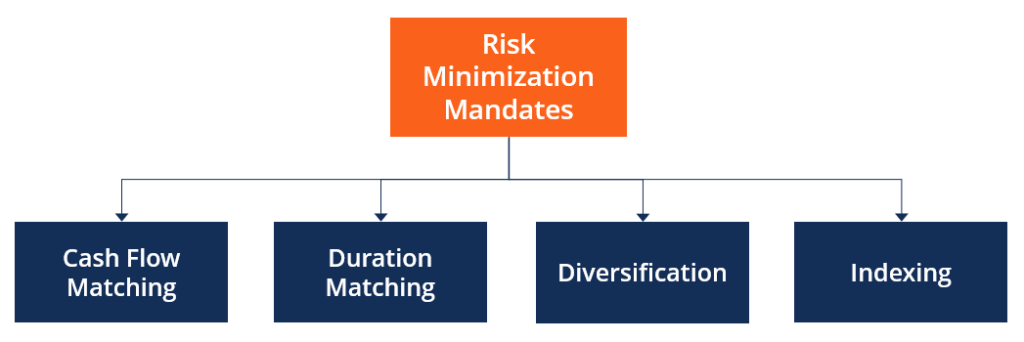

Mandats de minimisation des risques

Afin de protéger les portefeuilles obligataires contre un ou plusieurs des risques ci-dessus, il y a certaines étapes que les investisseurs et les gestionnaires de portefeuille entreprennent. Toutes les étapes sont appelées stratégies de vaccination, C'est, stratégies visant à immuniser un panier de titres contre l'exposition au risque. Certaines des stratégies de vaccination les plus populaires sont les suivantes :

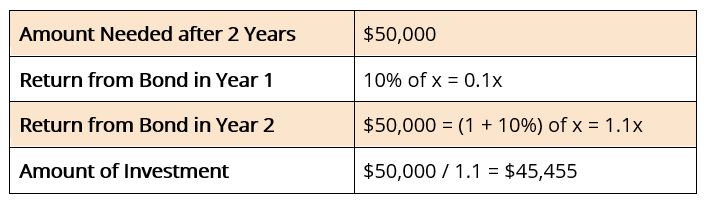

1. Correspondance des flux de trésorerie

Les investisseurs utilisent la stratégie d'appariement des flux de trésorerie lorsqu'ils souhaitent que leurs portefeuilles s'élèvent à une valeur future équivalente à un passif ou à un paiement pour certaines dépenses. Par exemple, L'individu A veut 50 $, 000 après deux ans pour payer les frais de scolarité de leurs enfants.

L'individu doit investir un montant aujourd'hui (disons, x) qui vaudra au moins 50 $, 000 au bout de deux ans. A a la possibilité d'investir dans une certaine obligation à 10 % à deux ans. Le montant requis pour l'investissement est calculé comme suit :

particulier A doit investir 45 $, 455 à l'heure actuelle pour recevoir les 50 $, 000 nécessaires pour les frais de scolarité de leurs enfants.

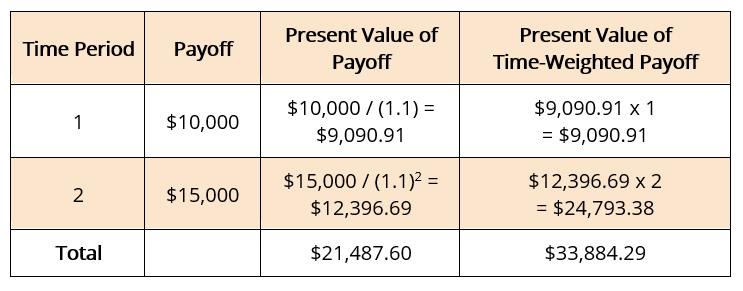

2. Correspondance de durée

La durée d'un flux de trésorerie fait référence au temps qu'il faudra pour payer les valeurs actuelles des échéances futures. Il est calculé comme la moyenne pondérée dans le temps des échéances. Par exemple, un fonds de pension doit verser 10 $, 000 après un an et 15 $, 000 après deux ans. Supposons que le taux d'intérêt du marché soit de 10 %. La durée du paiement est calculée comme suit :

La durée du gain ci-dessus =33, 884.29 / 21, 487,60 = 1,58 ans

Tout changement dans les taux d'intérêt modifiera les valeurs actuelles et la durée du paiement. Afin d'atténuer un tel risque, le fonds de pension devrait investir dans des titres à revenu fixe ayant la même durée que le paiement, C'est, 1,58 ans. Il veillera à ce que la valeur des sorties de trésorerie soit toujours égale à celle des entrées, même en cas de fluctuations des taux d'intérêt.

3. Diversification

La stratégie de diversification est principalement utilisée pour atténuer le risque de défautRisque de défautRisque de défaut, également appelée probabilité de défaut, est la probabilité qu'un emprunteur ne rembourse pas intégralement et en temps voulu le principal et les intérêts, . Un portefeuille diversifié contient une variété de titres de différentes industries et de qualités d'investissement. Il est fait pour réduire la dépendance complète sur une seule classe d'actifs.

Par exemple, les obligations à taux d'intérêt élevé sont également les plus susceptibles de faire défaut. Une combinaison des obligations avec des obligations à faible rendement réduira la possibilité de défaut et augmentera le taux d'intérêt moyen du portefeuille.

4. Indexation

Le marché des titres à revenu fixe comporte certains indices qui projettent la performance du marché dans son ensemble. Les investisseurs et les gestionnaires de portefeuille trouvent qu'il est prudent d'investir dans les titres qui constituent l'indice du marché.

La diversification garantit que les rendements d'un portefeuille sont égaux à la performance du marché. De plus, les indices boursiers étant composés des titres les plus fiables, l'indexation assure une certaine sécurité des investissements.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Bullet Bond PortfolioBullet Bond PortfolioUn portefeuille d'obligations bullet, communément appelé portefeuille bullet, est composé d'une gamme de bullet bonds, des obligations bullet à court terme aux obligations à long terme.

- Instrument d'empruntInstrument d'empruntUn instrument d'emprunt est un actif à revenu fixe qui oblige légalement le débiteur à fournir au prêteur les intérêts et les paiements du principal.

- Gestion des risquesGestion des risquesLa gestion des risques englobe l'identification, une analyse, et la réponse aux facteurs de risque qui font partie de la vie d'une entreprise. Cela se fait généralement avec

-

Qu'est-ce que la directive sur les marchés d'instruments financiers (MiFID) ?

La directive sur les marchés dinstruments financiers (MiFID) est un cadre réglementaire de lUnion européenne qui exerce un degré plus élevé de transparence dans le fonctionnement des marchés financier

-

7 astuces d'aéroport pour économiser de l'argent en voyageant

Dépenser de largent en voyage est beaucoup trop facile, surtout à laéroport. Cest pourquoi il est essentiel de se préparer à des piratages daéroport permettant déconomiser de largent pour vous éviter

-

Un fonds à date cible vous convient-il?

Getty Images En quelle année voulez-vous prendre votre retraite ? Cette seule question est le concept derrière les fonds à date cible, qui gagnent rapidement en popularité. Les fonds à date cible

-

Comment calculer la parité de pouvoir d'achat

Imaginez quune voiture coûte 50 $, 000 aux États-Unis, et une voiture identique coûte léquivalent de 60 $, 000 USD au Canada. En supposant que les frais de transport et dexpédition étaient gratuits, a

investir

- 5 conseils pour garder l'investissement intelligent simple (et efficace)

- Assurance SIPC :ce qu'elle couvre et comment elle protège les investisseurs

- Présentation du « Guide de l'investisseur sur les marchés volatils » de Personal Capital

- Soyez conscient de la fiscalité lorsque vous investissez

- Comment investir 100 $,

- Avantages et risques du stock en consignation

-

Qu'est-ce qu'un rapport annuel ?

Qu'est-ce qu'un rapport annuel ? Un rapport annuel est un rapport complet détaillant les activités dune entreprise au cours de lannée précédente. Son objectif est de fournir aux utilisateurs, tels que les actionnairesActionnaireUn ac...

-

Comment traiter avec des amis chers

Comment traiter avec des amis chers Peu importe ce que je fais pour lempêcher, La dérive budgétaire du printemps semble toujours sinstaller à cette période de lannée. Parfois, il semble que les dollars commencent à senvoler à la seconde...

-

WannaCry Malware a disparu mais laisse toujours une impression durable

WannaCry Malware a disparu mais laisse toujours une impression durable Les ransomwares sont devenus un problème énorme Au cours des dernières années, Le ransomware est devenu un énorme problème aux États-Unis et à létranger. Cest aussi un problème unique qui est très d...

-

Comment calculer la valeur des actions par action

Comment calculer la valeur des actions par action Apprenez à calculer le prix par action de vos investissements boursiers. Lorsque vous investissez en bourse, vous voulez maîtriser certaines équations mathématiques de base qui vous permettront de dé...