Assurance-vie temporaire par rapport à l'assurance-vie entière

L'assurance-vie est là pour fournir un revenu à votre famille lorsque vous décédez, c'est pourquoi il est important de connaître et de comprendre les différentes options d'assurance-vie qui s'offrent à vous. Les deux plus courantes, et débattu, Les formes d'assurance-vie sont l'assurance-vie temporaire et l'assurance-vie entière.

L'assurance-vie est l'un des investissements les plus importants que vous puissiez faire pour la sécurité future de votre famille. C'est le meilleur moyen de s'assurer qu'ils ont l'argent dont ils ont besoin, peu importe ce qui vous arrive. Lorsque vous magasinez pour une assurance-vie, cela peut être un processus déroutant. Il existe plusieurs types de couverture d'assurance et des centaines d'entreprises parmi lesquelles vous pouvez choisir.

Avez-vous réfléchi au montant d'assurance-vie dont vous avez besoin? Parfois, le montant lui-même est le facteur déterminant !

Cet article va explorer les avantages et les inconvénients en comparant les polices d'assurance vie temporaire et entière. Chaque plan est une excellente option ou couverture d'assurance, mais chaque famille aura besoin de différents types de couverture en fonction de ses besoins. Il est essentiel que vous compreniez toutes les options de couverture d'assurance.

Comparaison de l'assurance vie temporaire et vie entière :laquelle vous convient ?

La vérité est, autant que la plupart d'entre nous n'aiment pas la vie entière, il y a vraiment des situations où c'est nécessaire. Ils sont juste éloignés les uns des autres. Dans les deux cas, examinons chaque type afin que vous puissiez évaluer votre propre situation.

Assurance-vie temporaire

L'assurance-vie temporaire est une police avec une date de fin spécifique. Tant que vous payez la prime mensuelle, votre police restera en vigueur jusqu'à ce que vous atteigniez la date de fin de la police.

L'assurance-vie temporaire est une police avec une date de fin spécifique. Tant que vous payez la prime mensuelle, votre police restera en vigueur jusqu'à ce que vous atteigniez la date de fin de la police.

Les termes courants incluent 10, 15, 20, et des polices d'assurance-vie de 30 ans. Lorsque la fin du mandat est atteinte, vous pouvez ou non avoir la possibilité de renouveler, selon l'entreprise, votre santé, et d'autres facteurs. Si vous êtes en mesure de renouveler votre police d'assurance, la prime sera généralement plus élevée parce que la police s'étendra jusqu'à un âge plus avancé.

Avantages et inconvénients de la vie temporaire :

- Des primes moins élevées. L'assurance-vie temporaire est généralement la police la moins chère.

- Paiement intégral. Un autre avantage est que le bénéficiaire recevra le plein montant de la police si vous décédez pendant le terme.

- Limite de durée de la police. Les polices d'assurance-vie temporaire ne sont que cela - pour une durée déterminée, allant souvent de 5 à 30 ans. L'aspect positif des limites de durée est de savoir combien coûtent les taux de votre police. L'inconvénient est que vous ne pourrez peut-être pas renouveler, et même si vous renouvelez une fois le terme expiré, le coût augmentera très probablement.

- Pas de valeur monétaire. Un autre inconvénient est, contrairement à l'assurance vie entière, vous n'accumulerez pas d'argent sur lequel vous pourrez emprunter plus tard.

Assurance vie entière

Contrairement à l'assurance-vie temporaire, qui a une date d'expiration spécifique, l'assurance vie entière est garantie pour la vie de l'assuré. Aussi appelée permanente, ou une assurance valeur de rachat, les primes d'assurance vie entière n'augmenteront jamais en raison de l'âge.

Avantages et inconvénients de la vie entière :

- Primes stables. L'un des principaux avantages de l'assurance vie entière est que vous ne verrez jamais d'augmentation de votre prime. Ce que vous payez aujourd'hui est ce que vous paierez dans 20 ou 30 ans. Et tant que vous continuez à payer vos primes, votre bénéficiaire recevra les prestations à votre décès.

- Valeur en espèces. L'assurance vie entière a également une valeur de rachat. Vous gagnez des intérêts à mesure que la valeur de rachat augmente. La croissance des intérêts est à imposition différée, ce qui signifie que vous ne payez pas d'impôt sur le revenu tant qu'il reste dans votre police. Si vous encaissez votre police d'assurance vie entière, vous paierez des impôts pour tout montant en espèces supérieur à ce que vous avez investi.

- Des primes plus élevées. Un inconvénient de l'assurance vie entière est que la prime est généralement plus élevée que l'assurance vie temporaire, et peut empêcher beaucoup de gens de souscrire une assurance-vie.

Qu'en est-il de l'assurance-vie en tant qu'investissement? Certaines personnes prétendent que l'assurance-vie entière est une meilleure option que l'assurance-vie temporaire, car elle a une valeur de rachat et peut servir d'« investissement ». Dans la plupart des cas, l'assurance vie entière n'est pas un bon investissement, malgré ce que certaines personnes peuvent vous dire. Mais il y a quelques scénarios où cela a du sens.

Ce sont les deux principaux types de couvertures d'assurance entre lesquelles vous pouvez choisir, mais à l'intérieur de ces deux types, il existe plusieurs autres variantes où chacune a des avantages différents. Par example:

- Universel

- Variable

- Indexé

- Survivance

Il n'y a pas de « plan unique pour tous » qui fonctionnera pour tous les candidats. Vous devrez explorer toutes les options et les évaluer en fonction de vos préférences en matière d'assurance-vie. Quel que soit le type de forfait que vous choisissez, il est important que vous offriez à votre famille la couverture dont elle aura besoin. Avoir un plan moins que parfait est bien mieux que de n'avoir aucune couverture d'assurance-vie du tout.

Obtenir une couverture d'assurance abordable

Quel que soit le type d'assurance-vie que vous choisissez, soit entier, soit à terme, il est important que vous obteniez les primes les moins chères disponibles. Il existe plusieurs façons d’obtenir des primes d’assurance abordables. Faire quelques changements pourrait vous faire économiser des centaines de dollars sur votre couverture d'assurance.

Si vous êtes inscrit comme consommateur de tabac à chiquer ou fumeur sur votre demande, alors vous devriez vous préparer à voir des frais mensuels beaucoup plus élevés pour votre protection d'assurance. En réalité, les fumeurs vont payer, Au minimum, deux fois plus pour l'assurance-vie que ce qu'un non-fumeur ferait pour le même régime. Si vous voulez économiser de l'argent, il est temps de botter ces cigarettes, une fois pour toutes.

Avant que la compagnie d'assurance n'accepte votre demande, ils vont vous obliger à passer un examen médical pour déterminer le risque que vous devez assurer. Meilleure est votre santé, meilleures seront vos primes d'assurance.

Si vous voulez économiser de l'argent, il est temps de commencer à aller à la gym et de sauter le dessert supplémentaire. Une alimentation saine et une activité physique régulière sont deux excellents moyens de perdre du poids, baisser votre cholestérol, et réduisez votre risque de recevoir un diagnostic de complications graves pour la santé. Lacer ces chaussures de course pourrait réduire de moitié vos primes d'assurance, ce qui signifie plus d'argent dans vos poches.

La meilleure façon de vous assurer d'obtenir les primes les plus basses est d'obtenir de nombreuses soumissions d'assurance avant de décider laquelle vous convient le mieux. Chaque compagnie d'assurance est différente, ce qui signifie que vous pourriez obtenir des taux qui varient considérablement en fonction de l'entreprise auprès de laquelle vous obtenez le devis.

Au lieu de perdre votre temps à appeler vous-même des dizaines d'entreprises, laissez l'un de nos agents d'assurance indépendants faire tout le travail pour vous. Contrairement aux agents traditionnels, nous travaillons avec des dizaines d'entreprises hautement cotées à travers le pays, ce qui signifie que nous pouvons vous apporter toutes les primes d'assurance les plus basses directement, sans avoir à appeler les entreprises vous-même. Travailler avec un agent d'assurance indépendant peut vous faire économiser du temps et de l'argent dans votre recherche d'assurance-vie.

L'assurance-vie peut protéger vos proches

Lorsque l'on compare les polices d'assurance vie temporaire et vie entière, l'essentiel est que l'assurance-vie sous quelque forme que ce soit peut aider à protéger votre famille en cas de décès prématuré. Lorsque l'on considère le montant d'assurance-vie à acheter, tenir compte des coûts de toute dette que vous pourriez avoir, y compris une hypothèque, dette à la consommation, factures médicales, etc. Ensuite, tenez compte des frais de subsistance supplémentaires pour votre conjoint et votre famille.

Communiquez avec un agent d'assurance ou un professionnel de la finance pour obtenir des conseils sur l'assurance-vie ou pour en savoir plus sur l'assurance-vie temporaire par rapport à l'assurance-vie entière, et plus précisément, lequel est le mieux pour vous et les besoins de votre famille. Assurez-vous de faire le tour des citations de police d'assurance avant de faire un achat; les taux d'assurance-vie peuvent varier considérablement d'une entreprise à l'autre.

Nous avons des années d'expérience de travail avec toutes sortes de candidats à travers le pays. Nous savons que décider quel type de politique vous convient le mieux peut être un processus déroutant, mais ce n'est pas obligatoire. Nous pouvons vous guider tout au long du processus pour nous assurer que vous obtenez la meilleure protection pour votre famille.

Si quelque chose de tragique vous arrivait, et vous n'aviez pas d'assurance-vie, vos proches se retrouveraient avec toutes vos dettes et autres dépenses finales. Perdre un être cher n'est jamais facile, mais être responsable d'une montagne de dettes va rendre le processus plus difficile. Parce qu'on ne sait jamais ce qui va se passer demain, vous ne devriez pas attendre plus longtemps pour obtenir la couverture d'assurance dont votre famille aura besoin.

[havre de paix]

-

Endroits pas chers pour organiser une fête

Parfois, les propriétaires hésitent à organiser une fête dans leur propre maison à cause du nettoyage avant et après la fête. Les hôtes veulent se sentir sans stress lorsquils entrent dans leur propre

-

La clé de l'utilisation des méthodes de comptabilité analytique des stocks dans votre entreprise

Méthodes de comptabilisation des stocks expliquées avec des exemples utilisables et des conseils dexperts Ce guide sur la comptabilité analytique des stocks va au-delà du simple calcul des coûts pou

-

Où trouver une aide au loyer pour les mères célibataires

En tant que mère célibataire, vous nêtes pas seulement le seul gardien de vos enfants. Vous êtes également le seul soutien de votre ménage. Par conséquent, il peut être difficile de répondre à tous vo

-

Comment envoyer de l'argent avec une carte de crédit

Vous pouvez envoyer de largent en ligne avec une carte de crédit dans des endroits comme Western Union. Envoyer de largent par la poste est devenu de plus en plus dangereux. Largent liquide est plus

Assurance

- Live Your Dreams Sweepstakes - Participez pour gagner 50 $, 000 de l'USAA

- Assurance voyage familiale pas chère lorsque vous êtes en vacances

- Les bases de la souscription d'assurance

- Notions de base sur l'assurance bateau :3 faits marquants

- Police d'assurance Alabama QB Tua Tagovailoa:Pourrait-il perdre des millions après une blessure?

- La pression monte sur les compagnies d'assurance pour qu'elles paient le coronavirus

-

Pourquoi la règle des 80/20 pourrait être meilleure pour votre budget

Pourquoi la règle des 80/20 pourrait être meilleure pour votre budget Vous vouliez peut-être respecter un budget, mais vous ne savez pas par où commencer ou quelle méthode budgétaire vous conviendrait le mieux. Lidée de suivre toutes vos dépenses peut sembler une tâche ...

-

Quelles sont les fonctions de la banque offshore ?

Quelles sont les fonctions de la banque offshore ? Les services bancaires offshore offrent des avantages pour les entreprises internationales. Selon Offshorecompany.com, la banque offshore est souvent considérée comme une forme dévasion fiscale et de...

-

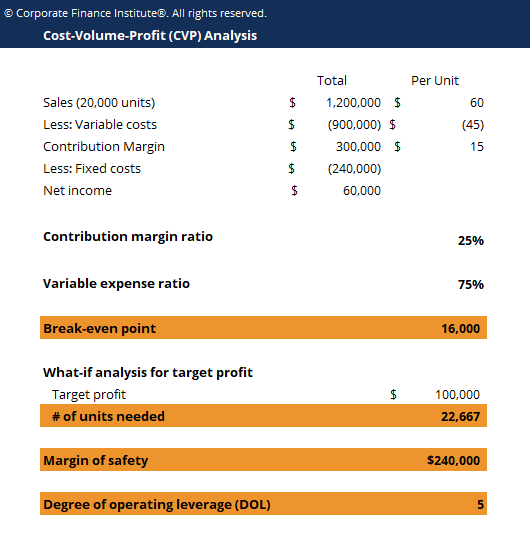

Qu'est-ce que l'analyse CVP ?

Qu'est-ce que l'analyse CVP ? Analyse Coût-Volume-Profit (analyse CVP), également communément appelée analyse du seuil de rentabilité, est un moyen pour les entreprises de déterminer comment les changements dans les coûts (à la fo...

-

Comment promouvoir les cartes de crédit

Comment promouvoir les cartes de crédit Les cartes de crédit peuvent être promues à partir dun site Web affilié. Les cartes de crédit sont une méthode populaire que les gens utilisent pour payer des articles quils nont pas largent pour ach...