Assurance de clôture

Qu'est-ce que l'assurance wrap-up ?

L'assurance wrap-up est une police d'assurance responsabilité qui sert d'assurance globale qui protège tous les entrepreneurs et sous-traitants travaillant sur de grands projets coûtant plus de 10 millions de dollars. Les deux types d'assurance globale sont contrôlées par le propriétaire et contrôlées par l'entrepreneur.

L'assurance contrôlée par le propriétaire est mise en place par le propriétaire d'un projet au profit du constructeur ou de l'entrepreneur pour couvrir tous les entrepreneurs répertoriés. L'entrepreneur général, pendant ce temps, peut utiliser un programme d'assurance contrôlé par l'entrepreneur pour étendre la couverture à tous les entrepreneurs et sous-traitants inscrits au projet.

Points clés à retenir

- L'assurance wrap-up est une police de responsabilité qui agit comme une assurance globale protégeant les entrepreneurs et les sous-traitants.

- L'assurance contrôlée par le propriétaire est mise en place par le propriétaire d'un projet au profit du constructeur ou de l'entrepreneur pour couvrir tous les entrepreneurs répertoriés.

- Un programme d'assurance contrôlé par l'entrepreneur étend la couverture à tous les entrepreneurs et sous-traitants inscrits au projet.

Comprendre l'assurance wrap-up

L'intention d'une police d'assurance globale est de fournir la tranquillité d'esprit que toutes les personnes impliquées dans un projet sont correctement assurées. L'assurance wrap-up est une couverture globale qui protège le propriétaire, entrepreneurs, et sous-traitants. L'assurance wrap-up est importante car elle évite à chaque entrepreneur et sous-traitant d'avoir à souscrire sa propre assurance responsabilité civile. S'il y avait plusieurs politiques, il peut y avoir des lacunes dans la couverture ou des limites insuffisantes. Au lieu, l'assurance wrap-up est plus efficace pour s'assurer que tous les risques de responsabilité sont couverts de manière adéquate.

Par exemple, envisager un programme d'assurance contrôlé par le propriétaire acheté par le propriétaire au nom du constructeur ou de l'entrepreneur. Comptage des modules complémentaires, l'assurance comprend l'indemnisation des accidents du travail, responsabilité civile générale, excédent de responsabilité, responsabilité civile pollution, responsabilité professionnelle, risque constructeur, et la responsabilité de protection des chemins de fer. Bien que le coût de l'assurance wrap-up puisse être élevé, le coût peut être réparti entre les entrepreneurs généraux et les sous-traitants.

Types de couverture d'assurance wrap-up

L'assurance wrap couvre un certain nombre de risques pour vous, votre projet, et vos ouvriers. Les politiques peuvent varier, mais peut inclure :

Responsabilité générale avec un avenant de forme large

Cela couvre toutes les responsabilités pour un projet, y compris la couverture des dommages corporels contre les blessures de tiers qui se produisent sur le site ou si ces blessures sont le résultat d'activités liées au travail par l'entrepreneur, sous-traitant, ou propriétaire. Aussi, il protège les biens des tiers contre les dommages causés par toute personne couverte par la police.

Risque des constructeurs

Couvertures de risques constructeurs pour toute eau, conditions météorologiques, et les dommages causés par le feu à un bâtiment en construction. En d'autres termes, le risque des constructeurs est essentiellement le même que l'assurance des biens, sauf qu'il couvre les bâtiments en construction.

Responsabilité civile

L'assurance parapluie offre une couverture au-delà de la limite de couverture d'une police d'assurance responsabilité civile générale. Par exemple, disons qu'une police d'assurance responsabilité civile couvre jusqu'à 2 millions de dollars de dommages et que la police d'assurance responsabilité générale offre une couverture de 10 millions de dollars. S'il y avait une réclamation de 8 millions de dollars, la police générale couvrirait les premiers 2 millions de dollars tandis que les 6 millions de dollars restants de la réclamation seraient couverts par la police-cadre.

L'indemnisation des travailleurs

L'indemnisation des accidents du travail offre une couverture d'assurance contre les accidents du travail à tous les entrepreneurs ou sous-traitants inscrits sur le projet.

Véhicule commercial

L'assurance des véhicules commerciaux couvre les voitures, camionnettes, camions, ou des véhicules spéciaux utilisés sur le projet de construction contre les réclamations en responsabilité et les dommages matériels.

Dommages à la propriété

Cela couvre les dommages matériels de toutes les parties nommées sur votre police. Aussi, des flotteurs d'équipement pour l'équipement et les outils spécialisés peuvent être ajoutés ainsi qu'une assurance maritime intérieure pour les outils et l'équipement qui ont été transportés vers et depuis le chantier.

-

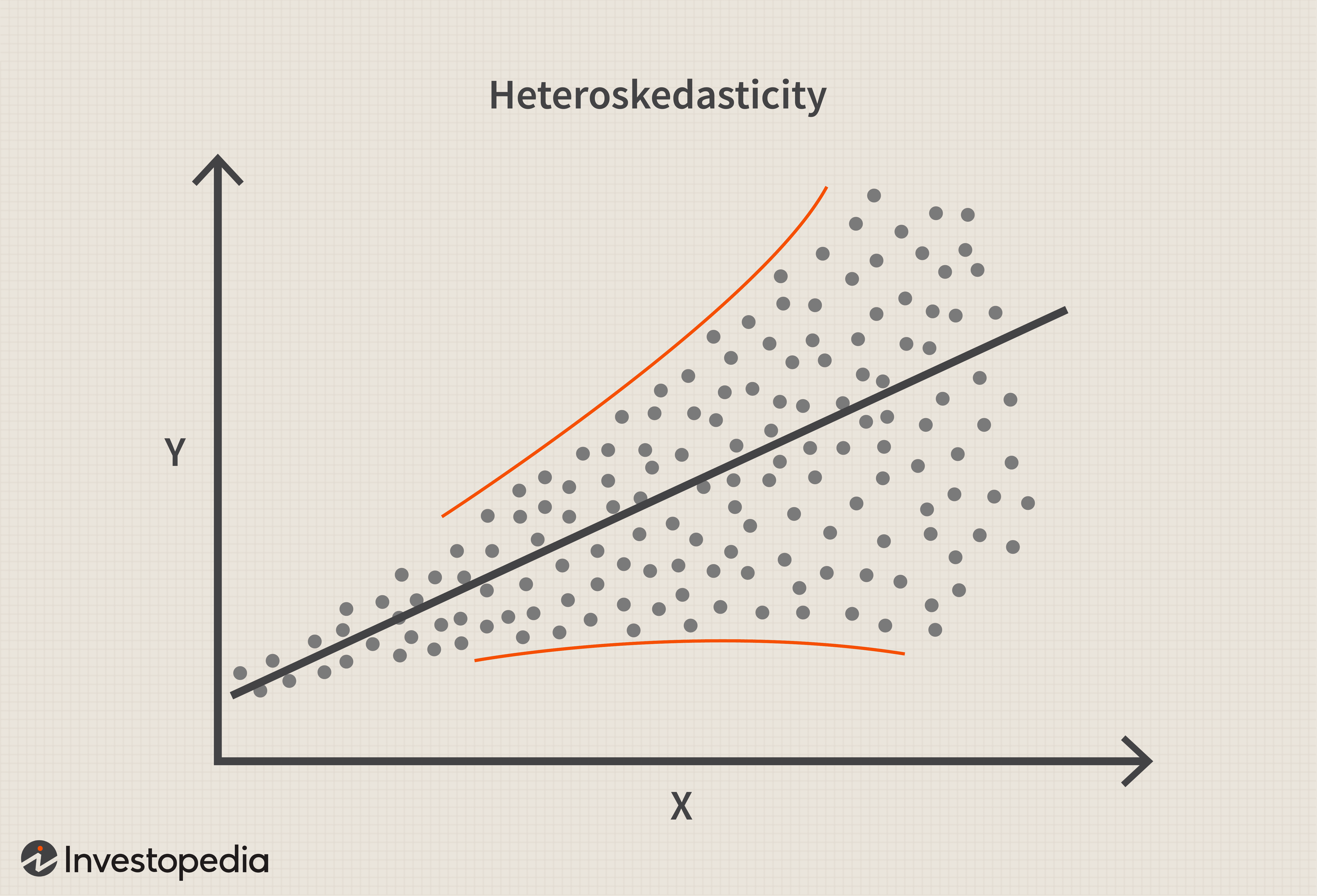

Hétéroscédasticité

Quest-ce que lhétéroscédasticité? En statistiques, lhétéroscédasticité (ou hétéroscédasticité) se produit lorsque les écarts types dune variable prédite, surveillé sur différentes valeurs dune varia

-

Comment arrêter de dépenser de l'argent :réduisez vos dépenses excessives

Dépenser de largent ne vieillit jamais, le fait-il ? Chaque année, de plus en plus dAméricains se retrouvent endettés. En 2018, lAméricain moyen avait 79 $, 000 de dette personnelle globale, qui exclu

-

Comment créer un budget de mariage

Soyons réalistes, ici. Les mariages coûtent cher ! Que vous le payiez vous-même ou que des membres extraordinaires de votre famille vous aident. Mais peu importe qui paie, vous devez établir et respec

-

Les promotions et avantages des courtiers les plus négligés

Getty Images Si vous êtes un investisseur à la recherche dun accord, il est difficile de se tromper avec un courtage en ligne de nos jours. Pratiquement toutes les sociétés de notre classement de co

Assurance

- Que signifie pour vous le plan fiscal proposé par le GOP ?

- Quand devriez-vous abandonner l'assurance automobile à couverture complète à la responsabilité civile?

- Aperçu du programme national d'assurance contre les inondations

- Comment obtenir un rabais sur l'assurance automobile

- Adoptez l'examen de l'assurance pour animaux de compagnie [2021] :une couverture personnalisable à un coût abordable

- Assurance pour animaux de compagnie aviaire :évaluer les besoins de vos oiseaux

-

Comment augmenter une limite de carte de crédit

Comment augmenter une limite de carte de crédit Augmenter une limite de carte de crédit Comment augmenter une limite de carte de crédit. A un moment donné, vous êtes forcément dans la position de vouloir augmenter votre limite de carte de crédit. ...

-

Examen de l'assurance-vie Sproutt :l'assurance pour les jeunes

Examen de l'assurance-vie Sproutt :l'assurance pour les jeunes Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Assurance-vie. Nest-ce pas le sujet de finances personnelles le plus...

-

Ce qu'il faut savoir sur les taux hypothécaires de la Louisiane

Ce qu'il faut savoir sur les taux hypothécaires de la Louisiane La Louisiane accueille plus de 400 festivals et événements chaque année, ce qui en fait un endroit passionnant pour vivre et travailler. LÉtat offre également un faible coût de la vie et une culture d...

-

Quels sont les avantages et les risques d'un compte d'épargne ?

Quels sont les avantages et les risques d'un compte d'épargne ? Certains employeurs offrent un plan dépargne automatique. Faire des économies permet de se préparer à des achats importants, comme acheter une maison ou payer pour luniversité, mais il peut aussi sav...