Frais de règlement des sinistres non alloués (ULAE)

Que sont les frais de règlement des sinistres non alloués (ULAE) ?

Les frais de règlement des sinistres non alloués (ULAE) sont des coûts encourus par une compagnie d'assurance qui ne peuvent être attribués au traitement d'une réclamation spécifique. Ils font partie des dépenses pour lesquelles un assureur doit constituer des fonds de réserve, en plus des frais de règlement des sinistres alloués et des commissions éventuelles.

Points clés à retenir

- Les frais de règlement des sinistres non attribués sont des coûts d'entreprise que l'assureur ne peut attribuer à une réclamation particulière.

- Les frais de règlement des sinistres alloués sont directement attribuables à une réclamation particulière.

- Les assureurs maintiennent des fonds de réserve pour gérer les deux types de dépenses.

Les frais de règlement des sinistres non attribués combinés aux frais de règlement des sinistres attribués représentent l'estimation d'un assureur de l'argent qu'il versera en sinistres en plus des dépenses associées au traitement des sinistres.

Comprendre l'ULAE

Les frais de règlement des sinistres alloués (ALAE) sont des frais directement liés au traitement d'une réclamation spécifique. Les assureurs qui font appel à des tiers pour enquêter sur la véracité des sinistres ou pour agir en tant qu'expert en sinistres peuvent inclure cette dépense dans leurs frais d'expertise en sinistres alloués.

Les dépenses de l'ULAE sont plus générales et peuvent inclure les frais généraux et les salaires. Les dépenses les plus courantes entrent dans les catégories des opérations et des régleurs sur le terrain.

Calcul de l'ULAE

Étant donné que les frais de règlement des sinistres non attribués ne s'appliquent pas à une réclamation particulière, il n'y a pas de date de perte ou de date de rapport pour eux. Cela rend les calculs délicats. Plusieurs méthodes sont disponibles pour calculer l'ULAE :

- La méthode basée sur les transactions alloue les coûts à chaque transaction de réclamation, en utilisant un coût moyen pour chaque type de transaction. C'est la méthode la plus précise, mais c'est aussi le plus difficile à calculer.

- Une autre méthode consiste à utiliser un pourcentage de l'ULAE d'une année moyenne versée. Cette méthode ne tient pas compte de la croissance ou des changements dans la fréquence à laquelle les réclamations sont faites.

- Certains assureurs ajoutent un ratio du montant de l'ULAE payé aux pertes payées, calculé à partir d'un certain nombre d'années de données. Cette méthode n'inclut pas les ajustements d'inflation.

Les polices de responsabilité peuvent contenir une clause qui permet à l'assureur de facturer au client certains frais de règlement des sinistres non attribués.

Le processus d'établissement des provisions pour sinistres exige de l'assureur qu'il ajuste ses estimations en fonction de ses provisions pour sinistres et frais d'ajustement des sinistres sur une période donnée. Les analystes peuvent déterminer la précision avec laquelle une compagnie d'assurance a estimé ses réserves en examinant l'évolution de ses réserves pour sinistres.

Remboursement pour l'ULAE

Certaines polices de responsabilité contiennent une clause, appelé avenant, qui oblige le preneur d'assurance à rembourser à la compagnie d'assurance les frais de règlement des sinistres non alloués ou alloués. Ces dépenses peuvent inclure les honoraires facturés par les avocats, les enquêteurs, experts, arbitres, médiateurs, et d'autres frais accessoires au règlement d'une réclamation.

Il est important de lire attentivement le langage d'approbation, ce qui peut dire qu'une dépense de règlement des sinistres n'est pas destinée à inclure les honoraires et les frais d'avocat du preneur d'assurance si un assureur refuse la couverture et qu'un preneur d'assurance poursuit avec succès l'assureur.

Dans cette situation, la compagnie d'assurance n'a fait aucun ajustement réel de la réclamation, et ne devrait pas avoir le droit d'appliquer sa franchise aux dépenses encourues par le preneur d'assurance pour se défendre contre la réclamation refusée par la compagnie d'assurance.

-

Comment vérifier la valeur d'une politique MetLife

La Compagnie dAssurance-Vie Métropolitaine, également connu sous le nom de MetLife, est une société de services financiers qui vend des produits financiers aux particuliers ainsi quaux entreprises. Un

-

Paie des petites entreprises :des dépenses aux déductions et aux rapports :tout ce que vous devez savoir

Pour de nombreuses petites entreprises, les charges salariales sont lun des coûts les plus importants pour faire des affaires. Payer les employés peut également être un travail qui prend beaucoup de t

-

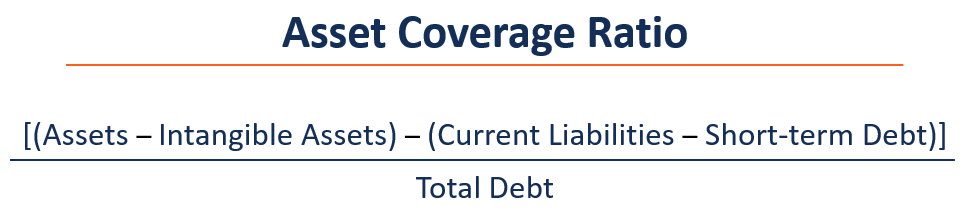

Qu'est-ce que le ratio de couverture des actifs ?

Le ratio de couverture des actifs est une mesure financière qui indique comment une entreprise peut potentiellement régler ses dettes en vendant ses actifs corporelsActifs corporelsLes actifs corporel

-

5 meilleurs pays pour prendre sa retraite à 1 $,

500 par mois ou moins Bien prendre sa retraite avec un budget serré ne doit pas être une chimère si vous êtes prêt à envisager de vivre en dehors des frontières américaines. Vie internationale, u

Assurance

- Qui obtient la valeur de rachat de votre police d'assurance vie entière lorsque vous décédez ?

- Refinancer à un taux hypothécaire record ? Voici ce qu'il faut savoir

- 4 conseils pour traiter avec les agents d'assurance

- Choisir une assurance responsabilité civile professionnelle ? Conseils &Astuces

- 7 autres types d'assurance que vous pourriez avoir besoin d'acheter pour votre maison

- Puis-je obtenir une indemnité de départ tout en étant indemnisé pour les accidents du travail ?

-

Aide au logement pour les mères célibataires dans le Maryland

Aide au logement pour les mères célibataires dans le Maryland Les mères célibataires du Maryland ont près dune douzaine de programmes pour les aider à se loger. Deux agences dÉtat du Maryland gèrent huit programmes daide au logement qui peuvent aider les mères ...

-

Qu'est-ce qu'une écriture de journal d'ajustement ?

Qu'est-ce qu'une écriture de journal d'ajustement ? Une écriture de journal dajustement est généralement effectuée à la fin dune période comptable pour comptabiliser un produit ou une charge dans la période au cours de laquelle il est encouru. Cest le ...

-

Comment mesurer le retour sur investissement du CRM

Comment mesurer le retour sur investissement du CRM Les ventes sont alimentées par linformation et les données. Plus vous en savez sur vos clients, leurs besoins et leur histoire avec votre entreprise, plus votre équipe de vente peut être efficace. Mai...

-

Comment obtenir un appartement après une expulsion

Comment obtenir un appartement après une expulsion Un historique de location précaire ne signifie pas que vous devez prendre un départ difficile avec les futurs propriétaires. Selon les pratiques de sélection des locataires dans votre région et le pro...