Assurance responsabilité civile des employeurs

Qu'est-ce que l'assurance responsabilité civile des employeurs?

L'assurance responsabilité des employeurs est une police d'assurance qui traite les réclamations des travailleurs qui ont subi une blessure ou une maladie liée au travail non couverte par l'indemnisation des travailleurs. Une sorte d'assurance responsabilité civile, il peut être associé à une indemnisation des accidents du travail pour protéger davantage les entreprises contre les coûts associés aux accidents du travail, les maladies, et les morts.

Cependant, l'assurance responsabilité civile de l'employeur ne couvre pas les frais juridiques liés aux poursuites des employés pour discrimination, harcèlement sexuel, ou résiliation abusive. Pour couvrir ces situations, un employeur devrait souscrire un type de police distinct appelé assurance responsabilité civile professionnelle (EPLI).

Points clés à retenir

- L'assurance responsabilité civile des employeurs couvre les entreprises contre les coûts et les réclamations des employés qui ne sont pas couverts par l'indemnisation des accidents du travail.

- De nombreuses organisations choisissent de souscrire une assurance responsabilité civile des employeurs pour couvrir les frais juridiques et les poursuites judiciaires.

- La plupart des polices d'assurance contre les accidents du travail incluent automatiquement une assurance responsabilité civile de l'employeur.

- L'assurance responsabilité civile employeur limite les sommes versées par salarié, par incident, ou par police.

Comment fonctionne l'assurance responsabilité civile des employeurs

La majorité des employés du secteur privé sont couverts par les lois sur l'indemnisation des accidents du travail établies au niveau de l'État (les employés fédéraux travaillent en vertu des lois fédérales sur l'indemnisation des accidents du travail). Les États exigent que la plupart des employeurs souscrivent une assurance contre les accidents du travail.

L'indemnisation des accidents du travail offre un certain niveau de couverture pour les frais médicaux et la perte de salaire pour les employés ou leurs bénéficiaires lorsqu'un employé est blessé, tombe malade, ou est tué à cause de son travail. Il n'est pas nécessaire pour l'employé de poursuivre l'employeur pour établir la faute afin d'être admissible aux prestations d'indemnisation des accidents du travail.

Cependant, si un employé estime que l'indemnisation des accidents du travail ne couvre pas adéquatement sa perte, peut-être parce qu'il estime que la négligence de son employeur a causé son préjudice, il peut décider de poursuivre son employeur pour des dommages-intérêts punitifs découlant de sa situation, pour des choses telles que la douleur et la souffrance.

C'est là qu'intervient l'assurance responsabilité des employeurs. Conçue pour faire face aux dépenses qui ne relèvent pas du domaine des lois sur les accidents du travail ou de l'assurance responsabilité civile générale, il offre une protection supplémentaire contre les pertes financières pour l'entreprise ou l'entreprise.

L'assurance responsabilité des employeurs est généralement souscrite en même temps que l'indemnisation des accidents du travail. En réalité, L'assurance responsabilité civile des employeurs est souvent appelée « partie 2 » d'une police d'indemnisation des accidents du travail. La partie 1 de la politique est la véritable « rémunération des travailleurs, " qui paie les frais médicaux/décès et les pertes de salaire partielles dues à des blessures et des maladies liées au travail. La partie 2 serait la couverture de responsabilité de l'employeur, protéger l'entreprise contre les demandes de dommages-intérêts et d'indemnisation supplémentaires.

110 $, 000

La somme supplémentaire moyenne qu'une entreprise sans couverture d'assurance responsabilité civile de l'employeur devrait payer dans les affaires judiciaires, selon le Guide Hiscox des poursuites des employés.

Ce que couvre l'assurance responsabilité civile des employeurs

Les autres types de réclamations couvertes par l'assurance responsabilité civile des employeurs comprennent :

- Poursuites de tiers : Classé par une autre entité impliquée à distance dans l'incident sur le lieu de travail. Un employé peut être blessé par une pièce d'équipement au travail, par exemple, et poursuivre le fabricant de l'équipement, qui intente alors une poursuite contre l'employeur.

- Perte de poursuites en consortium : Déposé par les membres de la famille d'un salarié décédé ou handicapé, demander une indemnisation pour la perte du parent ou de ses revenus.

- Les poursuites pour dommages corporels consécutifs : Déposée par un non-employé qui subit des dommages physiques à la suite d'une blessure d'un employé, comme un conjoint qui développe des problèmes de santé en prenant soin du travailleur blessé.

- Poursuites à double capacité : Lorsqu'un employé poursuit son employeur à la fois en tant qu'employeur et en tant qu'autre chose - le fabricant d'un produit, fournisseur d'un service, propriétaire, etc. Un exemple :un morceau de plafond sur le lieu de travail tombe et heurte un travailleur, et ils intentent une action contre leur entreprise en sa double qualité d'employeur et de propriétaire des lieux.

De nombreuses entreprises choisissent de souscrire une assurance responsabilité civile des employeurs pour couvrir les frais de défense de l'organisation devant les tribunaux. Les réclamations peuvent devenir compliquées et coûteuses pour les employeurs, notamment en cas de litige. Une réclamation peut être légitime ou non, mais tout de même, de nombreuses entreprises ne peuvent accepter ce niveau de risque, et ils prennent des mesures pour s'en assurer. Leur couverture de responsabilité s'applique à la fois aux sommes attribuées par les tribunaux et aux paiements conclus à l'amiable.

En cas de versement au titre d'une police d'assurance responsabilité civile employeur, un employeur peut aider à limiter ses pertes en incluant, comme condition du paiement, une clause qui dégage l'employeur et sa compagnie d'assurance de toute autre responsabilité, c'est-à-dire responsabilité—liée à l'incident en question.

Les polices d'assurance responsabilité des employeurs ont tendance à imposer des limites aux paiements par employé, par blessure, et globalement. Ces limites peuvent être aussi basses que 100 $, 000 par travailleur, 100 $, 000 par incident, et 500 $, 000 par police. L'assurance responsabilité civile de l'employeur ne s'applique qu'aux employés à temps plein ou à temps partiel. Elle ne couvre pas les entrepreneurs indépendants ou les employés travaillant en dehors des États-Unis ou du Canada.

Limites de l'assurance responsabilité civile des employeurs

L'assurance responsabilité civile des employeurs ne couvre pas toutes les situations. Les exclusions comprennent les actes criminels, fraude, profit ou avantage illégal, violation intentionnelle de la loi, et les réclamations découlant de la réduction des effectifs, licenciements, restructurations d'effectifs, fermetures d'usines, grèves, fusions, ou des acquisitions.

Si un employeur aggrave intentionnellement la blessure ou la maladie professionnelle d'un employé, l'assurance responsabilité civile de l'employeur ne couvrira pas les obligations financières de l'employeur envers l'employé, et l'employeur devra payer si l'employé gagne devant les tribunaux.

Aussi, de nombreux États ne permettent pas à la couverture des assureurs de s'appliquer aux dommages-intérêts punitifs. Cependant, de nombreuses polices d'assurance responsabilité civile des employeurs parviennent à couvrir ces coûts grâce à une clause de « juridiction la plus favorisée ». La clause précise que la couverture de la police sera régie par la loi de l'État qui permet à l'assurance responsabilité civile des employeurs d'indemniser les dommages-intérêts punitifs - une juridiction qui les favorise, en d'autres termes.

Prendre, par exemple, une entreprise qui a des bureaux et des chantiers partout aux États-Unis. Une réclamation survient dans un État où les dommages-intérêts punitifs sont exclus de l'assurance responsabilité civile des employeurs. Si l'entreprise est établie dans un État qui autorise la couverture des dommages-intérêts punitifs, alors la police d'assurance responsabilité des employeurs de l'entreprise peut la protéger après tout.

Assurance responsabilité civile liée aux pratiques d'emploi (EPLI)

Il est important de noter que l'assurance responsabilité civile des employeurs et l'indemnisation des accidents du travail ne couvrent pas les employeurs contre les réclamations des employés alléguant de la discrimination (par exemple, basé sur le sexe, course, âge, ou handicap), Mauvaise terminaison, harcèlement, calomnie, calomnie, et d'autres problèmes liés à l'emploi tels que l'absence de promotion. L'employeur devrait souscrire un type de police distinct, appelé assurance responsabilité civile professionnelle (EPLI), pour ce type de couverture.

-

Bonus de vérification d'entreprise Chase

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

Qu'est-ce que l'effet janvier ?

Leffet de janvier est connu pour être une augmentation saisonnière des cours des actions tout au long du mois de janvier. Laugmentation de la demande de stocks est souvent précédée dune baisse des pri

-

Mise à jour Stimulus :4 façons dont le crédit d'impôt pour enfants a profité aux familles dans le besoin

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

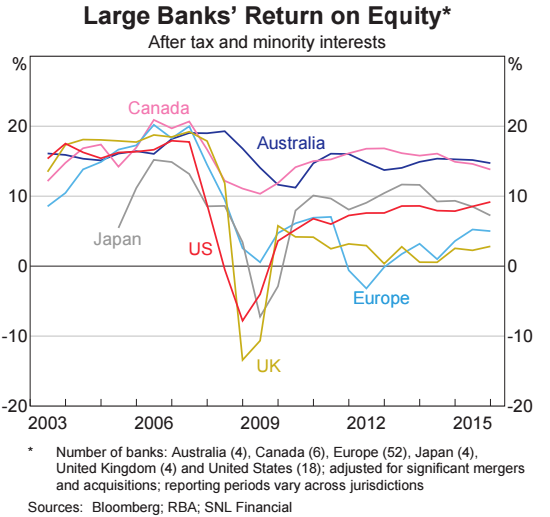

FactCheck :les banques australiennes ont-elles le double du rendement des capitaux propres des banques des autres économies développées ?

Dans son budget fédéral 2017, le gouvernement australien a inclus un prélèvement de 0,06 % sur les cinq plus grandes banques dAustralie :ANZ, la République, NAB, Westpac et Macquarie Bank. Le prélèvem

Assurance

- Souscrire une assurance vie ? Ces facteurs déterminent combien cela coûte

- Ce que les notations financières des compagnies d'assurance signifient pour vous

- Les dégâts d'eau sont-ils couverts par ma police d'assurance habitation?

- Ce que vous devez savoir sur la souscription d'un conducteur adolescent à votre assurance automobile

- Pourquoi devriez-vous obtenir des devis d'assurance automobile en ligne avant de signer une offre

- Pouvez-vous obtenir une assurance automobile si vous n'êtes pas le propriétaire enregistré?

-

Comment investir 40K à court terme ?

Comment investir 40K à court terme ? Parfois, vous pouvez vous retrouver avec un excédent dargent - disons, 40 $, 000--que vous devez investir à court terme. Il est important de se rappeler que les marchés peuvent être extrêmement volati...

-

Examen Gemini Crypto Exchange [2021] :a-t-il les fonctionnalités dont vous avez besoin ?

Examen Gemini Crypto Exchange [2021] :a-t-il les fonctionnalités dont vous avez besoin ? Lintérêt pour lachat de Bitcoin et dautres crypto-monnaies a récemment augmenté. Si vous cherchez à acheter de la crypto, une façon de faire facilement ces achats est dutiliser un échange. Il existe u...

-

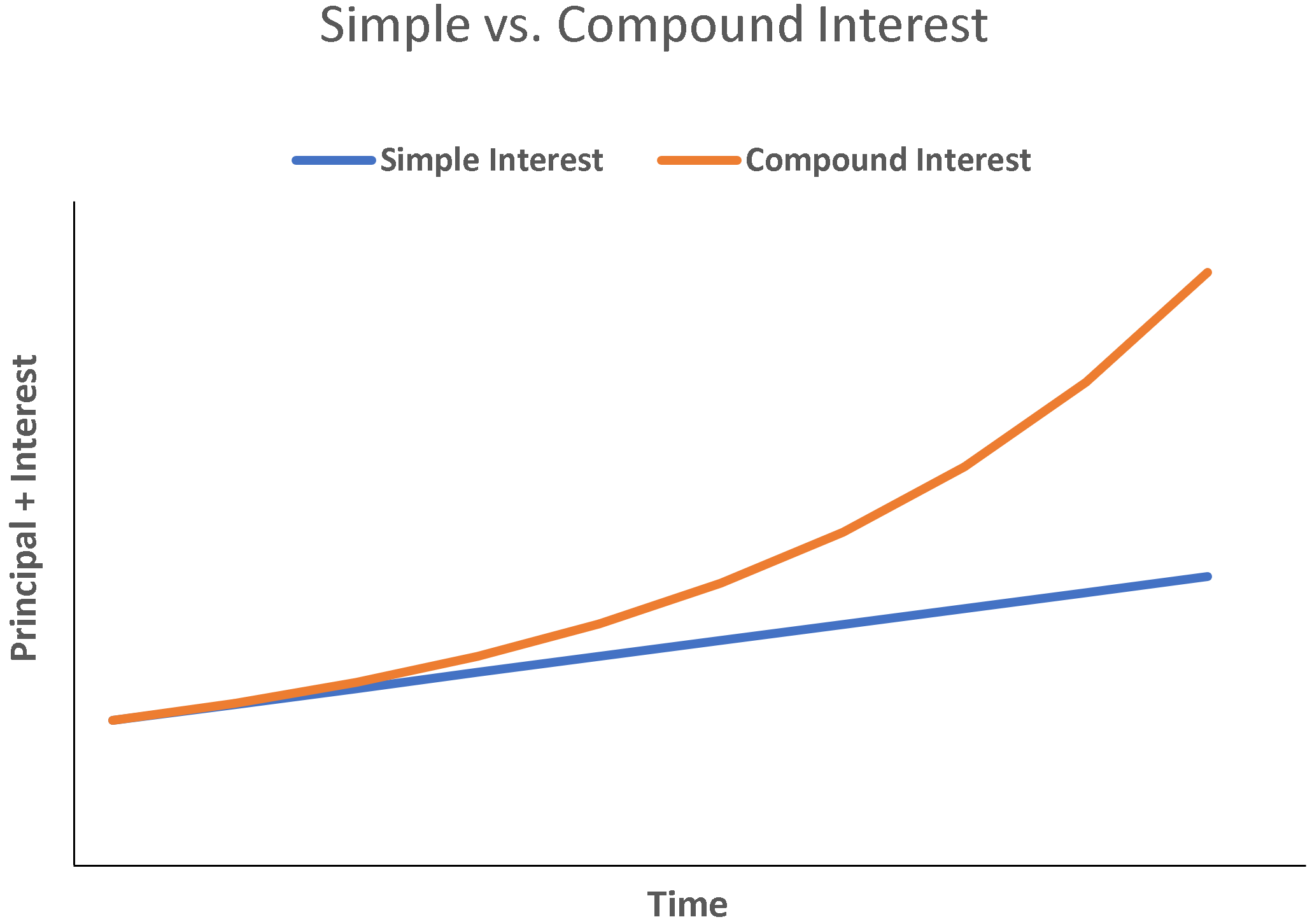

Qu'est-ce que l'intérêt simple ?

Qu'est-ce que l'intérêt simple ? Lintérêt simple est un calcul dintérêt qui ne prend pas en compte leffet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée dun prêt, mais en cas dintérêt simple, ...

-

Elon Musk interroge le PDG de Robinhoods sur le drame GameStop Stock de la semaine dernière sur Clubhouse

Elon Musk interroge le PDG de Robinhoods sur le drame GameStop Stock de la semaine dernière sur Clubhouse La saga boursière GameStop a pris un nouveau tournant dimanche soir lorsque le PDG de Tesla, Elon Musk, a interviewé de manière inattendue Vlad Tenev, le PDG de lapplication de trading Robinhood, sur ...