Voici comment une réclamation aura un impact sur votre assurance automobile

Vous avez glissé une voiture garée. Ou peut-être avez-vous freiné trop tard et poussé le conducteur devant vous par l'arrière. Peu importe ce qui est arrivé, l'accident est clairement de votre faute. Il est maintenant temps d'appeler votre assurance.

Lorsque vous déposez une réclamation, votre assureur automobile paiera les réparations de votre véhicule et, si vous êtes responsable de l'accident, les réparations nécessaires pour les autres véhicules impliqués dans la collision. Votre assureur peut également payer pour les blessures subies par vous ou d'autres conducteurs.

Mais déposer une réclamation s'accompagne également d'un inconvénient :dans la plupart des cas, cela entraînera une augmentation de vos tarifs d'assurance. L'augmentation du taux de votre police dépend d'une multitude de facteurs.

Facteurs atténuants

Sur son site Internet, Geico dit que les tarifs des conducteurs n'augmentent pas automatiquement après un accident. Au lieu, l'assureur examine plusieurs facteurs avant de décider d'émettre ou non une augmentation de taux. Il s'agit notamment de votre dossier de conduite, le nombre de réclamations que vous avez faites dans le passé, et le montant d'argent que l'assureur vous a versé pendant la durée de votre police d'assurance.

Esurance indique également que les taux d'assurance ne sautent pas automatiquement après un accident. L'entreprise dit que les accidents mineurs et les accrochages ne correspondent pas toujours à une augmentation de tarif, surtout si vous avez un dossier de conduite prudente.

La faute est importante, trop, bien sûr. Esurance dit que si vous n'êtes pas en faute dans un accident, votre prime pourrait ne pas sauter.

Quand les taux sont-ils les plus susceptibles de sauter ?

Geico et Esurance affirment que les primes sont plus susceptibles d'augmenter si vous êtes reconnu coupable d'un accident majeur. De nouveau, votre dossier de conduite antérieur joue un rôle important pour déterminer non seulement si votre taux augmente après un accident majeur, mais de combien.

Votre assureur, bien que, pourrait augmenter votre taux même si vous n'étiez pas le conducteur qui a causé l'accident. C'est parce que les assureurs automobiles ont déterminé que même après un accident qui n'est pas de votre faute, vous êtes toujours statistiquement plus susceptible d'avoir un autre accident. Cela vous rend plus risqué pour votre assureur automobile.

Certains États réglementent l'augmentation que vous constaterez après un accident, peu importe qui était en faute. Pensez à New York. Ici, les compagnies d'assurance ne peuvent augmenter les tarifs que si vous avez été reconnu coupable d'un accident ayant causé des blessures ou plus de 2 $, 000 en dommages matériels. Dans le Massachusetts, les assureurs ne peuvent augmenter vos primes que s'il s'avère que vous êtes responsable à plus de 50 pour cent d'un accident.

Vous pouvez également vivre dans ce qu'on appelle un état sans faute. Dans ces états, l'assureur de chaque conducteur prend en charge une partie des frais occasionnés par un accident, peu importe qui a causé l'incident. Si vous vivez dans un état sans faute et déposez une réclamation, les chances sont que votre prime d'assurance augmentera même si l'autre conducteur était la cause de votre accident.

Combien de temps avant que vos taux ne baissent à nouveau ?

Heureusement, une augmentation de taux n'est pas permanente. Esurance a déclaré que plusieurs facteurs jouent un rôle dans la durée pendant laquelle vos primes d'assurance resteront à un niveau élevé après un accident. Il s'agit notamment de la gravité de l'accident, qui était en faute, et si l'alcool était impliqué.

Certains États réglementeront le nombre d'années que les assureurs peuvent prendre en compte lors du calcul des primes. Dans le Massachusetts, les accidents responsables des conducteurs ne peuvent avoir une incidence sur leurs tarifs d'assurance automobile que pendant trois à cinq ans.

En général, vous pouvez vous attendre à ce que vos taux élevés restent en place pendant trois à cinq ans.

Quelle augmentation verrez-vous ?

Voici la grande question :de combien vos primes d'assurance augmenteront-elles après un accident ? De nouveau, cela dépend d'une multitude de facteurs :qui a causé l'accident, des personnes ont-elles été blessées, y a-t-il eu des dommages matériels importants, excès de vitesse impliqué, buvais-tu ?

Un rapport de 2016 de NerdWallet a révélé que les tarifs augmentent généralement de 300 $ ou moins par an pour un accident que vous avez causé entraînant moins de 2 $, 000 000 de dégâts. Cette augmentation de taux passe à 300 $ à 600 $ par an si vous causez un accident avec 2 $, 000 ou plus en dommages matériels. Si vous causez un accident entraînant des blessures, vos tarifs augmenteront généralement de 400 $ à 800 $ par an.

Et si vous êtes reconnu coupable dans plusieurs accidents causant 2 $, 000 ou plus en dommages matériels, vos tarifs pourraient augmenter de 1 $, 000 ou plus par an.

Si votre taux va augmenter, ce ne sera pas une surprise. Les assureurs vous aviseront de toute augmentation à venir. Geico, par exemple, dit qu'il vous enverra des informations sur toute augmentation de taux environ 30 jours avant le renouvellement de votre police. À ce stade, vous pouvez magasiner pour voir si une autre entreprise pourrait vous offrir un meilleur taux.

-

Comment importer des lingots d'or

Lingots dor Lor est un produit dinvestissement très recherché. Selon le US Geological Survey, plus de 2, 200 tonnes dor ont été produites dans le monde en 2008, dont près de 10 pour cent ont été impo

-

Les bases de l'allocation d'actifs

Chaque fois que vous parlez à un professionnel de linvestissement, elle mentionne invariablement limportance de lallocation dactifs. Le concept de diversification est étroitement lié à la discussion s

-

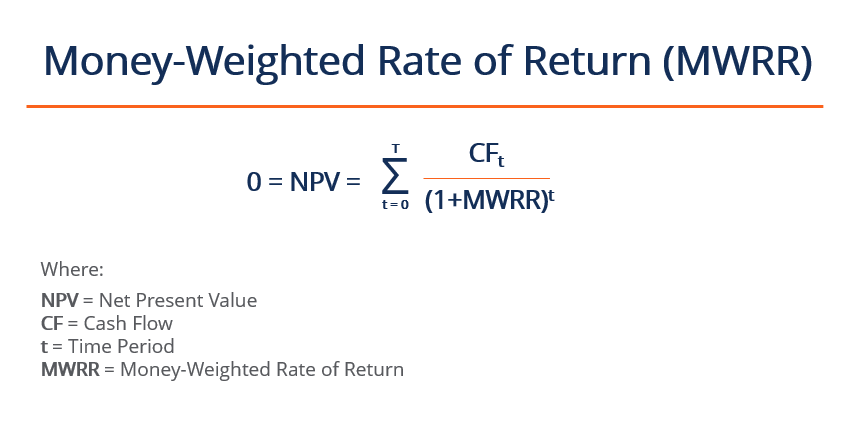

Qu'est-ce que le taux de rendement pondéré en fonction de l'argent (MWRR) ?

Le taux de rendement pondéré en fonction de largent (MWRR) fait référence au taux dactualisation qui assimile les flux de trésorerie de la valeur actuelle dun projet à son investissement initial. Il e

-

Aperçu du plan Ohio College Advantage 529 et comment transférer votre compte

Quand ma femme et moi avons eu notre premier enfant, nous avons décidé de faire un bond dans la planification des dépenses universitaires. Après avoir fait des recherches sur les régimes dépargne-étud

Assurance

- Alors que le coronavirus s'aggrave,

- Assurance courte durée :les bases

- Le coût du traitement contre le coronavirus

- Dons caritatifs fiscalement avantageux :faire un don d'actifs appréciés

- Juste pour un jour :Assurance événement d'un jour

- La règle de transparence des prix hospitaliers toujours en suspens alors que la contestation judiciaire s'éternise

-

Comment planifier votre budget pour les vacances

Comment planifier votre budget pour les vacances À ce point, Cest un cliché de souligner à quel point les vacances peuvent être stressantes. Si vous avez déjà eu à dépenser quelques centimes ou à vous endetter juste pour tenir jusquen janvier, tu sa...

-

Comment commencer à investir en 2021

Comment commencer à investir en 2021 Investir sur les marchés financiers peut sembler lun des aspects les plus effrayants de la gestion de vos finances, mais cest aussi potentiellement le plus gratifiant. Les baisses majeures du marché t...

-

Connaissant Stellar Blockchain et son utilisation?

Connaissant Stellar Blockchain et son utilisation? En effet, même si Bitcoin a gagné des fonctionnalités ces dernières années, il y avait dautres formes cryptographiques dargent et détapes de monnaie numérique qui ont accumulé des augmentations et une...

-

Subventions gouvernementales pour la rénovation domiciliaire dans le Vieux-Ontario

Subventions gouvernementales pour la rénovation domiciliaire dans le Vieux-Ontario Rénover une vieille maison comporte son lot de défis, mais les résultats en valent souvent la peine. Une solution consiste à demander des subventions gouvernementales pour la rénovation domiciliaire. ...