La seule question à laquelle vous devez répondre pour choisir le meilleur régime de soins de santé

Assurance maladie :ce seul terme peut suffire à vous donner mal à la tête, compte tenu de tout son langage confus, acronymes, coûts élevés, et pages sur pages de petits caractères. Si vous vous sentez perdu, vous n'êtes pas seul et je suis là pour vous aider.

En tant que personne qui a acheté sa propre assurance sur les marchés des soins de santé dans plusieurs États, et a travaillé professionnellement pour une compagnie d'assurance maladie, J'ai beaucoup appris sur l'achat d'une assurance maladie. Voici les principaux points à connaître pour choisir le meilleur régime d'assurance pour vous et votre famille.

Les deux principaux frais de santé

Les coûts des soins de santé se répartissent en deux grandes catégories :les coûts mensuels fixes et les coûts variables des services.

1. Frais mensuels fixes

Votre facture de soins de santé est un coût mensuel fixe que vous payez afin de maintenir votre assurance en règle. Votre facture est souvent appelée votre « prime » ou « prime mensuelle ». Il peut changer d'année en année, mais au cours d'une année civile donnée, c'est la même chose tous les mois à condition que votre vie ne change pas, comme l'ajout d'une nouvelle personne à charge à votre régime.

Il est extrêmement important que vous payiez ces frais mensuels chaque mois lorsqu'ils sont dus. Si vous manquez un paiement ou plusieurs paiements, la compagnie d'assurance pourrait annuler votre couverture ou vous facturer des frais de retard. Si vous rencontrez des difficultés pour payer votre prime mensuelle, demander de l'aide. Appelez votre compagnie d'assurance. Il existe souvent des programmes et des options de paiement pour vous aider à gérer vos paiements et à maintenir votre assurance active.

2. Coûts de service variables

Il s'agit des frais que vous paierez lorsque vous recevrez des services médicaux tels que des visites chez le médecin, ordonnance, visites aux urgences ou hospitalisations, et tests en laboratoire, Juste pour en nommer quelques-uns. Les coûts pour vous de ces services dépendent de votre assurance et du fournisseur de ces services, comme le médecin ou la pharmacie que vous utilisez. Lorsque vous payez ces frais, ils comptent contre quelque chose appelé votre franchise.

Votre franchise est le montant d'argent fixé par votre régime d'assurance qui tu devez payer avant que l'assurance ne contribue à vos frais médicaux.

Votre quote-part est le montant d'argent que vous devez payer d'avance à un fournisseur de services avant de pouvoir recevoir des soins, des médicaments, ou des essais.

Un exemple de la façon dont tous ces coûts fonctionnent ensemble

Disons que vous vous inscrivez auprès de la compagnie d'assurance maladie ABC. Voici les termes du plan :

- Prime mensuelle :100 $.

- Coûts variables :25 $ pour une visite chez votre médecin (souvent appelé votre médecin de premier recours ou PCP), 200 $ pour une visite aux urgences, Copay de 10 $ pour les ordonnances.

- Franchise :1 $, 000 en réseau, 2 $, 000 hors réseau. En réseau signifie qu'un fournisseur est approuvé par la compagnie d'assurance. En règle générale, vous devriez vérifier si tous vos fournisseurs sont en réseau avec votre compagnie d'assurance, parce que les fournisseurs en réseau seront moins chers pour vous que les fournisseurs hors réseau.

Chaque mois, vous devez payer la prime de 100 $, si vous recevez ou non des soins médicaux ce mois-là.

Disons maintenant que vous avez un gros rhume. Vous allez chez le médecin et il vous rédige une ordonnance pour un médicament pour vous aider à gérer la congestion de votre nez et de votre poitrine. Ils craignent aussi un peu qu'il ne s'agisse pas d'un simple rhume, ils recommandent donc quelques tests à partir d'un laboratoire en réseau. Puisque vous vous sentez très malade, vous acceptez les tests de laboratoire. Vous payez la quote-part de 25 $ au médecin pour la visite, et la quote-part de 10 $ à votre pharmacie pour l'ordonnance. Les coûts variables totaux jusqu'à présent sont de 35 $.

Les tests de laboratoire reviennent et il s'avère que vous avez une infection et que vous avez besoin d'une deuxième ordonnance. Vous payez une autre quote-part de 10 $ à votre pharmacien pour le deuxième médicament, et le laboratoire qui a effectué les tests vous envoie une facture de 50 $. Les coûts variables totaux s'élèvent maintenant à 95 $.

Et la franchise maintenant ? Les quotes-parts ne comptent généralement pas dans votre franchise, mais les coûts facturés le font. Disons que c'est la première fois que vous voyez un médecin cette année. Vous pouvez compter votre coût de laboratoire de 50 $ contre votre 1 $, 000 déductibles en réseau car le laboratoire qui a effectué les tests est en réseau.

Parce que vous n'avez pas encore atteint le 1 $, 000 déductibles des frais médicaux en réseau, vous devez payer au laboratoire les 50 $ pour vos tests de laboratoire. Votre assurance ne couvre aucun de ces coûts tant que le total des coûts facturés par votre fournisseur de réseau pour l'année (sans compter les quotes-parts) est inférieur à 1 $, 000. L'assurance ne couvre aucune de vos quotes-parts - vous êtes également responsable de ces coûts.

La seule question à laquelle vous devez répondre pour choisir le bon plan

Les soins de santé sont une industrie compliquée. Il y a une question principale à laquelle vous devez répondre pour choisir le bon plan pour vous sur la bourse :préférez-vous payer une prime mensuelle fixe plus élevée et payer des coûts inférieurs pour une maladie ou une blessure grave ? ou préférez-vous avoir une prime mensuelle plus faible et payer des frais plus élevés pour une maladie ou une blessure grave ?

Une fois que vous avez répondu à cette question, vous réduisez considérablement vos choix et la décision devient beaucoup plus simple.

Affiner vos choix

Si vous avez besoin d'aide pour répondre à la question ci-dessus, voici une façon de le décomposer en deux petites questions.

1. Quelle est votre tolérance au risque ?

Il faut pouvoir dormir la nuit. Si vous craignez une prime mensuelle élevée et que vous ne vous inquiétez pas trop de votre risque de tomber malade ou d'avoir un accident, alors vous pouvez choisir un plan à franchise plus élevée avec des frais mensuels inférieurs et des frais de service plus élevés. Si vous préférez avoir la tranquillité d'esprit d'un plan à franchise réduite avec des frais mensuels plus élevés et des frais de service moins élevés, alors un plan à prime mensuelle élevée peut être mieux pour vous. C'est un choix très personnel et il n'y a pas de bonnes ou de mauvaises réponses.

2. De quelle flexibilité financière disposez-vous en cas de maladie ou de blessure ?

Un autre point à considérer est votre flexibilité financière. En cas de maladie ou d'accident, avez-vous des économies suffisamment substantielles pour couvrir des frais médicaux élevés ? Si c'est le cas, alors vous pouvez être très bien avec un plan qui est moins cher sur une base mensuelle et a des frais plus élevés et une franchise plus élevée. Si vous n'avez pas d'économies importantes pour les services, mais vous avez de l'argent pour couvrir une prime mensuelle plus élevée, alors un plan plus cher à l'avance peut être mieux pour vous.

Ce qui est couvert dans chaque plan (pour l'instant)

Pour l'instant, la Loi sur les soins abordables (communément appelée ACA ou "Obamacare") est la loi du pays. Lors de son adoption en 2010, il comprenait un ensemble de services obligatoires que tous les régimes d'assurance-maladie sur le marché (également appelés « l'échange ») doivent inclure.

Cela signifie que tous ces services doivent être offerts par tous les plans qui souhaitent faire partie du marché. Cela ne signifie pas que ces services sont gratuits. Cela signifie simplement qu'ils doivent être proposés dans le cadre d'un ensemble de services, et il peut y avoir des coûts pour vous qui y sont associés.

Les prestations obligatoires, tant que l'ACA est en vigueur, sommes:

- Services aux patients ambulatoires. Cela comprend tout service à l'extérieur d'un hôpital, comme les visites au cabinet d'un médecin, une clinique, ou centre de soins d'urgence.

- Traitement des maladies chroniques. Les maladies chroniques sont des maladies qui doivent être systématiquement traitées pour prévenir ou ralentir leur progression, mais peut ne jamais être complètement guéri. Il s'agit notamment de conditions telles que le diabète et l'hypertension artérielle.

- Services d'urgence.

- Hospitalisation.

- Prestations de laboratoire. Les services de laboratoire comprennent tous les tests qui aident les médecins à diagnostiquer votre maladie ou votre état. Les analyses de sang sont un exemple de service de laboratoire.

- Soins de la maternité et du nouveau-né.

- Services de santé mentale et traitement de la toxicomanie. Cela comprend les services dans lesquels vous vous rendez chez un thérapeute en cabinet, ainsi que les services qui vous obligent à vous enregistrer dans un établissement pour plusieurs jours de traitement (appelés services aux patients hospitalisés).

- Services et appareils de réadaptation. Cela comprend les services qui vous aident à vous remettre d'une maladie mentale ou physique, blessure, invalidité, ou une maladie chronique. Elle peut être hospitalisée ou ambulatoire selon les recommandations de votre médecin.

- Services pédiatriques. Cela comprend les examens, vaccins et vaccinations, soins dentaires, et soins de la vue.

- Médicaments d'ordonnance.

- Services de prévention et de bien-être. Cela comprend les examens physiques, vaccinations, et les dépistages tels que les mammographies et les coloscopies qui visent à prévenir et/ou détecter certaines conditions médicales qui nécessiteraient un traitement. Pour femme, cela comprend également des visites annuelles chez un gynécologue. Plusieurs fois, ces services sont inclus dans le plan d'assurance sans frais supplémentaires autres qu'une quote-part à condition que vous vous adressiez à un fournisseur de services qui est en réseau.

Rappelles toi, quel que soit le plan que vous choisissez sur l'échange, il doit inclure certaines dispositions pour ces services, bien que les coûts pour vous de les fournir puissent varier considérablement d'un plan à l'autre.

Les principaux moteurs de vos dépenses d'assurance-maladie

Il y a plusieurs facteurs qui déterminent vos frais mensuels de la compagnie d'assurance.

- Votre âge.

- Votre adresse personnelle. L'endroit où vous habitez fait une différence dans le coût, pour l'instant, vous devez donc vous rendre sur le marché associé à l'état dans lequel vous vivez. HealthCare.gov vous dira quel échange est le vôtre en fonction du code postal que vous entrez. Vous pourrez alors voir les plans qui s'offrent à vous.

- Combien de personnes à charge vous souhaitez couvrir, si seulement.

- Que vous fumiez ou non. Certains états imposent des frais supplémentaires si vous êtes fumeur.

- La compagnie d'assurance que vous choisissez. Les bourses peuvent avoir plus d'une compagnie d'assurance sur le marché.

Les échanges de soins de santé font un excellent travail en vous donnant côte à côte, comparaisons de pommes à pommes entre différents plans. Si c'est trop pour vous de comprendre en ligne, appelez directement votre central d'état. Ils ont d'excellents représentants du service client qui sont très compétents et vous aideront à travers l'application en ligne. Être bien.

-

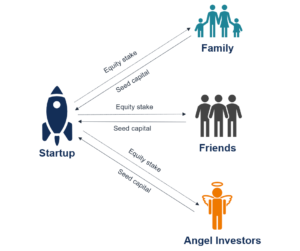

Qu'est-ce que le financement de démarrage?

Financement damorçage (également appelé capital damorçage, capital damorçage, ou financement damorçage) est la première étape du processus de levée de capitauxProcessus de levée de capitauxCet article

-

Qu'est-ce qu'un virement bancaire entrant ?

Femme comptant de largent Un virement bancaire est un moyen pratique de transférer des fonds. Selon les instructions de lexpéditeur, une banque peut créditer un virement bancaire entrant sur un compt

-

Ce que chaque épargnant-retraite devrait savoir sur les distributions minimales requises

Vous savez peut-être que verser de largent sur un compte de retraite à imposition différée, comme un IRA traditionnel ou un 401(k), signifie que vous pouvez mettre de largent de côté avant quil ne soi

-

Définition de la devise étrangère

Il existe aujourdhui près de 200 devises dans le monde. La monnaie est tout moyen déchange généralement accepté pour les biens et services dans un pays ou une région en particulier. Aujourdhui, la mo

Assurance

- Avez-vous besoin d'une assurance avant d'acheter une voiture ? Ça dépend

- Comment un agent d'assurance d'entreprise aidera votre entreprise

- Combien coûte une assurance habitation ?

- L'hôpital de Géorgie renaît mais sans ses urgences coûteuses

- Problèmes potentiellement imprévus avec l'assurance vacances

- Catastrophes météorologiques en août,

-

Qu'est-ce qu'une enchère anglaise ?

Qu'est-ce qu'une enchère anglaise ? Une vente aux enchères anglaise, également appelée enchère ascendante à cri ouvert, commence par un commissaire-priseur annonçant loffre douverture ou le prix de réserve suggéré pour lobjet en vente. ...

-

Comment obtenir une copie de remplacement d'un titre de voiture

Comment obtenir une copie de remplacement d'un titre de voiture Vous aurez besoin de votre titre si vous envisagez de vendre votre voiture. Un titre établit la propriété légale de votre voiture. Si vous avez égaré ou endommagé votre titre de voiture dorigine, vou...

-

Commencer à épargner pour la retraite à 40 ans

Commencer à épargner pour la retraite à 40 ans Il y a quelque chose dans le fait datteindre le grand 4-0 qui vous amène souvent à réévaluer votre direction dans la vie. Et quand tu le fais, il est difficile déchapper au fait que le jour de votre r...

-

L'AVENIR DU CRÉDIT AVEC LA TECHNOLOGIE BLOCKCHAIN

L'AVENIR DU CRÉDIT AVEC LA TECHNOLOGIE BLOCKCHAIN Cartes de crédit cryptographiques La crypto-monnaie a pris le monde dassaut, car il a finalement terni sa réputation didée marginale et fait désormais partie des produits les plus recherchés au mond...