5 problèmes financiers courants auxquels les petites entreprises sont confrontées

Survivre en tant que petite entreprise était un défi même avant la pandémie de coronavirus, avec seulement environ la moitié des petites entreprises gardant leurs portes ouvertes pendant au moins cinq ans et seulement environ un tiers pendant 10 ans.

La pandémie a aggravé des conditions déjà difficiles, selon une récente enquête sur le pouls des petites entreprises du U.S. Census Bureau, qui mesure l'impact de la pandémie sur les petites entreprises.

Seulement 28 % ont déclaré avoir suffisamment d'argent en main pour fonctionner pendant trois mois. Et près de 50 % s'attendaient à ce qu'il faille plus de six mois pour que l'activité revienne au niveau d'il y a un an. Près de 80 % ont demandé des prêts du Programme de protection des chèques de paie (PPP).

Tous les quatre ans, la Fédération nationale des entreprises indépendantes (NFIB) enquête auprès des petites entreprises dans le cadre de son enquête Problèmes et priorités. Il vient de publier ses résultats 2020, collectées juste avant que l’économie américaine ne commence vraiment à ressentir l’impact du coronavirus. Les résultats indiquent certains problèmes importants, tels que le financement, qui s'aggraveront probablement après la pandémie. D'autres problèmes incluent la perte de clients, le coût de l'assurance maladie et la recherche d'employés qualifiés.

5 problèmes financiers courants auxquels les petites entreprises sont confrontées

1. Perte de clients

La fidélisation de la clientèle est une préoccupation pérenne, et le suivi des taux de rétention et de désabonnement est un bon moyen de mesurer l'efficacité de différentes tactiques pour minimiser la perte de clients. Mixpanel a analysé les données anonymisées de 1,3 milliard d'utilisateurs pour établir des références pour la fidélisation des clients et a constaté que le taux de fidélisation moyen sur huit semaines dans tous les secteurs est de 20 %.

Pour calculer le taux de rétention, prendre le nombre de clients à la fin d'une certaine période et soustraire le nombre de clients acquis pendant cette période. Divisez ensuite ce nombre par le nombre de clients au début de la période, et multipliez-le par 100 pour obtenir un pourcentage.

De petits changements dans le taux de rétention peuvent faire une grande différence dans les bénéfices. Une statistique souvent citée de Bain &Company indique qu'en augmentant le taux de fidélisation des clients de 5 %, une entreprise peut augmenter ses profits de 25 à 95 %.

Pour augmenter la fidélisation de la clientèle, rechercher des moyens de fidéliser la clientèle, car le coût d'acquisition de nouveaux clients est beaucoup plus élevé que celui de conserver les clients existants. Les tactiques comprennent l'instauration de programmes de fidélisation, offrir aux clients des remises exclusives et développer des moyens simples de solliciter les commentaires des clients. Assurez-vous de vous connecter fréquemment avec les clients afin de pouvoir répondre rapidement à toutes les préoccupations.

2. Pression des sources de crédit

La source de capital la plus courante pour financer l'expansion d'une entreprise est l'épargne personnelle et familiale, suivi de l'utilisation des bénéfices et des actifs de l'entreprise, obtenir des prêts commerciaux auprès d'institutions financières et obtenir des cartes de crédit aux entreprises.

L'enquête sur le crédit aux petites entreprises (SBCS) des banques de réserve fédérales montre que la sécurisation du crédit et le remboursement de la dette sont les deuxième et troisième plus grands défis financiers, derrière le paiement des dépenses d'exploitation (y compris la masse salariale). Les types de financement externe les plus courants pour les petites entreprises sont les prêts et les marges de crédit.

Dans cette même enquête, les propriétaires de petites entreprises ont indiqué qu'ils utilisent le plus souvent une garantie personnelle pour obtenir du financement, 88 % s'appuyant sur la cote de crédit personnelle d'un propriétaire. En outre, 86 % des entreprises ont déclaré qu'elles auraient besoin de trouver de nouveaux financements ou de réduire leurs coûts si leur entreprise ne générait pas de revenus pendant deux mois. Dans ce scénario, 46 % des entreprises qui avaient demandé un financement au cours des 12 derniers mois contracteraient probablement des dettes supplémentaires.

Quoi de plus, quelque 40 % des entreprises interrogées par le SBCS détenaient déjà un encours de dette allant jusqu'à 100 $, 000. Et c'est avant de la pandémie a frappé.

L'un des principaux moyens par lesquels les petites entreprises ont réussi à protéger les emplois est l'apport d'argent provenant du PPP, prêts que le gouvernement annulera tant que certaines conditions seront remplies. Bien qu'il n'y ait pas de données sur les entreprises qui ont demandé des prêts de moins de 150 $, 000, les données de la Small Business Administration indiquent que les prêts PPP ont soutenu 51,1 millions d'emplois, ou jusqu'à 84 % de tous les employés des petites entreprises. Le prêt PPP moyen était de 107 $, 000, et 85,6 % de tous les prêts étaient inférieurs à 150 $, 000.

Une façon pour les petites entreprises de s'assurer qu'elles ne contractent pas plus de dettes que prévu dans le cadre de ce programme est de suivre avec diligence et précision les dépenses couvertes par les prêts, ils ont donc la documentation pour prouver où ils ont dépensé l'argent.

3. Refinancement de prêt répété

Une autre façon pour les entreprises de rechercher des liquidités consiste à refinancer des prêts.

Lorsque l'entreprise a contracté son premier emprunt, les conditions n'étaient peut-être pas aussi favorables qu'elles le sont lorsque l'organisation gagne de l'argent depuis quelques années. Pour les propriétaires d'entreprise qui ont amélioré leur cote de crédit, augmentation des revenus ou augmentation de la valeur des actifs, LendingTree dit que le refinancement d'un prêt peut être une bonne idée. Les taux pourraient être plus avantageux et les paiements moins élevés, ce qui signifie plus d'argent que l'entreprise peut utiliser.

Ce n'est pas étonnant, ensuite, que l'enquête SBCS de la Réserve fédérale a révélé que 30% de ceux qui recherchent un financement le font pour refinancer ou rembourser une dette, avec la plupart des montants recherchés entre 50 $, 000 et 100 $, 000.

Bien que le refinancement soit une pratique courante, le faire pour couvrir les dépenses d'exploitation pourrait signaler des problèmes. Si un propriétaire de petite entreprise a utilisé sa propre cote de crédit pour obtenir un prêt, le refinancement de la dette réduira la cote de crédit de cette personne, pouvant affecter leur situation financière personnelle. Les propriétaires de petites entreprises doivent également déterminer s'il existe des pénalités en cas de remboursement anticipé de l'ancien prêt. Si ces pénalités l'emportent sur les avantages du refinancement, ce n'est pas une bonne idée.

Alors qu'un emprunteur peut refinancer afin de raccourcir la durée du prêt, il est peu probable que ce soit le cas si l'objectif est de réduire les dépenses mensuelles. Les avantages d'un taux d'intérêt plus bas sont partiellement compensés par une augmentation de la dette totale, car les frais de refinancement sont souvent ajoutés au total dû. Selon le montant de la dette, la baisse du nouveau taux d'intérêt et les objectifs de l'entreprise, le refinancement allongera probablement la durée d'un prêt, ou au mieux conserver l'échéancier de paiement en cours.

4. Problèmes de capital humain et de personnel

Le rapport sur l'emploi de la NFIB de ce mois-ci a montré que 33% des entreprises ont au moins un poste vacant, en hausse de trois points par rapport au mois précédent. Pré-coronavirus, Les petites entreprises ont déclaré que trouver une main-d'œuvre qualifiée était un défi majeur dans l'enquête de la NFIB sur les problèmes et les priorités. Cela était particulièrement vrai dans les secteurs de la construction et de la fabrication.

Le plus gros problème connexe que les petites entreprises ont – et ont identifié comme leur principal défi financier depuis des décennies – est le coût de l'assurance maladie. Il était n ° 1 dans toutes les industries dans l'enquête NFIB, qui a noté que les coûts d'assurance ont augmenté de 43% au cours de la dernière décennie, dépassant à la fois l'inflation et les salaires. Les petites entreprises ont du mal à fournir les forfaits de soins de santé que les grandes entreprises peuvent et ont dû transférer une plus grande partie des coûts aux employés.

En général, un individu restera dans une organisation si le salaire, les conditions de travail et les opportunités de développement sont égales ou supérieures aux contributions (par exemple, temps et efforts) requis de l'employé, par la Société de gestion des ressources humaines (SHRM). Donc, l'assurance-maladie est un énorme facteur de motivation dans la rétention des employés. Les petites entreprises qui cherchent à contrôler leurs coûts peuvent négocier des tarifs plus bas, passez à des plans individuels ou recherchez des plans sur l'échange Small Business Health Options (SHOP).

5. Mauvais environnement de travail

Selon SHRM, un Américain sur cinq a quitté son emploi au cours des cinq dernières années en raison d'une mauvaise culture d'entreprise, et il estime que le chiffre d'affaires a coûté aux entreprises un total de 223 milliards de dollars - le facteur le plus important pour une culture d'entreprise solide est le manager de l'employé, suivi d'un travail enrichissant et de flexibilité, les temps de trajet et le développement professionnel.

Un « mauvais environnement de travail » peut également désigner un environnement physiquement dangereux ou propice au harcèlement. Les petites entreprises doivent être conscientes des exigences de l'Administration de la sécurité et de la santé au travail (OSHA) que les organisations de 10 employés ou plus doivent respecter. L'adoption d'un programme efficace de sécurité et de santé peut économiser 4 à 6 $ pour chaque 1 $ investi.

Et les employés peuvent se sentir en danger dans leur environnement de travail pour d'autres raisons. Selon la Commission pour l'égalité des chances dans l'emploi (EEOC), les représailles ont continué d'être l'accusation la plus courante déposée auprès de l'agence, suivi d'une discrimination fondée sur le handicap, race et sexe. L'EEOC partage des conseils pour prévenir et gérer les problèmes courants sur le lieu de travail, ce qui peut coûter cher aux petites entreprises.

Comment les logiciels financiers et comptables peuvent aider à résoudre les problèmes financiers

Pour prévenir tous les problèmes ci-dessus ou les détecter avant qu'ils ne deviennent des problèmes plus graves, l'organisation doit voir et comprendre comment l'argent entre et sort de l'entreprise, et avoir une confiance totale dans ces chiffres.

Un logiciel de comptabilité donne aux entreprises une visibilité sur tous leurs revenus et dépenses et leur permet de suivre et d'analyser les mesures financières clés au fil du temps. En outre, ce logiciel peut automatiser les processus des comptes débiteurs pour aider à réduire les jours de vente impayés et augmenter les flux de trésorerie. Il aide également les entreprises à suivre leurs factures et à tirer le meilleur parti de leurs délais de paiement pour optimiser la gestion des comptes fournisseurs, tout en maintenant de solides relations avec les principaux fournisseurs. Enfin, un logiciel de comptabilité permet aux entreprises de fournir plus facilement des états financiers et d'autres informations essentielles nécessaires pour obtenir un financement ou bénéficier d'une remise de prêt PPP, pour utiliser un exemple actuel.

L'automatisation des processus comptables aide également les petites entreprises à conserver une partie très importante de leur équipe, celle de l'organisation financière. Le guide des salaires 2020 de Robert Half a déclaré que la demande est élevée et l'offre est faible pour les professionnels de la comptabilité et de la finance aux États-Unis. Les entreprises s'accrochent aux bonnes personnes en offrant un meilleur salaire, avantages et possibilités d'avancement que les concurrents. Avec de nombreuses tâches comptables banales automatisées, les membres de l'équipe comptable et financière peuvent affiner d'autres compétences, comme la pensée critique et la communication. Et avec un système de comptabilité basé sur le cloud, ils peuvent encore améliorer l'une des compétences technologiques les plus demandées par les comptables :la maîtrise des systèmes basés sur le cloud.

-

Comment payer une facture via un compte d'épargne

Comment payer une facture via un compte dépargne Si vous avez un compte dépargne mais pas de compte courant, vous pouvez toujours payer vos factures en ligne soit via la fonction de paiement des fact

-

Amp Crypto Price Prediction - la course à 1 $

Le jeton Amp (AMP) nexiste pas depuis très longtemps. Mais si vous avez fait attention, vous savez que cela promet plus que la plupart des autres crypto-monnaies ne peuvent le faire actuellement. La

-

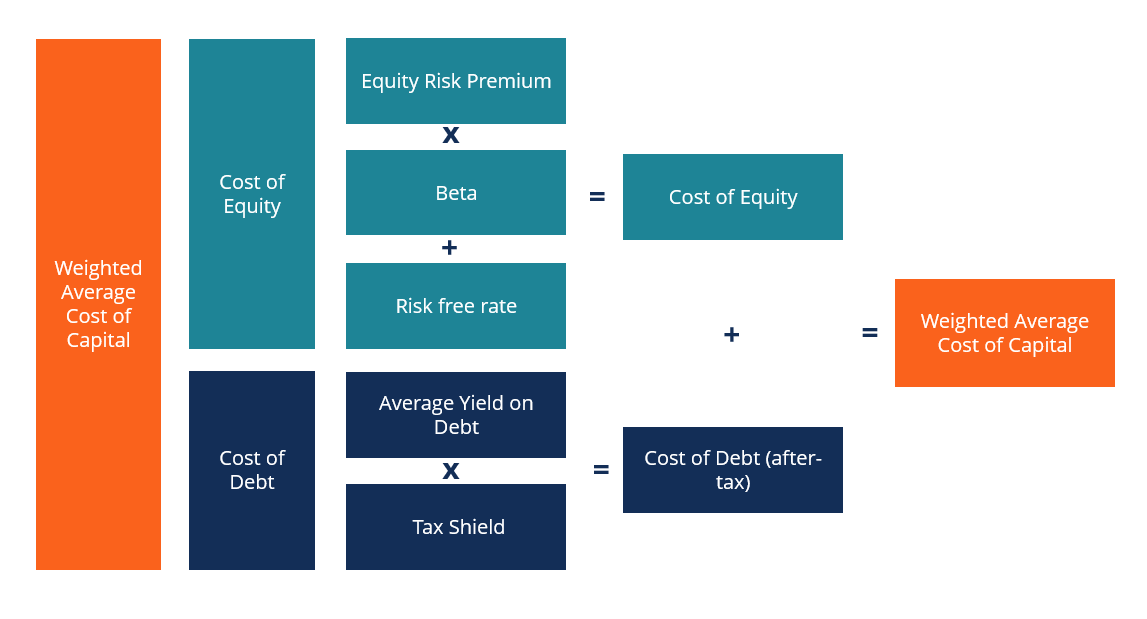

Définition du WACC

Le coût moyen pondéré du capital (WACC) dune entreprise représente son coût combiné du capital. Coût du capital Le coût du capital est le taux de rendement minimum quune entreprise doit gagner avant d

-

Comment calculer la dette bêta

Une prime de risque donne aux créanciers une chance de voir si linvestissement en vaut la peine. La dette bêta ou (bêta de la dette) mesure le risque pris par les créanciers extérieurs. Lors dun inve

la finance

- 4 conseils pour trouver le parfait appartement hors campus

- L'examen général de l'assurance automobile :couverture pour les conducteurs avec des antécédents de conduite moins que parfaits

- Qu'est-ce que le revenu net distribuable (RNI) ?

- Qu'est-ce qu'une ligne bancaire ?

- Qu'est-ce qu'une rétrofacturation ?

- Comment acheter une assurance vie temporaire en ligne

-

6 options si vous êtes sous l'eau sur votre hypothèque

6 options si vous êtes sous l'eau sur votre hypothèque Photo :Wolfrage / Flickr De tous les changements que vous pourriez faire pour vivre moins cher, le plus fondamental est de trouver un logement moins cher. Malheureusement, cest une option qui est en ...

-

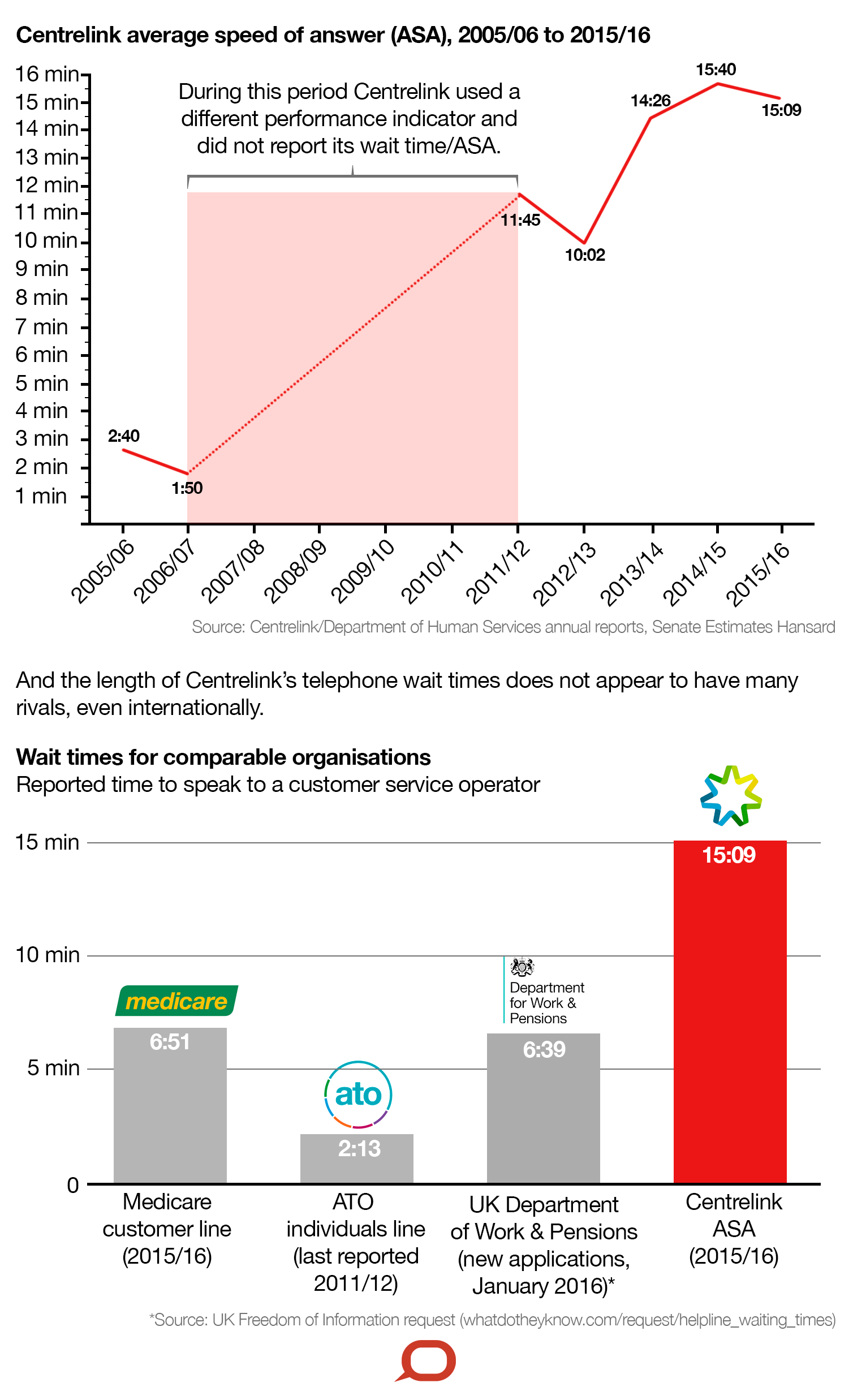

Après la débâcle des robo-dettes,

Après la débâcle des robo-dettes, voici comment Centrelink peut regagner la confiance des Australiens La fureur continue suscitée par le programme automatisé de recouvrement de créances de Centrelink a mis en évidence une tempête par...

-

Qu'est-ce que la loi bancaire d'urgence de 1933 ?

Qu'est-ce que la loi bancaire d'urgence de 1933 ? La Loi sur les banques durgence de 1933 a été promulguée pendant la Grande Dépression La Grande Dépression La Grande Dépression était une dépression économique mondiale qui a eu lieu de la fin des ann...

-

Si ma banque a fermé mon compte bancaire,

Si ma banque a fermé mon compte bancaire, Peut-il garder largent légalement ? Si ma banque a fermé mon compte bancaire, Peut-il garder largent légalement Lorsque vous placez votre argent sur un compte bancaire, vous donnez à linstitution ...