Les Américains disent que la stabilité financière repose sur un deuxième contrôle de relance,

De nombreux Américains attendent avec impatience une deuxième série de paiements à impact économique – connus sous le nom de chèques de relance – depuis des mois.

Une récente enquête de Credit Karma/Qualtrics a révélé que 54 % des Américains qui ont reçu des chèques de relance au premier tour ont estimé que cela les a aidés à joindre les deux bouts. Et 55% des personnes interrogées estiment que leur stabilité financière dépend de la réception d'un deuxième chèque.

COVID-19 a affecté tout le monde dans une certaine mesure, mais c'est peut-être pire que beaucoup ne le pensent. Même les répondants au sondage dont le revenu du ménage est supérieur à 150 $, 000/an ont dit qu'ils ont du mal, 40 % déclarant que ce deuxième contrôle est nécessaire à leur stabilité financière.

Les chèques commençant à arriver par la poste et dans les comptes bancaires par dépôt direct, les gens ont déjà fait des plans pour l'argent. Beaucoup utiliseront leur deuxième EIP, ou paiement d'impact économique, pour payer les nécessités comme le loyer et l'épicerie, et certains espèrent conserver au moins une partie du chèque pour une utilisation future.

Nous passerons en revue certaines des principales conclusions de notre enquête et vous donnerons des conseils sur la marche à suivre si vous n'avez pas encore reçu votre chèque.

Principales conclusions de l'enquête

54% des personnes interrogées qui ont reçu le premier contrôle de relance ont estimé qu'il était essentiel pour les aider à survivre, et 55% ont déclaré qu'ils comptaient sur la deuxième série de contrôles pour assurer leur stabilité financière. Similaire à l'utilisation signalée des premiers contrôles de relance, plus de la moitié des personnes interrogées prévoient d'utiliser le deuxième tour de financement pour des nécessités telles que le loyer, services publics et épicerie. Bien que seulement 26% des personnes aient pu mettre de l'argent dès le premier chèque dans leur épargne, jusqu'à 33% des Américains espèrent pouvoir économiser au moins une partie de leur deuxième chèque. Les personnes dont le revenu du ménage est de 150 $, 000 ou plus par an étaient globalement moins dépendants des contrôles de relance pour la survie, mais un choquant 45% de ce groupe a toujours dit qu'ils avaient besoin du premier chèque pour aider à joindre les deux bouts et 40% ont convenu que le deuxième chèque est essentiel à leur stabilité financière.Le deuxième paiement d'impact économique est en route, et les gens en ont besoin

L'IRS a commencé à envoyer des chèques la dernière semaine de décembre, le processus devrait se poursuivre dans les premières semaines de janvier. L'agence envoie d'abord les paiements par dépôt direct ; les chèques papier et les cartes de débit suivront.

Notre enquête a révélé que 80% des personnes interrogées ont reçu un chèque de relance au premier tour. De ce groupe, 76% ont obtenu leur EIP sous forme de dépôt direct, 23% ont reçu un chèque papier, et 1% ont obtenu leurs fonds via une carte de débit ou d'autres moyens.

Plus de la moitié (54%) des personnes interrogées ont estimé que le premier contrôle de relance les a aidés à joindre les deux bouts, et 55 % pensent que le deuxième chèque est vital pour leur stabilité financière.

Que contient le deuxième plan de relance contre les coronavirus de 2020?La plupart des gens prévoient d'utiliser leurs chèques de relance pour les nécessités

Semblable à l'utilisation signalée de la première série de paiements de relance, plus de la moitié des personnes interrogées prévoient d'utiliser leur deuxième chèque de relance pour payer des nécessités comme le loyer, services publics ou épicerie. D'autres options populaires incluent l'épargne au moins une partie du paiement et le remboursement de la dette. L'option la moins populaire consistait à utiliser l'argent pour des articles non essentiels comme l'électronique ou l'équipement d'exercice.

Plus de personnes pourraient accumuler leurs économies pour se donner une marge de manœuvre pour gérer les dépenses futures.

Plus de gens peuvent être en pire situation financière que nous le pensions

COVID-19 a touché tout le monde aux États-Unis dans une certaine mesure, mais cette enquête a révélé une conclusion surprenante :les Américains dont le revenu du ménage est supérieur à 150 $, 000/an sont également en difficulté.

L'enquête a demandé à des personnes de différents groupes de revenus d'évaluer ce qu'elles pensaient de la déclaration suivante :« Ma stabilité financière dépend d'une autre série de contrôles de relance. »

Voici les réponses ventilées par groupe.

Revenu du ménage par an Pourcentage d'accord : « Ma stabilité financière dépend d'une autre série de contrôles de relance. »Tous les répondants55 %<25 $, 00073%25$, 000–49 $, 99961%50$, 000–99 $, 99946%100$, 000–149 $, 99938%>$149, 99940%La dépendance à l'égard des chèques de relance pour la survie semble diminuer à mesure que le revenu des ménages augmente. Les personnes dans les tranches de revenu les plus faibles sont plus susceptibles de déclarer qu'elles souffrent financièrement, potentiellement parce qu'ils sont plus susceptibles d'avoir des emplois dans des secteurs profondément touchés par les restrictions COVID-19.

Cependant, le taux de personnes, même dans les tranches les plus élevées, qui déclarent avoir besoin de PIE pour la stabilité pourrait être une indication d'une fragilité sous-jacente de l'économie américaine.

Et après?

Si vous n'avez pas encore reçu votre paiement de relance, vérifier son statut

Pour voir où est votre chèque, vous devrez visiter le site Web de l'IRS et utiliser l'outil Get My Payment. Après avoir entré votre numéro de sécurité sociale, date de naissance et adresse, vous serez dirigé vers une page avec vos informations.

Si vous avez besoin de plus d'aide, l'IRS a également fourni une page FAQ pour la deuxième série de contrôles de relance et également pour l'utilisation de l'outil Get My Payment.

Que faire de votre chèque

Vous connaissez le mieux votre situation financière, ainsi vous saurez ce qui a le plus de sens pour vous.

Si vous vous trouvez dans la position chanceuse d'avoir de l'argent supplémentaire après avoir pris soin de vos nécessités, vous voudrez probablement trouver un équilibre entre le remboursement de la dette et l'épargne en cas d'urgence ou un besoin continu d'aider à couvrir les dépenses de base pendant la pandémie.

Si vous n'en avez pas déjà un, c'est le bon moment pour lancer un fonds d'urgence – en particulier avec l'incertitude de la pandémie et si le Congrès adoptera un autre projet de loi de relance.

Méthodologie

Au nom de Crédit Karma, Qualtrics a mené une enquête en ligne représentative au niveau national en décembre 2020 et janvier 2021 auprès de 1, 025 adultes américains pour comprendre comment les paiements à impact économique sont utilisés.

-

Comment le marketing Bitcoin lui-même

Bitcoin offre une nouvelle richesse potentielle En raison du ralentissement économique grec et de la crise financière dans son ensemble, Bitcoin sest retrouvé au centre du débat sur lactualité. En r

-

Comment calculer un découvert bancaire

Calculez le montant de tout découvert à venir afin de pouvoir effectuer un dépôt pour couvrir les frais. Si vous faites un chèque sans avoir assez dargent sur votre compte bancaire pour le couvrir, v

-

Comment choisir un évaluateur immobilier - Six questions essentielles que vous devez poser

Une évaluation est lopinion impartiale et impartiale dun évaluateur professionnel fondée sur létat de la propriété, les prix de limmobilier en vigueur et dautres facteurs. Vous pourriez avoir besoin d

-

Comment utiliser Excel pour calculer les rendements d'un portefeuille d'investissement

Comment utiliser Excel pour calculer les rendements dun portefeuille dinvestissement Le calcul dun taux de rendement est facile à faire à la main si vous avez une valeur de départ et une valeur de fi

la finance

- EBITA

- 3 meilleurs prêts constructeurs de crédit de 2021

- Qu'est-ce qu'une entreprise privée ou publique ?

- Questions-réponses sur l'immobilier :comment estimer les dépenses d'un bien locatif et le terrain est-il un bon investissement ?

- Qu'est-ce que le ratio de trésorerie d'exploitation ?

- Qu'est-ce qu'un prêt syndiqué ?

-

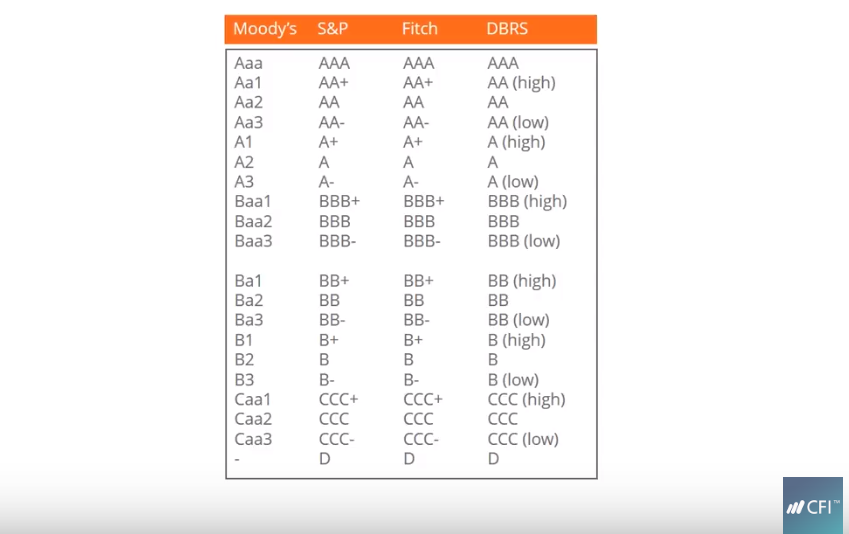

Qu'est-ce qu'une cote de crédit?

Qu'est-ce qu'une cote de crédit? Une cote de crédit est lopinion dune agence de crédit particulière concernant la capacité et la volonté dune entité (gouvernement, Entreprise, ou individu) pour remplir ses obligations financières dan...

-

Conversion de Pence en Livres en Dollars

Conversion de Pence en Livres en Dollars Si votre grand-père était basé en Angleterre pendant la guerre, il a peut-être eu des histoires humoristiques à raconter sur la lutte contre la monnaie décalée de lAngleterre. Les mystères de ces conv...

-

J'ai découvert 10 $,

J'ai découvert 10 $, 000 dactions Disney dans un compte de courtage abandonné - voici ce que jai fait Divulgation de lannonceur :Les offres de cartes de crédit qui apparaissent sur le site Web proviennent de sociétés don...

-

Comment retirer des fonds Oppenheimer sans pénalité

Comment retirer des fonds Oppenheimer sans pénalité Consultez votre conseiller financier Oppenheimer Funds propose une large gamme doptions dinvestissement pour les investisseurs individuels. La plupart de leurs choix de fonds individuels peuvent égal...