Ce qu'il faut savoir sur les taux hypothécaires au Delaware

Des kilomètres de belles plages et de sympathiques villes côtières (et aucune taxe de vente !) font du Delaware un endroit idéal pour se sentir chez soi. Les résidents apprécient également les délicieux fruits de mer locaux et les festivals amusants de l'État.

Si vous cherchez une maison dans le Delaware, n'oubliez pas de magasiner et de comparer les taux hypothécaires. Ce qui peut sembler être une petite différence pourrait s'élever à des milliers de dollars au cours d'un prêt hypothécaire de 15 ou 30 ans.

- Dette hypothécaire au Delaware

- Types de prêts immobiliers

- Respecter les limites de prêt au Delaware

- Programmes pour les acheteurs d'une première maison dans le Delaware

- Taux de refinancement hypothécaire au Delaware

Dette hypothécaire au Delaware

Les membres de Credit Karma avec des hypothèques dans le Delaware avaient une dette hypothécaire moyenne de 200 $, 858 en 2020 et un versement hypothécaire mensuel moyen de 1 $, 272.

Cela place le Delaware au-dessus de la moyenne pour la dette hypothécaire et un peu en dessous de la moyenne pour les paiements hypothécaires mensuels par rapport aux membres de Credit Karma aux États-Unis en 2020.

Types de prêts immobiliers

Si vous choisissez de financer la maison de vos rêves, vous pourriez être submergé par le nombre d'options de prêt hypothécaire disponibles. Voici quelques-uns des types de prêts hypothécaires les plus courants que les propriétaires du Delaware peuvent envisager.

Prêts conventionnels au Delaware

Les prêts conventionnels sont des prêts hypothécaires qui ne font pas partie des programmes gouvernementaux. Ces prêts ont tendance à être bons pour les personnes ayant un crédit solide et une mise de fonds d'au moins 3 à 5 %.

Prêts FHA du Delaware

Les prêts FHA sont une bonne option à explorer pour les acheteurs d'une première maison, en particulier si votre crédit est loin d'être parfait. C'est parce que vous pouvez être admissible avec des cotes de crédit aussi basses que 580 avec un acompte de 3,5% ou 500 avec un acompte de 10%. Cette exigence de score FICO® est la norme minimale de la FHA. En général, des exigences supplémentaires en matière de pointage de crédit du prêteur peuvent s'appliquer.

La limite de prêt FHA en 2021 est généralement de 356 $, 352 pour une propriété unifamiliale, mais il peut atteindre jusqu'à 822 $ 375 selon l'endroit où vous habitez.

Une zone du Delaware a des limites plus élevées :

- Philadelphie-Camden-Wilmington, PA-NJ-DE-MD

Vous pouvez trouver la limite exacte par comté sur le site Web du Département américain du logement et du développement urbain.

Prêts VA au Delaware

Si vous êtes un ancien combattant ou un militaire admissible comparant les taux hypothécaires au Delaware, un prêt VA peut être intéressant car les acomptes et l'assurance hypothécaire ne sont généralement pas requis et vous pouvez être admissible même si vous n'avez pas un bon crédit.

Semblable aux prêts FHA, Les prêts VA sont assurés par le gouvernement mais émis par des prêteurs privés.

Respecter les limites de prêt au Delaware

Les prêts conformes sont un type de prêt immobilier qui respecte certaines limites de prêt fixées par l'Agence fédérale de financement du logement. Cela signifie qu'ils peuvent être achetés par Fannie Mae et Freddie Mac, entreprises parrainées par le gouvernement qui garantissent des prêts hypothécaires.

Les prêts qui dépassent les limites de prêt conformes sont appelés prêts jumbo. Les prêteurs considèrent souvent ces prêts comme plus risqués que les prêts conformes.

Tous les comtés du Delaware ont une limite de prêt conforme de 548 $, 250 en 2021.

Programmes pour les acheteurs d'une première maison dans le Delaware

Si vous souhaitez acheter votre première maison, il peut y avoir des programmes d'assistance à votre disposition dans le Delaware.

- Programme de prêt à la propriété de la DSHA - Offert par la Delaware State Housing Authority, ce programme propose des prêts conventionnels et garantis par le gouvernement à faible taux d'intérêt pour des prêts allant jusqu'à 417 $, 000. Pour se qualifier, vous avez besoin d'une cote de crédit d'au moins 620, et vous devez tomber sous les limites de revenu maximum du ménage. Si votre pointage de crédit est inférieur à 659, vous devez participer au conseil en logement.

- DSHA Preferred Plus - Ce programme offre une mise de fonds et une aide aux frais de clôture sous la forme d'une hypothèque de deuxième rang sans intérêt. Vous pouvez recevoir de 2 à 5 % du montant total de votre prêt. Être éligible, vous devez répondre aux exigences du programme de prêt à l'accession à la propriété de la DSHA.

- Crédit d'impôt pour l'achat d'une première maison - Vous pouvez bénéficier d'un crédit d'impôt fédéral pouvant aller jusqu'à 35 % de vos intérêts hypothécaires annuels, jusqu'à 2 $, 000. Pour se qualifier, vous devez être un primo-accédant et respecter les limites de prix d'achat des revenus du ménage, qui varient selon les comtés.

Taux de refinancement hypothécaire au Delaware

Si vous songez à refinancer votre hypothèque, garder quelques choses à l'esprit.

- Coût d'équilibre — Une fois que vous connaissez les frais de clôture de votre refinancement, vous pouvez utiliser les économies réalisées sur votre versement hypothécaire mensuel pour calculer combien de temps il vous faudra pour récupérer cet investissement et atteindre le seuil de rentabilité.

- Refinancement d'encaissement — Avez-vous accumulé la valeur nette de votre maison que vous aimeriez convertir en argent comptant? Un refinancement en espèces vous permet de refinancer votre maison pour plus que ce que vous devez et d'obtenir de l'argent en retour. Mais rappelez-vous que vous devrez le montant total plus les intérêts et que la valeur nette de votre maison sera moindre si vous vendez à l'avenir.

- Durée du prêt - Vous pouvez également réduire ou prolonger la durée de votre prêt. Par exemple, si vous avez une hypothèque de 30 ans, vous voudrez peut-être le convertir en un prêt de 15 ans. Gardez à l'esprit que réduire votre durée signifie probablement que vous payez plus chaque mois, mais moins d'intérêts au fil du temps. L'allongement de la durée de votre prêt peut signifier que vous payez moins chaque mois, mais plus d'intérêt au cours de l'hypothèque.

-

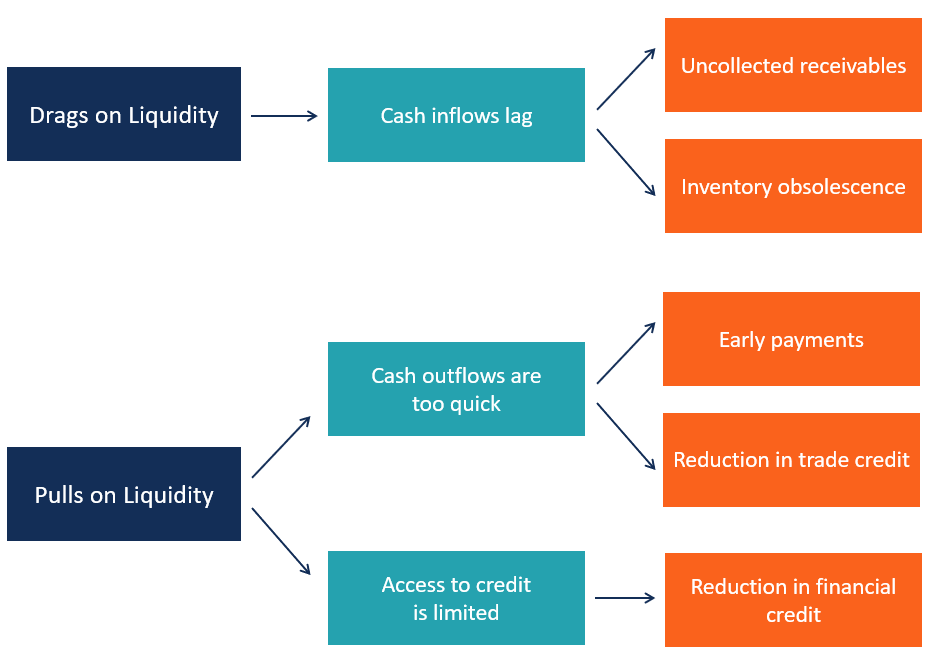

Quels sont les freins et les tirages sur la liquidité ?

Les freins et les tirages sur la liquidité sont les facteurs qui affectent négativement les entrées et sorties de trésorerie dune entreprise en déterminant une détérioration de sa position de liquidit

-

Comment répondre à la honte de la maison

Vous lavez entendu à table lors dune visite à maman et papa. Vous lavez entendu de votre cousin Phil. Vous lavez entendu par des amis à Happy Hour. « Pourquoi louez-vous une maison alors que vous devr

-

Est-il légal au Texas d'encaisser un chèque postdaté avant la date ?

Les chèques postdatés ne peuvent légalement être encaissés par anticipation, à condition que des mesures soient prises. Écrire un chèque postdaté (PD) est légal au Texas et dans tous les autres États

-

Pourquoi mes perspectives cryptographiques à long terme sont toujours très optimistes

Tom Gentile Nous navons pas vu une baisse massive du prix de la crypto comme nous venons de le faire depuis longtemps, et nous pourrions voir plus de volatilité des principaux cryptos comme Bitcoin (

la finance

-

Les banques notarient-elles les documents ?

Les banques notarient-elles les documents ? Les notaires des banques peuvent légaliser les papiers pour le public. Les banques ont souvent besoin davoir des documents notariés. Pour cette raison, les banques ont généralement des employés qui s...

-

Comment se promener dans une maison neuve

Comment se promener dans une maison neuve Rien nest plus excitant que dentrer dans votre toute nouvelle maison une fois terminée. Pour une nouvelle construction, vous ferez une visite pour déterminer si tout est à votre satisfaction et selon ...

-

Comment annuler votre compte de bons alimentaires

Comment annuler votre compte de bons alimentaires Le programme daide à la nutrition supplémentaire, ou SNAP, nest pas conçu pour que les individus et les familles reçoivent des prestations alimentaires pour toujours, mais jusquà ce quils soient capab...

-

8 questions à poser avant d'embaucher un conseiller en crédit

8 questions à poser avant d'embaucher un conseiller en crédit Si vous êtes aux prises avec des dettes et que vous ne voyez pas de lumière au bout du tunnel, travailler avec un conseiller en crédit peut être votre meilleur choix. Les conseillers en crédit sont fo...