Qu'est-ce que l'assurance responsabilité civile et comment fonctionne-t-elle ?

Si vous êtes responsable d'un accident causant des blessures ou des dommages matériels, vous avez besoin d'une responsabilité personnelle pour couvrir le coût des dommages. Sans assurance responsabilité civile, tous les coûts tomberaient sur vos épaules. Ces coûts peuvent atteindre des dizaines de milliers de dollars ou parfois plus selon la gravité de l'incident.

L'assurance responsabilité civile personnelle peut aider à réduire le coût de couverture des dommages causés à une personne ou à un bien. Il ne couvrira pas 100% des dommages, mais cela peut diminuer le montant total d'argent que vous devez payer de votre poche, limitant généralement vos frais remboursables à votre franchise.

Dans ce guide, nous vous aiderons à comprendre comment fonctionne l'assurance responsabilité civile et quand l'inclure dans votre portefeuille d'assurances.

Qu'est-ce que l'assurance responsabilité civile personnelle ?

L’assurance responsabilité civile est une couverture que vous pouvez ajouter à celle de votre propriétaire, locataire, ou police automobile personnelle. Vous pouvez également souscrire une police autonome si vous n'avez aucun actif à assurer, comme une maison ou une voiture.

L'assurance responsabilité civile prend en charge les dommages causés à d'autres personnes ou biens par vous. Par exemple, vous avez des amis à dîner, et on tombe sur les marches en sortant de chez vous. Votre couverture de responsabilité civile aiderait à couvrir le coût des factures médicales et tout autre dommage qui aurait pu survenir.

La plupart des polices incluent 100 $, 000 en assurance responsabilité civile. Toujours, vous pouvez acheter une couverture supplémentaire ou acheter une police parapluie qui couvre la responsabilité personnelle supplémentaire dans les cas où vous pourriez subir une perte élevée.

Comment fonctionne l'assurance responsabilité civile vie privée ?

La responsabilité civile personnelle fait partie de nombreuses polices d'assurance, ou vous pouvez l'ajouter à de nombreuses stratégies. Ce n’est pas parce que vous avez une assurance responsabilité civile personnelle sur votre maison qu’elle couvre uniquement la responsabilité civile à la maison.

Elle peut couvrir des incidents à l'extérieur du domicile que les autres assurances ne couvrent pas. Par exemple, il ne couvrirait pas un accident de voiture puisque votre assurance automobile devrait le couvrir. Mais il peut couvrir les dommages que vous avez causés à la propriété en conduisant votre vélo.

Si l'incident ou les dommages que vous avez causés sont suffisamment graves pour qu'ils soient portés devant les tribunaux, votre police de responsabilité civile peut couvrir les frais de justice, honoraires d'avocat, et les règlements sur lesquels vous et la victime convenez en dehors du tribunal.

Que couvre une police d'assurance responsabilité civile personnelle?

Comme la plupart des polices d'assurance, Les polices d'assurance responsabilité civile ne couvrent pas tout. Les exclusions courantes comprennent :

- Dommages causés par un accident de voiture ou avec votre voiture

- Dommages causés intentionnellement ou dans le cadre d'un crime

- Tout dommage ou blessure à vous ou aux personnes qui vivent dans votre maison

- Toute dépense ou dommage lié à l'entreprise

Maintenant que vous savez ce que ne couvre pas une police de responsabilité civile, Regardons globalement ce qu'il couvre :

- Blessures corporelles causées par vous ou vos animaux de compagnie

- Dommages corporels survenus à votre domicile

- Dommages matériels causés par vous ou un membre de votre famille couvert

Comment l'assurance responsabilité civile fonctionne avec d'autres polices

Si vous avez une couverture responsabilité civile sur des polices spécifiques, mais ils ont des limites, ils peuvent travailler ensemble avec des politiques-cadres. Voici un exemple :le facteur tombe sur vos pas et se fait mal au dos. Il a besoin d'une intervention chirurgicale et est sans travail pendant six mois.

Le total des dommages est de 750 $, 000. La couverture de responsabilité civile de votre assurance habitation est de 100 $, 000, et votre franchise est de 2 $, 500. Après avoir payé 2 $, 500 de ta poche, votre compagnie d'assurance habitation paiera 97 $, 500, vous laissant avec 650 $, 000 de dettes à couvrir.

Cependant, si vous avez une politique parapluie, il ramassera la différence entre ce que paiera votre assurance habitation et le coût total des dommages.

Où souscrire à une couverture

Vous pouvez souscrire à une couverture responsabilité civile personnelle avec de nombreuses polices d'assurance différentes dont vous pourriez avoir besoin. Par exemple, si vous possédez une maison, vous avez besoin d'une assurance habitation parce que la plupart des prêteurs l'exigent. Votre police d'assurance habitation peut inclure une couverture responsabilité civile. Attention aux limites, bien que.

Généralement, les polices habitation ont 100 $, 000 limites. Cependant, vous pourrez peut-être payer une couverture supplémentaire si vous pensez que cela ne suffit pas. Vous pouvez également ajouter des polices de protection personnelle à votre police d’assurance locative ou d’habitation. Cela fait généralement partie de la police, mais lisez toujours les petits caractères, car aucune compagnie d'assurance n'a les mêmes options de couverture.

Si vous n'êtes pas propriétaire ou louez une maison, vous pouvez acheter une police pour couvrir la responsabilité personnelle en tant que police autonome. Les compagnies d'assurance que vous contacteriez pour d'autres polices d'assurance, comme une assurance habitation ou automobile, vendent également des polices d'assurance responsabilité civile. Comme toute politique, magasinez pour vous assurer que vous obtenez le bon montant de couverture aux primes que vous pouvez vous permettre.

Certaines compagnies d'assurance vous permettent également d'ajouter une couverture de responsabilité personnelle à une police personnelle d'automobile ou de motomarine. Supposons que vous souhaitiez une police parapluie pour des montants de couverture plus élevés ou que vous et vos proches soyez protégés. Dans ce cas, vous pouvez également acheter une police parapluie auprès de n'importe quel agent d'assurance.

De nouveau, lisez les petits caractères et assurez-vous que la police couvre ce dont vous avez besoin pour éviter les mauvaises surprises.

Protégez-vous avec la bonne politique

Toutes les polices d'assurance responsabilité civile ont des exclusions, et l'assurance responsabilité civile personnelle ne fait pas exception. Assurez-vous de savoir ce qu'une police couvre et ne couvre pas et comparez-la à votre style de vie pour vous assurer que toutes les situations dans lesquelles vous pourriez vous trouver sont couvertes. Parlez à votre agent d'assurance local pour savoir quelles options vous pourriez avoir.

Si une couverture responsabilité civile est incluse dans votre police d'assurance habitation, assurez-vous que la couverture est suffisante pour ce dont vous pensez avoir besoin. Même si vous pensez que vous n'avez aucune responsabilité personnelle, envisager au moins une petite politique.

Malheureusement, toute personne qui quitte sa maison peut se trouver responsable des dommages causés à quelqu'un ou à quelque chose. Que vous ayez des enfants, faire du vélo, conduire une voiture, ou posséder une maison, il est essentiel d'avoir une police d'assurance responsabilité civile. Avoir une couverture pour protéger vos finances est crucial, afin de ne pas vous retrouver dans une situation financière difficile.

-

Qu'est-ce qu'un ordre de retrait négociable (MAINTENANT) ?

Un ordre de rétractation négociable, également connu sous le nom de compte NOW, est un type de compte de dépôt qui rapporte des intérêts et permet au déposant décrire des traites contre largent détenu

-

Visualisez vos flux budgétaires avec un diagramme de Sankey

Il y a une nouvelle mode dans le subreddit dindépendance financière, celui qui pourrait être amusant pour les lecteurs de Get Rich Slowly. Les gens ont découvert les diagrammes de Sankey, un type de g

-

5 façons dont les récompenses par carte de crédit peuvent vous coûter de l'argent

Les cartes de crédit Rewards offrent une proposition séduisante :la promesse de points et de miles gratuits pour chaque dollar dépensé. De nombreuses cartes de récompenses offrent même des bonus dinsc

-

Comment faire attention à votre argent

Cultiver la pleine conscience est à la mode en ce moment – et pour cause. Apprendre à être plus conscient de vos pensées et de vos actions est une étape cruciale vers une meilleure santé, état despr

la finance

-

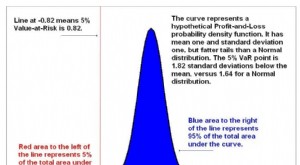

Qu'est-ce que la valeur à risque (VaR) ?

Qu'est-ce que la valeur à risque (VaR) ? La valeur à risque (VaR) est une mesure financière qui estime le risque dun investissement. Plus précisement, La VaR est une technique statistique utilisée pour mesurer le montant de la perte potentie...

-

Qu'est-ce qu'une vente de lavage?

Qu'est-ce qu'une vente de lavage? Une vente de lavage est catégorisée lorsquun investisseur vend une actionStockQuest-ce quune action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer un...

-

L'indemnité de licenciement affecte-t-elle les allocations de chômage au Texas ?

L'indemnité de licenciement affecte-t-elle les allocations de chômage au Texas ? Rentrez chez vous avec votre indemnité de départ. Le Texas a des emplois à volonté. Lemployeur peut embaucher des employés, les conserver aussi longtemps que nécessaire et les rejeter lorsquils ne so...

-

Qu'est-ce que le vote cumulatif ?

Qu'est-ce que le vote cumulatif ? Vote cumulatif, également appelé vote par accumulation ou vote pondéré, est un système de vote multiple utilisé par les entreprises pour promouvoir une représentation plus proportionnelle des actionna...