Comment gérer votre argent | 18 conseils de finances personnelles légitimes

La gestion de l'argent et les finances personnelles peuvent être des sujets délicats. De nombreuses personnes ressentent beaucoup d'anxiété lorsqu'elles pensent à leur vie financière, à la fois tels qu'ils sont aujourd'hui et à quoi ils pourraient ressembler à l'avenir.

Peut-être n'avez-vous pas commencé à épargner pour votre retraite aussi tôt que vous l'auriez espéré ou peut-être n'avez-vous pas mis en place de fonds d'urgence et vous vous êtes retrouvé endetté. Quelle que soit votre situation, décider de prendre le contrôle de votre situation maintenant est toujours le meilleur choix.

Il vous suffit de suivre quelques étapes clés et vous serez sur la bonne voie.

Comment gérer votre argent

Il existe trois leviers importants de gestion de l'argent, que vous pouvez contrôler :

- Faire de l'argent

- Économiser de l'argent

- Investir de l'argent

Bien que chacun de ces éléments soit important, quand tu les gères bien, vous allez tirer le meilleur parti de votre argent et de votre temps.

Voir, la somme est beaucoup plus grande que les parties. C'est comme une formule, où plus vous faites de bonnes choses, plus vous gagnerez d'argent et plus vite vous atteindrez la liberté financière.

Il est également important de tout suivre à l'aide d'une simple application gratuite comme Personal Capital.

Lorsque vous gérez bien votre argent, c'est comme gagner de l'argent en dormant.

Voyons maintenant comment bien gérer votre argent.

18 conseils de gestion de l'argent pour améliorer vos finances

Gérer l'argent et apprendre à gérer l'argent est plus facile que vous ne le pensez. Si vous ne savez pas par où commencer, Voici quelques-uns des conseils de gestion de l'argent les plus étonnants pour vous aider à gagner sur le plan des finances personnelles.

- Maximisez vos revenus

- Démarrer une activité secondaire

- Commencer la budgétisation

- Ne plus avoir de dettes

- Créer un revenu passif

- Comptes de vérification/d'enregistrement

- Investir

- Planifier les urgences

- Améliorez votre crédit

- Optimisez vos impôts

- Trouver une assurance auto pas chère

- Obtenez une assurance-vie

- Plan de retraite

- Négocier pour de meilleurs tarifs

- Obtenez de l'argent gratuit

- Réduire les dépenses

- Évitez les achats impulsifs

- Suivez votre argent

1. Tirez le meilleur parti de votre travail à temps plein

Même si vous n'aimez pas votre travail à temps plein ou rêvez de lancer votre propre entreprise, aujourd'hui, c'est l'endroit le plus immédiat où vous pouvez probablement gagner plus d'argent.

Le simple fait est que la plupart des gens sont sous-payés, mais ils acceptent le montant d'argent qu'ils reçoivent parce qu'ils ont peur d'être licenciés s'ils le demandent ou qu'ils ne savent pas comment obtenir une augmentation.

Vous avez le pouvoir. N'ayez pas peur de votre patron.

Pendant de nombreuses années, les employeurs ont eu le dessus et ont profité de leurs employés, mais cette dynamique de pouvoir a changé et dans de nombreuses entreprises et industries, les employés ont maintenant le pouvoir.

Il y a trop d'emplois ouverts dans l'économie en ce moment pour être pourvus et le talent est en forte demande. Ne vous contentez pas du statu quo.

La plupart des gens passent plus de temps à planifier leurs vacances chaque année qu'à optimiser leur carrière. Si vous n'en tirez pas le meilleur parti de votre travail à temps plein et que vous en tirez autant d'argent que possible, vous vous vendez à découvert.

Déterminez combien vous devriez être payé en analysant votre taux de marché actuel pour une personne ayant vos compétences et votre expérience en utilisant des sites Web comme Indeed et Glassdoor.

Vous devez également contacter et établir des relations avec au moins deux recruteurs de votre secteur.

Parce que les recruteurs vivent si près du marché qu'ils savent non seulement ce que vous devriez être payé, mais ils peuvent également recommander des compétences supplémentaires que vous pouvez développer (consultez mon article sur les meilleures compétences à apprendre), et potentiellement même recommander un nouvel emploi ou une nouvelle entreprise mieux rémunérée.

2. Commencer une activité secondaire

La diversification de vos revenus peut être tout aussi importante que la diversification de votre portefeuille de placements. En commençant une activité secondaire, vous pouvez apporter de l'argent et vous donner une sécurité financière supplémentaire.

Une activité secondaire est tout ce que vous faites pour gagner de l'argent en dehors de votre travail à temps plein.

Alors que vous pouvez vous débrouiller pour faire n'importe quoi, vous avez plus de chances de réussir si vous commencez une activité secondaire que vous aimez faire et où vous définissez vos propres frais et heures.

Bien qu'il ne soit pas mal de conduire pour Lyft ou Uber, il y a de vraies limitations avec ces types de bousculades secondaires parce que vous êtes limité par les heures que vous pouvez conduire dans une journée et combien vous êtes payé est fixé par l'entreprise, pas toi.

Toute activité secondaire où vous gérez votre temps et décidez de ce que vous pouvez facturer a le potentiel de vous faire gagner plus d'argent.

Certaines des meilleures activités secondaires :

- Bloguer :Lisez mon guide sur la façon de créer un blog avec Bluehost et obtenez mon cours GRATUIT de 7 jours sur les e-mails de blogs – où je partage le plan étape par étape que des milliers de personnes ont utilisé pour créer un blog qui rapporte de l'argent)

- Sondages en ligne :Bien que vous ne puissiez pas nécessairement gagner votre vie en faisant des sondages en ligne, vous pouvez gagner de l'argent rapidement en partageant votre opinion. Si vous voulez gagner un peu d'argent en plus, consultez les meilleurs sites de sondages.

- Devenir assistant virtuel :A l'air intéressant? Découvrez comment devenir assistant virtuel.

- Démarrer une chaîne YouTube :Si vous pensez que vous valez la peine d'être regardé, voici combien gagnent les youtubeurs.

Pour plus d'idées d'agitation secondaire, consultez notre série sur les histoires de réussite de l'agitation latérale.

Pour en savoir plus sur l'agitation latérale, consultez le chapitre 10, Plus d'argent en moins de temps :Comment lancer une activité secondaire rentable dans mon livre La liberté financière :un chemin éprouvé vers tout l'argent dont vous aurez besoin.

Dans le chapitre, je présente une stratégie très détaillée étape par étape pour la cueillette, lancement, et de plus en plus d'agitation latérale.

3. Commencer la budgétisation

Il existe deux types de personnes :celles qui aiment faire un budget et celles qui n'en aiment pas. Je suis dans ce dernier camp. Je ne suis certainement pas un fan de la budgétisation.

Je trouve que la budgétisation renforce souvent un état d'esprit de rareté où vous passez tellement de temps à réduire les petits achats qui vous apportent souvent le plus de joie.

Vous suivez chaque centime entrant et sortant et cela prend tellement de temps. Mais si vous êtes le genre de personne qui pense qu'elle pourrait s'intéresser à la budgétisation, alors vous devriez apprendre à établir un budget.

Au lieu de budgétiser, je me concentre simplement sur l'optimisation de mes trois plus grosses dépenses, logement, transport, et la nourriture.

La famille américaine moyenne consacre près de 72 % de ses revenus à ces trois catégories de dépenses.

Alors que les petits achats comme les cafés au lait quotidiens, verres de vin, ou votre abonnement Netflix peut s'additionner, vous allez pouvoir économiser le plus d'argent là où vous dépensez le plus d'argent.

Par le biais du piratage immobilier (une forme d'investissement immobilier), vous pouvez facilement économiser 30 % ou plus de vos revenus. Votre loyer ou votre hypothèque est probablement votre plus grosse dépense chaque mois, donc le réduire autant que possible et investir les économies s'additionnera rapidement.

En plus de vos frais de logement, il est presque toujours plus logique d'acheter une voiture d'occasion au lieu d'une nouvelle et d'investir les économies réalisées.

Cela vaut également la peine de prendre le temps de réduire vos dépenses alimentaires et de travailler dur pour économiser de l'argent au restaurant.

Et voilà :économisez sur votre accession à la propriété, Propriétaire de la voiture, et la nourriture. C'est le seul budget dont vous aurez besoin. Alors au lieu de budgétiser, vous pouvez passer votre temps à sortir et à gagner plus d'argent.

4. Sortez de la dette

Qu'il s'agisse de prêts étudiants, carte de crédit, ou une dette hypothécaire, être endetté nous empêche souvent de dormir la nuit et est incroyablement stressant.

Mais ne vous inquiétez pas, beaucoup de gens se désendettent tous les jours et vous le pouvez aussi. Aussi, toutes les dettes ne sont pas créées égales.

Pour en savoir plus, consultez mon article sur les bonnes dettes contre les mauvaises dettes, mais les bases sont assez simples.

La gestion de la dette n'est qu'un jeu de chiffres. Remboursez toujours votre dette avec le taux d'intérêt le plus élevé en premier.

Dans presque tous les cas, la dette de carte de crédit porte les taux d'intérêt les plus élevés, suivi des prêts privés, prêts étudiants, et les hypothèques.

Bien qu'il existe de nombreuses stratégies pour rembourser votre dette, comme payer d'abord votre plus petit solde, puis passer à votre prochaine plus grosse dette (alias boule de neige de la dette) ou rembourser d'abord votre plus grosse dette (avalanche de dettes), ce ne sont pas d'excellentes stratégies de remboursement de la dette, car elles ne visent pas à vous faire économiser le plus d'argent.

Rembourser la dette de carte de crédit

Vous économisez le plus d'argent en remboursant d'abord votre dette au taux d'intérêt le plus élevé, peu importe de quel type de dette il s'agit.

Les dettes de cartes de crédit sont des créances irrécouvrables parce que les taux d'intérêt sont généralement si élevés, souvent 20%+ ou plus. Les cartes de crédit rapportent beaucoup d'argent aux institutions financières parce que la plupart des gens ne remboursent pas leurs dettes chaque mois, donc la dette augmente.

Débarrassez-vous des prêts étudiants

La dette de prêt étudiant se situe quelque part entre une bonne et une mauvaise dette selon 1) le taux d'intérêt 2) si vous avez utilisé des prêts étudiants pour financer un diplôme qui vous a aidé à trouver un emploi ou une carrière plus lucrative.

Si vous n'avez pas encore contracté de prêt étudiant, cela vaut la peine de réfléchir très sérieusement pour savoir s'ils en valent la peine ou non. Si vous avez déjà contracté des prêts étudiants et que le taux d'intérêt est supérieur à 5 %, vous devriez envisager le refinancement de votre prêt étudiant et d'autres moyens de réduire votre dette étudiante.

Il existe plusieurs types de prêts étudiants, il est donc également important de déterminer quels types de prêts étudiants vous avez avant de refinancer.

Sur la durée d'un prêt étudiant moyen, les emprunteurs peuvent économiser jusqu'à 20 $, 000 s'ils choisissent de refinancer. En refinançant vos prêts étudiants, vous pouvez obtenir des taux plus bas et consolider votre dette, rendre vos paiements plus abordables et plus pratiques en même temps.

Remboursez votre dette hypothécaire

Les prêts hypothécaires sont une autre forme populaire de dette. Il est très courant, lors de l'achat d'une maison ou d'un investissement immobilier, de contracter un prêt hypothécaire auprès d'une banque ou d'un prêteur pour aider à payer la maison.

Les taux hypothécaires varient considérablement, il vaut donc la peine de prendre le temps de magasiner pour un bon taux hypothécaire si vous n'avez pas encore acheté de maison.

Si vous avez déjà un prêt hypothécaire, vous vous demandez peut-être s'il est logique de rembourser votre taux hypothécaire le plus rapidement possible.

Dans la plupart des cas, il est probablement logique de conserver votre hypothèque et d'investir tout l'argent supplémentaire dont vous disposez dans le marché boursier, surtout si votre taux hypothécaire est bas.

Pendant cinq ans, j'ai eu un taux hypothécaire de 2,3 % même si j'aurais pu rembourser mon hypothèque entièrement, c'était une meilleure décision financière de continuer à utiliser l'argent des banques et d'investir mon argent à la place en bourse.

J'ai fini par gagner plus de 100 $, 000 sur mes investissements car ils ont augmenté de plus de 10 % chaque année (10 %, c'est beaucoup mieux que 2,3 %).

Rembourser une dette à intérêt élevé avec un prêt personnel

Si vous êtes en proie à une dette de carte de crédit à intérêt élevé, le rembourser avec un prêt personnel peut être une bonne idée. Non seulement vous obtiendrez un taux d'intérêt fixe, mais la nature limitée du prêt rend également vos paiements prévisibles. Plus, vous saurez exactement combien de temps il vous faudra pour effacer votre dette, et peut même voir une augmentation de votre pointage de crédit après avoir payé votre carte.

5. Créer un revenu passif

Quand il s'agit de gagner de l'argent, construire une entreprise de style de vie à revenu passif est le Saint Graal. Mais il existe de nombreux mythes sur les idées de revenus passifs et de nombreux produits louches vendus en ligne qui promettent de vous aider à créer des sources de revenus passifs.

Est-il réellement possible de créer des flux de revenus passifs ? Absolument.

Mais cela signifie-t-il que vous pouvez gagner de l'argent sans rien faire ? Nous n'allons pas exactement La plupart des entreprises à revenu passif prennent en fait un peu de temps à mettre en place, mais si vous trouvez le bon, alors l'investissement en temps en vaut la peine.

Meilleures façons de créer un revenu passif

D'autres façons de créer une entreprise à revenus passifs incluent:démarrer une activité secondaire ou une entreprise où, au lieu d'échanger votre temps contre de l'argent, vous négociez le temps des autres.

J'appelle cela devenir le "uber de ta vie, « car Uber ne possède ni ne conduit de voitures, ils mettent simplement en relation les personnes qui ont besoin d'un tour avec des personnes qui vous conduiront.

Ils sont en fait un connecteur entre l'offre et la demande. Vous pouvez le faire dans n'importe quelle industrie. Par exemple, au lieu de promener des chiens pour une entreprise de promenade de chiens où vous serez limité à la fois par les heures dont vous disposez dans une journée pour promener les chiens et vos tarifs de promenade de chiens sont fixés par une entreprise comme Wag.

Au lieu de promener des chiens pour quelqu'un d'autre, démarrez votre propre entreprise de promenade de chiens et concentrez-vous sur l'obtention de clients, vous pouvez donc engager d'autres personnes pour promener les chiens au lieu de toujours les promener vous-même.

Ensuite, vous pouvez définir vos propres tarifs et vous n'êtes pas limité par les heures dont vous disposez dans une journée car vous pouvez engager d'autres personnes pour promener les chiens.

6. Faites en sorte que vos comptes chèques et vos comptes d'épargne fonctionnent pour vous

Comme je l'ai déjà expliqué dans un article sur la façon de commencer à investir, il existe une relation directe entre le pourcentage de votre revenu que vous épargnez (votre taux d'épargne) et le nombre d'années qu'il vous faut pour prendre une retraite anticipée.

Lorsque vous combinez un compte d'épargne à haut rendement et un compte courant à intérêt élevé, vous vous assurez que tout votre argent travaille toujours pour vous au lieu de rester assis là.

Si vous êtes à la recherche d'excellents comptes chèques et d'épargne à intérêt élevé, consultez Discover Bank à 1,60% APY. Ils offrent des options gratuites qui peuvent vous aider à tirer le meilleur parti de votre argent. Découvrez Bank Review

Si vous avez besoin de vous constituer un pécule d'argent, l'automatisation de votre épargne simplifie les choses. Décidez combien vous souhaitez ajouter chaque mois ou chèque de paie et programmez un dépôt pour déplacer l'argent à chaque fois, en vous assurant que vous n'oublierez pas de vous payer en premier.

7. Investissez tôt, Souvent, et autant que vous le pouvez

Alors que vous pouvez investir dans littéralement n'importe quoi, les trois catégories d'investissement les plus fiables sont :

- Actions

- Obligations

- Immobilier

La raison pour laquelle ils sont les plus fiables est que nous avons beaucoup de données historiques sur leurs performances, et vous êtes en mesure de contrôler un certain nombre de variables clés pour maximiser vos retours sur investissement tout en minimisant vos risques.

Bien que je ne vais pas entrer dans trop de détails ici (si vous voulez approfondir, découvrez comment commencer à investir et mes publications sur la stratégie d'investissement).

Mais les bases sont simples et en fait, les meilleures stratégies d'investissement sont en fait simples.

Investir dans des fonds indiciels, comme VTSAX, qui a des frais bas et une diversification incroyable. Au lieu d'acheter des actions individuelles, acheter la totalité du marché boursier. Tenez-vous en à ce qui fonctionne.

Une fois que vous avez défini une stratégie d'investissement, la prochaine étape consiste à investir autant d'argent que vous le pouvez.

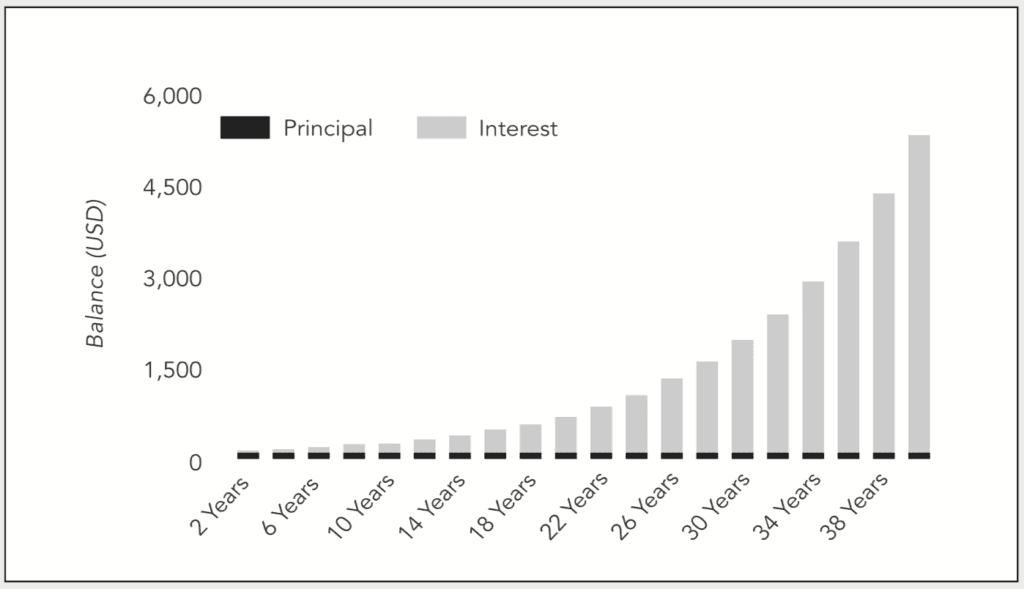

Plus vous investissez d'argent, plus votre argent peut fructifier rapidement et plus grâce à la capitalisation.

Voici un exemple simple d'investissement de 100 $ si nous le maintenons à une croissance annuelle de 10 % pendant quarante ans :sans y ajouter plus d'argent. Tout simplement à cause du temps, les 100 $ se sont transformés en 5 $, 370 en quarante ans.

Ce graphique est apparu à l'origine dans le La liberté financière livre de Grant Sabatier.

Si vous n'avez pas encore commencé à investir, l'étape la plus importante consiste simplement à commencer dès aujourd'hui en utilisant l'une des meilleures applications d'investissement, qui vous permettent d'investir votre monnaie de rechange automatiquement.

Si vous avez déjà commencé à investir, vous devriez essayer d'augmenter autant que possible le montant que vous investissez chaque mois.

Un moyen simple consiste à augmenter le montant de votre contribution à l'investissement de 1% tous les 30 jours en discutant avec votre service des ressources humaines ou votre fournisseur 401(k).

Croyez-moi, vous ne remarquerez pas les 1% supplémentaires et d'ici un an, vous économiserez 12% de plus de votre argent.

Si vous préférez penser en dollars plutôt qu'en pourcentages, alors essayez d'investir 50 $ de plus, 100 $, 1 $, 000 ou plus chaque mois au cours des prochains mois. Chaque dollar s'additionne.

Essayez le crowdfunding immobilier

Jusqu'en 2012, l'investissement immobilier était le domaine des riches. Maintenant, grâce à la loi JOBS, tout le monde peut entrer dans le jeu avec le financement participatif immobilier.

Si vous cherchez un portail et que vous n'avez pas grand-chose pour commencer, pensez à essayer Fundrise.

Fundrise donne accès aux eREIT et eFunds, une forme de portefeuille immobilier avec un niveau de diversification.

En utilisant les conseils de gestion de l'argent ci-dessus, vous pouvez prendre le contrôle de votre avenir financier. Essayez-en un (ou plusieurs) aujourd'hui et voyez si vous ne pouvez pas vous diriger dans la bonne direction.

8. Planifier les urgences

Si vous êtes propriétaire de votre maison, les réparations de la maison comme le remplacement du toit peuvent facilement coûter 10 $, 000 ou plus, selon l'endroit où vous habitez. De la même manière, si un appareil comme votre réfrigérateur tombe en panne, en obtenir un autre ne peut généralement pas attendre et peut rapidement vous coûter des centaines ou plus. C'est pourquoi un fonds d'urgence est crucial.

Même si vous ne possédez pas de maison, cela ne veut pas dire qu'il n'y a pas de coûts importants à l'horizon. Le remplacement de votre véhicule coûte généralement plusieurs milliers, sinon des dizaines de milliers. Les ordinateurs personnels peuvent être aussi chers qu'un gros appareil électroménager et sont considérés comme des nécessités dans de nombreux ménages.

Si vous avez quelque chose de grand sans lequel vous ne pouvez pas vivre ou si vous devez faire face à des coûts d'entretien réguliers, assurez-vous de planifier pour eux. Ventilez les dépenses en fonction du nombre de mois dont vous disposez habituellement avant qu'elles n'arrivent (vous pouvez rechercher la durée de vie moyenne de la plupart des choses en ligne) et mettez l'argent de côté pour vous assurer qu'il est là quand vous en avez besoin.

Se préparer aux urgences médicales

Même si vous avez une assurance, un bras cassé, blessure à la tête, crise cardiaque, ou une urgence médicale similaire coûtera encore cher. Idéalement, vous devez maintenir un fonds d'urgence qui peut non seulement couvrir votre part des frais médicaux, mais aussi gérer quelques mois de frais de subsistance. De cette façon, si vous manquez de travail, vous pouvez payer votre facture et suivre vos factures jusqu'à ce que vous guérissiez.

Si vous n'avez pas encore de classeur en cas d'urgence, fais-en un maintenant !

9. Prenez le contrôle de votre crédit

Votre rapport de crédit et votre pointage jouent un rôle important dans votre vie financière. En surveillant votre crédit, y compris votre score, vous pouvez prendre des décisions qui améliorent votre situation, à la fois aujourd'hui et dans le futur.

Bien qu'il existe des tonnes d'applications de surveillance du crédit, Credit Sesame vous aide à garder un œil sur votre rapport et votre score gratuitement. Vous recevrez des recommandations personnalisées et un accès à des outils utiles, vous permettant de faire de meilleurs choix chaque jour.

10. Optimisez vos impôts

L'Américain moyen paie plus de 20 % de son revenu en impôts, donc trouver des moyens d'économiser de l'argent sur vos impôts peut vraiment s'additionner au fil du temps.

Même si vous pensez peut-être que les impôts sont ennuyeux, cela vaut vraiment la peine d'apprendre les bases de l'optimisation fiscale car cela peut non seulement vous faire économiser de l'argent, mais cela vous donne aussi plus d'argent à investir.

Vous n'êtes pas obligé de devenir un expert des lois fiscales, mais cela vaut la peine de prendre le temps de vraiment comprendre vos propres impôts chaque année, même si vous utilisez un service comme H&R Block, Loi fiscale, ou par l'intermédiaire d'un comptable, connaître votre situation fiscale à un niveau détaillé est une étape importante pour bien gérer votre argent.

Au fil du temps, à mesure que vous faites vos impôts chaque année, il devient plus facile de repérer où vous pouvez économiser de l'argent l'année prochaine, quelles nouvelles déductions vous pouvez prendre, et plus.

Aussi, si vous êtes un hustler secondaire, vous devriez envisager de lancer une LLC afin d'avoir plus d'opportunités de déduire vos dépenses annexes de vos impôts.

Un grand avantage de lancer n'importe quel type d'entreprise de style de vie est que vous pouvez réellement réduire votre facture d'impôts de plusieurs manières à mesure que votre entreprise s'intègre mieux à votre vie.

11. Obtenez une assurance automobile moins chère

Beaucoup de gens ne réévaluent pas régulièrement leur assurance automobile, et ils paient une pénalité pour ne pas avoir jeté un coup d'œil. Par exemple, si vous avez récemment payé une voiture, vous n'avez peut-être plus besoin d'une couverture complète, présenter une opportunité d'économiser, même si vous ne changez pas de transporteur.

Cependant, faire un peu de shopping comparatif est toujours sage. Vous pouvez obtenir des devis de concurrents pour absolument rien, et pourrait découvrir une option qui coûte beaucoup moins cher que ce que votre fournisseur actuel facture.

Si vous ne faites pas beaucoup de kilomètres sur votre voiture chaque année, vous pourriez très bien payer trop cher simplement parce que la plupart des assurances traditionnelles ne sont pas idéales pour les conducteurs à kilométrage incroyablement bas. Pour ceux qui sortent à peine leur voiture du parc, Métromile, une option de paiement au mile, pourrait vous aider à économiser une tonne.

12. Obtenez une assurance-vie

Quelle que soit l'étape de la vie dans laquelle vous vous trouvez, l'assurance-vie doit être considérée comme un must. Autrement, vous chargez vos proches de vos dépenses si vous décédez, ou laissez-les sans soutien si vous êtes le principal soutien de famille.

Si vous voulez comparer les options d'assurance-vie, consultez notre devis instantané ci-dessous.

Soumissions d'assurance-vie personnalisées Étape 1 :Informations de base Étape 2 :votre devis$--.-- / mois

Postulez aujourd'hui sur havrelife.com

13. Optimisez votre plan de retraite 401(K)

Trouver comment tirer le meilleur parti de votre 401(k) peut être intimidant, surtout si vous avez des objectifs de retraite ambitieux. Heureusement, il existe des chemins qui peuvent vous aider à atteindre un plus grand succès.

Si vous optimisez votre 401(k) avec Blooom, vous obtiendrez des réaffectations personnalisées pour aider votre compte de retraite à atteindre son potentiel maximum.

14. Négociez vos factures

Tous les services n'ont pas des coûts immuables. En réalité, il y a beaucoup de factures avec des taux qui sont réellement négociables, grâce à des remises cachées et des tarifs promotionnels à peine annoncés.

Si vous souhaitez réduire vos dépenses mensuelles, Truebill peut gérer les négociations pour vous. Plus, vous ne payez que pour le service s'ils vous garantissent une remise, les frais étant fixés à 40 % de ce que vous économisez, donc vous sortez toujours en tête.

15. Obtenez de l'argent gratuit avec une remise en argent, Récompenses et rabais

Il existe aujourd'hui une multitude d'applications de remise en argent et de remise. Non seulement ils sont pratiques à utiliser, mais vous pouvez également obtenir de l'argent pour le même achat à partir de plusieurs applications, vous aider à gagner encore plus. Si vous effectuez des achats en ligne, créer un compte avec un site de rabais est un must. Par exemple, si vous magasinez via Rakuten (Ebates), vous pouvez gagner de l'argent dans des milliers de magasins populaires à chaque fois que vous effectuez un achat. Étant donné que Rakuten est gratuit, il n'y a aucune raison de ne pas essayer.

Si vous n'avez pas essayé une application de remise ou de remise en argent, envisagez de commencer avec l'une de nos meilleures applications de cashback. Ils sont tous incroyablement faciles à utiliser et très réputés.

Trouver une carte de crédit avec des récompenses

Si vous utilisez une carte de crédit, l'un des meilleurs conseils de gestion de l'argent est de s'assurer qu'il offre des récompenses. En trouvant la meilleure option de points de récompense de carte de crédit en fonction de vos besoins, vous pouvez gagner de l'argent, cartes cadeaux, et plus sur les achats que vous allez faire de toute façon.

Assurez-vous simplement de ne pas utiliser les points de récompense comme excuse pour des dépenses inutiles. Les intérêts des cartes de crédit effacent presque toujours toutes les récompenses que vous gagnez, d'un point de vue financier, il est donc préférable de s'en tenir à ce que vous achèteriez normalement et de rembourser la carte en totalité chaque mois.

16. Réduisez vos plus grosses dépenses

Pour presque toutes les familles, le logement est leur plus grosse dépense mensuelle. En réduisant vos frais de logement, vous pouvez faire des progrès significatifs dans la maîtrise de vos finances.

Que vous choisissiez de déménager dans un logement plus abordable ou de louer une chambre avec Airbnb, rendre votre logement plus abordable peut faire une grande différence dans votre vie.

17. Évitez les achats impulsifs

Les achats impulsifs peuvent rapidement détruire n'importe quel budget. Si vous repérez quelque chose que vous voulez qui n'est pas sur votre liste, attendez au moins 24 heures avant d'acheter. Cela vous permet d'évaluer si vous avez été attiré sur le moment ou si c'est quelque chose dont vous avez réellement besoin.

Pour des achats plus importants, vous voudrez peut-être imposer une période d'attente de 7 ou 30 jours, Juste pour être sûr.

Une autre tactique consiste à surveiller votre trésorerie chaque jour.

18. Suivez votre argent, Valeur nette, &Investissements

Maintenant que vous avez pris le temps d'apprendre à gérer votre argent, il est important pour vous de mettre en place un moyen simple de suivre votre argent. Alors que vos revenus, votre taux d'épargne, vos retours sur investissement sont importants dans la gestion de votre argent, la mesure la plus importante que vous devriez suivre est votre valeur nette.

Votre valeur nette mesure combien d'argent vous valez en soustrayant vos dettes (dette/ce que vous devez) de vos actifs (ce que vous possédez qui a de la valeur, votre argent, et investissements).

Ce qui est le plus important, c'est de suivre combien vous dépensez, économie, et investir, la performance de vos investissements, et enfin votre valeur nette.

A l'époque, les gens faisaient tout ça avec un stylo et du papier, puis plus tard à l'aide de feuilles de calcul, mais je préfère que tout soit suivi pour moi sur mon téléphone.

Bien que j'utilise plusieurs des meilleures applications d'argent, le logiciel gratuit que j'utilise quotidiennement est un outil de suivi de la valeur nette et des investissements appelé Personal Capital. Une autre application de suivi d'argent populaire est Mint, que j'utilisais, but switched to Personal Capital because it has much more robust features (to dive deeper into both check out my Personal Capital vs Mint review).

For a step by step blueprint of how I use it, consultez ma revue Personal Capital. No matter where you are in your financial journey it’s incredibly important to track your money and I highly recommend checking out Personal Capital because it’s the best free tracking app available and they keep adding new features.

Apprendre encore plus:

- 51 Best Money Tips

- Que dois-je faire avec mon argent ?

- How to Spend Less Money:A Comprehensive Guide

- 15 Best Finance YouTube Channels

- Comment gérer votre argent

That’s how you manage money. You got this! How do you manage your money?

-

Les 15 meilleurs conseils comptables pour les petites entreprises et les startups

Une bonne gestion des finances dune entreprise, et avoir quelquun qui se consacre à ce processus, est un élément crucial du succès pour les petites entreprises et les startups. Selon le Bureau of La

-

12 façons simples de vous réveiller plus riche demain que vous ne l'êtes aujourd'hui

Ici chez Wise Bread, nous aimons parler de création de richesse sur le long terme. Mais que faire si vous voulez valoir plus demain que vous ne lêtes aujourdhui ? Il existe de nombreuses façons de

-

Rejoignez ce leader de la télésanté maintenant

Andrew Keene Alors que la pandémie continue daugmenter, une nouvelle façon de consulter son médecin devient de plus en plus populaire :la télésanté. En effet, même avant la pandémie, la télésanté

-

Qu'est-ce que le développement organisationnel ?

Le développement organisationnel peut être défini comme une méthodologie basée sur des objectifs utilisée pour initier un changement de systèmes dans une entité. Le développement organisationnel est r

la finance

- Top 13 des erreurs de paie des petites entreprises et comment les éviter

- Les meilleures applications d'économie d'argent de 2019

- Qu'est-ce qu'une société d'exploitation immobilière (REOC) ?

- Y a-t-il une meilleure période de l'année pour louer un appartement ?

- Qu'est-ce que la parité des taux d'intérêt (IRP) ?

- Examen de l'assurance automobile USAA:Gamme d'options de couverture et de réductions pour les militaires et leurs familles

-

Comment obtenir des prêts sur salaire Moneytree

Comment obtenir des prêts sur salaire Moneytree Une fois approuvé, vous pouvez choisir comment recevoir vos fonds. Faire une demande de prêt sur salaire Moneytree est simple et rapide, mais il y a certaines choses que vous devez savoir avant de fr...

-

Faites ces 5 correctifs après l'échec d'une vente de maison

Faites ces 5 correctifs après l'échec d'une vente de maison La nouvelle est excitante pour quiconque vend une maison :après des mois de mise en scène et de nettoyage, après avoir débattu du prix demandé parfait et organisé des dizaines de projections, vous ave...

-

Comment une carte de débit peut-elle être restreinte ?

Comment une carte de débit peut-elle être restreinte ? Les banques surveillent attentivement vos dépenses afin de détecter déventuelles fraudes. De nombreux Américains utilisent leur carte de débit pour la majorité de leurs achats. Un rapport publié par ...

-

Coût d'opportunité :maîtrisez vos options — maîtrisez votre carrière

Coût d'opportunité :maîtrisez vos options — maîtrisez votre carrière Chaque fois que vous dites oui à quelque chose, vous dites automatiquement non à dautres possibilités et avantages potentiels. Cest appelé, Coût dopportunité. La plupart dentre nous en ont entendu p...