30 jours pour de meilleures finances

Apprendre à gérer vos finances n'est pas quelque chose que la plupart des gens placeraient en tête de leur liste de « choses les plus amusantes à faire », mais nous savons tous que nous ignorons l'argent et les budgets à nos risques et périls. Avoir une bonne maîtrise de l'argent qui entre et de l'argent qui sort est une première étape essentielle. Mais vous n'avez pas à être débordé. En réservant entre 5 et 30 minutes par jour, vous pouvez transformer radicalement vos finances en 30 jours. Voici un de ces plans :

Jour 1 : Compilez toutes vos dépenses et revenus. Répartissez-les par catégories telles que l'épargne (comptes de retraite, fonds d'urgence), Hypothèque/Loyer, Dépenses du ménage (nourriture, utilitaires, l'huile de chauffage, etc.), Les déplacements (péages, cartes de trains de banlieue), Remboursement de la dette (prêts étudiants), Divertissement. Il n'a pas besoin d'être parfait, juste terminé. Utilisez un service comme Mint, un logiciel comme Excel ou même simplement un bon vieux stylo et du papier - tout ce avec quoi vous êtes à l'aise. Les budgets annuels sont plus précis car vous verrez des dépenses irrégulières comme des impôts fonciers ou des cadeaux.

En rapport >> Construire un budget à revenu variable

Jour 2 : Continuez à compiler vos dépenses et vos revenus. Vous aurez peut-être besoin d'un deuxième jour pour regrouper toutes vos dépenses et revenus au même endroit, utilisez donc cette journée pour le faire, puis révisez tout pour vous assurer que tout est correct.

Jour 3 : Faire un plan de dépenses en utilisant les données compilées au jour 1. Vos dépenses correspondent-elles à ce que vous souhaitez qu'elles soient ? Voulez-vous économiser davantage ou êtes-vous satisfait de la façon dont les choses se passent? Choisissez un domaine de votre budget (un seul domaine) où vous souhaitez réduire les dépenses.

Jour 4 : Planifiez pour économiser de l'argent dans ce domaine de votre budget. Si, par exemple, c'est pour réduire les repas au restaurant, parcourez Pinterest et faites un plan de repas pour le mois prochain. Si cela peut vous aider à vous en tenir au processus, Un plan de repas à 5 $ peut valoir la peine.

Jour 5 : Réduisez vos dépenses fixes. Dans mon expérience, au lieu d'essayer de pincer un sou, regardez attentivement votre fixe, dépenses récurrentes et déterminez où vous pouvez économiser de l'argent sans sacrifier votre qualité de vie. Par exemple, si vous pouvez passer 10 minutes au téléphone et réduire votre facture de téléphone portable de 10 $ par mois, c'est 120 $ facile pour le reste de l'année sans aucun effort. Voici d'autres idées pour réduire facilement et rapidement les dépenses fixes :

Faire du covoiturage

- Faites du stop et vous économiserez de l'essence, l'usure et contribuent à réduire la congestion sur nos routes pour démarrer.

Énergie

- Si vous faites un projet familial de contrôler le thermostat et de laver vos vêtements à l'eau froide, votre facture mensuelle de services publics va baisser. Mieux encore, installez un thermostat programmable et remplacez vos ampoules par des LFC ou des LED.

Téléphones portables

- Vérifiez si votre entreprise a un fournisseur de téléphonie mobile préféré qui offre des réductions sur tous les plans personnels de l'employé. Dans certains cas, cela peut aller jusqu'à 15 %.

- Vérifiez votre consommation de données. Si vous ne vous approchez pas de votre limite chaque mois, passez au forfait de données le plus bas et le moins cher. Vous pouvez le faire en ligne en quelques minutes.

Télévision par câble

- Si vous constatez que vous ne regardez qu'une ou deux émissions sur le câble et le reste en streaming, coupez les ponts avec votre câblodistributeur. Pas la peine.

l'Internet

- Sauf si vous aimez votre service actuel ou êtes enfermé dans un contrat, il peut être payant de profiter d'une nouvelle offre client, surtout maintenant que vous n'êtes plus connecté à votre câblodistributeur. Comparer les prix.

Assurance

- Passez en revue vos franchises et remises. Vous pouvez augmenter vos franchises pour une facture moins chère - sachez simplement qu'il se passe quelque chose, vous devrez payer plus de votre poche. Une autre solution simple consiste à vérifier le kilométrage annuel que vous avez partagé avec votre opérateur. Les compagnies d'assurance automobile basent vos primes sur la quantité que vous conduisez chaque année et cela peut changer. Ceci est particulièrement courant si vous avez changé d'emploi ou de trajets domicile-travail. N'oubliez pas les bons rabais étudiants.

Refinancement de la dette

- Le refinancement de votre hypothèque ou la consolidation de prêts étudiants peuvent réduire considérablement vos coûts mensuels, assurez-vous simplement que vous n'allongez pas la durée du prêt sans une analyse détaillée des coûts et des avantages.

Assurance hypothécaire privée

- Si vous mettez moins de 20 % sur votre maison, vous payez probablement une assurance hypothécaire privée. Mais ce que la plupart des gens ne savent pas, c'est qu'ils peuvent l'annuler plus tôt si certaines conditions sont remplies. Deux scénarios courants qui rendent cela possible sont si vos capitaux propres augmentent plus que prévu ou si vous êtes plus agressif dans le remboursement de votre solde de capital et que vous pouvez obtenir le solde de l'hypothèque à moins de 80 % de la valeur d'origine. Pour confirmer votre « date de fin » PMI actuelle, vous pouvez la trouver par écrit sur votre formulaire de divulgation PMI ou appeler votre prêteur. Notez que vous devez généralement être dans votre maison depuis au moins deux ans. Selon Freddie Mac, l'acteur parrainé par le gouvernement sur le marché hypothécaire secondaire, le paiement PMI moyen se situe entre 30 $ et 70 $ par mois pour chaque 100 $, 000 empruntés.

Des ordures

- Si vous devez payer pour un service privé d'ordures ménagères, vérifiez et voyez s'ils offrent un bac à compost ou un bac de recyclage plus grand. S'ils y vont. Demandez ensuite une remise en échange d'une poubelle plus petite. En privilégiant le seul jeter non alimentaire et non recyclable, vous pouvez réduire vos déchets réels d'un montant surprenant.

Jour 6 : Gérez votre dette de carte de crédit. Si vous avez une dette de carte de crédit, appelez et demandez à négocier l'APR vers le bas. Voyez s'il existe des offres APR à zéro pour cent (vérifiez les frais de transfert) dont vous pouvez profiter.

Pour ceux qui ont un crédit bon à excellent, nous recommandons Chase Slate® car vous pouvez économiser avec des frais de transfert de solde de 0 $, un TAEG de lancement de 0% pendant 15 mois sur les achats et transferts de solde dans les 60 jours suivant l'ouverture du compte, et des frais annuels de 0 $. Cela peut vous donner une marge de manœuvre bien nécessaire si vous payez des intérêts élevés sur les soldes de cartes de crédit que vous renouvelez de mois en mois. (Vérifiez votre relevé pour voir combien vous payez. Cela pourrait facilement se chiffrer en centaines, selon vos soldes.)

Prévoyez de rembourser avant la fin de la période promotionnelle, mais surtout n'utilisez pas ce temps pour construire une nouvelle dette. Cela irait à l'encontre de l'objectif. Si vous n'avez pas de dette de carte de crédit, vous pouvez prendre une journée de congé ou avancer !

Jour 7 :D'ACCORD! Il est temps de appelez cette compagnie de câble/Internet. Ne payez pas pour ce que vous n'utilisez pas.

Jour 8 : Tirez votre rapport de crédit. Vous pouvez obtenir un rapport de crédit gratuit auprès de chacune des trois agences d'évaluation du crédit. Je les espace généralement une fois tous les quatre mois, Je me tiens donc au courant de mon rapport tout au long de l'année. Par exemple, vous pouvez obtenir le rapport de crédit Experian le jour 8. Programmez un rappel pour obtenir le rapport de crédit Transunion en mai et le rapport Equifax en septembre. Le SEUL site Web sur lequel vous pouvez obtenir des rapports de crédit vraiment gratuits est Annualcreditreport.com. Voyez-vous des écarts? Signalez-les immédiatement. Les erreurs sur votre crédit vous coûtent de l'argent en rendant l'emprunt plus cher.

Jour 9 : C'est le jour pour acheter une meilleure assurance auto. En plus des remises ci-dessus, si vous n'avez pas suivi de cours de conduite sécuritaire en ligne, vérifiez combien vous pouvez économiser si vous le prenez maintenant. La plupart du temps, passer quelques heures et 25 $ pour suivre le cours peut économiser beaucoup plus sur votre assurance.

Jour 10 : Automatisez vos finances. Configurez un transfert automatique de tout l'argent que vous avez économisé au cours des derniers jours. Pour l'étirer un peu, essayez d'ajouter un peu plus à votre fonds de retraite. Si vous avez obtenu une augmentation récemment, pouvez-vous transformer cela en économies ? La plupart du temps, vous ne manquerez jamais l'argent car vous avez vécu avec le revenu avant l'augmentation. Si vous n'avez pas reçu d'augmentation ces derniers mois, pouvez-vous vous asseoir avec votre manager pour une évaluation et demander une augmentation ? Si vous pouvez accomplir cela, c'est une autre grande victoire pour vous !

Jour 11 : Désencombrer. C'est tellement agréable d'être organisé, donc passer une journée à désencombrer et mettre les choses en ordre peut être un moment très productif, surtout si vous pouvez nettoyer un espace (ou une pièce) et trouver quelque chose que vous pouvez vendre.

Jour 12 : Bénéficiez du désencombrement. Continuez à désencombrer et trouvez deux autres choses dont vous pouvez vous débarrasser, faire un don, ou vendre.

Jour 13 : Publiez ces articles et choses à vendre. Dès que vous les vendez, prenez 25 pour cent du produit pour le plaisir et transférez le reste à l'épargne. Prévoyez une journée chaque mois pour le reste de l'année et mettez-vous au défi de vendre une chose chaque mois. Vous pourriez vous retrouver avec un bon fonds de vacances en faisant simplement cela!

Jour 14 :Pendant que vous êtes en mode désencombrement, désencombrer vos finances. Recevez-vous toujours des factures papier ? Pouvez-vous vous inscrire aux e-factures ? Assurez-vous de prévoir une heure chaque mois pour obtenir les fichiers .pdf et enregistrez-les si vous souhaitez conserver les factures. Si vous êtes à l'aise avec l'idée, pouvez-vous payer automatiquement certaines factures ? Détruisez les documents dont vous n'avez plus besoin.

En rapport >> Faites le ménage de printemps dans votre maison financière

Jour 15 : Organisez votre dossier financier. Créez quelques dossiers (virtuels ou physiques). Faites-en un pour les reçus fiscaux pour économiser tout au long de l'année, un pour les documents que vous devez conserver pour référence future (comme un chèque annulé pour un dépôt de garantie jusqu'à ce que vous récupériez le dépôt), et un pour les documents tournants mensuels (reçus dont vous pouvez vous débarrasser après rapprochement avec les relevés de carte de crédit, les factures dont vous pouvez vous débarrasser après les avoir payées, etc.)

Jour 16 : Avoir un rendez-vous financier avec votre partenaire (le cas échéant). Êtes-vous financièrement sur la même longueur d'onde avec votre partenaire ? Si l'un de vous gère les finances, parler de votre budget, objectifs et plans de dépenses avec votre partenaire et faites-le participer au plan de match.

Jour 17 :Sur la base de votre discours, créer un document financier principal que votre partenaire peut rechercher à tout moment. Cela devrait avoir votre valeur nette actuelle, budget et une liste de tous vos comptes avec mots de passe. Assurez-vous de le crypter et de conserver une copie dans un endroit très sûr. Le Big Book of Everything a un excellent modèle pour terminer cette tâche facilement. Vous n'avez pas à tout remplir et vous n'avez pas à tout faire aujourd'hui. Commencez dès aujourd'hui et continuez à y travailler jusqu'à ce qu'il soit terminé.

Jour 18 :Prenez une journée de plus pour travailler sur votre fichier maître.

Jour 19 : Faites un inventaire du ménage. Pour que l'assurance habitation et locataire soit précise, vous devez savoir ce que vous possédez et combien il en coûtera exactement pour le remplacer. C'est le bon moment pour faire l'inventaire des choses de valeur. Rassemblez toutes les informations de garantie et mettez-les au même endroit. Si vous avez des articles coûteux, prendre rendez-vous pour les faire évaluer. En fonction de votre inventaire, avez-vous suffisamment d'assurance ou suffisamment d'un fonds d'urgence pour vous auto-assurer ? Si non, mettre à jour votre assurance ou faire un plan pour économiser de l'argent pour les remplacer vous-même en cas de sinistre.

Jour 20 : Faites un audit bancaire. Payez-vous votre compte courant ou votre carte de crédit? Si vous êtes, il est temps de changer de banque. Recherchez un compte courant gratuit. Vérifiez auprès de votre coopérative de crédit locale ou demandez à la banque des moyens d'éviter de payer des frais.

Jour 21 : Faites une vérification des taux d'intérêt. Obtenez-vous le meilleur taux d'intérêt possible? Personnellement, Je ne cherche pas très souvent les taux d'intérêt parce que les taux d'intérêt actuels sont si bas. Mais une fois par an pour m'assurer que mon argent fonctionne le mieux possible ? Je le ferai! Je le garderais plus fréquemment si j'avais des certificats de dépôt, bien que!

Jour 22 : Faites un audit d'investissement. Combien payez-vous en ratio de dépenses? Existe-t-il des moyens de réduire cela et d'améliorer votre rendement ?

Jour 23 : Faites un audit énergétique. Avez-vous des vampires énergétiques ? Recherchez dans votre bibliothèque locale un appareil « Kill-a-watt ». Notre bibliothèque dispose d'un kit que nous pouvons emprunter pour vérifier la consommation d'énergie. Vérifiez auprès de votre entreprise de services publics si elle effectuera un audit gratuit. Beaucoup d'entre eux le font, et ils offrent également une remise si vous utilisez une entreprise préférée pour résoudre les problèmes.

Jour 24 : Corrigez certains éléments de votre audit énergétique. Y a-t-il quelque chose qui est apparu dans votre audit énergétique que vous pouvez facilement corriger vous-même ? par exemple, ajouter une simple isolation aux fenêtres?

Jour 25 : Faites un audit d'abonnement. Avez-vous des abonnements — magazines, divertissement en ligne comme Hulu ou Netflix ? Vérifiez les services en ligne de votre bibliothèque pour voir s'ils peuvent être remplacés gratuitement. Pendant que vous y êtes, vérifiez tous les services offerts par votre bibliothèque. Vous pourriez économiser beaucoup d'argent en utilisant davantage votre bibliothèque (billets bon marché pour les attractions locales, abonnements à des magazines, laissez-passer musées, laissez-passer pour le parc d'État, services publics de notaire pour n'en citer que quelques-uns).

Jour 26 : Trouvez d'autres façons d'économiser. Consultez la page RH de votre employeur, la page des avantages de votre société de carte de crédit, la page de remise de votre compagnie d'assurance et les pages de tout autre abonnement (comme AAA) pour voir les remises auxquelles vous avez droit. Dans mon emploi précédent, on nous a fourni un abonnement gratuit à la salle de gym. Cependant, la plupart de mes collègues ignoraient totalement cet avantage. VISA, Carte maîtresse, American Express et Discover offrent tous de nombreux avantages à leurs titulaires de carte qui peuvent économiser de l'argent avec des billets à prix réduit, garanties prolongées, etc. Faites une liste de ces remises et gardez-la à portée de main.

Jour 27 : Calculez votre salaire horaire réel. C'est très stimulant. Si vous savez combien d'heures chacun de vos achats vous coûte, vous verrez tout avec une nouvelle perspective qui vous aidera à économiser beaucoup plus dans les mois à venir.

Jour 28 : Emmenez quelqu'un déjeuner. Oui, Je t'ai demandé de dépenser de l'argent ! Prenez quelqu'un que vous admirez et dont vous voulez apprendre, sortir pour déjeuner. Posez des questions et écoutez davantage. C'est probablement le meilleur argent que vous puissiez dépenser pour votre carrière.

Jour 29 : Mettez à jour vos informations. Assurez-vous que vos informations de bénéficiaire pour tous vos comptes sont à jour.

Jour 30 : Mettez à jour votre testament s'il y a eu un changement dans votre patrimoine ou votre situation de vie depuis la dernière mise à jour (ou prenez rendez-vous avec l'avocat pour le faire dès que possible).

Ouf! En espérant s'attaquer à une tâche à la fois, un jour à la fois sera motivant et satisfaisant. Même si vous n'êtes pas en mesure d'accomplir la tâche un jour précis, ne vous réprimandez pas et n'abandonnez pas. Continuez simplement le lendemain. A la fin des 30 jours, vous aurez une bien meilleure gestion de vos finances!

Quelles mesures concrètes mais plus modestes avez-vous prises récemment pour mieux gérer vos finances ?

-

Le revenu moyen d'une famille américaine

Vous entendez beaucoup parler de la famille américaine moyenne. Combien de membres compte-t-elle, où vivent-ils, Quest ce quils mangent? Tous ces sujets sont populaires. Mais le principal chiffre évoq

-

Comment remplacer un pare-brise en Géorgie gratuitement avec une assurance tous risques ?

Un pare-brise fissuré ou brisé peut gâcher votre journée, mais il peut exister des moyens de le faire réparer ou remplacer gratuitement en Géorgie. Dans la capitale de létat, Atlanta, Les coûts de rem

-

Comment planifier le séjour ultime [+ imprimables gratuits]

Quand tu parles de vacances, certains imaginent longtemps, voyages luxueux au loin, lieux étrangers, manger de la cuisine locale et embrasser un nouveau lieu. Dautres imaginent des voyages en voiture

-

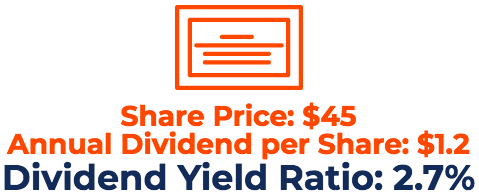

Qu'est-ce que le rendement du dividende ?

Le Dividend Yield est un ratio financier qui mesure la valeur annuelle des dividendes reçus par rapport à la valeur marchande Capitalisation boursièreLa capitalisation boursière (capitalisation boursi

la finance

-

Qu'est-ce que la corrélation série ?

Qu'est-ce que la corrélation série ? La corrélation en série est un terme statistique utilisé pour décrire la relation - en particulier, la corrélation – entre la valeur actuelle dune variable et une valeur retardée de la même variable à...

-

5 astuces pour consolider vos dettes et économiser de l'argent

5 astuces pour consolider vos dettes et économiser de l'argent Si vous êtes dans le rouge, rembourser largent que vous devez le plus rapidement possible peut vous faire économiser beaucoup. Plus vous conservez un solde sur les cartes de crédit et les prêts, plus ...

-

Comment transférer automatiquement un chèque mensuel de sécurité sociale d'une banque à une autre ?

Comment transférer automatiquement un chèque mensuel de sécurité sociale d'une banque à une autre ? Les gens devaient attendre que leurs chèques de sécurité sociale arrivent par la poste, généralement la première semaine du mois. Cependant, depuis 2013, la Social Security Administration a exigé que ...

-

Comment vérifier les points de ma carte Kmart Rewards

Comment vérifier les points de ma carte Kmart Rewards Kmart offre des points de récompense - appelés points Shop Your Way - à ses acheteurs pour augmenter la valeur de leur expérience dachat. En échangeant ces points, les acheteurs peuvent économiser de ...