Abstention hypothécaire :comprendre les principes de base

Lorsque votre budget est serré en raison d'un revers financier, comprendre comment gérer les dépenses est écrasant. Heureusement, il existe des options comme l'abstention hypothécaire pour alléger le fardeau financier résultant de crises comme la pandémie de COVID-19. L'abstention hypothécaire se produit lorsque votre agent hypothécaire ou votre prêteur vous permet de suspendre ou de réduire vos paiements pendant un certain temps.

De nombreux propriétaires, difficulté à payer des factures et à effectuer des versements hypothécaires, ne considérez pas l'abstention parce qu'ils ne savent pas comment cela fonctionne. Bien que l'abstention hypothécaire ne soit pas idéale, cela peut être une option viable pour les emprunteurs de se remettre sur la bonne voie avec des paiements mensuels et d'éviter la forclusion. La première étape consiste à bien comprendre ce qu'est l'abstention hypothécaire, et puis déterminez si cela en vaut la peine.

Qu'est-ce que l'abstention hypothécaire?

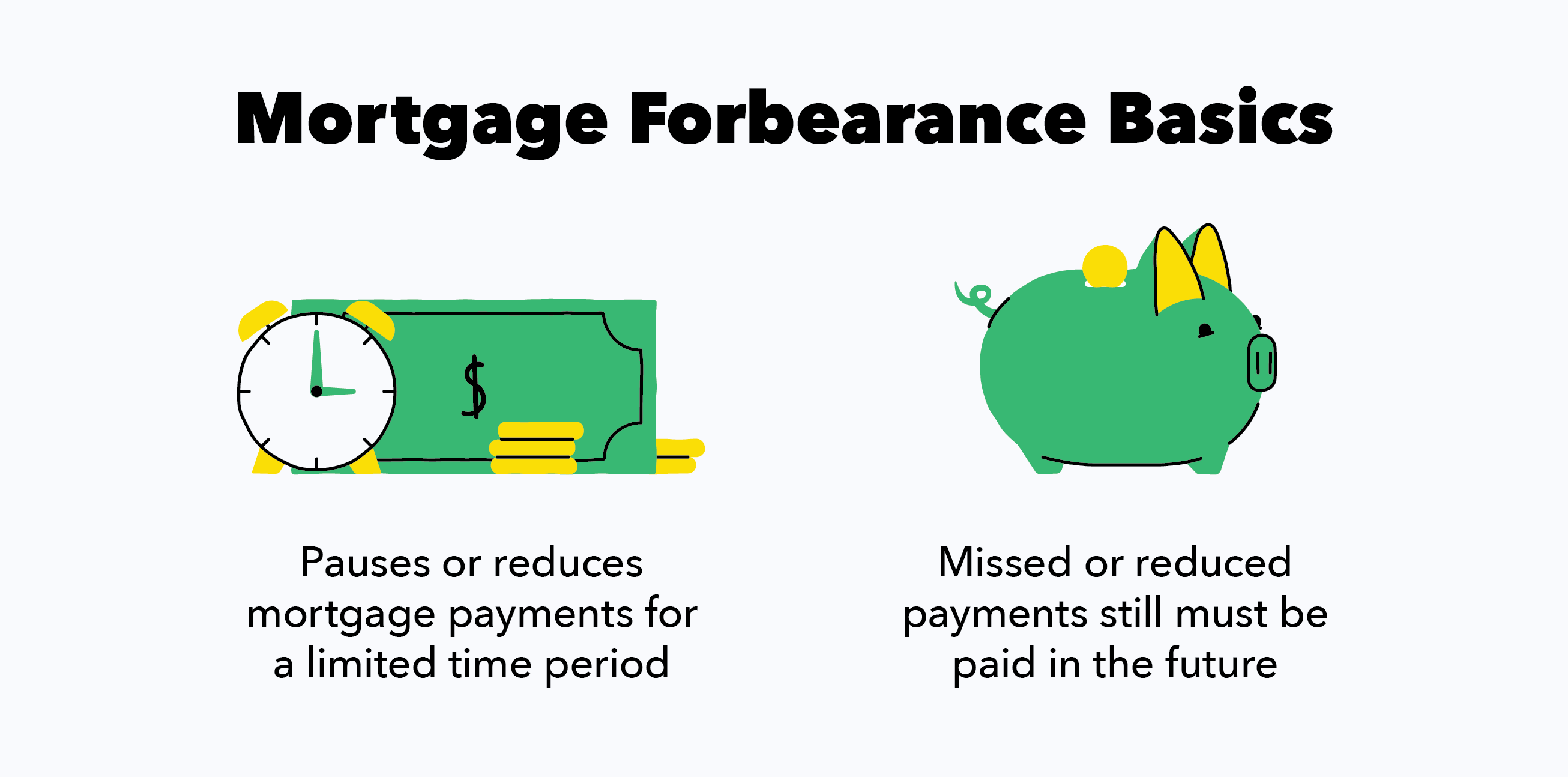

L'abstention hypothécaire, c'est lorsqu'un propriétaire peut suspendre temporairement ses versements hypothécaires en raison de difficultés financières. Bien que les délais de paiement soient retardés, l'emprunteur est toujours tenu d'effectuer tous les versements hypothécaires à l'avenir.

Tout simplement, l'abstention hypothécaire peut être une option si vous :

- Paiements hypothécaires déjà manqués ou vous êtes sur le point de manquer un paiement

- A éprouvé des difficultés financières temporaires

L'une des idées fausses les plus courantes est que « tolérance » signifie « pardon ». Cependant, l'abstention hypothécaire ne signifie pas que les paiements sont effacés. Même si l'abstention est moins dommageable pour votre pointage de crédit qu'une forclusion, des pénalités de crédit sont toujours possibles sur toute la ligne.

Il est sage d'exclure toute alternative avant de décider d'aller de l'avant avec indulgence. Bien que les options suivantes ne soient pas idéales, il est important de se poser ces questions :

- Avez-vous envisagé de retirer de l'argent des comptes de retraite? L'aide au coronavirus, Soulagement, et la sécurité économique (CARES) Act permet des retraits jusqu'à 100 $, 000 de l'épargne-retraite sans pénalité.

- Avez-vous envisagé d'emprunter avec une carte de crédit ou d'utiliser des lignes de crédit à découvert pour couvrir les paiements hypothécaires?

Comment fonctionne l'abstention hypothécaire

Des accords d'abstention hypothécaire sont offerts aux propriétaires qui ont subi une perte de revenu importante. La demande d'abstention hypothécaire peut prendre de 30 à 60 jours pour la plupart des programmes. L’abstention hypothécaire peut se produire de deux manières principales :

- Votre société de prêts hypothécaires peut suspendre temporairement vos versements hypothécaires pour une période déterminée.

- Votre société de prêts hypothécaires peut vous permettre d'effectuer des versements réduits pendant une période convenue.

Si vous êtes admissible à l'abstention, vous et votre société de prêts hypothécaires négociez les modalités de votre entente. Vous déciderez de la durée de la période d'abstention hypothécaire, le montant de votre paiement, et les modalités de remboursement. Pendant des périodes comme la pandémie où des millions de personnes ont besoin d'un allégement hypothécaire, soyez proactif, mais soyez également prêt pour un long temps d'attente d'appel.

Comment faire une demande d'abstention hypothécaire en 2 étapes

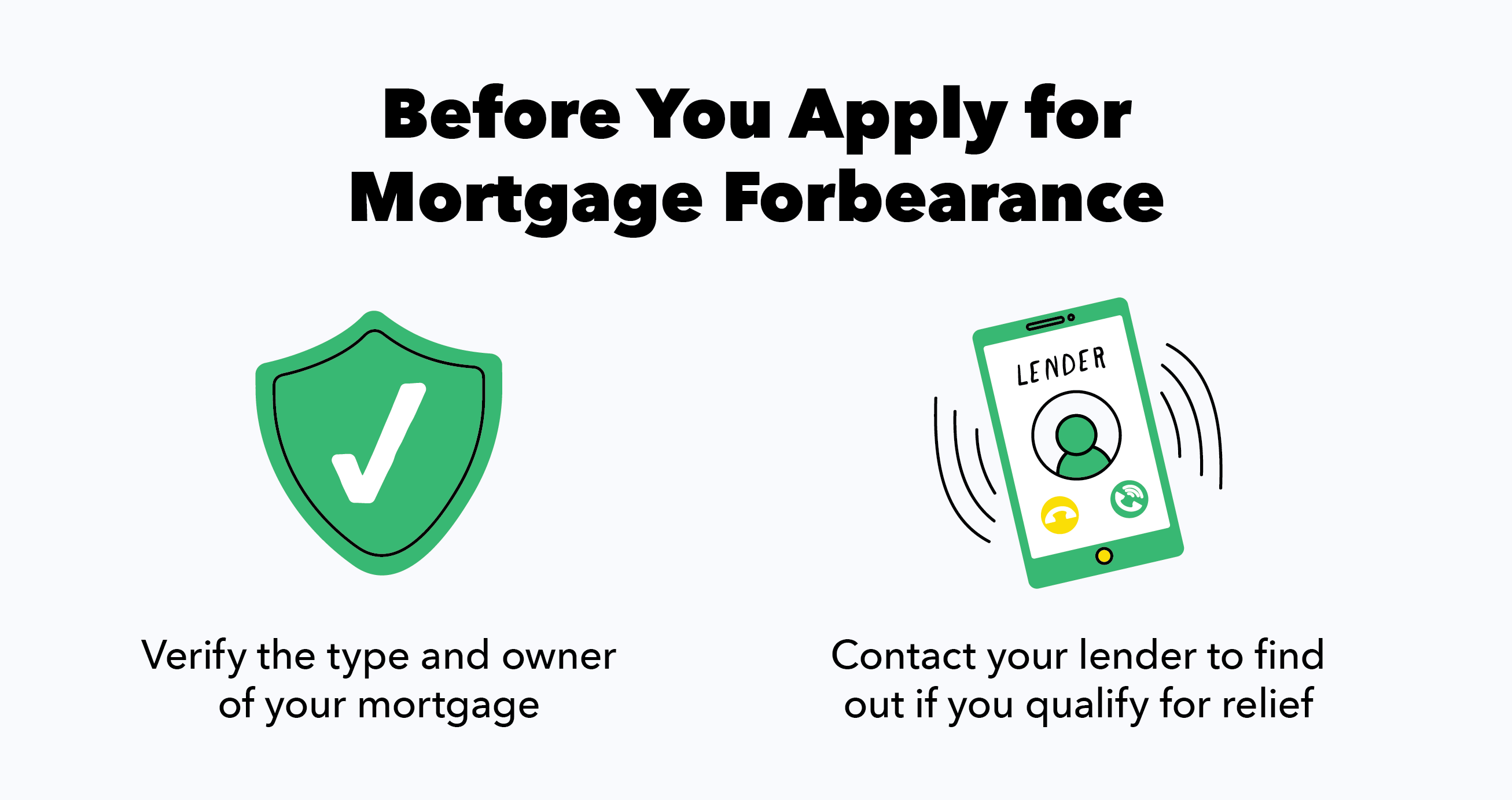

Étape 1 :Vérifiez votre type de prêt hypothécaire

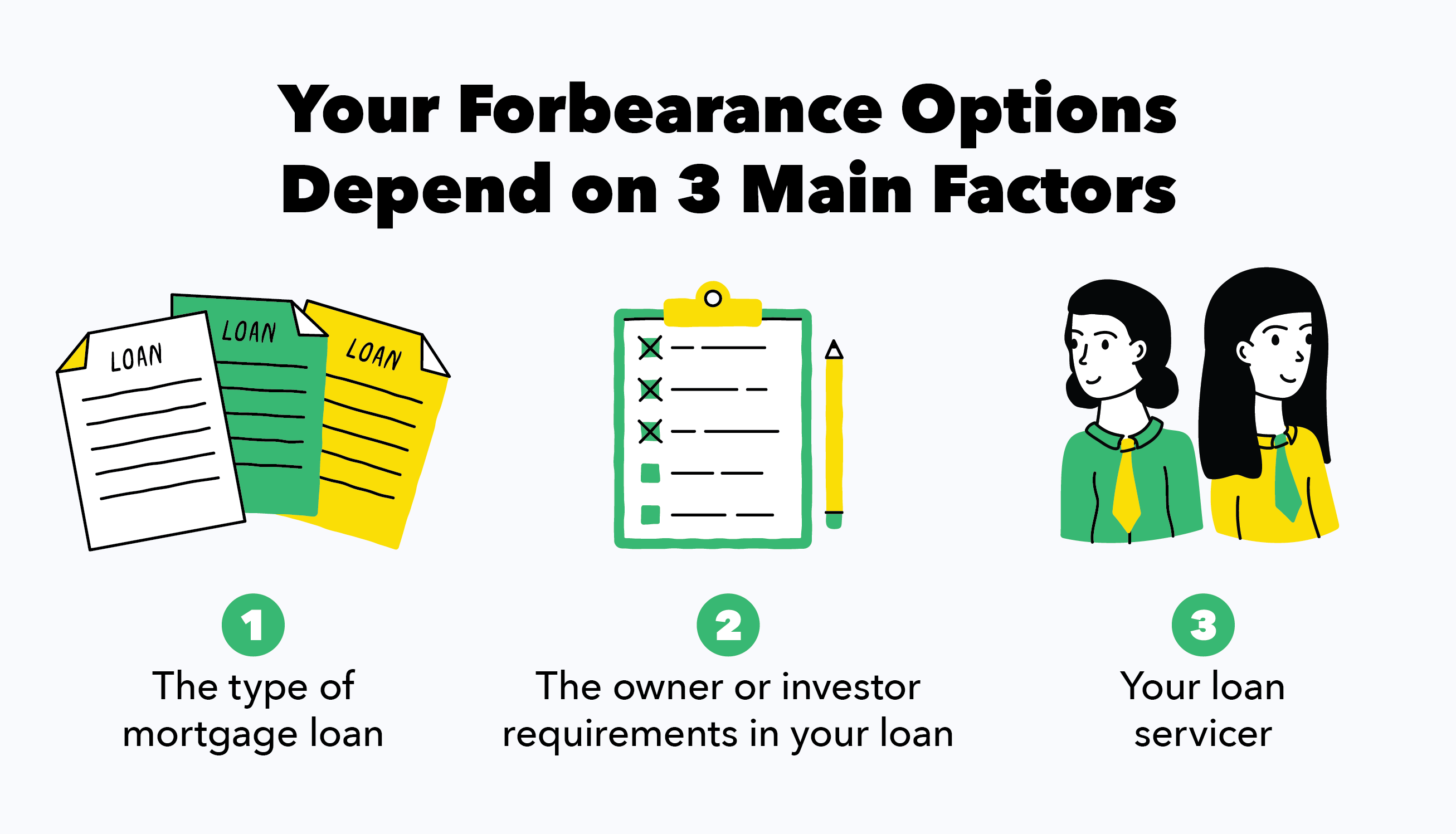

Le type d'aide hypothécaire à votre disposition dépend de votre type de prêt hypothécaire. Votre prêt hypothécaire est-il garanti par le gouvernement fédéral? Les agences et entités ayant des hypothèques garanties par le gouvernement fédéral comprennent :

- Les entreprises parrainées par le gouvernement (GSE) telles que Fannie Mae et Freddie Mac qui s'occupent des prêts conventionnels.

- Vérifiez si votre prêt est garanti par Fannie Mae ici.

- Vérifiez si votre prêt est garanti par Freddie Mac ici.

- La Federal Housing Administration et le U.S. Department of Housing and Urban Development garantissent les prêts FHA et HUD.

- Vérifiez si votre prêt est soutenu par la FHA ou par le HUD ici.

- Le ministère de l'Agriculture garantit des prêts tels que USDA Direct et USDA Guaranteed.

- Vérifiez si votre prêt est garanti par l'USDA ici.

- Le ministère des Anciens Combattants garantit les prêts VA.

- Vérifiez si votre prêt est adossé à VA ici.

Il y a certaines circonstances, comme la pandémie de COVID-19, qui incitent le gouvernement à adopter des lois qualifiant un grand nombre de propriétaires pour l'abstention hypothécaire. Par exemple, l'aide au coronavirus, Soulagement, et la loi sur la sécurité économique (CARES) a été promulguée et aide les propriétaires avec des hypothèques garanties par le gouvernement fédéral.

En vertu de la loi CARES, les propriétaires avec des prêts hypothécaires garantis par le gouvernement fédéral peuvent suspendre ou réduire temporairement leurs paiements, sans aucun impact négatif sur leur pointage de crédit pour les paiements manqués pendant l'abstention approuvée. Si votre prêt hypothécaire n'est pas garanti par une agence ou une entité fédérale, le prêt ne sera pas couvert par la loi CARES. Dans ce cas, il est important de contacter votre fournisseur de services de prêt.

Si vous n'avez pas de prêt hypothécaire garanti par le gouvernement fédéral, vous pouvez trouver le nom de votre agent de prêt en effectuant une recherche sur le site Web des systèmes d'enregistrement électronique des prêts hypothécaires (MERS) ici. Aussi, gardez à l'esprit que l'agent hypothécaire que vous payez chaque mois peut ne pas être le propriétaire de votre hypothèque. Le Consumer Financial Protection Bureau (CFPB) explique comment trouver le propriétaire de votre prêt hypothécaire en trois étapes faciles ici.

Étape 2 :Communiquez avec votre prêteur pour discuter des options d'allégement hypothécaire

Une fois que vous connaissez le type et le propriétaire de votre prêt hypothécaire, il est temps de communiquer avec votre prêteur pour discuter de vos options d'abstention hypothécaire. De nombreux experts recommandent de contacter d'abord un conseiller en logement agréé, puis de lui demander de vous aider à contacter votre prêteur. Les conseillers en logement peuvent aider à éviter toute confusion et à s'assurer que les emprunteurs et les prêteurs se comprennent.

Que vous travailliez avec un conseiller ou non, assurez-vous de rassembler les informations suivantes avant d'appeler votre prêteur :

- Vos estimations de revenus actuels et futurs

- Une estimation de vos dépenses mensuelles actuelles

- Votre dernier relevé hypothécaire

- Documentation de ce qui a causé vos difficultés financières

- Une estimation de la durée pendant laquelle vous aurez du mal à effectuer vos versements hypothécaires

N'oubliez pas d'enregistrer le nom de la personne à qui vous parlez, et prenez des notes complètes pendant votre conversation. Chaque étape de votre processus de demande d'abstention doit être documentée par écrit. Veillez à ne pas prendre votre décision d'abstention sur la base d'une seule conversation avec votre prêteur. Les emprunteurs qui se précipitent dans l'abstention pourraient regretter leur décision et risquer de faire face à des problèmes de crédit ou même à une forclusion.

Conseils pour le remboursement de l'abstention hypothécaire

Si vous décidez d'aller de l'avant avec l'abstention hypothécaire, assurez-vous qu'il existe une trace écrite précise pour éviter les problèmes à l'avenir. Après le dépôt de votre candidature, recherchez un e-mail ou une lettre d'approbation contenant les conditions de votre abstention et les détails de votre plan de remboursement.

Il existe plusieurs façons de gérer le remboursement d'un prêt hypothécaire, selon si votre prêt est soutenu par le gouvernement fédéral ou privé. Les prêts garantis par le gouvernement vous permettent de reporter les versements hypothécaires jusqu'à un an, ce qui signifie que vous devrez éventuellement rembourser un an d'hypothèque et d'intérêts. Une autre option est le rétablissement du prêt, ce qui est pratique si vous avez déterminé que vous pouvez actualiser votre hypothèque en remboursant vos versements suspendus en une seule fois.

Dans certains cas, les particuliers peuvent effectuer des paiements partiels, pendant leur abstention et qui réduira leur solde global dû à la fin de la période. Si vous éprouvez toujours des difficultés à la fin de la période d'abstention, votre société de prêts hypothécaires travaillera généralement avec vous pour décider de la meilleure marche à suivre. Certaines options courantes qui sont offertes en tant qu'assistance supplémentaire comprennent :

- Modification de votre prêt. La modification de prêt n'est pas toujours possible, mais parfois, vous pouvez travailler avec votre société de prêts hypothécaires pour modifier les conditions de votre prêt hypothécaire afin de le mettre à jour.

- Le report des paiements. Bien que les prêts fédéraux en vertu de la loi CARES ne soient pas approuvés pour le report, il existe des cas où le report de paiements suspendus ou en souffrance (y compris les intérêts, impôts, et les frais d'assurance) sont possibles.

- Prolongation de votre plan d'abstention. Une prolongation d'abstention est une option viable si vous avez un prêt hypothécaire garanti par le gouvernement fédéral. Par exemple, La loi CARES permet aux prêteurs de prolonger la période d'abstention jusqu'à 180 jours supplémentaires sans frais, pénalités, ou des intérêts supplémentaires ajoutés à votre compte.

Quelle que soit votre situation, assurez-vous de clarifier chaque détail de votre accord de remboursement de l'abstention avec votre prêteur hypothécaire afin qu'il n'y ait pas de surprises.

Ressources additionnelles

Il existe de nombreuses ressources éducatives gratuites approuvées par le gouvernement et disponibles pour les propriétaires afin de connaître leurs options. Par exemple, Les agences de conseil en logement gratuites approuvées par le HUD peuvent vous aider à négocier avec votre prêteur ou votre agent de prêt. Vous pouvez également appeler le 1-888-995-HOPE (4673) pour des conseils gratuits en matière de logement. Pour éviter les conseillers en logement frauduleux ou autres escroqueries hypothécaires, voici quelques exemples de drapeaux rouges :

- Ils facturent des frais initiaux élevés pour leurs services.

- Ils font des promesses sans fondement, comme la promesse de vous obtenir une modification de prêt.

- Ils vous demandent de signer votre titre de propriété.

- Ils vous demandent de signer de vagues documents difficiles à comprendre.

- Ils vous disent d'effectuer des paiements à quelqu'un d'autre que votre agent de service ou vous disent soudainement d'arrêter d'effectuer des paiements.

Bien que certains conseillers rémunérés soient légitimes, assurez-vous de savoir que des conseils gratuits sont disponibles. Soyez vigilant car de nombreux escrocs tentent de profiter des personnes qui concluent des accords d'abstention hypothécaire.

Rappelles toi, l'abstention devrait être un dernier recours. Il y a quelques stratégies que vous pouvez essayer d'éviter d'avancer avec patience :

- Vendez des objets de valeur pour gagner suffisamment d'argent pour au moins un paiement.

- Trouvez un deuxième emploi ou commencez une activité secondaire.

- Empruntez de l'argent à un membre de votre famille ou à un ami.

- Retirer de l'argent d'un compte de retraite.

- Bénéficiez de lignes de crédit à découvert.

- Emprunter à partir d'une carte de crédit.

- Lancer un crowdfunding.

En tant que propriétaire en difficulté financière en raison de difficultés comme la pandémie de COVID-19, rappelez-vous que vous avez des options. Bien que l'abstention hypothécaire ne soit pas un scénario idéal, c'est parfois le meilleur choix pour votre situation. En plus de l'abstention hypothécaire, l'utilisation d'une application de budgétisation comme Mint peut vous aider à prendre des décisions éclairées en matière de dépenses. Même en temps de crise, vous avez le pouvoir d'établir un budget et de créer un avenir financier meilleur pour vous et votre famille.

Sources :Bureau de la protection financière des consommateurs 1, 2, 3 | Investopédia | Trésor.gov

-

Taxes sur les crypto-monnaies :un guide des règles fiscales pour Bitcoin,

Ethereum et plus Avec la hausse vertigineuse de la valeur de certaines crypto-monnaies telles que Bitcoin et Ethereum, Les commerçants et les passionnés de crypto peuvent avoir de sérieuses questions

-

Comment les millennials rendent les dentistes plus agréables au goût

Les millennials sont souvent réputés pour avoir investi dans des méthodes de gratification instantanée pour accompagner leur style de vie trépidant. Maintenant, la génération a craqué dans lindustrie

-

7 façons éprouvées de gagner de l'argent en investissant dans l'immobilier

Le secteur de limmobilier est lun des domaines les plus potentiels pour les investisseurs. Pourtant, lobjectif principal des investisseurs serait de tirer le meilleur parti de leurs investissements. P

-

5 façons dont votre compte crypto est différent d'un compte bancaire

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

la finance

-

Comment le divorce peut avoir un impact sur vos paiements de sécurité sociale

Comment le divorce peut avoir un impact sur vos paiements de sécurité sociale Le divorce peut avoir des conséquences financières à long terme qui peuvent rendre plus difficile lassurance dune retraite stable pour vous-même. La bonne nouvelle est que la Social Security Administr...

-

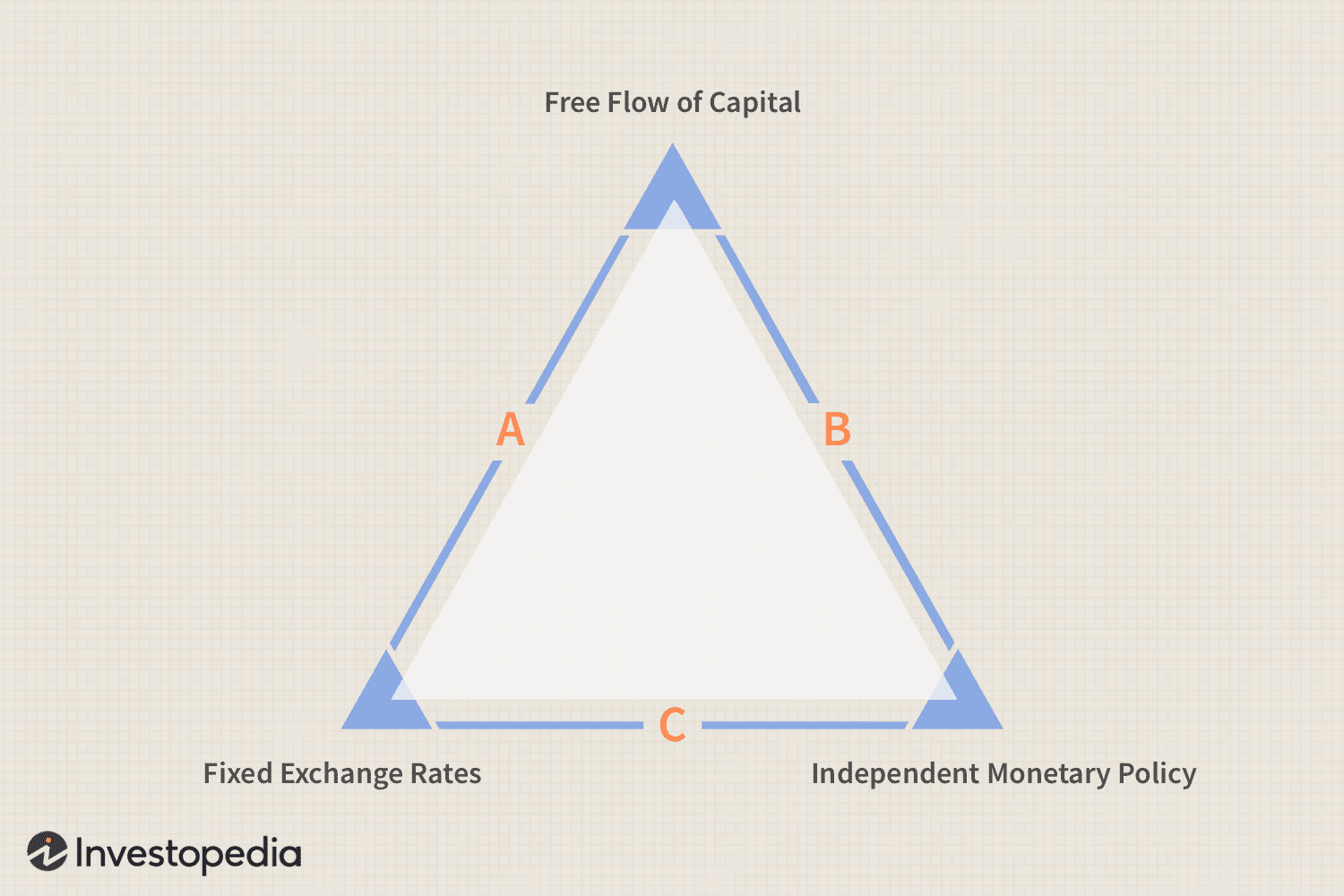

Définition du trilemme

Définition du trilemme Quest-ce quun trilemme ? Trilemme est un terme de la théorie de la prise de décision économique. Contrairement à un dilemme, qui a deux solutions, un trilemme offre trois solutions égales à un probl...

-

5 étapes pour réinvestir les bénéfices pour développer votre entreprise

5 étapes pour réinvestir les bénéfices pour développer votre entreprise Ceci est un article de blog invité par Kate Ashton. Certains entrepreneurs utilisent les bénéfices de leur entreprise à des fins personnelles. Dautres entrepreneurs utilisent les bénéfices de leurs...

-

Comment expulser quelqu'un qui n'a pas de bail,

Comment expulser quelqu'un qui n'a pas de bail, Jamais payé, et réside dans la propriété Si des résidents non autorisés résident sur une propriété qui vous appartient, vous aurez généralement le droit de les retirer de votre propriété via le pr...