FHA vs. Prêts conventionnels :quel est le meilleur ?

Lorsqu'il s'agit de s'offrir une nouvelle maison, vous avez le choix entre plusieurs types de prêts immobiliers. Les acheteurs potentiels comparent souvent le FHA au prêt conventionnel lorsqu'ils recherchent des prêts. Chaque type de prêt est associé à certains stéréotypes, mais nous sommes ici pour vous donner les faits sur les prêts FHA et conventionnels. Cet article vous aidera à comprendre ce qu'est chaque prêt, vous familiariser avec les différences entre eux, et de fournir quelques lignes directrices sur la façon de choisir celui qui vous convient le mieux.

Qu'est-ce qu'un prêt FHA?

Un prêt FHA est assuré par la Federal Housing Administration (FHA). Ces prêts sont émis par des prêteurs privés, mais les prêteurs sont protégés contre les pertes par la FHA si le propriétaire ne rembourse pas. Les prêts FHA sont généralement utilisés pour refinancer ou acheter une maison.

Qu'est-ce qu'un prêt conventionnel ?

Un prêt conventionnel est fourni par un prêteur privé et n'est pas assuré par le gouvernement fédéral. Les conditions d'obtention d'un prêt conventionnel varient selon le prêteur. Lorsqu'il est utilisé pour acheter une propriété, les prêts conventionnels sont généralement appelés prêts hypothécaires.

Différences entre les prêts FHA et conventionnels

La principale différence entre les prêts FHA et conventionnels est de savoir s'ils sont ou non assurés par le gouvernement fédéral. Les prêts conventionnels ne sont pas garantis par le gouvernement fédéral, il est donc plus risqué pour le prêteur de prêter de l'argent. D'autre part, Les prêts FHA sont protégés par le gouvernement, et en raison de moins de risques, ils peuvent généralement proposer de meilleures offres.

Cette différence dans l'assurance fédérale est la raison pour laquelle les prêts FHA et conventionnels varient en ce qui concerne les détails du prêt. Continuez votre lecture pour connaître les différences concernant les exigences de crédit, acomptes minimaux, ratios dette/revenu, limites de prêt, assurance hypothèque, et les frais de clôture.

Prêt FHA Prêt conventionnel Pointage de crédit minimal 500620 Acompte minimum 3,5%3% Ratio dette/revenu maximal Cote de crédit de 500 : 43 %Cote de crédit de 580+ :43-50% Cote de crédit de 620 :33-36%

Pointage de crédit de 740+ :36-45% Limites de prêt Comtés à faible coût :356 $, 362

Comtés à coût élevé :822 $ 375 États-Unis contigus :548 $, 250

Pays à coût élevé, AK, SALUT, et territoires américains :822 $ 375 Assurance hypothécaire Primes d'assurance hypothécaire requises.Assurance hypothécaire privée requise avec mise de fonds inférieure à 20 %. Normes de propriété Des normes plus strictes, la propriété achetée doit être une résidence principale. Normes flexibles, la propriété achetée ne doit pas nécessairement être une résidence principale.

Sources :Manuel de politique de logement unifamilial de la FHA | Fannie Mae 1 2 | Agence fédérale de financement du logement | Freddie Mac | ATH 1 2 | Bureau de la protection financière des consommateurs 1 2

Pointage de crédit

Votre pointage de crédit est un facteur déterminant dans votre admissibilité à un prêt. Votre pointage de crédit est mesuré sur une échelle de 300 (mauvaise cote de crédit) à 850 (excellente cote de crédit). Un bon crédit vous aide à obtenir l'approbation de prêts plus facilement et à de meilleurs taux. Les prêts FHA et conventionnels diffèrent par leurs exigences en matière de pointage de crédit et représentent des options financières pour les particuliers à chaque extrémité du spectre de crédit.

Pointage de crédit minimum pour le prêt FHA : 500

- Accepte un pointage de crédit aussi bas que 500, mais généralement avec un acompte de 10%

- Ces prêts acceptent des cotes de crédit inférieures parce qu'ils sont assurés

- Noter :Certains prêteurs ne peuvent émettre que des prêts FHA avec des notes de crédit plus élevées

Pointage de crédit minimum pour un prêt conventionnel :620

- Le score accepté peut varier d'un prêteur à l'autre

- Ces prêts sont généralement proposés aux particuliers ayant un crédit solide car ils présentent moins de risques pour les prêteurs

Acompte minimum

Un acompte est la somme d'argent versée en pourcentage de votre achat à l'avance.

Acompte minimum sur un prêt FHA :

- 10% de votre achat avec 500 points de crédit

- 3,5% de votre achat avec plus de 580 points de crédit

Acompte minimum sur un prêt conventionnel :

- 3% de votre achat peut être déposé avec un bon crédit

- 5% à 20% de votre prix d'achat est typique

Ratio dette/revenu

Votre ratio dette/revenu est le montant d'argent payé pour la dette chaque mois divisé par votre revenu mensuel total. Pour être éligible à un prêt, vous devez être égal ou inférieur au ratio maximum dette/revenu (DTI).

Directives sur le ratio DTI maximal pour les prêts FHA :

- 43% avec une cote de crédit de 500

- 43-50% avec une cote de crédit de 580

Directives relatives au ratio DTI maximal pour les prêts conventionnels :

- 33-36% avec une cote de crédit inférieure à 740

- 36-45% avec une cote de crédit de 740 ou plus

- 50% le plus élevé autorisé par Fannie Mae

Limites de prêt

Les prêts FHA et conventionnels ont des limites sur le montant que vous pouvez emprunter. Les limites de prêt varient en fonction de votre emplacement et de l'année d'emprunt. Trouvez les limites de prêt 2021 spécifiques à votre comté via l'Agence fédérale de financement du logement.

Limites de prêt FHA 2021

- Comtés à coût élevé :822 $ 375

- Comtés à faible coût :356 $, 362

Limites de prêt conventionnelles 2021

- États-Unis contigus (à l'exclusion des comtés à coût élevé) :548 $, 250

- Alaska, Hawaii, territoires américains, et comtés à coût élevé :822 $ 375

Assurance hypothécaire

L'assurance prêt hypothécaire est souscrite pour protéger le prêteur contre les pertes en cas de non-remboursement de votre prêt. Le fait que vous payiez des primes d'assurance hypothécaire privée ou d'assurance hypothécaire dépend de votre type de prêt et du pourcentage de mise de fonds.

Prêt FHA

- L'assurance hypothécaire est requise pour tous les prêts FHA.

- Elle est versée à la FHA sous forme de primes d'assurance hypothécaire et comprend une prime initiale et mensuelle.

- Les paiements MIP durent toute la vie de votre prêt FHA.

- Pour vous débarrasser des MIP après avoir payé 20% de votre prêt, vous pouvez choisir de refinancer en un prêt conventionnel.

Prêt conventionnel

- L'assurance hypothécaire privée (PMI) n'est requise que lorsqu'un acompte inférieur à 20 % est versé.

- Le PMI se présente sous différentes formes :prime mensuelle, prime initiale, et fractionner les primes.

- Les exigences PMI s'arrêtent une fois que vous avez satisfait à l'une des trois exigences suivantes :

-

- Le montant du principal du prêt est réduit à 80 % avant la fin de la durée du prêt.

- Au moins 78% du solde du principal doit être remboursé.

- La moitié de la durée de votre prêt est passée.

Normes de propriété

Il existe différentes normes de propriété qui doivent être respectées pour utiliser chaque prêt. Les prêts FHA ont des exigences plus strictes, tandis que les prêts conventionnels ont plus de flexibilité.

Prêt FHA

- La propriété achetée avec des prêts FHA doit être votre résidence principale, ce qui signifie que l'emprunteur doit occuper la résidence

- Les prêts FHA ne peuvent pas être utilisés pour investir dans l'immobilier (par exemple, location ou renversement)

- Le titre doit être au nom de l'emprunteur ou au nom d'une fiducie vivante

Prêt conventionnel

- La propriété achetée avec un prêt conventionnel n'a pas besoin d'être une résidence principale - les deuxièmes ou troisièmes résidences sont autorisées

- Les prêts conventionnels peuvent être utilisés pour acheter des immeubles de placement

Avantages et inconvénients de la FHA par rapport aux prêts conventionnels

En raison des différentes différences entre les prêts FHA et conventionnels, chaque type a ses avantages et ses inconvénients respectifs.

Prêt FHA

Prêt conventionnel

Avantages

- Qualifiez-vous avec un faible crédit et un DTI élevé

- Moins d'acomptes dans l'ensemble

- Plus abordable avec un faible crédit

- Option la plus basse pour les acomptes avec un bon crédit

- PMI annulable

- Plus abordable avec un bon crédit

- La propriété ne doit pas nécessairement être votre résidence principale

Les inconvénients

- Primes d'assurance hypothécaire requises pour la durée du prêt

- La propriété achetée doit être votre résidence principale

- Besoin d'un crédit plus élevé et d'un DTI inférieur pour être admissible

- A généralement des acomptes plus importants

- PMI requis avec un acompte inférieur à 20%

Avantages et inconvénients des prêts FHA

Les prêts FHA sont réglementés et assurés par le gouvernement pour étendre les possibilités flexibles d'accession à la propriété. Ils sont flexibles en matière de crédit et de DTI, mais plus strictes sur les normes d'assurance et de propriété.

Avantages

- Qualification flexible avec un faible crédit et un DTI élevé

- Moins d'acomptes dans l'ensemble

- Plus abordable avec un faible crédit

Les inconvénients

- Primes d'assurance hypothécaire requises pour la durée du prêt

- La propriété achetée doit être votre résidence principale

Avantages et inconvénients des prêts conventionnels

Les prêts conventionnels peuvent également offrir de la flexibilité, mais généralement seulement si vous avez un bon crédit et démontrez un risque réduit pour le prêteur. Ces prêts ont des qualifications plus strictes, mais la flexibilité dans d'autres domaines.

Avantages

- Option la plus basse pour les acomptes (3% avec un bon crédit)

- L'assurance hypothécaire privée peut être annulée (doit répondre aux exigences)

- Plus abordable avec un bon crédit

- La propriété achetée ne doit pas nécessairement être une résidence principale

Les inconvénients

- Les qualifications strictes nécessitent un crédit plus élevé et un DTI inférieur

- Des acomptes plus importants sont typiques

- Assurance hypothécaire privée requise avec une mise de fonds inférieure à 20 %

Quel prêt vous convient le mieux ?

Les prêts FHA et conventionnels ont leurs avantages et leurs inconvénients. Voici quelques directives générales pour savoir quand utiliser un prêt FHA ou un prêt conventionnel.

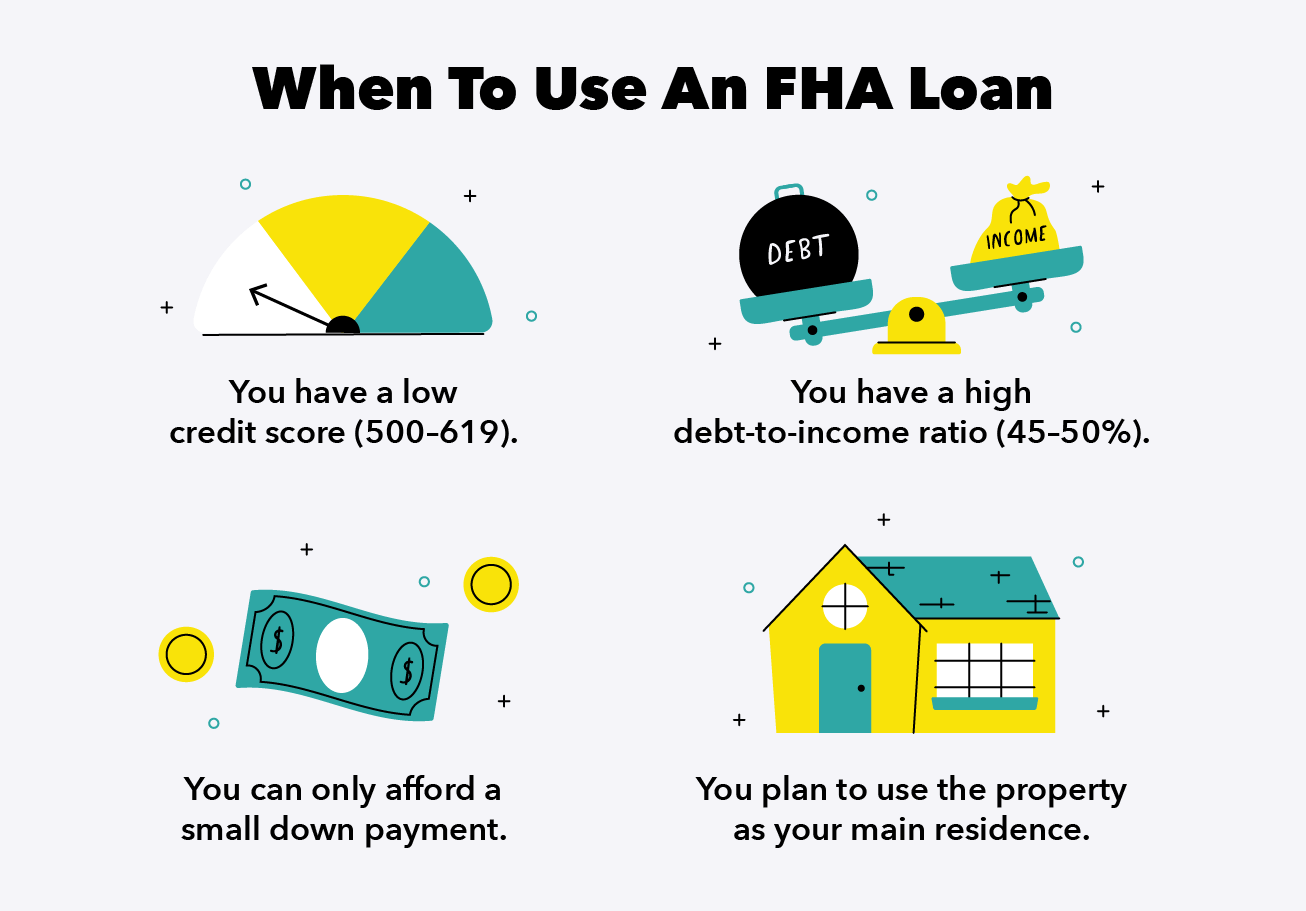

Quand utiliser un prêt FHA

- Vous avez un faible pointage de crédit (500-619)

- Votre ratio DTI est plus élevé (entre 45 et 50 %)

- Vous ne pouvez vous permettre qu'un petit acompte

- Vous envisagez d'utiliser la propriété comme résidence principale

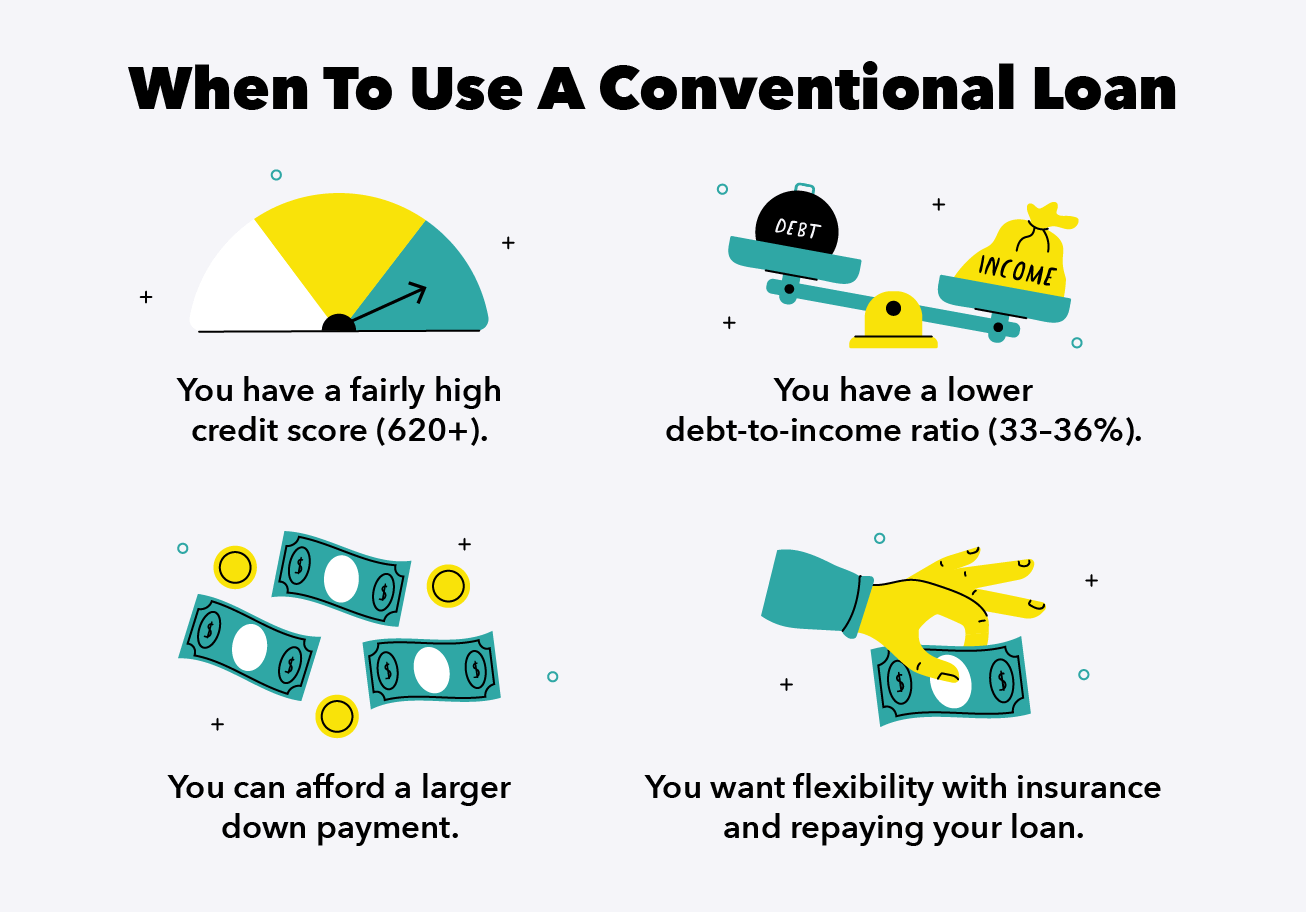

Quand utiliser un prêt conventionnel

- Votre pointage de crédit est assez bon (620 ou plus)

- Votre ratio DTI est inférieur (33-36%)

- Vous pouvez vous permettre un acompte plus important

- Vous voulez de la flexibilité avec l'assurance et le remboursement de votre prêt

Il est important de bien étudier vos options avant de choisir un prêt. Un élément clé à retenir lors de la comparaison des prêts FHA et des prêts conventionnels est que les prêts FHA sont assurés par le gouvernement fédéral et que les prêts conventionnels ne le sont pas. Cette distinction se traduit par des exigences de qualification et de paiement différentes pour chaque prêt.

Utilisez les informations contenues dans cet article pour comparer soigneusement les différences dans les cotes de crédit acceptées, acomptes minimaux, limites de prêt, ratios maximum d'endettement, l'assurance hypothécaire et les normes de propriété. Ce faisant, choisissez le prêt qui convient à votre situation et vous aide à acheter au mieux la maison de vos rêves.

Sources :Manuel de politique de logement unifamilial de la FHA | Département américain du logement et du développement urbain | Agence fédérale de financement du logement | Freddie Mac

-

Qu'est-ce qu'un supplément ?

Quest-ce quun supplément Un supplément est un coût supplémentaire ajouté à une facture que le consommateur est déjà censé payer. Des frais supplémentaires sont imposés pour diverses raisons, y compri

-

Comment savoir si une maison est saisie

Vous pouvez essayer plusieurs voies pour savoir si une maison est saisie. Que vous louiez une maison et que vous ne vouliez pas être surpris par un avis affiché sur votre porte indiquant que vous et v

-

Qu'est-ce qu'une caution solidaire ?

Un lien solidaire, également connu sous le nom de liaison joint-and-plusieurs, est un type dobligation qui implique un émetteur et au moins deux garants GarantUn garant est un tiers qui paie une dette

-

Comment rouvrir un compte de carte de crédit fermé

Il peut être possible de rouvrir un compte de carte de crédit fermé, selon lémetteur de la carte de crédit, ainsi que pourquoi et depuis combien de temps votre compte a été fermé. Mais rien ne garan

la finance

- Pourquoi devriez-vous suivre vos dépenses (et pourquoi Quicken craint)

- Promotions et offres de la Banque Chase

- Qu'est-ce qu'une courbe de rendement inversée?

- Comment gérer votre argent :19 conseils pour bien faire les choses

- PastCast T3 2021 :trafic à venir

- Revue des prêts MCU :Prêts personnels à taux compétitif pour les membres

-

Comment calculer la valeur actuelle nette d'une future pension

Comment calculer la valeur actuelle nette d'une future pension Une pension se compose dun flux de paiements à un individu commençant à une date future désignée. La valeur actualisée de ces paiements de pension est basée sur le nombre de paiements, le montant de c...

-

Pouvez-vous obtenir l'approbation d'un prêt automobile sur SSI ?

Pouvez-vous obtenir l'approbation d'un prêt automobile sur SSI ? Les prêteurs examinent plusieurs facteurs lorsquils décident dun prêt automobile. Pour tant dAméricains, avoir un véhicule personnel est une nécessité de la vie. Dans des endroits sans bons transport...

-

Qu'est-ce que Vendre en mai et partir ?

Qu'est-ce que Vendre en mai et partir ? Sell in May and Go Away fait référence à un adage bien connu dans le monde des affaires et de la finance. Lexpression fait référence à une stratégie dinvestissement pour les actions basée sur la thé...

-

Voici comment fonctionnent les applications d'apprentissage des langues

Voici comment fonctionnent les applications d'apprentissage des langues Peut-être avez-vous de très bons souvenirs du français au lycée, ou peut-être que tu es tellement fou, tout ce que vous voulez, cest des vacances lointaines. Nous avons tous nos raisons de vouloir app...