Les 4 comptes financiers de base que tout le monde devrait avoir

Dans mon autre travail, J'écris sur la nourriture. Tout comme les rédacteurs en finances personnelles reviennent souvent à des sujets favoris comme Roth IRA et n'achètent pas de café cher, chaque écrivain culinaire écrit finalement sur son ensemble d'ustensiles de cuisine de base recommandé.

Si vous n'avez pas lu l'un de ces articles récemment, vous pouvez deviner ce qui se passe dans la boîte à outils :des bases comme un couteau, une casserole, une cuillère en bois, et une tasse à mesurer en Pyrex.

Vous ne pouvez pas littéralement tout cuisiner avec ces articles, mais vous pouvez cuisiner suffisamment de bons plats pour ne pas penser à une presse à canard en laiton massif à 1600 $ pendant un certain temps. Peut-être pour toujours.

Votre ensemble de comptes financiers de base peut être presque aussi simple. Voici le kit de démarrage dont tout le monde a besoin.

Vous aurez peut-être besoin de plus de comptes en plus de ceux-ci, et vous pourriez même vous en tirer avec moins, mais commencez ici et utilisez-la comme liste de contrôle.

S'il vous manque un compte dans la liste, Demandez-vous si en ouvrir un rendrait vos finances plus simples ou plus sûres.

Si vous avez un tas de comptes qui ne figurent pas sur la liste, bien, il est peut-être temps de sortir ce couteau de chef et de commencer à hacher.

Les quatre de base

1. Un compte courant pour payer les factures

Votre chèque de paie est déposé ici, avec tout autre revenu.

A partir de ce compte, vous payerez votre logement, auto, utilitaire, Assurance, les frais de scolarité, et toutes les autres factures qui apparaissent chaque mois (ou moins). Vous allez également mettre en place un transfert automatique de ce compte vers…

2. Un compte courant pour les dépenses quotidiennes

Il peut s'agir de la même banque que le compte n° 1 ou d'une banque différente. Étant donné que les seuls dépôts proviendront du compte 1, c'est un bon candidat pour ouvrir dans une banque en ligne.

Ce compte est destiné aux dépenses quotidiennes d'épicerie, divertissement, dîner à l'extérieur, petits articles ménagers, etc. Vous pouvez dépenser ce compte jusqu'à presque zéro, sachant qu'il sera régulièrement réapprovisionné à partir du compte #1.

Pourquoi deux comptes chèques, quand j'ai dit qu'il s'agissait de simplifier?

Parce que d'après mon expérience, le passage d'un seul compte de dépenses à deux comptes de dépenses distincts ayant des objectifs différents a eu un effet positif immédiat sur les finances de ma famille.

Nous sommes passés de nous demander pourquoi le compte courant était toujours vide à savoir exactement combien nous pouvions dépenser sans mettre en danger notre capacité à payer les factures à venir.

Et parce que vous pouvez ajouter les deux comptes à Mint et voir les soldes à tout moment, ce n'est pas beaucoup plus de problèmes qu'un seul compte.

3. Un fonds d'urgence

Il s'agira très probablement d'un compte d'épargne assuré par la FDIC, idéalement un qui paie un peu d'intérêt (aucun compte bancaire ne paie plus qu'un peu d'intérêt de nos jours) et n'est pas trop facile d'accès.

Une banque en ligne où il faut deux ou trois jours pour obtenir de l'argent devrait convenir. Peu d'urgences nécessitent une grande quantité d'argent immédiatement.

Votre fonds d'urgence est là pour couvrir les factures médicales imprévues, réparation automobile, ou le chômage.

Pourquoi le garder dans un compte séparé ? Parce que si vous le gardez sur le compte n°1 ou n°2, vous êtes plus susceptible de le dépenser pour une situation non urgente. N'essayez même pas de le nier.

Vous pouvez susciter un peu plus d'intérêt sans prendre de risque supplémentaire en faisant preuve de créativité avec votre fonds d'urgence. Voici quelques idées.

4. Un compte de retraite

Cela pourrait être un 401(k), un IRA ou Roth IRA, ou l'un des restes de la soupe à l'alphabet des comptes de retraite moins connus.

La plupart des familles finiront par avoir plusieurs comptes de retraite (un conjoint 401 (k), le Roth IRA de l'autre conjoint, etc), mais un vaut infiniment mieux que rien.

Si vous cherchez à ouvrir votre premier compte de retraite et que vous n'avez pas 1 000 $ ou plus pour commencer, consultez notre guide pour investir avec très peu d'argent.

Un de plus pour les indépendants

Si vous êtes travailleur autonome, d'abord, votre compte retraite doit être destiné aux indépendants, comme un Solo 401(k). Vous aurez également besoin d'un compte supplémentaire pour éviter les problèmes fiscaux :

5. Un compte de taxes trimestriel

Si vous travaillez pour un patron et recevez un W-2, vos impôts sur le revenu et la sécurité sociale/assurance-maladie sont automatiquement retenus sur votre chèque de paie. Si vous travaillez pour vous-même, pas une telle chance.

De nombreux pigistes et propriétaires de petites entreprises se tirent une balle dans le pied chaque année en ne payant pas leurs impôts trimestriels.

Toute personne qui paie des trimestres doit accumuler l'argent dans un compte séparé désigné à cet effet, et devrait mettre de côté une partie de chaque chèque.

Vous pouvez connecter ce compte directement à l'IRS via EFTPS.gov et payer en ligne en quelques secondes.

Qu'est-ce qui manque ?

Remarquez ce qui manque dans la liste ? Un compte d'épargne non urgent à l'ancienne.

Un compte d'épargne peut être pratique pour épargner en vue d'objectifs à court ou moyen terme, mais les meilleurs comptes chèques d'intérêt paient presque autant d'intérêts que les comptes d'épargne.

Le compte d'épargne d'une grande banque en ligne, par exemple, paie 0,95% d'intérêt, tandis que le compte courant paie 0,75%.

Et les comptes chèques de récompense peuvent rapporter plus que n'importe quel compte d'épargne, si vous suivez les règles.

Maintenant, avec ça à l'écart, que dois-je faire pour le dîner? J'ai une idée, mais cela implique 1600 $ et un canard très malheureux.

Matthew Amster-Burton est un finances personnelles chroniqueur à Mint.com. Retrouvez-le sur Twitter @Mint_Mamster .

-

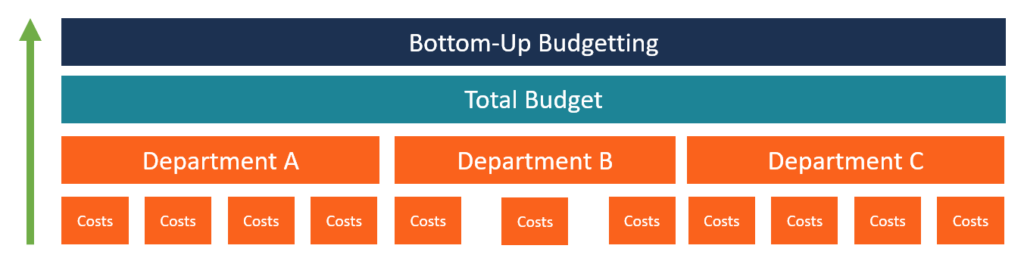

Qu'est-ce que la budgétisation ascendante ?

La budgétisation ascendante est une méthode de budgétisation qui commence au niveau du département, passer au niveau supérieur. Chaque département au sein de lorganisation est tenu de compiler une lis

-

Ce que nous aimons plus que les films

Le temps libre est essentiel pour rester sain desprit. Non seulement il est impossible de travailler tout le temps (il suffit de demander à Elon Musk), mais cela va certainement ruiner votre vie. Nous

-

Près de la moitié des Américains disent que COVID-19 a rendu parler d'argent moins tabou,

lenquête trouve COVID-19 a changé la façon dont les gens parlent de leurs finances. Selon une enquête conjointe de Credit Karma et Qualtrics, 47% des Américains estiment que la pandémie de coro

-

Dois-je avoir un autre bébé ? Peser les coûts

A la question « Dois-je avoir un autre bébé ? vous a traversé lesprit ? De nombreux parents se retrouvent finalement confrontés à la décision davoir un autre bébé, ou si leur famille est complète. Cel

la finance

-

Mes actifs peuvent-ils être pris dans un procès pour accident de voiture ?

Mes actifs peuvent-ils être pris dans un procès pour accident de voiture ? A un moment, les gens considéraient un accident de voiture comme une erreur, et quelque chose à partir duquel passer rapidement en réparant les dommages. Les choses sont bien différentes maintenant, e...

-

L'algorithme de ce fonds est conçu pour des gains constants

L'algorithme de ce fonds est conçu pour des gains constants Rafal Rodzoch | Brun Milton Des programmes informatiques peuvent guider la sélection de titres à T. Rowe Price QM Actions de croissance américaines à petite capitalisation (symbole PRDSX, mais le ...

-

Qu'est-ce qu'un fonds sans charge ?

Qu'est-ce qu'un fonds sans charge ? Un fonds sans frais est un type de fonds commun de placement où les actions sont achetées et vendues sans frais de commission pour lachat ou la vente prélevés sur les fonds de linvestisseur. Les frais...

-

Une compagnie d'électricité peut-elle couper l'électricité pendant les mois d'hiver si un client ne peut pas payer la totalité de sa facture ?

Une compagnie d'électricité peut-elle couper l'électricité pendant les mois d'hiver si un client ne peut pas payer la totalité de sa facture ? Femme âgée allumer la chaleur Non-paiement des factures échues et violation de laccord de paiement différé, cest-à-dire un plan de paiement pour les factures dénergie impayées - sont des motifs suffi...