Combien de temps faut-il pour qu'un chèque soit compensé ?

En moyenne, il faut de deux à cinq jours ouvrables pour qu'un chèque soit compensé. Les jours ouvrables sont généralement considérés comme n'importe quel jour de la semaine, Du lundi au vendredi, ce n'est pas un jour férié. Pour la plupart des chèques, il est courant que les banques mettent les premiers 200 $ à disposition le jour ouvrable suivant leur réception, avec le montant restant émis le jour ouvrable suivant.

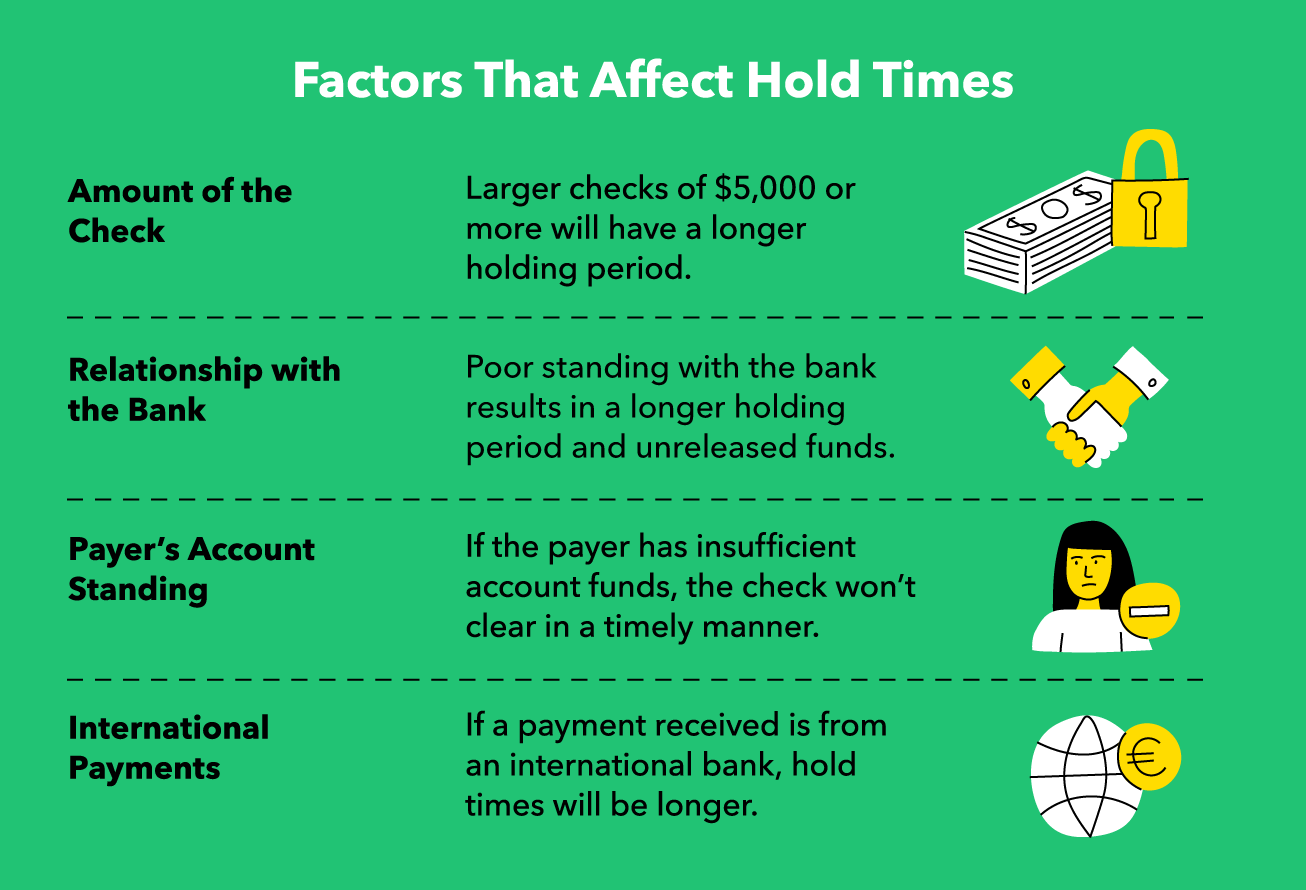

D'autres facteurs pouvant affecter le moment où les chèques sont libérés peuvent inclure le montant sur le compte courant du payeur, la relation du bénéficiaire avec la banque, et le montant d'argent pour lequel le chèque est émis. Les gros chèques personnels peuvent avoir des périodes de détention plus longues. Les chèques du gouvernement et autres fonds certifiés ont le premier jour ouvrable après la disponibilité du dépôt par la loi.

Combien de temps faut-il pour qu'un chèque passe ?

En moyenne, un chèque sera compensé dans deux jours ouvrables. Certaines banques, cependant, peut les effacer plus rapidement.

Certaines circonstances peuvent entraîner un retard de traitement pouvant aller jusqu'à sept jours ouvrables. Ces cas sont souvent dus à des fonds insuffisants, une grosse somme d'argent est déposée, un compte de plus de 30 jours, ou des découverts répétés sur le compte du payeur ou du bénéficiaire. Lorsqu'un chèque répond à l'une de ces conditions, la banque considère le chèque comme « risqué ».

Lors du traitement d'un chèque, la banque prélève les fonds sur le compte du payeur. Parfois, une banque peut déposer le montant du chèque sur le compte du destinataire avant d'encaisser les fonds, tant que le chèque n'est pas jugé « risqué ». Cela signifie que les fonds sont disponibles pour un retrait immédiat. Cependant, si cela se produit et que le chèque est par la suite sans provision, les fonds ne sont pas disponibles auprès du payeur. Dans de tels cas, la banque pourrait retirer le montant déposé de votre compte.

Comment savoir si votre chèque a été compensé

La meilleure façon de s'assurer qu'un chèque déposé a été compensé est d'appeler l'institution financière où le chèque a été déposé.

Il existe une réglementation fédérale qui oblige les banques américaines à informer le destinataire d'un chèque supérieur à 2 $, 500 s'il rebondit. La loi ne s'applique pas aux chèques émis pour des montants inférieurs. Malheureusement, la protection contre la fraude ne couvre pas les chèques sans provision, et vous, en tant que titulaire du compte, serez responsable du remboursement de l'annulation, même si le montant a été dépensé.

Comment fonctionne une compensation de chèque

Le cycle de compensation d'un chèque fait référence au transfert de fonds du compte du payeur vers celui du destinataire. Typiquement, sauf si la banque a des raisons de croire que le chèque ne sera pas compensé, les banques peuvent transférer l'argent sur le compte du bénéficiaire avant de percevoir le montant du chèque auprès de la banque du payeur. Lorsqu'un chèque est déposé, la banque du destinataire demande les fonds à la banque du payeur. Lorsque le paiement ne peut être honoré en raison de fonds insuffisants, la banque pourrait avoir besoin de traiter un retour.

Typiquement, cela peut prendre environ deux jours après le traitement du paiement pour voir le retrait des fonds, assurez-vous donc d'avoir un capital suffisant avant de faire un chèque. Alors combien de temps faut-il pour qu'un chèque soit compensé ? Dans les cas où les banques n'ont aucune raison de croire que le chèque ne sera pas compensé, cela prend généralement deux jours ouvrables.

Combien de temps une banque peut-elle conserver un chèque ?

La durée de conservation d'un chèque par une banque peut varier. Les facteurs pouvant affecter la durée de détention comprennent le montant du chèque émis, la relation du bénéficiaire avec la banque, l'état du compte du payeur, et les transferts internationaux de fonds. Si le payeur utilise la même banque que le bénéficiaire, le temps de maintien pourrait être plus court. Reportez-vous aux politiques de votre banque pour trouver le temps de retenue spécifique.

Un chèque compensé peut-il être annulé ?

Si un chèque déposé est compensé, elle ne peut techniquement pas être inversée. Une fois que le bénéficiaire encaisse le chèque, il n'y a pas grand-chose qu'un payeur puisse faire pour annuler les fonds transférés. Il y a des exceptions peu fréquentes dans des circonstances extraordinaires. Par exemple, si le payeur peut prouver l'usurpation d'identité ou la fraude, le montant peut être remboursé.

Combien de temps faut-il pour qu'un chèque soit remboursé ?

La taille et les capacités technologiques du payeur et de la banque du destinataire peuvent affecter le temps qu'il faut pour qu'un chèque défectueux soit sans provision. Pour les montants supérieurs à 2 $, 500 qui ont rebondi, la banque est légalement tenue de vous signaler l'impossibilité d'encaisser le chèque, selon la Réserve fédérale. Pour de plus petites quantités, attendre 30 jours après le versement des fonds est un délai approprié pour supposer qu'un chèque a été compensé et dépenser l'argent. En cas de doute, appelez la banque du destinataire pour vous assurer que les fonds ont été encaissés.

Délais de dédouanement pour les gros chèques

Gros chèques d'un montant supérieur à 5 $, 000 peut prendre plus de temps à effacer si la banque du destinataire doit confirmer la légitimité du chèque. Confirmer la légitimité évite aux banques de perdre de l'argent sur ces types de virements. Le processus de confirmation de ces montants peut prendre jusqu'à neuf jours ouvrables. Dans certains cas, cependant, vous devrez aviser la banque avant d'encaisser un montant important. Typiquement, les premiers 200 $ seront disponibles le jour ouvrable suivant le dépôt d'un chèque.

Chèques personnels

Les chèques certifiés et les chèques de banque peuvent être considérés comme des chèques personnels. Les chèques certifiés sont ceux qui sont tirés directement sur un compte courant. Ces types de chèques garantissent que les fonds sont disponibles sur le compte d'un payeur, et sont généralement nécessaires si vous effectuez un achat important. Alternativement, un chèque de banque est tiré directement sur le compte de la banque. Deux à cinq jours sont généralement nécessaires pour que les fonds soient compensés par des chèques personnels.

Chèques émis par le gouvernement

Les chèques du gouvernement et du Trésor américain doivent être compensés le jour ouvrable suivant, tant que le dépôt est effectué avant l'heure limite de la banque. Ces délais d'exécution rapides peuvent être attribués à la pleine confiance et au crédit du gouvernement pour les chèques du Trésor.

Dans la plupart des cas, vous pouvez vous attendre à ce que les fonds d'un chèque soient disponibles dans les deux jours ouvrables. Des circonstances telles que les virements internationaux, fonds disponibles, mauvaise réputation auprès de la banque, et le montant des fonds transférés peut affecter le temps de dédouanement. Dans la plupart des cas, il est prudent de supposer qu'un chèque a été compensé 30 jours après que le montant est devenu disponible dans le compte.

Sources :HelpWithMyBank.gov | gaules | LII

-

Qu'est-ce que la valeur comptable par rapport à la juste valeur ?

En comptabilité et finance, il est important de comprendre les différences entre la valeur comptable et la juste valeur. Les deux concepts sont utilisés dans lévaluation dun actif, mais ils font référ

-

Les prix de Dentacoin s'effondrent de 19%,

mais la capitalisation boursière se situe toujours à 772 millions de dollars Prix du dentacoin a glissé de 19% alors que de plus en plus de médias mettent en garde les spéculateurs crypto sur les

-

4 crypto-monnaies qui pourraient remplacer Bitcoin

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Loi immobilière de Pennsylvanie sur les contrats fonciers

Un contrat foncier est un contrat dachat immobilier dans lequel le vendeur finance la vente sans laide dun tiers. Bien que les contrats fonciers soient légaux dans tous les États, des problèmes déquit

la finance

- Qu'est-ce que le taux annuel désaisonnalisé (TAAS) ?

- Pourquoi mon pointage de crédit a-t-il chuté ?

- En mouvement? Voici les 5 meilleures applications pour vendre vos affaires

- Ai-je besoin d'une assurance voiture de location ?

- 25 meilleurs articles à retourner pour de l'argent supplémentaire

- Le capitalisme expliqué

-

8 choses à savoir avant d'acheter Safemoon

8 choses à savoir avant d'acheter Safemoon Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Vous avez besoin d'un examen budgétaire - Logiciel de budgétisation premium

Vous avez besoin d'un examen budgétaire - Logiciel de budgétisation premium You Need a Budget (YNAB) est lun des logiciels de budgétisation les plus populaires. YNAB maintient la même méthodologie et la même programmation facile à utiliser qui ont rendu les versions originale...

-

Trading de Bitcoin dans une fourchette étroite avec la volatilité la plus faible depuis des mois

Trading de Bitcoin dans une fourchette étroite avec la volatilité la plus faible depuis des mois Bitcoin se négocie dans une fourchette de plus en plus étroite, pressé dans un grand triangle/coin, entre les EMA clés, avec serrage des bandes, avec des EMA convergentes, résister à 6 000 $ encore et...

-

Guide des cadeaux Baller vs Budget :vos enfants

Guide des cadeaux Baller vs Budget :vos enfants 1. Fabricant de crème glacée fantaisie, 270 $ Crédit dimage:White Mountain Products Ramassez-le chez White Mountain Products. vs. Boule de crème glacée, 25 $ Crédit dimage:Sports ensole...