De combien ai-je besoin pour prendre ma retraite ?

Il peut être facile de rêver à la retraite :vous pouvez faire ce que vous voulez, quand tu veux, qu'il s'agisse de voyager à travers le monde ou d'acquérir un nouveau passe-temps. Mais en même temps, l'idée de la retraite peut être intimidante, surtout quand il s'agit de déterminer comment vous allez vous soutenir financièrement.

De nombreux travailleurs se demandent, « De combien ai-je besoin pour prendre ma retraite ? Il n'y a pas de réponse claire, étant donné que le montant d'argent que vous devez épargner pour la retraite dépend de divers facteurs, tels que votre revenu et le type de style de vie que vous souhaitez vivre pendant vos années d'or. Afin de disposer d'un pécule substantiel pour vous accompagner tout au long de votre retraite, vous voudrez envisager de vous préparer, économie, et investir le plus tôt possible.

Pour vous aider à démarrer la planification de la retraite, nous avons créé ce guide sur le montant que vous devez épargner pour la retraite et les différentes façons de commencer à planifier votre retraite.

- Calculez le montant dont vous avez besoin pour votre retraite

- Comment épargner pour la retraite ?

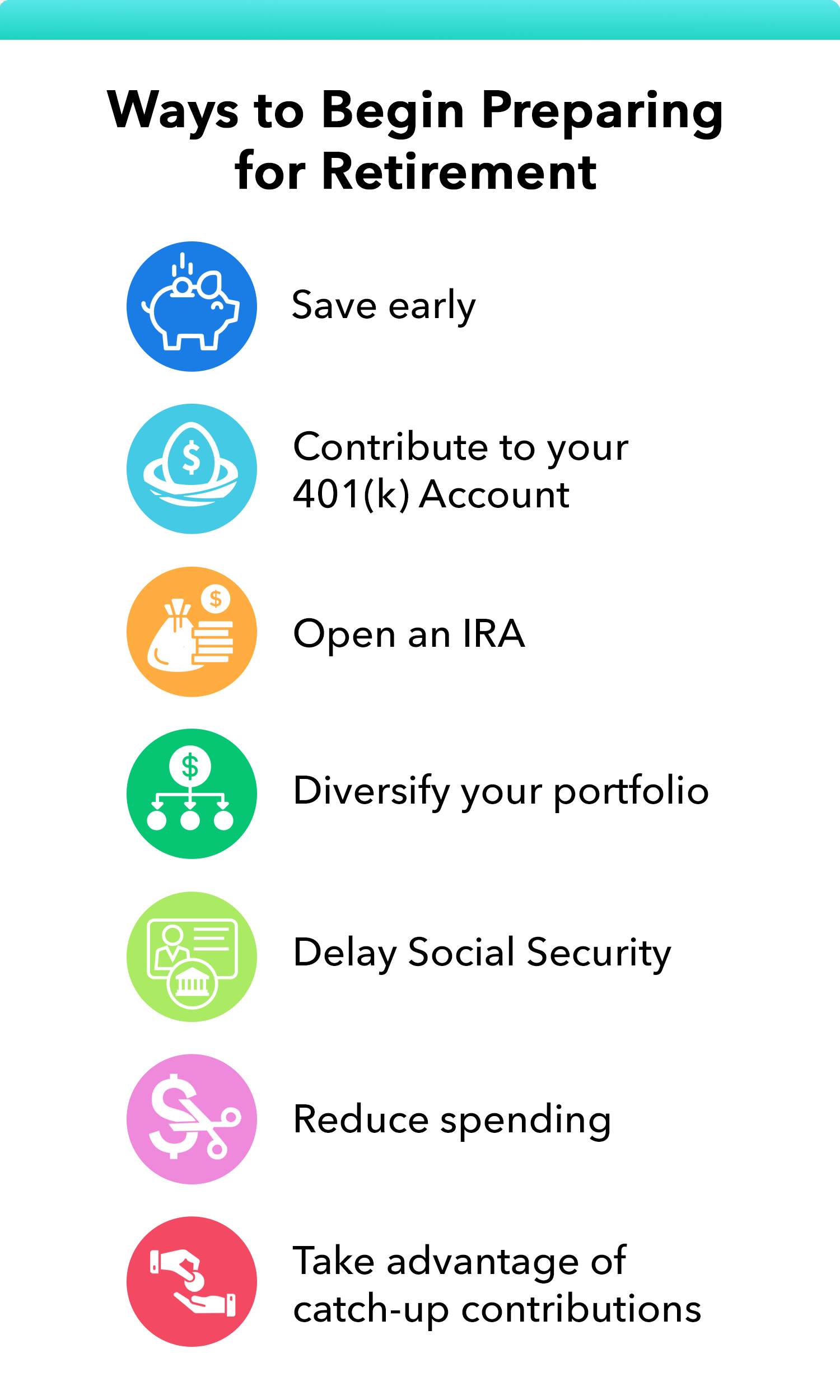

- Économisez tôt

- Contribuer à votre compte 401(k)

- Ouvrir un IRA

- Diversifiez votre portefeuille

- Retarder la sécurité sociale

- Réduire les dépenses

- Bénéficiez des cotisations de rattrapage

- La règle des quatre pour cent

Calculez le montant dont vous avez besoin pour votre retraite

Déterminer combien d'argent vous devez épargner pour la retraite dépend en grande partie de votre revenu et de la façon dont vous prévoyez vivre pendant la retraite. Donc, le montant dont vous avez besoin pour la retraite peut varier d'une personne à l'autre. Si vous prévoyez de voyager beaucoup ou si vous avez des problèmes médicaux coûteux, le montant d'argent dont vous avez besoin pour la retraite pourrait être supérieur à celui d'une personne ayant des plans moins coûteux.

Selon un récent sondage de Charles Schwab, il a été constaté que les participants croient avoir besoin d'environ 1,7 million de dollars économisés pour la retraite . En plus de cela, la Réserve fédérale a constaté que 36% des adultes non retraités pensent que leur épargne-retraite est sur la bonne voie, alors que 44 % pensent qu'ils ne sont pas sur la bonne voie, et le reste est incertain. Cela peut faire économiser jusqu'à 1,7 million de dollars comme un objectif inaccessible.

Ne laissez pas ces statistiques vous décourager. Il existe de nombreuses façons d'agir et de mettre votre épargne-retraite sur la bonne voie. Lorsque vous commencez à épargner pour la retraite, prenez note des recommandations de Fidelity pour savoir combien d'argent vous auriez dû épargner pour la retraite selon l'âge :

- 30 ans: 1X votre revenu actuel

- 40 ans: 3X votre revenu actuel

- 50 ans: 6X votre revenu actuel

- 60 ans : 8X votre revenu actuel

- 67 ans : 10X votre revenu actuel

Alors que les experts financiers ne peuvent pas s'entendre sur un montant d'argent fixe que vous auriez dû économiser pour la retraite, Les recommandations de Fidelity peuvent servir de point de référence fiable.

Il existe d'autres formules pour déterminer le montant dont vous avez besoin pour votre retraite qui peuvent également s'avérer utiles. La règle générale de Debt.org est de économisez 80 pour cent de votre revenu annuel vous avez gagné en travaillant pour chaque année à la retraite. D'autres affirment que 70 pour cent peuvent vous en sortir. De nouveau, cela dépend de la façon dont vous voulez vivre à la retraite.

Ces formules ne s'attendent pas à ce que vous épargniez 100 %, car une fois que vous entrez à la retraite, vous n'aurez probablement pas autant de dépenses, comme la prise en charge des personnes à charge, rembourser les prêts étudiants, et rembourser votre hypothèque.

Quelle que soit la formule que vous utilisez, il est important de se rappeler que l'épargne-retraite dont vous avez besoin selon l'âge varie au cas par cas. De nombreux facteurs peuvent modifier le montant que vous pouvez épargner pour la retraite tout au long de votre vie, comme équilibrer l'épargne pour la retraite et le collège de votre enfant, versements hypothécaires, dette de prêt étudiant, frais médicaux, dette de carte de crédit, et ainsi de suite. La clé pour atteindre n'importe quel objectif de retraite est de commencer à épargner le plus tôt possible. Jetez un coup d'œil aux différentes façons d'épargner pour la retraite dans la section ci-dessous.

Comment épargner pour la retraite ?

Que vous veniez d'entrer sur le marché du travail ou que vous approchiez de la retraite, il existe de nombreux véhicules et plans d'épargne dont vous pouvez profiter pour atteindre votre objectif de retraite.

Économisez tôt

L'intérêt composé est une chose puissante. Plus tôt vous commencez à économiser de l'argent, plus vous pouvez avoir à l'avenir, grâce aux intérêts composés. L'intérêt composé est le processus par lequel votre capital gagne des intérêts, puis continue de gagner des intérêts sur les intérêts qu'il a gagnés dans le passé. Bien que cela soit basé sur l'argent restant dans un compte ou réinvesti en heures supplémentaires, ce qui signifie que si vous retirez de l'argent ou les intérêts, vous réduisez la puissance de ce processus.

Par exemple, disons que vous placez un investissement initial de 10 $, 000 sur un compte d'épargne à haut rendement assorti d'un taux d'intérêt annuel de 7 %, et il a composé mensuellement. Sans verser d'argent après votre investissement initial, vous aurez environ 187 $, 549 en 42 ans lorsque vous atteignez 67 ans. Maintenant, disons que votre meilleur ami a commencé avec le même investissement initial, mais dix ans plus tard, à l'âge de 35 ans. Au moment où ils atteignent 67 ans, ils n'auraient qu'environ 93 $, 323.

Comme tu peux le voir, économiser tôt peut vous faire gagner plus d'argent sur toute la ligne. Certains placements à intérêt composé populaires comprennent les actions, obligations, titres du trésor, FPI, et les comptes d'épargne à haut rendement.

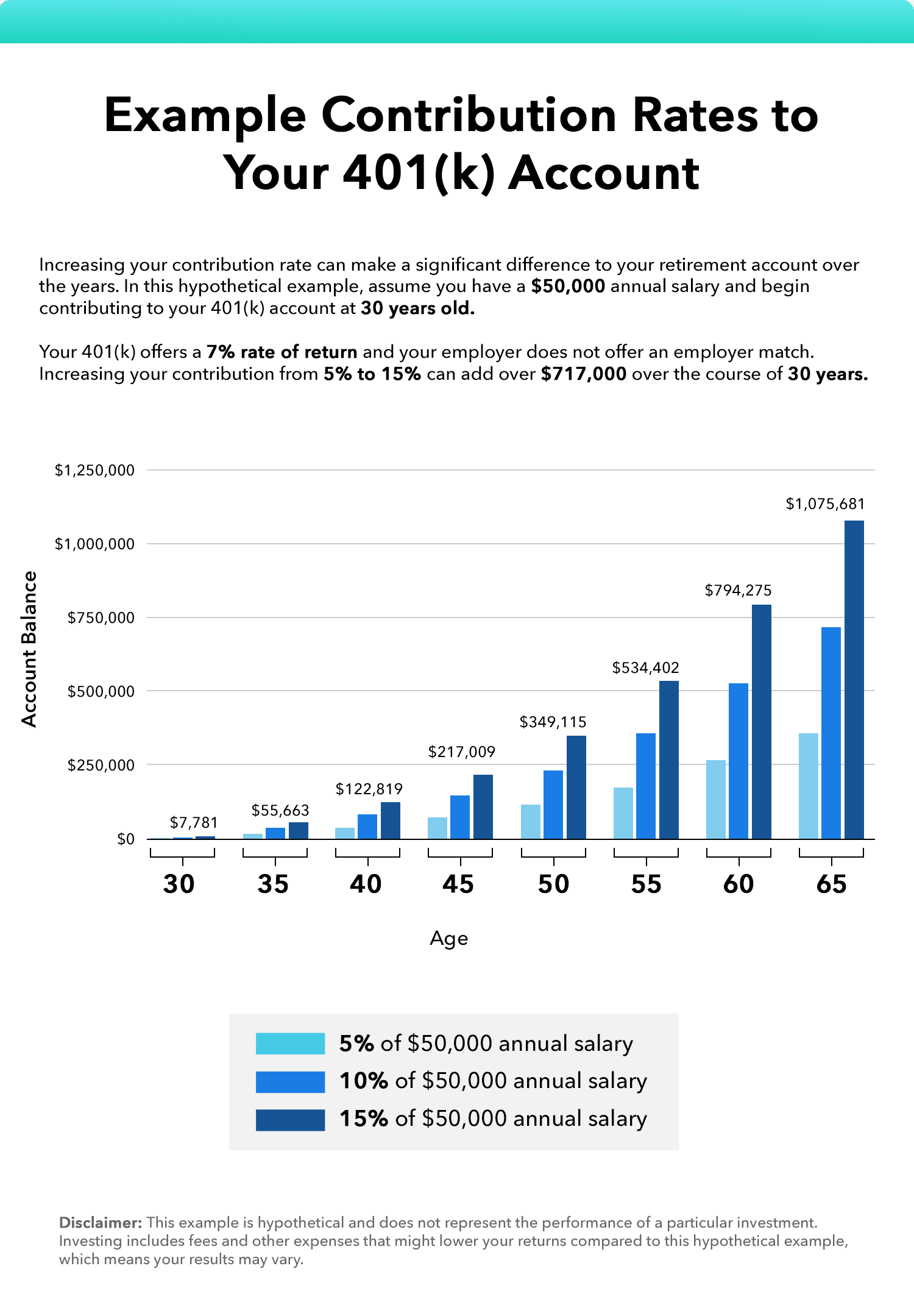

Contribuer à votre compte 401(k)

Les comptes 401(k) traditionnels vous permettent de contribuer en dollars avant impôts, ce qui réduit votre revenu imposable maintenant. Certains employeurs peuvent même offrir à un employeur un jumelage jusqu'à un certain pourcentage, ce qui ressemble beaucoup à de l'argent gratuit. Cela signifie que si vous mettez de côté 5 pour cent de votre revenu, par exemple, à votre 401(k), et votre employeur offre une correspondance de 100 pour cent sur les 5 premiers pour cent, ce sera comme si vous contribuiez 10 pour cent de vos revenus à votre 401(k).

Les régimes de retraite 401 (k) composent également les intérêts et les rendements, ce qui signifie que votre argent pourra croître plus rapidement au fil du temps, si tous les revenus sont réinvestis et conservés sur le compte. Si vous quittez votre employeur, vous avez beaucoup d'options en ce qui concerne votre 401(k). Vous pouvez le laisser tel quel, rouler votre 401(k) dans un IRA, ou intégrez-le dans le 401(k) de votre nouvel employeur s'il en propose un. Il y a des avantages et des inconvénients pour chacune de ces options, alors faites vos recherches avant de prendre une décision.

Ouvrir un IRA

Si votre employeur ne propose pas de 401(k), ou si vous souhaitez avoir plusieurs comptes de retraite auxquels cotiser, un compte de retraite individuel (IRA) peut être une bonne idée. Les IRA offrent de nombreux avantages fiscaux pour l'épargne-retraite, similaire aux comptes 401(k). Il existe deux IRA populaires dont vous pouvez profiter :

- IRA traditionnels vous permet de verser des cotisations déductibles d'impôt. Lorsque vous vous retirez à la retraite, vos retraits seront imposés comme un revenu.

- Roth IRA vous permettent de cotiser des fonds après impôt et ne sont pas déductibles d'impôt. Lorsque vous effectuez des retraits à la retraite, ils seront exonérés d'impôt.

Les deux types d'IRA peuvent être d'excellentes options pour l'épargne-retraite. Celui que vous choisissez dépend de vos préférences et de votre situation financière.

Diversifiez votre portefeuille

Comme ils disent, ne mettez pas tous vos œufs dans le même panier. Ce dicton est pertinent lorsqu'il s'agit d'épargner pour la retraite. Diversifier votre portefeuille peut être un excellent moyen de faire croître votre pécule. Le fait d'avoir des fonds dans divers titres peut réduire le risque en cas de marché baissier ou de correction du marché. Voici quelques façons de commencer à investir et de répartir votre patrimoine :

- Actions

- Obligations

- Fonds communs de placement

- Fonds négocié en bourse (FNB)

- Marchandises

- Fonds de placement immobilier (FPI)

Vous n'avez pas besoin de placer votre argent dans des dizaines de véhicules différents. Commencer avec quelques-uns peut vous aider à suivre chaque investissement et à gérer votre portefeuille plus facilement.

Retarder la sécurité sociale

La Social Security Administration (SSA) a été créée après que la Grande Dépression a laissé des millions d'Américains sans épargne. Ce programme a été spécialement conçu pour les personnes les plus vulnérables :les personnes âgées, personnes handicapées, et leurs survivants. Aujourd'hui, La sécurité sociale a le même objectif et fournit des prestations de sécurité sociale aux travailleurs retraités, travailleurs handicapés, et leurs survivants, tels que les enfants à charge et les conjoints.

Les retraités éligibles peuvent retirer leurs cotisations de sécurité sociale dès 62 ans. Il y a un hic, bien que. Si vous retirez des versements avant l'âge de la retraite à taux plein (FRA), vos prestations seront réduites d'une fraction de pour cent pour chaque mois pour la totalité des paiements.

Retarder la Sécurité Sociale, d'autre part, a des effets inverses. Si vous retardez vos prestations de Sécurité sociale, vous pouvez augmenter le montant des prestations que vous recevez à l'avenir. Par exemple, si votre âge de la retraite à taux plein est de 66 ans, votre taux d'augmentation sur 12 mois est de 8 %. Cela signifie, une fois que vous atteignez 67 ans, vous recevrez 108 pour cent de votre prestation mensuelle. Cette augmentation s'arrête une fois que vous atteignez l'âge de 70 ans, ce qui signifie que vous recevrez 132 pour cent de votre prestation mensuelle au moment où vous atteignez cet âge. Comme tu peux le voir, retarder la sécurité sociale de quelques années peut faire une énorme différence à long terme.

La sécurité sociale peut être une excellente forme de revenu supplémentaire pendant la retraite. Cependant, Les prestations de sécurité sociale ne couvrent généralement qu'environ 40 pour cent de votre revenu avant la retraite, c'est pourquoi la planification et l'épargne précoce doivent être prises au sérieux. En outre, La sécurité sociale n'est pas garantie. Actuellement, le coût du programme des projets du Conseil d'administration de la sécurité sociale augmentera d'ici 2035 ; à ce moment, les impôts suffiront à payer pour seulement 75 pour cent des prestations prévues. Les estimations actuelles des avantages sont donc probablement surestimées.

Réduire les dépenses

La budgétisation est un autre facteur important lorsqu'il s'agit de planifier la retraite. La création d'un plan pour réduire les dépenses peut vous aider à placer plus d'argent dans différents véhicules de retraite, comme un IRA ou un compte d'épargne. Lorsqu'il s'agit de réduire les dépenses, tenir compte des dépenses dont vous n'avez peut-être plus besoin, tels que les abonnements à des services de streaming, sortir dîner, et des abonnements coûteux au gymnase.

Mint propose un calculateur de budget gratuit que vous pouvez utiliser pour suivre vos dépenses et faire un plan pour l'avenir.

Bénéficiez des cotisations de rattrapage

Il y a des limites au montant que vous pouvez cotiser à vos plans 401(k) et IRA. Cependant, lorsque vous atteignez l'âge de 50 ans, vous avez droit à des cotisations de rattrapage.

- Pour les plans 401(k), vous êtes admissible à cotiser 6 $ supplémentaires, 500 en plus des 19 $, Limite de cotisation de 500 en 2020.

- Pour les plans IRA, vous êtes admissible à contribuer 1 $ supplémentaire, 000 en plus des 6 $, 000 plafond de cotisation en 2020.

Si vous n'avez pas pu contribuer autant que vous le voudriez au fil des ans, les contributions de rattrapage peuvent vous aider à vous remettre sur la bonne voie.

La règle des quatre pour cent

Donc, que faire de son argent une fois à la retraite ? Retirer toutes vos économies durement gagnées et partir en voyage extravagant peut sembler une bonne idée, mais les experts financiers ont d'autres conseils :la règle des quatre pour cent. La règle des quatre pour cent provient d'une étude de 1998 appelée Trinity Study et est assez simple. Ça dit, pendant la retraite, les retraités ne devraient retirer que 4 % de leur portefeuille de retraite pour ne pas manquer d'argent sur une période de 30 ans. Donc, vous devriez retirer 4 $, 000 pour chaque 100 $, 000 vous avez économisé. La règle des quatre pour cent peut être un excellent moyen de vivre confortablement pendant la retraite sans compromettre toutes vos économies.

Bien que cela soit indiqué en règle générale, il est préférable de le considérer comme une ligne directrice. Chaque retraité est différent, avec leur propre tranche d'imposition, source de revenu, investissements, et plan financier, que ce soit en utilisant une carte de crédit ou en investissant dans plusieurs titres pour financer leurs années d'or. Prends ça avec un grain de sel, et envisagez de consulter un conseiller financier lorsqu'il s'agit de prendre des décisions financières pendant la retraite.

Emballer

Le montant dont vous avez besoin pour la retraite dépend de divers facteurs. Certains retraités peuvent avoir des sources de revenus supplémentaires, comme des emplois à temps partiel, Sécurité sociale, et les pensions qui déterminent leur montant nécessaire pour prendre leur retraite. Ou, certains peuvent décider de prendre une retraite anticipée ou avoir des plans pour un style de vie extravagant au cours de leurs années d'après-carrière.

Quelle que soit votre situation, il est important de commencer à planifier tôt pour vivre confortablement à la retraite. Il existe de nombreux véhicules de retraite, tels que les IRA, les régimes 401(k), investissements, et plus. A la menthe, nous pouvons vous aider à démarrer votre plan de retraite avec notre calculateur de budget en ligne gratuit.

Sources

Charles Schwab | Réserve fédérale | Fidélité | Dette.org | SSA.gov; Retraite | SSA.gov; Taux de retard | SSA.gov; Programmes | IRS.gov | RBC Gestion de patrimoine

-

Comment déterminer les pourcentages de bénéficiaires principaux

Les pourcentages de bénéficiaires définissent les lignes directrices sur la façon dont les fonds doivent être distribués. Que vous rédigiez un testament, la planification successorale, souscrire une

-

Qu'est-ce qu'une transaction entre devises ?

Une transaction entre devises implique lutilisation de plusieurs devises. Par exemple, vous pouvez être impliqué dans une transaction entre devises afin de convertir une devise en une autre devise. Pr

-

Les gens et la planète – Les initiatives de RSE adoucissent le succès de Ferrero

Morceaux de barre de chocolat et de fèves de cacao sur le fond de béton noir Par Tammi L. Coles Pour que les entreprises mondiales prospèrent, « faire de la durabilité » nest plus une option.

-

Inflation liée au mode de vie :comment décider si tout va bien

Malgré que je ne le possède pas, Jaime mon appartement. Il a une vue montagneuse, cest confortable, et mes voisins sont peu nombreux mais sympathiques. Sûr, Jaimerais posséder une maison un jour. Mais

la finance

-

Faites ces 4 mesures maintenant pour arrêter de vivre de chèque de paie en chèque de paie d'ici 2022

Faites ces 4 mesures maintenant pour arrêter de vivre de chèque de paie en chèque de paie d'ici 2022 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Altcoin saison 2.0 :pourquoi le bitcoin est dépassé par ses rivaux crypto depuis le nouvel an

Altcoin saison 2.0 :pourquoi le bitcoin est dépassé par ses rivaux crypto depuis le nouvel an Lorsque le bitcoin se négociait à des hauteurs vertigineuses de près de 20 $ US, 000 (15 £, 360) en décembre 2017, cétait le pic de la précédente course haussière dans les crypto-monnaies. Cétait une ...

-

Quelle est la couverture d'assurance dont j'ai besoin si je finance ma voiture

Quelle est la couverture d'assurance dont j'ai besoin si je finance ma voiture Selon que vous achetez ou non votre véhicule, le louer, ou le financer, vous pourriez rencontrer des exigences différentes en matière dassurance automobile. (iStock) Lassurance auto est un achat ind...

-

La devise Libra de Facebook - voici ce que c'est et comment cela fonctionnera

Facebook possédera bientôt une nouvelle devise – ou le sera-t-il ? Les médias ont été pleins dhistoires sur le géant des médias sociaux lançant son propre argent, mais la vérité est que la Balance -...