Comprendre votre franchise d'assurance maladie

La plupart des régimes d'assurance-maladie ont une franchise annuelle, c'est-à-dire le montant que vous devez payer avant que votre assurance ne commence à vous couvrir. Si tu es chanceux, vous aurez une franchise très faible, voire pas du tout.

De plusieurs façons, la franchise est ce qui s'interpose entre vous et vos prestations d'assurance-maladie complètes. C'est comme le premier obstacle que vous devez surmonter avant que votre régime d'assurance-maladie ne commence à rembourser les primes que vous avez payées. Donc, la gestion de votre franchise est essentielle pour comprendre votre plan et économiser de l'argent.

Si vous faites partie des nombreuses personnes qui ont du mal à savoir où elles en sont sur leur franchise, vous pouvez essayer l'un des nouveaux services en ligne, comme Simplee ou Cake Health, qui sont conçus pour rendre cela beaucoup plus facile. Dans ce billet, nous vous expliquerons ce qu'est une franchise d'assurance maladie, ce que vous devez savoir à leur sujet, et plus. Utilisez les liens ci-dessous pour accéder à la section qui répond le mieux à votre requête, ou lire pour un aperçu plus détaillé sur le sujet.

- Qu'est-ce qu'une franchise d'assurance maladie?

- Comment fonctionnent les franchises ?

- Exemple de franchise d'assurance maladie

- Choses essentielles à savoir sur votre franchise annuelle

- Choisir le bon montant de franchise

Qu'est-ce qu'une franchise d'assurance maladie?

Définition de la franchise d'assurance maladie : Une franchise d'assurance maladie est définie par HealthCare.gov comme le solde minimum que vous payez avant que votre compagnie d'assurance ne commence à couvrir les frais médicaux. Si votre franchise est de 2 $, 500 et votre visite médicale coûte 5 $, 000, par exemple, vous seriez responsable des 2 $, 500 parts. En d'autres termes, vous êtes responsable de payer vous-même un certain montant de vos frais médicaux, et votre compagnie d'assurance ne commencera à couvrir les frais qu'une fois que vous aurez payé cette franchise.

Comment fonctionnent les franchises ?

Après avoir atteint votre franchise, votre fournisseur ne vous demandera généralement de couvrir qu'une partie par coassurance ou co-paiement pendant qu'il s'occupe du reste. Gardez à l'esprit, chaque régime d'assurance est différent, il est donc important que vous compreniez non seulement le fonctionnement des franchises, mais aussi comment ils s'intègrent spécifiquement dans votre plan.

Certains régimes d'assurance couvriront des services tels que des examens ou des soins préventifs avant même que votre franchise ne soit atteinte, assurez-vous donc de connaître les détails de votre régime avant de demander ou de ne pas demander des soins.

Exemple de franchise d'assurance maladie

Jetons un coup d'œil à un exemple de fonctionnement des franchises pour mieux comprendre :

Imaginons que vous ayez un régime d'assurance-maladie avec une franchise de 700 $. Un jour, vous avez besoin d'une intervention médicale qui coûte 7 $, 000, qui est couvert dans votre plan. Votre mutuelle vous aidera à payer ces frais, mais seulement après avoir atteint votre franchise de 700 $. Voici ce qui se passe ensuite :

- Vous payez votre franchise de 700 $ de votre poche au fournisseur

- Puis, après avoir atteint la franchise, votre régime d'assurance maladie commence à couvrir le solde restant de 6 $, 300

- Selon les politiques de quote-part ou de coassurance de votre plan, vous pouvez toujours être tenu de payer un pourcentage de ces coûts

Régimes à franchise élevée par rapport aux régimes à franchise faible

- Les régimes de santé à franchise élevée (HDHP) ont des taux de franchise plus élevés que la plupart des polices d'assurance, mais offrent une certaine flexibilité et des avantages fiscaux qui peuvent s'avérer utiles pour certains particuliers, plus, Les HDHP ont généralement des primes mensuelles inférieures. Les HDHP sont livrés avec un compte d'épargne santé ou un accord de remboursement de la santé (HRA), un compte libre d'impôt où vous pouvez déposer de l'argent spécifiquement à utiliser pour de futurs frais médicaux. Essayez d'avoir économisé sur votre compte d'épargne santé au moins autant que la franchise. Qu'est-ce qui compte comme HDHP ? Pour 2021, la franchise est d'au moins 1 $, 400 pour les plans individuels ou 2 $, 800 pour la famille.

- Les plans de santé à faible franchise ont généralement des franchises plus faibles mais des primes mensuelles inférieures à celles des plans avec des franchises plus élevées. Si vous avez besoin d'une quantité considérable de soins ou de services médicaux coûteux, un plan à franchise faible peut valoir la peine d'être envisagé, car votre assureur commencera à couvrir les coûts à un taux inférieur à celui des plans à franchise élevée.

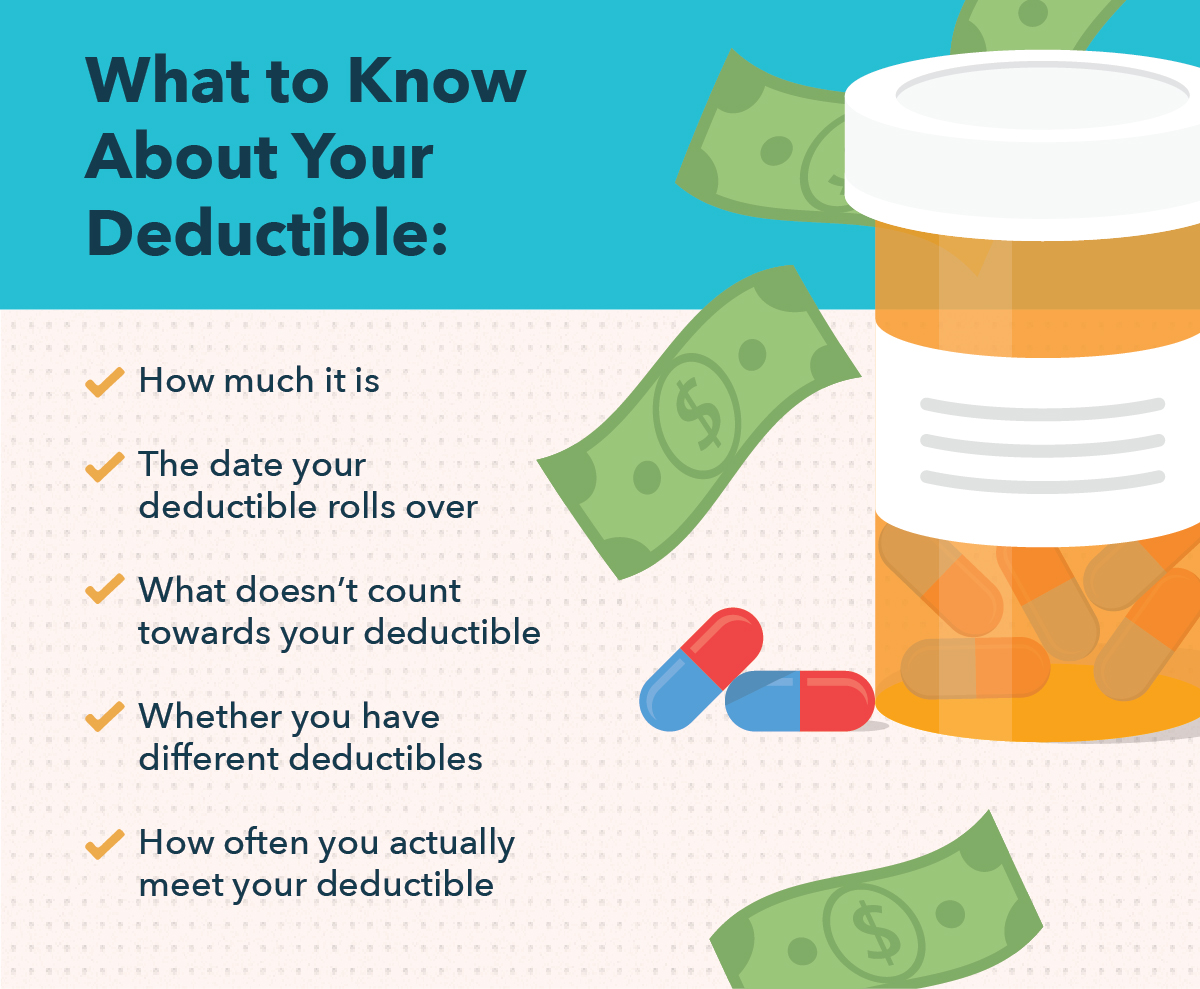

Choses essentielles à savoir sur votre franchise annuelle

L'inscription à un régime de soins de santé peut être une expérience bouleversante - de la terminologie inconnue aux coûts exorbitants, il y a beaucoup à apprendre avant de trouver la meilleure couverture pour vos besoins. Que vous prévoyiez de vous inscrire bientôt ou que vous ayez simplement besoin de dissiper une confusion de longue date, voici quelques-unes des choses les plus importantes à savoir sur le fonctionnement des franchises, et ce que vous devez savoir sur le vôtre.

1. À combien s'élève votre franchise ?

Vous devez connaître le montant de votre franchise avant de vous inscrire à un régime. Si le régime a une prime faible, il y a de fortes chances que la franchise soit élevée. Vous devriez idéalement avoir l'argent pour payer votre franchise en main ou au moins économiser pour cela. Rappelles toi, avant que votre compagnie d'assurance n'intervienne pour vos frais médicaux, vous devrez d'abord payer la franchise que vous avez convenue.

2. La date de report de votre franchise

Les franchises d'assurance-maladie sont généralement renouvelées chaque mois de janvier, mais certains plans peuvent utiliser une date différente, par exemple, les plans de santé des écoles ou des universités peuvent utiliser l'année scolaire. Cette date est importante parce que vous voudrez peut-être planifier vos rendez-vous et vos procédures une fois votre franchise atteinte et avant la fin de l'année. Ou, vous devrez peut-être prévoir plus d'argent pour le début de l'année.

Disons que vous avez 1 $, 000 déductible et vous le rencontrez en juin. Tous les autres services que vous obtenez pour le reste de l'année ne vous coûteront que des quotes-parts ou une coassurance. Mais si vous attendez jusqu'en janvier, vous devrez payer 1 $, 000 encore une fois. Vous pouvez envisager de planifier des procédures plus importantes avant janvier pour vous faire économiser de l'argent si vous ne prévoyez pas d'autres services coûteux (qui dépasseront à nouveau 1 $, 000) pour l'année suivante.

3. Ce qui ne compte pas dans votre franchise

De nombreux régimes d'assurance-maladie renoncent à la franchise pour des services tels que les soins préventifs ou les frais d'urgence si vous êtes admis à l'hôpital. Vérifiez votre politique pour savoir où vous obtenez un laissez-passer gratuit, et en profiter.

4. Si vous avez des franchises différentes

Certains régimes ont des franchises distinctes pour les soins en réseau par rapport aux soins hors réseau. Cela pourrait vous coûter plus d'argent inutilement si vous avez rencontré une franchise et que vous consultez ensuite un médecin qui compte pour l'autre. Donc, découvrez les règles et vérifiez toujours si les fournisseurs sont en réseau avant vous partez (ne faites pas de suppositions, les médecins d'un même cabinet peuvent ne pas tous prendre la même assurance).

Si vous avez une politique familiale, vérifiez s'il existe des franchises distinctes ou combinées pour chaque membre couvert. Les règles peuvent varier sur celui-ci, trop.

5. À quelle fréquence vous respectez réellement votre franchise

Il est probable que, si vous avez souscrit une assurance maladie, vous espérez qu'il paiera pour les soins de santé que vous utilisez. Donc, si vous constatez que chaque année, vous vous rapprochez de votre franchise mais que vous ne le faites jamais, vous pourriez être tenté de souscrire à un plan avec une franchise plus faible afin que vous finissiez par payer moins de votre poche. Être conscient, cependant :les primes pour les plans à franchise plus faible peuvent être plus élevées que ce que vous économiseriez en fin de compte. Assurez-vous de considérer l'éventail complet des coûts des primes, quotes-parts, coassurance, et combien de soins de santé vous vous attendez à obtenir cette année-là lorsque vous pesez cette décision.

Choisir le bon montant de franchise

Maintenant que vous savez comment fonctionnent les franchises, vous vous demandez peut-être comment choisir la franchise qui convient à vos besoins en matière de soins de santé et à votre situation financière. Dans cette section, nous discuterons de certaines des choses que vous voudrez peut-être considérer lorsque vous évaluerez vos options d'assurance maladie.

Éléments à considérer lors de l'évaluation des franchises d'assurance-maladie :

- Couverture nécessaire : Finalement, le plan de soins de santé que vous choisissez devrait vous permettre d'obtenir les meilleurs soins pour vos besoins. Que vous visitiez le médecin de façon fréquente ou peu fréquente, vos antécédents médicaux devraient être une partie essentielle de votre processus de prise de décision. Lorsque vous évaluez vos options, pensez à ce à quoi ressembleraient les dépenses dont vous seriez responsable avec un montant élevé, meugler, ou une franchise intermédiaire.

- Budget: Non seulement votre assurance maladie détermine le type de soins auxquels vous avez droit, mais c'est aussi un engagement financier majeur. En plus des frais déductibles, les consommateurs sont responsables des primes et autres frais remboursables. Avant de choisir un régime d'assurance-maladie, assurez-vous de tenir compte des conditions d'assurance complètes ainsi que de tous les coûts dont vous pourriez être tenu responsable.

Noter: Au fur et à mesure que vous calculez votre budget et vos frais d'assurance, n'oubliez pas qu'il existe des moyens de maximiser vos déductions pour soins de santé afin de réduire le fardeau financier.

Tomer Shoval est le PDG et co-fondateur de simple , un outil gratuit de gestion des dépenses de soins de santé personnels en ligne. Connectez-vous avec lui sur Twitter , Facebook ou e-mail .

-

Que se passe-t-il avec un compte à découvert de la Bank of America ?

Si vous faites un découvert sur votre compte Bank of America, les frais varient en fonction du type de protection (ou non) que vous avez mis en place. La banque ne vous oblige pas à acheter ou à sousc

-

Les femmes sont à la traîne en matière d'assurance-vie

Crédit dimage :@InLightOut/Twenty20 Les femelles dune espèce ont tendance à vivre plus longtemps, mais pour les femmes humaines, ce nest pas une excuse. Même à un jeune âge, tout le monde doit penser

-

Avec des gains à l'horizon,

À quel point les attentes sont-elles faibles ? Le temps passe vite quand il y a de la volatilité sur le marché - la saison des résultats du deuxième trimestre approche déjà. Contrairement à la s

-

Amazon vient d'augmenter le prix de Prime - mais pas tout

Crédit dimage:@ermelinphotos/Twenty20 Il semble désastreux de dire quAmazon a augmenté son abonnement mensuel Prime de près de 20%. Si vous avez budgétisé très, très étroitement, le passage de 10,99

la finance

- Créer une chaîne YouTube :combien gagnent les YouTubers ?

- Qu'est-ce qu'une note de frais ? (Pourquoi c'est important et modèle gratuit)

- Planification de la protection des actifs :comment cela fonctionne et ce que vous devez savoir

- Comment survivre financièrement la première année :conseils pour établir un budget pour un nouveau bébé

- Comment lire un bilan ?

- Les 5 meilleurs investissements que vous pouvez faire dans la vingtaine

-

Comment obtenir une copie de votre lettre de détermination du chômage

Comment obtenir une copie de votre lettre de détermination du chômage Votre bureau national du chômage vous envoie une lettre de détermination du chômage après le traitement de votre demande dallocations de chômage. Si vous avez égaré votre lettre de détermination origi...

-

6 types de cartes de crédit d'assurance voyage dont vous ne saviez pas

6 types de cartes de crédit d'assurance voyage dont vous ne saviez pas La bonne carte de crédit de voyage ne vous offre pas seulement des vols gratuits, mises à niveau de statut, ou zéro frais de transaction lors de son utilisation à létranger. Les meilleures cartes de c...

-

Ce que vous obtenez vraiment des négociateurs de factures

Ce que vous obtenez vraiment des négociateurs de factures Lorsquil sagit de budgétiser, vous pouvez dire une chose pour les factures :au moins, elles sont fondamentalement cohérentes, même sils sadditionnent. Factures, cependant, ayez un peu plus de marge de...

-

Pourquoi j'ai arrêté de défendre mes idées

Pourquoi j'ai arrêté de défendre mes idées Javais lenvie de me défendre quand les autres attaquaient ou critiquaient mes idées. « Je dois dire quelque chose à ce sujet ! » Mais maintenant, Je pense, à quoi ça sert? Ce nest pas comme si vous po...